株式投資サロン「株式投資で資産増加をめざしましょう。」part2の掲示板

-

>>8677

【タツモ、TSMCから先端パッケージ装置受注 エヌビディア向け】

2024/8/12 日刊工業新聞より引用

タツモは台湾積体電路製造(TSMC)から、米エヌビディアの画像処理半導体(GPU)製造ライン向けの先端パッケージング装置を受注した。2024年4―6月期に受注し、早ければ24年末に出荷を始める。受注額は35億円。

受注したのは、プロセッサーやメモリーなどを3次元積層して製造したGPUを、工程の最後で加工用の支持体から剥離し、洗浄する装置。TSMCが「CoWoS」と呼ぶ3次元パッケージング工程に組み込まれる。

タツモは23年7―9月にこの装置を初めてTSMCから大口受注した。この時の受注額は42億円。24年4―6月に出荷を始めており、第2弾の大口受注となる。

タツモは半導体を加工用の支持体に貼り付けたり、剥がしたりする装置が得意。パワー半導体の製造で使われてきたが、GPU向けラインに応用した。

TSMCはCoWoS関連で台湾の新工場など大型設備投資を計画。タツモはこの装置の追加受注に向けて営業活動を進める。 -

>>8677

Value & Catalystさん

私は2年ほど前までは数年間6323ローツェを絶対的メインにしていたので、6266タツモも親近感があり、過去触ったこともあります。

私もインを検討しようと思います。

まず、先にいいと思う点です。

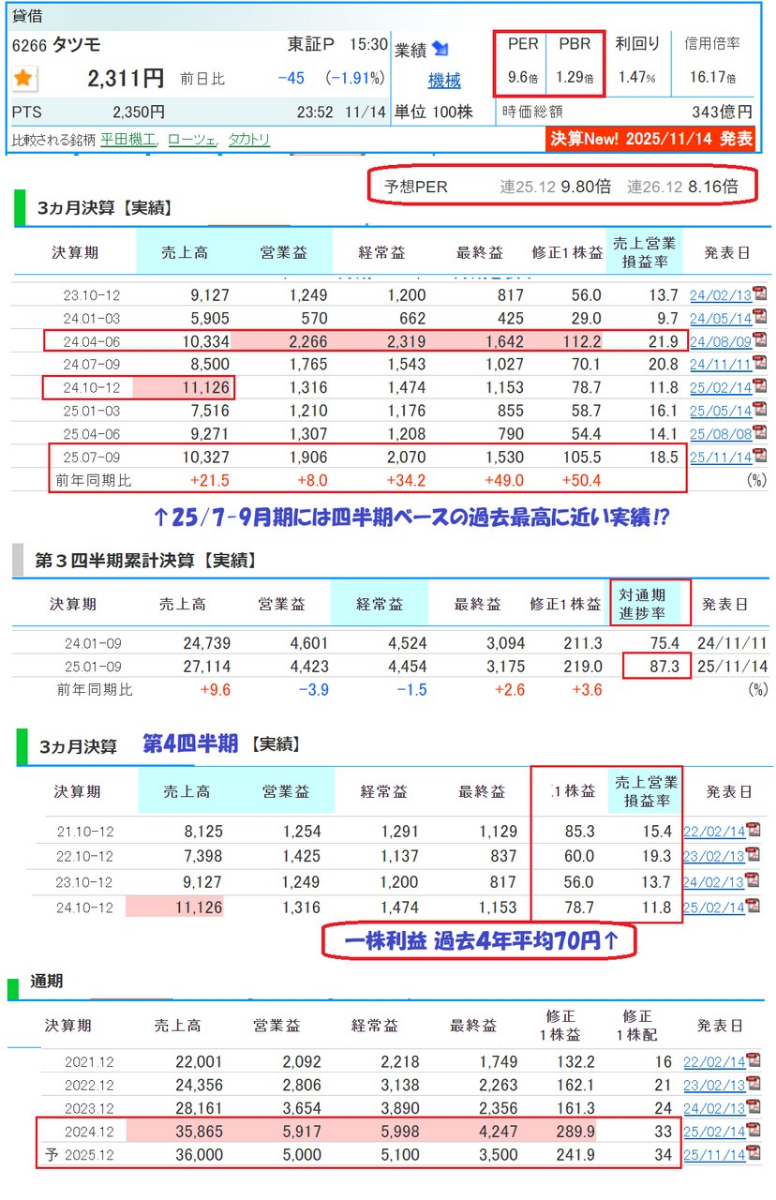

1.12月決算ですが、業績は四半期ごとの右肩上がりです。

第1四半期:売上75億円、経常利益11.7億円

第2四半期:売上92億円、経常利益12.0億円

第3四半期:売上103億円、経常利益20.7億円

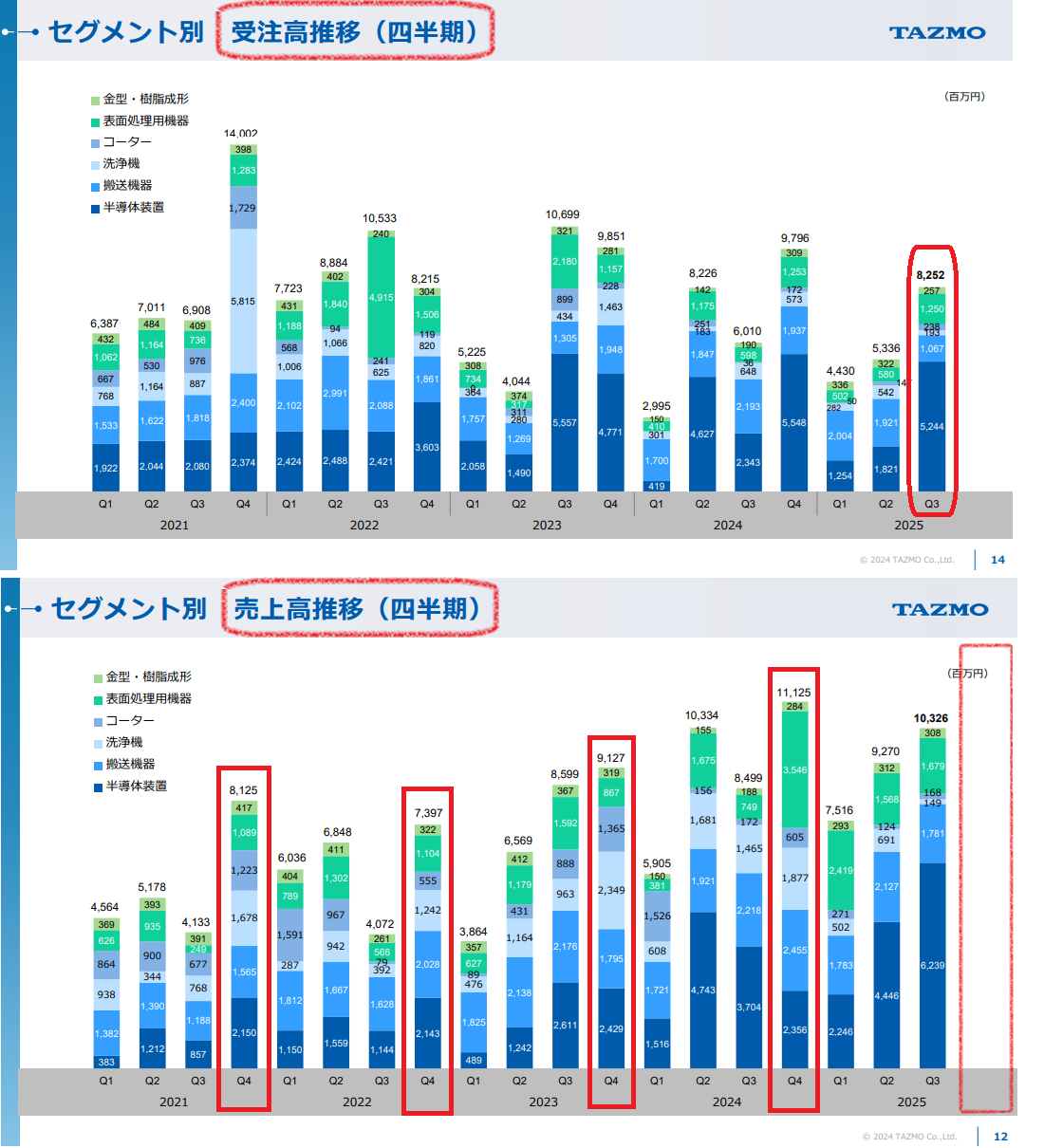

2.受注高は順調に伸びています。

特に主力の半導体装置ですが、第3四半期までで83.2億円(前年同期比112.6%)。

3.今回業績の修正を行っていますが、利益据え置き、売上50億円減です。

売上減少の要因は出荷済み装置の検収が来期にずれ込みや受注状況が想定より下回る見込みのためとしています。

受注は順調に回復しているように思えますが、更に上を想定していたようです。

私が注目しているのは検収の遅れです。

企業の売上計上基準はいろいろありますが、多くに企業は出荷基準や顧客受取基準を採用しています。

同社は検収基準のようで、これは先方が装置を受領しても、同社としてはまだ、売上に計上せず、据え付け、検査をして、合格となった日に売上を計上します。

精密装置なので、より保守的に売上を計上していますが、この売上は来期に計上されます。

12月決算企業なので、次は本決算となりますが、これは来期予想のプラス要因です。

実はここが私は一番気に入っています。

一方、不安もあります。

第4四半期の予想は下記です。

売上138億円、経常利益6.4億円

四半期ベースで売上は最高ですが、経常利益は激減の予想です。

あと、1か月半で締めですので、大きく外すことはないと思いますが、なぜ激減するのかよく分かりません。

また、受注は回復傾向ですが、受注残で見ると前年同期比67.9%で、水準はまだまだ低いです。このあたりも気になっています。

ただ、主力半導体装置の受注残は90.4%と比較的高く、少し安心できます。

PER9.59%。半導体関連としては割安と考えています。 -

>>8677

タツモの通期予想に基づけば 第4四半期10-12月期には一株利益20円しか見込んでおらず、通期予想未達の可能性は ほぼ考えられないばかりか、過去4年間の10-12月期の平均一株利益70円からすれば、上方修正される可能性も少なくないと推察されます!?

それに対して 株価バリュエーションは四□報予想によれば今25/12期PER9.8倍、来26/12期PER8.2倍です。株価バリュエーションの引き上げ(=もっと高い水準のPERまで買われる)があっても然るべきではないでしょうか!?

仮に来期PER16倍まで買われることがあれば 株価は2倍高することになりますね!?

-

>>8677

下図のとおり タツモは前24/12期と前々23/12期と2年連続で 下期見通しおよび 通期業績を相当程度 上方修正しています。

タツモの経営陣は そのような保守的な予想数値を出す傾向がある と言えそうです!

-

>>8677

6266 タツモ PER8.7倍

11/15の↑投稿では 自作したグラフを添付していました。

11/20付で決算説明資料が 会社HPにUPされています。

h ttps://tazmo.co.jp/wp/wp-content/uploads/2025/11/2025_Q3.pdf

受注高が 直近7-9月期に回復したことに注目しています。

また 季節性として 例年10-12月期に売上高が伸びる傾向があります。

仮に株価がこのまま推移したとしても 次回決算発表が期待されます。

Value & Catalyst

Value & Catalyst goldfinger007

goldfinger007

6266 タツモ PER9.6倍

四〇報によれば 以下のコメント「先端半導体向け製造装置は上期受注弱含むがAI投資活況で出荷増。量産で収益性改善。表面処理機器も好採算案件寄与」

私は "AI半導体" 関連銘柄として "超割安" に放置されている タツモは 常にウォッチしてきましたが 第2四半期までは 受注高が低迷していたので "割安放置" も仕方ないと思っていました。しかし 本日発表された第3四半期決算で かなり高水準の受注高を計上していました。機関投資家に適正株価を水準訂正される日も遠くない…と考えています。

投資の参考になりましたか?