掲示板のコメントはすべて投稿者の個人的な判断を表すものであり、

当社が投資の勧誘を目的としているものではありません。

-

8811(最新)

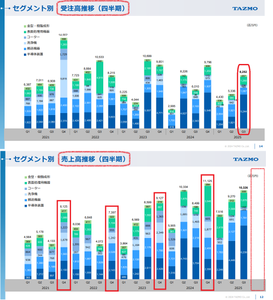

6266 タツモ PER8.7倍

11/15の↑投稿では 自作したグラフを添付していました。

11/20付で決算説明資料が 会社HPにUPされています。

h ttps://tazmo.co.jp/wp/wp-content/uploads/2025/11/2025_Q3.pdf

受注高が 直近7-9月期に回復したことに注目しています。

また 季節性として 例年10-12月期に売上高が伸びる傾向があります。

仮に株価がこのまま推移したとしても 次回決算発表が期待されます。

-

339A プログレス 予想PER26/2期 7.9倍, 27/2期 6.9倍

初投稿する銘柄です。業種的に来27/2期PER6.9倍はかなり割安です。

必ずや 見直されるタイミングが来ることでしょう…⁉

一昨日に "初動" と見られる動きもありました。

-

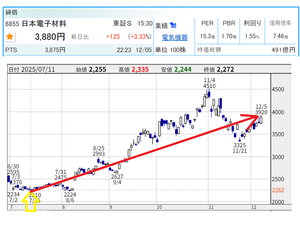

↑のとおり7/11に初投稿した日本電子材料

7/11 株価 2272円 ⇒ 12/5 株価3880円 +70.8%Up

主要取引先のマイクロンが国内設備投資1.5兆円を決めたことも好材料ですね。

【米マイクロンが広島にAI半導体新工場 1.5兆円投資】

2025年11月29日 日経電子版

【以下は7/11の投稿内容】

> こちらの銘柄も最近買いました。

> HBM向けの需要で 1-3月期に売上と利益が急増しています

> PER11.4倍と割安です。

-

8807

AIロボ相場のレクチャー開催中

-

8806

ゴールドさん

いつもお世話になります。

私のポートフォリオは以下の通りです。

7013IHI

5802住友電工

5803フジクラ

6920レーザーテック

追伸 フジクラしか勝たん!

夢は資産3億円

あくまでも投資は自己責任でお願いします -

8805

米国による「国家安全保障戦略(NSS)」の公表、対中を念頭に置き、台湾紛争抑止のため、日・韓に大幅な防衛費の増額を要請する方針です。

やはり、当面は防衛関連銘柄が物色されそうです。

現在は7013IHIと6503三菱電機を保有してますが、週明けは様子を見ながら他銘柄にも展開する予定です。 -

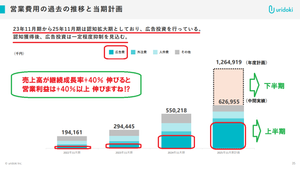

418A ウリドキについては10/8の投稿を再掲しておきます。

【以下は10/8の投稿】

> 注目しているのは 営業費用の約65%を広告費が占めていることです。

> 下図によれば「25年11月期は認知拡大期としており 広告投資を行っている。

> 認知獲得後、広告投資は一定程度抑制を見込む」と記載されています。

> ウリドキ経営陣は今後も売上高成長率として+40%を見込んでいます

> それが実現した時の営業増益率は +40%以上となることが推定できます。

-

↑のとおり6/6に投稿している 202A 豆蔵

6/6 終値 1517円 ⇒ 12/5 終値 3820円 +151%UP!!

Nvidiaとファナック提携のニュースをきっかけにして巻き起こった【AIロボティクス関連株】物色の波に乗り "今をトキメク 今年の出世株" に躍り出ましたね!?

(今からの買いを推奨している訳ではありません...)

【以下は6/6の投稿内容の再掲】

> 豆蔵は2週間ちょっと前に1400円どころで 5×株ほど仕入れています。

> 今期会社予想が未開示なので 市場参加者に見出されていないように思いますが PER15倍前後は業務内容を鑑みると割安ですよね。

> ご指摘のとおり 配当利回りが高いことも魅力です。

> 製造業向けのAIソリューションの提供という業務内容では135A VRAIN Solutionと同業と思われますが 同社がPER40.1倍、配当なしであることと比較すると 豆蔵が今期予想を開示したら市場参加者に評価されてもおかしくないと考えています。

-

↑のとおり10/7に推奨投稿した 418A ウリドキ

10/7 終値665円 ⇒ 11/4 高値1,237円 +86.0%UP ⇒ 12/5 終値 844円

高値形成後に押し目を作っている今は "カイドキ" ではないかと思われます。

四〇報26/11期予想PERは18.0倍ですが、私は保守的だと考えています。

-

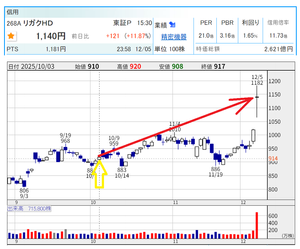

10/5に↑のとおり推奨投稿していた 268A リガクHD

本日は【AI半導体関連銘柄】としてリガクが "株式市場に見出された日" となりました⁉ 窓を空けての上昇だったので "いったんは様子見" がよいかと思いますが 押し目を拾って 間違いない銘柄ではないか…と思います。

【推奨理由は↑10/5の投稿に添付した図をご覧ください】

> 第4四半期以降はAI半導体向け次世代ロジック・HBM(DRAM)研究開発目的の需要を取り込み半導体プロセス・コントロール事業の売上高が期初計画から上振れる見通しで 修正値達成の確度は高い。同社が現在、顧客評価あるいは開発中の半導体計測装置が26~27年に本格量産の段階に入ることも26年12月期以降の成長に寄与し、増益基調へと向かいそうだ。

-

↑のとおり10/4に推奨投稿した290A Synspective

10/3 終値 896円 ⇒ 12/5 終値 1162円 +29.7%UP

高市銘柄の本命となりうる【防衛・宇宙関連】です。

まだ "初動" ではないかと期待しています。

-

8798

ゴールドさん

各社のレーティング 最新

古河電 <5801> 日興 強気 10500→11700 12/5

住友電 <5802> 日興 強気 4500→7400 12/5

フジクラ <5803> 日興 強気 13100→21000 12/5 -

8797

goldfingerさん

詳しくレクチャーありがとうございます。

私も高値で買って、valueさんが以前紹介してくださったのに今さらなんですが

四季報もいいので買い時だと思いました。 -

8796

6366千代田化工建設はValueさんが投稿してからすでに7割以上上がっています。

私も当初はまだ先の見えないアラスカLNGや南鳥島レアアースの期待で買われているかと思っていました。しかし、四季報の独自増額を見て、EPS121円、本日の終値692円でPER5.7倍。

これはあまりに割安だと感じています。

現在は無配ですが、来期復配でもすれば更に上値を追う可能性があると思い、最近の急上昇を承知の上でインしました。

あとは、決算発表の都度業績を丁寧に分析していきたいと思っています。 -

8795

お疲れ様です。

私も今日から株主になりました。

又ご教授お願いいたします。 -

8794

今日は日経平均は500円以上↓でしたが、手持ちは値上がりする銘柄が多かったです。

日経平均は指標としては全く参考になりません。

引き続き四季報の独自増額銘柄です。

6855日本電子材料。

経常利益会社予想3650百万円→四季報4900百万円(+34%増額)かなり大幅な上振れ予想です。(会社予想EPS197円→四季報274円)

プローブカードで主要販売先はマイクロン。

広帯域メモリー半導体(HBM)が絶好調で、広島工場の増設に際しては、日本政府も支援します。

日本マイクロニクスはサムスン向け主力で、こちらも四季報は独自増額していますが、株価が安い、日本電子材料にインしました。 -

8793

6366千代田化工建設にインしました。

四季報は、会社予想EPS78円→四季報予想121円と純利益が大きく伸びると見ています。

今期予想受注高2500億円に対し、上期ですでに1601億円獲得しており、受注は極めて好調であり、強気な四季報予想もうなずけます。 -

10/21に↑投稿をした千代田化工建設

10/21株価386円⇒12/4株価656円 +70.0%up

下図のとおり四〇報新春号での大幅上方修正が見込まれています!

予想PER連26.3期5.42倍、連27.3期5.02倍まで低下しています。

『四〇報先取り!サプライズ銘柄⑧』 「四〇報強気で株価1000円以下の低位株5選」に選ばれました!

-

8791

ゴールドさん

株たんより

フジクラについて、米ブラックロックは保有割合が増加したと報告 [変更報告書No.1]

フジクラ <5803> について、世界最大級の資産運用会社、米ブラックロックの日本法人ブラックロック・ジャパンは12月3日受付で財務省に変更報告書(5%ルール報告書)を提出した。報告書によれば、ブラックロックと共同保有者のフジクラ株式保有比率は5.47%→6.64%に増加した。報告義務発生日は11月28日。

■財務省 : 12月3日受付

■発行会社: フジクラ <5803>

■提出者 : ブラックロック・ジャパン

◆義務発生日 保有割合(前回→今回) 保有株数 提出日時

2025/11/28 5.47% → 6.64% 19,644,872 2025/12/03 16:32 -

8790

ゴールドさん

おはよう御座います。

昨日、7013IHI購入したので

保有銘柄は以下の通りです。

7013IHI

5802住友電工

5803フジクラ

6920レーザーテック

私の本命は5803フジクラです。

あくまでも投資は自己責任でお願いします。

Value & Catalyst

Value & Catalyst マンタ

マンタ cop*****

cop***** goldfinger007

goldfinger007 m23*****

m23*****読み込みエラーが発生しました

再読み込み

ひところ「老後2000万円」問題と言うことが騒がれました。

日本人の給与所得水準は諸外国に比べ低迷が続いており、人口構成も少子高齢化で、今後年金支給にも不安が高まっています。

銀行預金は超低金利が続いており、資産形成には役立ちません。

「貯蓄」から「投資」へ。株式投資で少しでも資産を増やしたいと考えている方は多いと思います。

しかし、株式投資は当然リスクを伴い、逆に虎の子の資産を減らしてしまうこともあります。

年齢、ライフスタイルによっても資産形成に対する考え方は違うと思いますが、大事なことは生活資金・必要資金まで株式投資につぎ込むことは厳に慎み、

余裕資金を捻出し、投資に振り向けることだと思います。

この掲示版は株式投資を通じて少しでも資産形成をしたいと考えている方々が自由に意見がいえる「投資サロン」にしたいと考えています。

株式投資のベテランの方、初心者の方、主婦の方、まだ働いていて日中は株の動きなぞ見ている余裕のない方等、各界各層いろいろな方がおられると思いますが、時間を見つけて気軽に投稿いただければと思います。

投稿に際しては、できれば自分がよいと思われる銘柄を上げていただき、簡単でもいいので推奨理由を付け加えていただければ助かります。

また、株式投資にかかわらない日常生活等について投稿いただいても掲示板が和むと思います。

一方、厳に慎んで欲しいのは、投稿者への誹謗、中傷や運用方針、運用スタイル等対する意見、批判等もやめていただきたいと思います。

個別銘柄に対する反対意見は当然あると思いますが、議論が何度も往復し、険悪になることは望みません。この掲示板ではほどほどにして、もし、本格的に議論がしたければ、当該企業の個別掲示板でお願いします。

投稿経験の少ない方で、「そう思わない」が沢山押されるといやになってしまう方もおられると思い、「そう思う」だけポチできるようにしました。

私が一番大切にしていることは、投稿者それぞれ皆さん人格、プライドがあり、真剣に投稿して下さると思っており、投稿される方に対しての節度を守ってください。

また、掲示板の品位も重要ですので、品位を汚すような上から目線の投稿や威圧的な発言は慎むように注意してください。

多くの方が気軽に投稿できるような雰囲気の良い掲示板にしたいと思いますので、よろしくお願いします。

投資の参考になりましたか?