1,226

-4(-0.33%)-

- 前日終値

- 1,230(02/27)

-

- 始値

- 1,225(09:00)

-

- 高値

- 1,229(10:21)

-

- 安値

- 1,225(09:00)

掲示板のコメントはすべて投稿者の個人的な判断を表すものであり、

当社が投資の勧誘を目的としているものではありません。

-

448(最新)

株価も要介護認定で、

しかも介護度は高そうだ。 -

447

買うなら現物でお願いね。

信用買いは、吹くのに時間が掛かって、値も重くなる。 -

446

予想より良かったけどこれで下がるのか

-

445

年々利益剰余金は増えて有利子負債は減っている

これは何を表しているかというと株価はあまり上げなくていいから

増配はなるべくケチってせこせこ貯めたいって姿勢の表れだと思う...

そうであってほしくないけど -

444

ごめん、もう少しだけ下がってくれ。後ちょっと買い増ししたいんだ。増配とか株主優待とか発表しないでくれよ。

1,100円、1日でいいから切ってくれ、、、 -

443

26年3月期2Qは増益、経常利益は16.7%増、純利益26.9%増の好決算。

しかし、エフビー介護は、時価総額30億円と超小型の銘柄なので、

この好決算もほとんどの人が気が付かず、週明けは買われないと予想。

板も非常に薄く、買うのも大変だし売るのも大変。だからこそ、超ゲロ割安で放置されている。

しかしながら、個人が勝てるのはこういう銘柄なんだよ。 -

442

この会社が真摯ww

どこを切り取ったら真摯なのかねww -

441

株主に対して真摯なんだろうか…。一族の株を買い取る時しか自社株買いはしていないような気がしますが。少なくても手放しで真摯とは言えないと思います

-

440

そこ気づいてて割安だし買ってたんだよなあ

大株主が売ったらその分会社が自社株買いしたり株主に対しては真摯な会社なんで気長に待ちますわ -

439

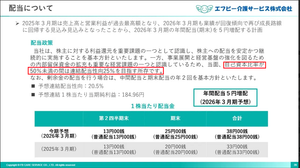

2026.03で自己資本比率47%が達成圏内なので配当性向は25%近くになる。

「自己資本比率50%超えまでは、配当性向はMAX25%」と宣言しており、

次期では、おそらく自己資本比率50%超えするので、配当方針の見直しが入る可能性が高い。

直近はDOE2.4〜3.2%なので、次期からDOE3.0%になる、かもね。

とりあえず、従業員のみなさまお疲れ様です。 -

437

3Q累積で、EPS168円。

通期予想は、EPS185円のままで、3Q時点の経常利益の進捗は通期の84%。

こんなん4Qで上方修正するって言ってるようなものじゃん。 -

436

いつも通りの保守

増配しなくていいように4Qで利益調整😆 -

435

目指すという単語を辞書で引いたらいいと思うよ

目標を設定しただけで一般的に法的にも契約的にも意味も持たない

要するに達成義務がない意気込みのみ

契約なら努力義務はあるか -

434

連結配当性向25%とのことで、

EPS:183円の場合、配当は45円/株になると言うことかな?

-

432

いうて業績はねるような形態でもないから債権みたいなもんやで

-

431

ワイの出遅れセンサーが、

この銘柄に反応しました。 -

430

明日からの上昇相場でもここは関係なさそう、

ここに資金置いてる人は可哀想😢笑 -

利益も出てて財務もいいけど超ドケチに金をためる

昔ながらの家族経営日本企業

賛否あるけど借金まみれのtiktok踊り動画企業とかよりは健全でいいと思う -

こんな出来高がない銘柄なのに三角保ち合いから一気にズドーンですな

-

423

PBR低すぎだよな。。。要改善

Tpoerfruy

Tpoerfruy tam*****

tam***** 133*****

133***** T_m*****

T_m***** 口

口 ぬこ

ぬこ 2f5*****

2f5*****読み込みエラーが発生しました

再読み込み