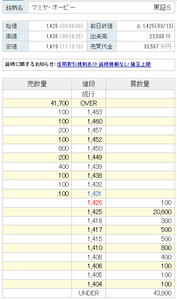

1,246

-12(-0.95%)-

- 前日終値

- 1,258(05/07)

-

- 始値

- 1,264(09:00)

-

- 高値

- 1,264(09:00)

-

- 安値

- 1,240(12:32)

掲示板「みんなの評価」

- 強く買いたい

- 買いたい

- 様子見

- 売りたい

- 強く売りたい

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

掲示板のコメントはすべて投稿者の個人的な判断を表すものであり、

当社が投資の勧誘を目的としているものではありません。

-

447(最新)

34d*****

買いたい

5月10日 10:40

34d*****

買いたい

5月10日 10:40

マミヤ決算発表ありましたか ?

-

446

ご無沙汰!

ここ、ちょっと見始めました -

また3桁で買えそうですね!

昔、300円台で持ってたの懐かしいー! -

443

配当減ったからどこまで下がるか。1000円切ったら購入かな。

-

442

はっはっはっは、年初来安値だって(笑)

チャートもチェックしたが、やっといいもんが出てきましたなあ

3月のみの配当が気にくわんけども

だが配当ゲットしたやつは高い配当になっちゃったねえ

普通は高い優待になったって言うんだけどね

3/27よりも170円下がってやんの(笑)

では明日1000株打診買いさせていただきまふ -

前回1400で買って1800で利確したので、

1320くらいなら買い戻し妙味はあるものの、

全力買いしてる他の銘柄の決算と被るので、やっぱ買えないかも。

残念。 -

440

ここは、全然だな、、、。

塩漬け状態だぜ! -

439

>熊取谷稔氏を調べると良いかと思われます。熊取谷の苗字はインパクトがデカいです。

よくわかりませんけど

影響力が、あったのですね

ありがとうございました。 -

438

熊取谷稔氏を調べると良いかと思われます。熊取谷の苗字はインパクトがデカいです。

-

437

この会社、配当性向 低すぎやんけ

もっと だしなはれ

PBR 1.0以上に改善しろよ -

436

マミヤ・オーピー(7991)について、バフェット流の「事業の質」と、グレアム流の「資産の割安性」の観点から、2026年4月現在の状況を詳しく解説します。

1. 市場背景とテーマ性

新紙幣・改刷需要: 2024年の新紙幣発行に伴う券売機や紙幣識別機の更新需要が一段落し、現在はその反動減(端境期)にあります。

カジノ・IR関連: 中長期的には、日本国内のIR(統合型リゾート)進展に伴う遊技機関連機器の需要や、キャッシュレス決済対応の自動券売機へのシフトがテーマとなります。

2. 企業の基礎理解(サークル・オブ・コンピテンス)

事業の核: パチンコホール向けの紙幣搬送システムや、自動券売機(電子機器事業)を主力とし、スポーツ用品(ゴルフ用シャフト)も展開しています。

理解のポイント: バフェットの視点では「ニッチな機械メーカー」です。特に「お金(紙幣・硬貨)を正確に数え、運ぶ」という信頼性が求められるニッチな領域で強みを持っています。

3. ビジネスモデルと収益源

フロー収益: 業界の設備投資サイクル(新紙幣対応など)に連動した機器販売。

ストック的側面: 導入済み機器のメンテナンスや消耗品供給。

多角化: ゴルフシャフト「ATTAS」ブランドは、コアなファンを持つ収益源の一つです。

4. 市場規模・競合環境・ポジション

ポジション: 遊技機周辺機器では中堅。グローリー(6457)などの大手と競合しますが、特定のホール向けシステムやOEM供給で独自の地位を築いています。

5. 経済的な堀(モート)を見極める

スイッチングコスト: ホールの紙幣搬送システムは一度導入されると、システム全体の入れ替えが必要になるため、他社への切り替えが起こりにくい特性があります。

無形資産: 「マミヤ」ブランドのゴルフ技術や、長年培った紙幣識別技術。

参入障壁: 厳しい警察庁の検定や業界独自の規格があり、新規参入が難しい閉鎖的な市場です。

6. DCF法による理論株価と安全域

現状: 2026年4月現在の株価(約1,400円前後)に対し、PBRは0.4倍〜0.5倍程度。

マージン・オブ・セーフティ: ベンジャミン・グレアムが提唱した「ネット・ネット株(正味流動資産が時価総額を大きく上回る株)」の典型に近い状態です。

理論株価: 収益力ベース(PER)では1,600円〜1,800円程度、資産価値ベース(BPS)では3,000円超と算出され、**極めて強力な「安全域」**が資産面で確保されています。

7. 経営陣の質とガバナンス

課題: 豊富な現預金を抱えながら、ROE(自己資本利益率)が低迷しがちな「資本効率の低さ」が長年の課題です。

変化の兆し: 近年は配当利回りが3%〜5%台と高水準に設定されるなど、株主還元への意識が向上しています。バフェットが好む「株主のために資本を再配置する」姿勢が、今後どれだけ強まるかが焦点です。

8. 優位の持続可能性(3~5年視点)

懸念点: パチンコ参加人口の減少という構造的な逆風。

期待: 券売機事業の多角化(飲食店のセルフ化対応)や、ゴルフ事業の海外展開が持続性の鍵となります。

9. 財務健全性とバランスシートの質

盤石な財務: 自己資本比率は60%超。

グレアムの視点: まさに「忘れられた金庫」です。時価総額に対して現預金や有価証券が非常に多く、会社を解散させてもお釣りが来るような、下値が極めて硬いバランスシートです。

ウォーレン・バフェットの視点での結論

バフェットなら、この銘柄を**「非常に安いが、成長のエンジンが少し錆びついているシケモク(吸い殻)投資」**と見るでしょう。

肯定的側面: 圧倒的なPBRの低さと、安定した財務。最悪の事態になっても資産が守ってくれるという安心感。

懸念点: 業界の縮小傾向と、経営陣がこの豊富なキャッシュをどう成長に繋げるかという不透明感。

総評:

マミヤ・オーピーは、「資産価値(バリュー)」を重視する投資家にとっては、2026年現在もなお掘り出し物の可能性があります。ただし、株価がその真価(PBR 1倍)まで戻るには、さらなる株主還元策や、DX分野での劇的な利益成長という「着火剤」が必要です。 -

43534d*****

様子見

4月3日 13:16

閑古鳥

-

434

大株主の部分の記載ミスだから株が移動するわけでもないし何も変わらんのでは?

そういうのを嫌がる人もいるんだろうなぁくらいか。つうかダメなことではあるけど(笑)

去年の8月ここをピンポイントで見て買って「関口さんが持ってると思ったから買ったのに~」って人が居るならまぁ…ちなみに自分はまったく気づいてなかった。

そういうのは株主・役員構成を信じちゃってるからなぁ…そのあたり自分は温いのだなと自覚。

まぁミスだからプラスかマイナスか言うたらマイナスよな。 -

433

親会社等の決算に関するお知らせの一部訂正

マミヤ・オーピーの社長である 関口正夫は

イーピーシー株式会社

株式会社セキュア・テックの会社

株式所有の変更を発表する事に

どのような関係が、あるのか?

どなたか、教えて下さい -

432

閑古鳥が鳴いておりますが、、

300株現物で持っているけど、しばらく放置だな -

431

何でしょうねぇ? 配当落ちはあるものとしてそのときどの位置にあるかにもよるし、配当前後で短期勝負とかもしないので自分はあまり気にならんです。

まぁわいみたいな凡人には分からんからいまはデータ・アートと丹野さんが何をするかに興味があるので自分は傍観中ですけど、なんか変な動きしたなという記録ってことで。 -

430

配当狙い?4月に株価は落ちますが、今の株価なら夏場までには元以上に戻します。

-

429

前場の引けでちょっと不思議な買いが入ったな。

まぁこの水準で動いて出来高もそこまでじゃないから気にするようなことではないかもだが。引き続き傍観だけど何があるんだろうねぇ。

一応気になった記録として貼っておく。

-

428

トランプナショナルゴルフクラブでマミヤの芝刈り機導入とか🤣、芝刈り機を派生させた街中お掃除ロボット発売とか🤔、なんか話題ないの❓🤔

-

427

何を考えてるかとか確実にこれってのはわからんですが、まぁこのまま何もしない高値掴みで終了とかは普通に考えたら無いでしょうからねぇ。

いつ何をするのかもわからん。

しかしこれで損切とかになったら投資家としての今後にもキズがつくでしょう。

まさか50円貰い続ければ損はないとか弱小個人のように何もせず持ち続けるとかしないよねぇ?

というわけで弱小個人株主わい傍観。

エルミックウェスコム

エルミックウェスコム kabu kabu reiwa

kabu kabu reiwa 95d*****

95d***** ナポレオン

ナポレオン アリと呼ばれている人

アリと呼ばれている人 481*****

481***** 6b8*****

6b8***** 0a0*****

0a0***** ******MSG

******MSG読み込みエラーが発生しました

再読み込み