2,910

-31(-1.05%)-

- 前日終値

- 2,941(07/10)

-

- 始値

- 2,971(09:00)

-

- 高値

- 2,989(09:01)

-

- 安値

- 2,906(10:49)

掲示板のコメントはすべて投稿者の個人的な判断を表すものであり、

当社が投資の勧誘を目的としているものではありません。

-

161(最新)

KHネオケムはしっかり、糖鎖修飾核酸の受託合成サービス拡充を目的に業務提携

KHネオケム<4189>がしっかり。同社は7日、北海道システム・サイエンス(札幌市北区)と糖鎖修飾核酸の受託合成サービスの拡充及び販売活動の推進を目的とした業務提携契約を締結したと発表。これが株価の支えとなっているようだ。

この提携により、両社が保有する糖鎖及び核酸に関する技術・知見を活用し、北海道システム・サイエンスの核酸にKHネオケムの糖鎖を修飾した糖鎖修飾核酸の受託合成サービスを開始。提携を通じて北海道システム・サイエンスの糖鎖修飾核酸分野におけるサービスラインアップの拡充を支援し、ライフサイエンス分野の発展及び核酸医薬開発の加速につなげるとしている。 -

160

寄り天か!

フランス、ドイツ、41℃ いってるよ。

エアコンの奪い合いになるよ。 -

159

ここらでストさん以外の話題を・・

連日、欧州での異常気温がニュースになってるね。

そしてクーラー設置率は20%前後という低さ。

英では10%、仏では政策論争にまで発展してる。

世界的な冷凍機油の原料シェアを持つココにとってまだまだ数字を伸ばせる余地はある。

あと・・前身の協和油化は1966/11設立(60周年)

色々楽しみはある・・ -

157

ねおけむにきー。鈍くなってしもた。

-

156

あまり買えていなかったけど売却。

-

154

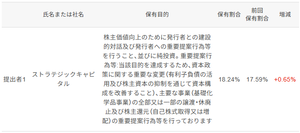

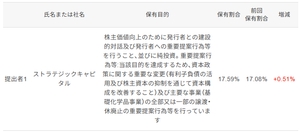

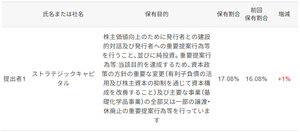

保有目的の内容に

株主還元(自己株式取得又は増配)

が追加されてる・・ -

153

ストキャピさらに買い増し

-

152

上がってきた

-

ここは利回り良いのでひたすらホールド。そのうち打ち上げ花火🚀

-

150

日系中堅証券

レーテイング3500円・・

・・だそうです。 -

148

500株ほどで遊び?ながら

ジリ上げ中ですね。

まあ、余興として楽しもう。 -

普段PTSで値が付くことも少ないのに、この上げは何だろ??

-

145

三洋→山洋

-

144

買い増しが止まりませんね・・

余程、集めやすいのか、将来に自信があるのか・・

全部調べた訳じゃないケド

ストさんの過去の投資銘柄の中でもトップクラス。

ほとんど最多で10%前後、三洋電機・東亜道路で15%・・

まあでも、本体のGoodNewsが欲しいね。 -

143

ストキャピ買い増し

-

142

う~ん

やや前のめりで買ってしまったのを反省・・・

こうなると2500に頼るしかないのか・・・ -

141

ナフサの価格だけが不安材料だな。

ここはナフサ命やから。 -

139

配当月初めにこの株価は美味しいわ。

6月末には2700後半台には行ってるだろう。 -

137

理夫は髪の毛の方が心配じゃ~

ガハハハハ~ -

136

浮動株まだ買うのかな

Ilj*****

Ilj***** f4e*****

f4e***** 乞乞

乞乞 843*****

843***** 胸の谷のナウシカ

胸の谷のナウシカ ponpon

ponpon jinseino_owari

jinseino_owari 5555588

5555588読み込みエラーが発生しました

再読み込み