株式投資サロン「株式投資で資産増加をめざしましょう。」part2の掲示板

-

8389

>>8387

//中期営業収益目標成長率として40%の継続成長を目指します。//

40%の継続成長なら、その時々の予想EPSに対してPERは30倍あってもおかしくは無い。

上場ゴールにならないことが大切で、その意味では次のQ決算、たぶん1月初旬と思いますが、そこが大事ですね。 -

>>8387

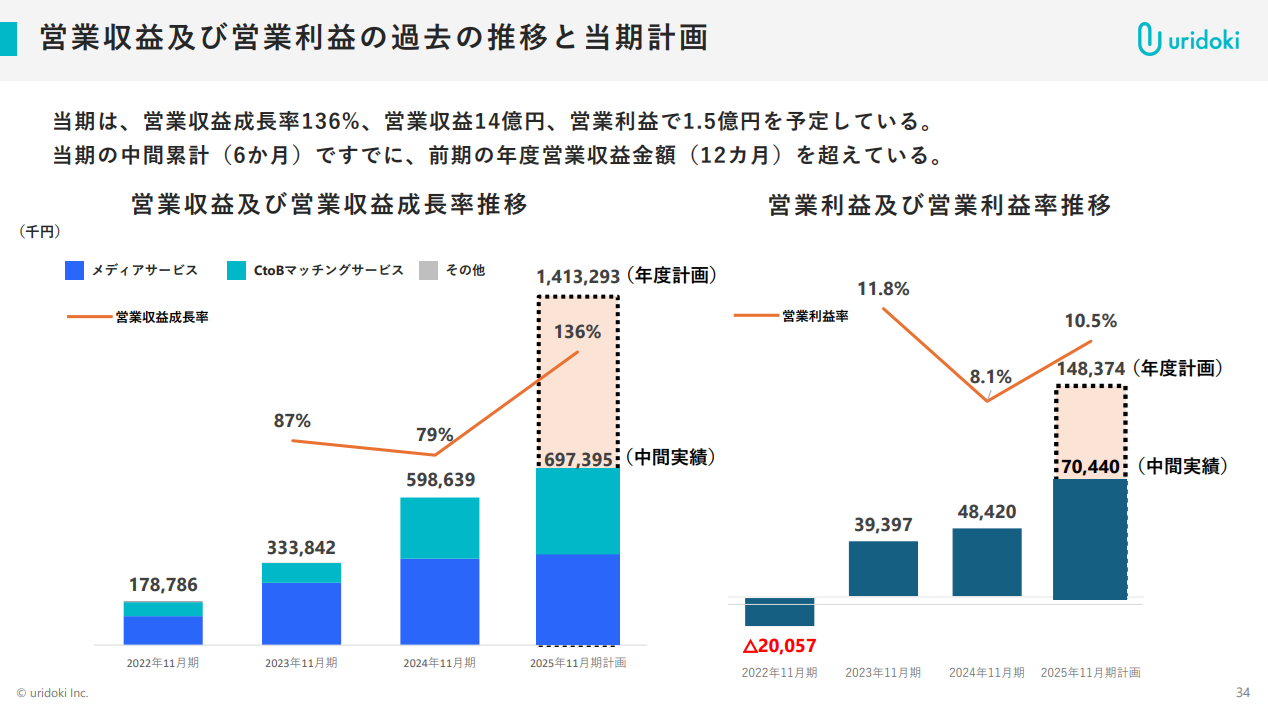

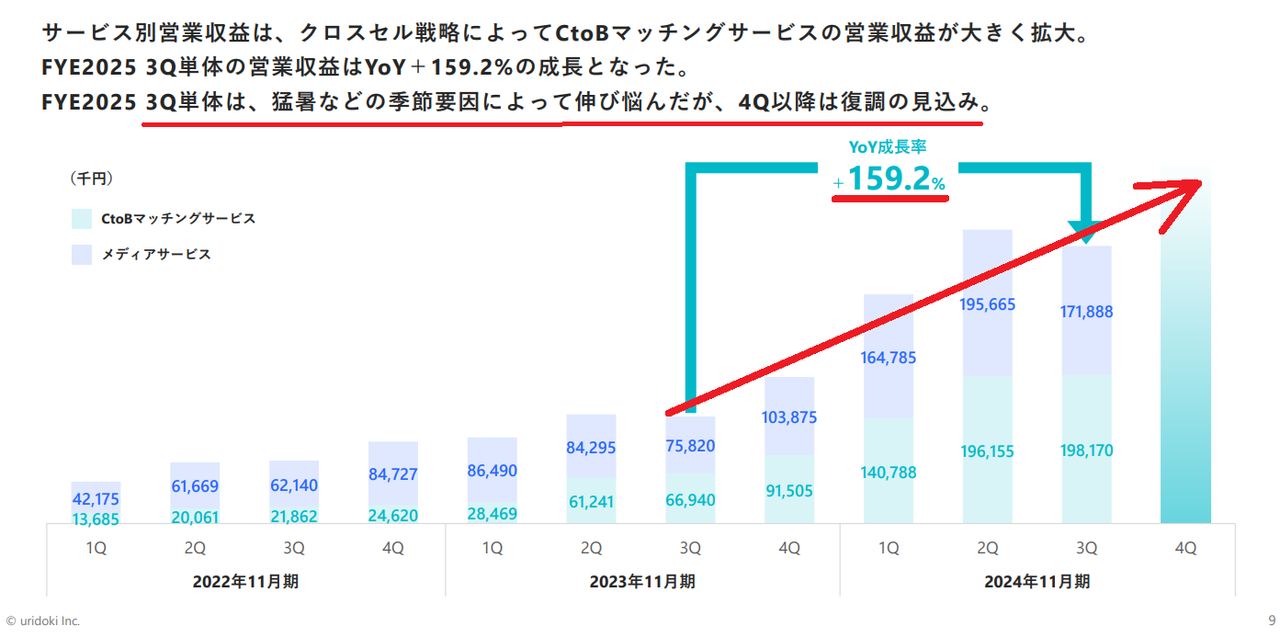

先に↑投稿した四半期毎の売上高の伸びを前提とすると 下図のスライドに示された上半期業績の2倍程度を見込む通期業績見通しは 上方修正される可能性が高いと考えています。

その答えは10月中に発表されるであろう6-8月期(第3四半期)決算において判明することでしょう。

-

>>8387

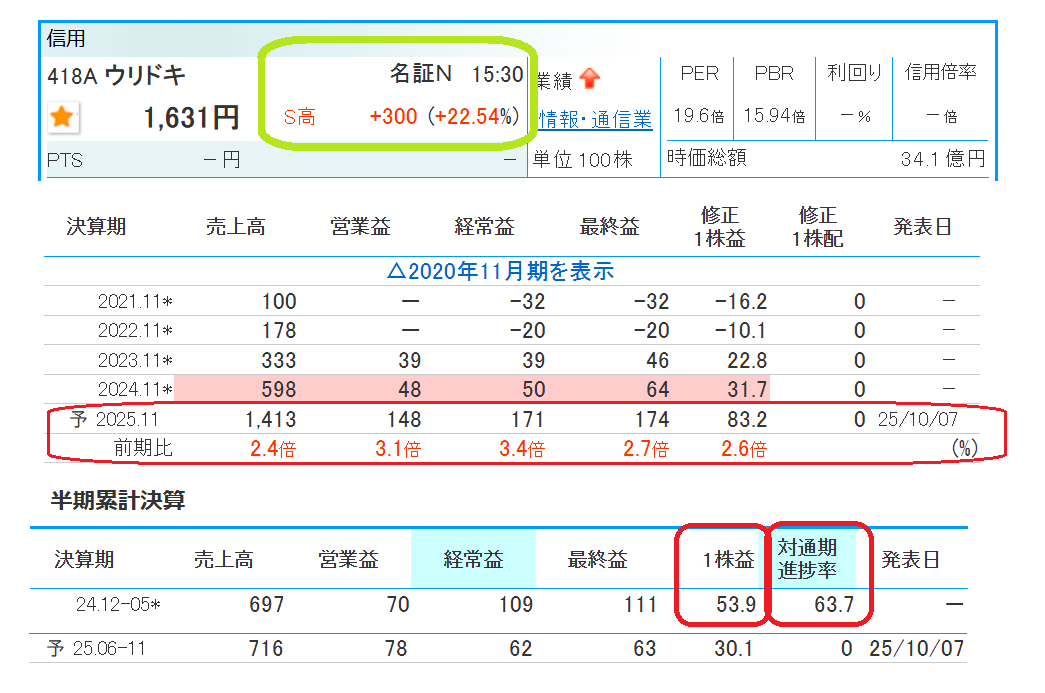

418A ウリドキ 1,631円 S高 +300円 +22.54%

昨日の↑投稿を見て買おうと思った人も 今日は 成り行き注文してない限り買えませんでしたね⁉

私は昨日20k株以上 "全力買い" して Myポートフォリオのウェイト1位になっているので ホクホクです。1k株だけ寄りで "利確売り" しました。

-

>>8387

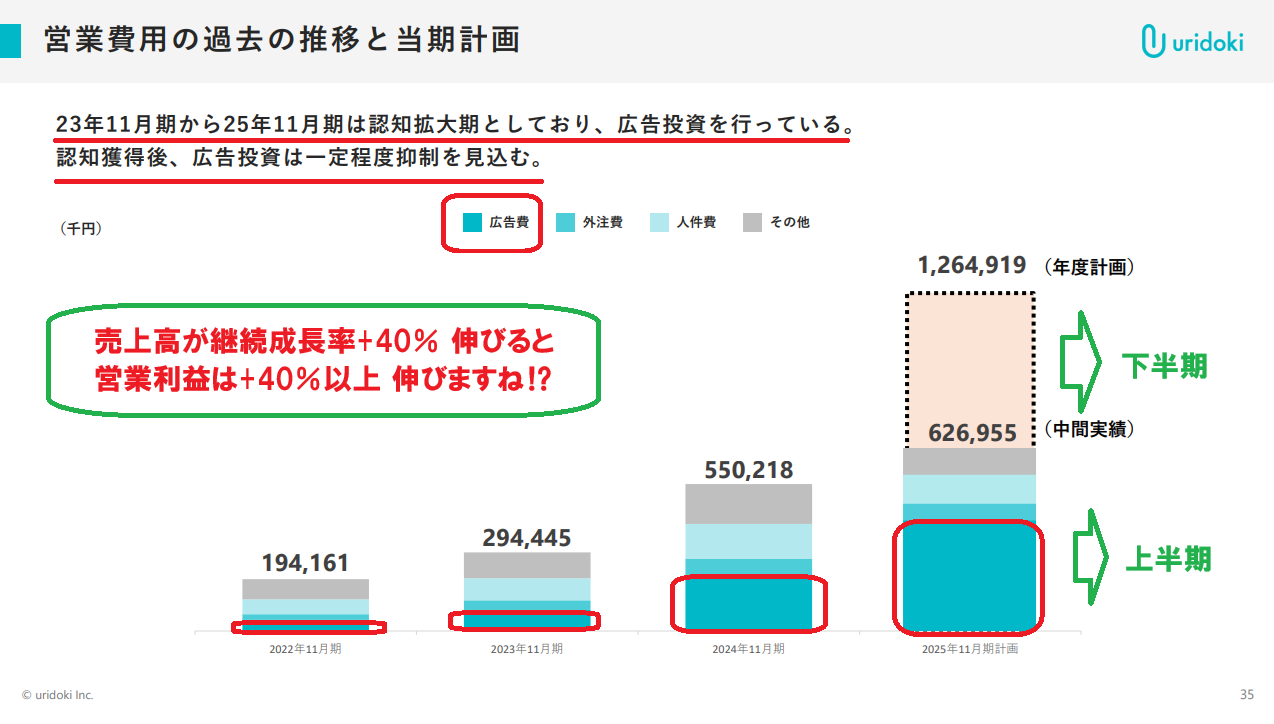

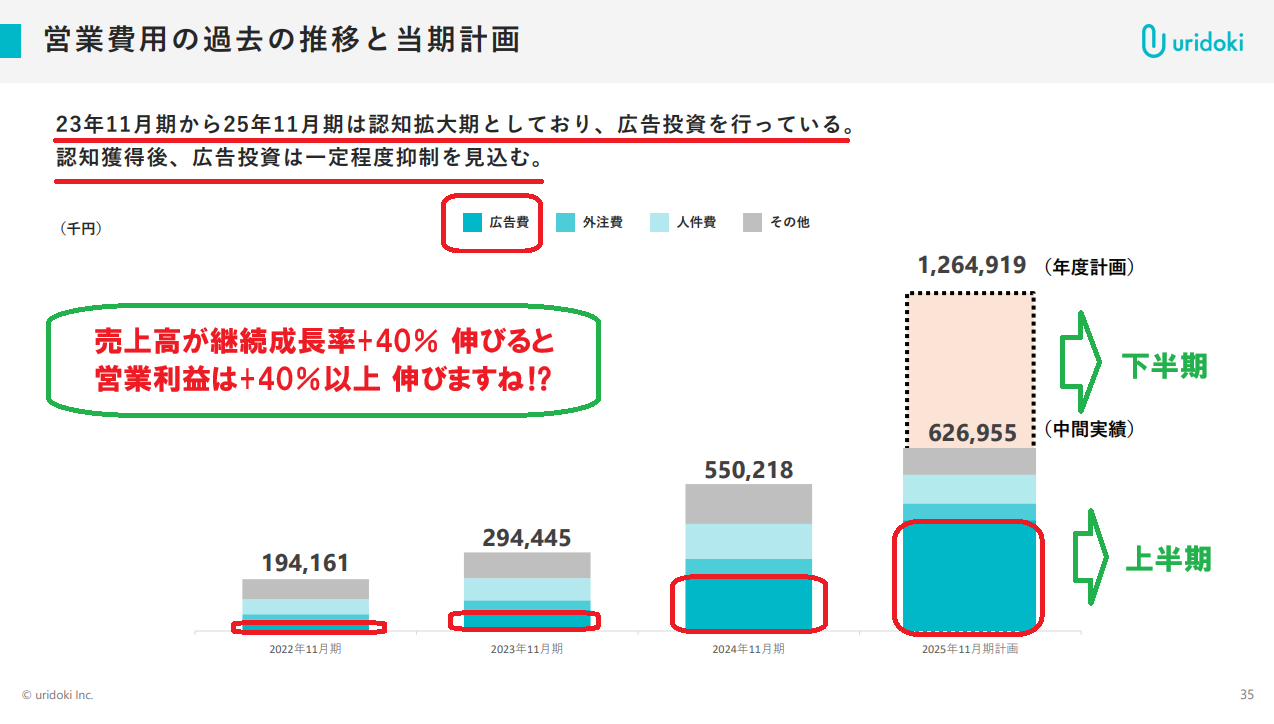

ウリドキについて注目しているのは 25/11期の上半期業績の営業費用の約65%を広告費が占めていることです。

下図の説明資料によれば「25年11月期は認知拡大期としており 広告投資を行っている。認知獲得後、広告投資は一定程度抑制を見込む」と記載されています。

ウリドキ経営陣は今後も売上高成長率として+40%を見込んでいますが、その時の営業増益率は+40%以上となることが推定できます。

-

>>8387

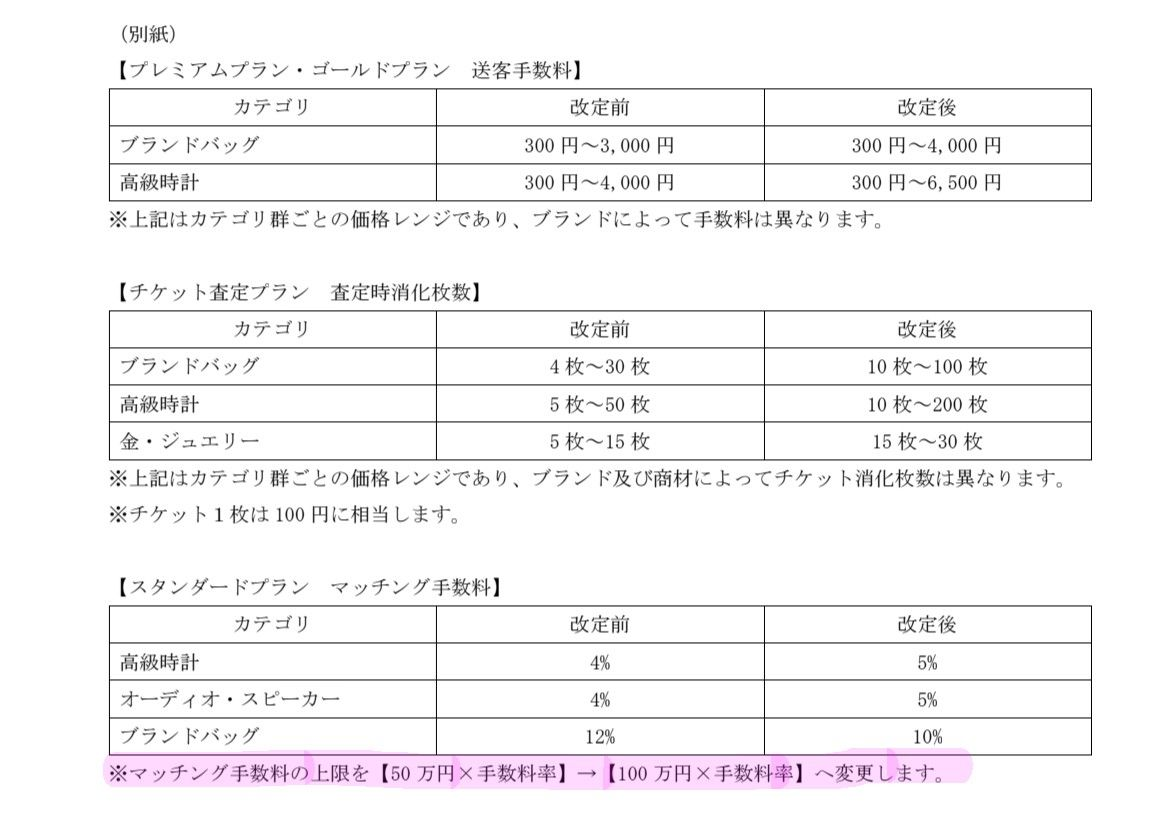

ウリドキの価格改定のリリースが10/20に地味に出ています。

来年3月以降に売上高が "確変" することを示唆してくれています。

-

>>8387

↑のとおり10/7に推奨投稿した 418A ウリドキ

10/7 終値665円 ⇒ 11/4 高値1,237円 +86.0%UP ⇒ 12/5 終値 844円

高値形成後に押し目を作っている今は "カイドキ" ではないかと思われます。

四〇報26/11期予想PERは18.0倍ですが、私は保守的だと考えています。

-

>>8387

418A ウリドキについては10/8の投稿を再掲しておきます。

【以下は10/8の投稿】

> 注目しているのは 営業費用の約65%を広告費が占めていることです。

> 下図によれば「25年11月期は認知拡大期としており 広告投資を行っている。

> 認知獲得後、広告投資は一定程度抑制を見込む」と記載されています。

> ウリドキ経営陣は今後も売上高成長率として+40%を見込んでいます

> それが実現した時の営業増益率は +40%以上となることが推定できます。

krd

krd Value & Catalyst

Value & Catalyst

418A ウリドキ

本日新規上場した銘柄です。25/11期予想 PER16.0倍

下図は本日発表された【事業計画及び成長可能性に関する資料】からの引用です。

売上高が四半期毎に物凄い伸びを見せています!!

業績上方修正される可能性が高いと考えます。

投資の参考になりましたか?