1,385

-24(-1.7%)-

- 前日終値

- 1,409(02/12)

-

- 始値

- 1,409(09:00)

-

- 高値

- 1,412(09:00)

-

- 安値

- 1,373(10:51)

掲示板「みんなの評価」

- 強く買いたい

- 買いたい

- 様子見

- 売りたい

- 強く売りたい

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

掲示板のコメントはすべて投稿者の個人的な判断を表すものであり、

当社が投資の勧誘を目的としているものではありません。

-

141(最新)

過去の4kコンテンツ買わないといけない

その見返りにTverからの導線をひく

これ搾取されてるだけじゃない? -

140

民放キー局、BS4K放送27年1月終了 WOWOWでの無料配信にシフト

ビッグニュース出たな!視聴者増えるぞ! -

139

テレビのWOWOWも無料放送になるって事かな?

無料放送になるならば、株価が上がるな。

誰かWOWOWに問い合わせの電話をして。

カスタマーサービスの電話番号 0120-580-807

民放キー局、BS4K放送27年1月終了 WOWOWでの無料配信にシフト

https://www.nikkei.com/article/DGXZQOUC1742T0X11C25A2000000/ -

137

Netflixでゴールデンカムイが視聴できる。

どういう契約なのか分からないが、

水滸伝もしばらくしたらWOWOWでなくても見れるのだろう。

4K放送があった時は、保存もできるのは魅力だったが、

WOWOWに加入する意味が分からない状態。

昨年11月放送の「復活 尾崎豊 YOKOHAMA ARENA 1991.5.20」

は初放送と嘘をついていた。

アナログ放送を含めれば初放送詐欺が相当あるかもしれない。 -

136

昨年、大半を利益相殺で損切したが、優待あるので100株だけ残しています。

-

135

ああ、野麦峠だわ

-

133

会社公表の加入件数についてから

当月会員純増が年間計画に与える影響を考えてみた。

計算式は

年間影響額=当月増減×会費2300×残月です。

目標会員数に対して △63,463件

年 間 影 響 額 △2,253,160,500円

(△22.5億円)

・会員増減による売上原価は無視しています。

・会費は、2300円で計算しています。

・会費は、「WOWSPO」=「WOWOW」

で計算しています。

・会員計画10万人減少分の会費減収は、

年度計画値に織り込み済みとしています。

以下は、当月会員純増が年間計画に与える

影響の検討外ですので無視です。

・「PPV」や配信販売、ディスク事業などの

会費以外の売上高は、調べて加えてください。

-

132

会社公表の加入件数についてでは

★1月会員数は、大幅減少★

・4月△ 7,448件 ・10月△31,614件

・5月△17,653件 ・11月△19,796件

・6月△51,837件 ・12月△35,309件

・7月+11,942件 ・1月△15,818件

・8月+ 217件

・9月+ 3,853件

内訳は、新規 40,316件 増加 138.7%

解約 56,134件 減少 87.2%

12ヵ月平均に対して

新規は、79.9%、解約は、86.0%

12ヵ月平均増加率は0.77 (前月0.76)

年間増減目標100,000件の減少に対して

実績163,463件の減少は163.5%。

均等割り10ヵ月、8,333件の減少に対して

196.2%となる。

目標達成に向けて、決算説明会では「コンテンツの

プロモーションを強化し、WOWSPOを含め加入を

伸ばすことで年度計画の達成を目指します。」

となっている。あと2ヶ月しかないが

63,463件の増加をぜひ達成願う。

-

131

早く仕事を終わらせろよ

売り手がグズってるの?買い鼻が嫌がってるの?BPSの8割ダロー

要らない机やパソコンまで財産計上してんだから!! -

130

また1300来たら買いだな

-

129

15日から始まる北方水滸伝が楽しみすぎる!契約しようかな。

-

128

地上波のエンタメはつまらん

先月は今敏の監督作品を放映してくれて嬉しかったです -

127

「情報・通信」

業種全体で売られている。

-

125

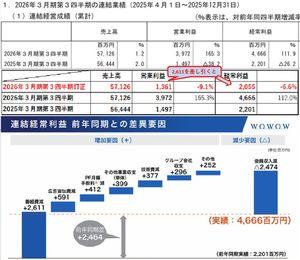

*会社公表*の2025年度3Q決算については、

対前年度に対して

営業利益は、165.3%

経常利益は、111.9%

と好決算となりました。

*会社が発表*している決算資料や説明会からは、

「番組費などの費用が前年同期より減少したこと」

と説明されています。

そこで番組費減少分の(2,611)が

支出されていた場合はどうなるかを検証しました。

*会社公表資料によりまとめています。*

-

121

ここが業績予想を低く見積もるのは昔からです。4半期半期の実績で、予想の1年分近くの利益を計上していても、その期の業績予想を上方修正することは過去に一度もありません、1度だけ4半期が当初予想から減少した際に通期を下方修正したことはありますが、結果そこまでの通期での減少では無かったと記憶しています。

また、次期の業績予想自体も、増加した分を見込まず、消極的予想を出してきます。この際に、上向いた分を加味した予想をし、それで確定決算すれば株価は、上がった時期もありましたが、それをすることはありません。

これが、ここの株を売買で利益を得るためにかかわることをお勧めしない理由です。あくまでも優待目的で所有する株です。 -

120

まあ、買値が1050円だし、番組を見たいから保有してるけど

経営陣が信用されてないのも株価が上がらない理由かな -

119

金曜日の決算で飛びついた投資家の売りが出ている

この決算で高値を買う投資家は数字を読めない人たちだろう

経営陣はせめて上方修正すべきだったと思う

保守的すぎるのか、それとも通期での決算が本当に悪いのか

いずれにせよ株価には大して興味がなさそうだ -

118

通期を据え置いたと言うことは3Qの利益を食い潰すということを示唆している

4Q単体の経常が30億円の赤字で最終が15億円という可能性を会社側は発表しているが

今期最終が思ったより赤字になりませんでしたということを確認しないと上値は買い上がれない

ただここでの発表は終わった期になるので、投資家は27年度来期業績を見るだろう

まあ、それでも今回の3Q決算で1400円の下値は固くなったと思う

配当権利取りも交えて3月末に向けてジリジリ上げを期待したいが

来期業績でコケるようではまた1400円台へ戻るか

番組製作費を削ったということでつまらん内容の番組にならないと良いですが -

116

優待まだ来てなき。

-

115

制作費用を削減しただけで特にすごくはない

株価的には伸びる要素は無しかな

mte*****

mte***** 億ちゃま

億ちゃま yns*****

yns***** にんにん

にんにん 千里眼

千里眼 ますくめろん

ますくめろん hay*****

hay***** ca1*****

ca1***** 養分太一

養分太一 wxn*****

wxn***** hin*****

hin***** aft*****

aft***** ちーたん

ちーたん読み込みエラーが発生しました

再読み込み