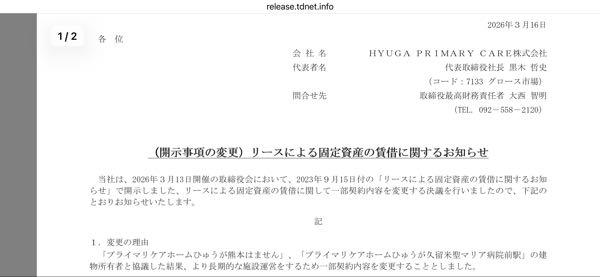

1,130

+38(3.48%)-

- 前日終値

- 1,092(03/26)

-

- 始値

- 1,078(09:23)

-

- 高値

- 1,158(15:15)

-

- 安値

- 1,077(09:58)

掲示板のコメントはすべて投稿者の個人的な判断を表すものであり、

当社が投資の勧誘を目的としているものではありません。

-

957(最新)

リース期間30年に変更とな

-

私の方も返信ありました、社内で数値周り精査してたのかもですね。

-

954

IRから返信がありました。

なんと、現段階で試算した結果今回の報酬改定影響(調剤管理料と在宅総合体制加算2)は数字は言えないですが大幅減ではなく微減に留まるようです

ビックリしました

返信内容にある減益数字通りになるなら、今の株価は激安で来期EPS140円以上はいけるかもしれません

来期は期待してもいいかも🤔

損切りしましたが少し買います👍 -

管理料、1剤毎の加算というのを見落としてました…ありがとうございます。

見れば見るほど施設在宅に逆風で、会社側からのコメントが欲しくなりますね。 -

951

前提として、ヒュウガは取れる加算はフルで取ってるから少しでも点数が下がればマイナス改定になります

調剤管理料の何が最悪かというと処方箋1枚で種類が違う内服薬3剤以内まで1剤づつ点数が付けられるようで

1剤✖️➖18点🟰➖18点

2剤✖️➖18点🟰➖36点

3剤✖️➖18点🟰➖54点

となり

外来、在宅共に処方箋1枚で内服薬3剤あれば

7日分以下(4点➕6点✖️3剤) ➕18点

8-14日分(28点➖10点)✖️3剤 ➖54点

15-27日分(50点➖10点)✖️3剤 ➖120点

28日分 (50点➕10点✖️3剤) ➕30点

29日以上分 (60点) 変更なし

になるみたいです

ヒュウガの在宅患者は12000人でほとんどの患者は内服薬3剤あるとすると

単純計算

在宅処方箋の影響

12000人✖️月2回14日✖️12ヶ月✖️➖54点🟰➖1.5億円

外来処方箋の影響

月400枚として➖0.5〜1億円とすると

調剤管理料で➖2〜2.5億円

ここから在宅総合体制加算2の施設基準が

常勤薬剤師3人、開局中常に薬剤師2人勤務

個人在宅の割合が240回かつ20%、480回かつ10%と厳しくなったのも大きい

ヒュウガの在宅割合はだいたい個人20%、施設80%なので、極端に個人が少なく施設が多いきらり薬局は在宅総合2(50点)→在宅総合1(30点)に変更してしまう可能性があり(➖20点)

最悪、薬局によっては➖54点と➖20点で在宅処方箋1枚で➖74点になる可能性も

この2つ調剤管理料と在宅総合体制加算2がどう影響するか怖すぎです

6月までにやらないといけない事がたくさんある

・個人在宅患者が足りない店舗は個人在宅を増やしたり個人在宅を店舗毎で調整する

・薬剤師が足りない店舗は薬剤師を増やす

ここら辺をIRに問い合わせたけど返信がありません😅 -

946

国のセントラルファーマシー施策の進捗が鈍すぎる

決めたんだからさっさと始めろや。何をぐだくだやっとんねんって感じ。国が決めないと企業は動けんだろ -

施設在宅の影響はどのくらいなの?を壁打ちしているものの、実情が分からないと結構ブレるんですよね。

加算が増える項目もあるので、そこを踏まえたうえでどのような対応を考えてるのか知りたいところです。が、IR返信は返ってこない。

-

944

個人的な意見で来期の営業利益予想は

きらりプライム事業

10.5億円

老人ホーム事業

4.5億円

ここまではある程度予想が出来る

来期の調整額を6億円とすると

きらりプライムと老人ホームの営業利益は

15億円➖6億円🟰9億円

問題は、個人的な予想で今回の改定で薬局事業の利益が2〜4億円のマイナスになると思うので、来期以降の薬局開設ペースをどうするか?

・1店舗薬局を開設するのに3000万円かかる

・2Qの説明会で来期も10店舗開設予定としてる

経営陣が薬局事業で9億円からどのくらい利益を上乗せさせるのか?

営業利益変化は

・開設数が10店舗なら3〜4億円

・開設数が5店舗なら4〜5億円

来期業績は

営業利益12億〜14億円

経常利益11.5億〜13.5億円

EPS105円〜125円

と予想します

間違ってたらすいません🙇

調剤報酬改定の影響がなければ

本来の来期業績予想は

営業利益16〜18億円

経常利益15.5〜17.5億円

EPS140円〜160円

この数字が可能だっただけに今回のマイナス改定は本当に残念の一言です😭 -

941

株主向けではないですが、

Xのきらりプライム公式アカウントで

今回の減点は在宅メインには厳しい、

コントロールはできないって投稿されてますね。

きらりプライムには追い風だとして

在宅にはダメージあるでしょう。

トータルどうか。 -

私も同じような内容で問い合わせ中で音沙汰なし。

素直に出すとネガティブになるから?と勘繰ってしまう。 -

939

損切りする前に調剤報酬改定について聞きたい事があったのでIRに問い合わせしたが未だに返信がないのはどうなってんだ

細かく報酬改定で減算になるかどうか聞いたのがいけなかったのかな

今までIRに問い合わせしたら早めに返信があったのに初めて返信なし

投資家と対話をしたくないのなら残念😢 -

936

この会社を擁護してた書き込みや、Twitterの投稿どころかアカウントまで無くなってるやん

-

935

減配?無配?時間の問題かなー

-

934

もうこの会社は上場廃止して潰した方がいいと思う。

上場してから全てのステークホルダーに迷惑をかけている。

自分の親を施設に入れるなら、株価だけ見てすぐここの施設は闇が潜んでいると思ってしまうからここ以外にすると思う。 -

933

まだ1000円以上なのかびっくりだ。

-

コンサルといいつつ、システム提供や仕入れ交渉の代行とかもやっているのでリカーリング的ではありますよ。

-

930

コンサルだけだといつか切られて終わるだろ。ノウハウ分かったら用なしじゃん

セントラルファーマシーもかませて薬供給+フランチャイズ的な立ち位置なら半永久継続性があるかもしれんな -

929

本当に企業を成長させたいと考えると社長に理念を諦めてもらうしかないね

薬局事業で売上が増えても利益が増えないなら何の意味もない

薬局事業の投資を一旦辞めてきらりプライムとリージョンプライムのコンサルに投資を全振りするべき

きらりプライムとリージョンプライムの営業利益率60%越えやで

利益成長出来るのはここしかない

利益が成長しない限り株価は上がらんのやから -

917

会社とすれば、ますますどうでもいい理念にしがみつかれるかと😑

-

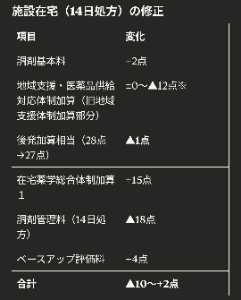

15日だとその通りで、14日だと減点はもうちょっとマイルド…けど15日でやってるのかな。

加算になる項目もあるけど、全体としては薬局営業にはネガティブ方向になりそうですね。きらりプライムの需要が増えて薬局のマイナスを補えれば良いのですが。

cho*****

cho***** 5f7*****

5f7***** xel*****

xel***** MMK

MMK 405*****

405***** PPP

PPP fuj*****

fuj*****読み込みエラーが発生しました

再読み込み