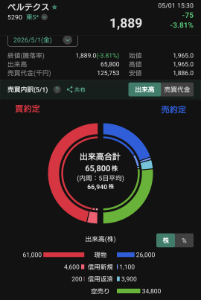

1,889

-75(-3.82%)-

- 前日終値

- 1,964(04/30)

-

- 始値

- 1,965(09:00)

-

- 高値

- 1,965(09:00)

-

- 安値

- 1,886(14:28)

掲示板「みんなの評価」

- 強く買いたい

- 買いたい

- 様子見

- 売りたい

- 強く売りたい

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

掲示板のコメントはすべて投稿者の個人的な判断を表すものであり、

当社が投資の勧誘を目的としているものではありません。

-

165(最新)

今日の空売りです

出来高の約53%は大口空売り

4/30(木)の逆日歩は0.1でした

-

164

大口も中々崩れないココに焦って

揺さぶりかけてきているのでしょう -

163

どんな思惑でしょうか。

-

162

1930に5万5000の壁かw

何が何でも下げてやろうと凄いな -

161

今日の空売りです

出来高の約62%は大口空売り

4/28(火)の逆日歩は0.6でした

-

160

株価を下げる為に

無理矢理に空売りしてきてますね -

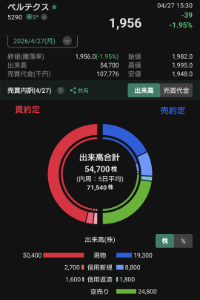

158

今日の空売りです

出来高の約66%は大口空売り

4/27(月)の逆日歩は0.1でした

-

157

今日の空売りです

出来高の約45%は大口空売り

4/24(金)の逆日歩は0.2でした

-

156

決算でぶち上げ期待

-

155

カラ売り=ガソリン満タン注入って考え方するとこれからが楽しみやね(^o^)

-

154

出来高少なくなる大型連休を見込んでの個人投資家まで信用売り発生。決算まで何も発表無いし ひょっとするとこの価格帯では、毎年の自社株買い、今年度は無しの期待感がプライム銘柄へなりる得に。3月配当も終わり空売り勢と個人までもが、信用売り。ベルテクスおいて こんな展開は初めての事です。

-

153

個人含めれば出来高の約67%は空売り

-

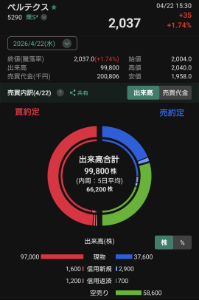

152

今日の空売りです

出来高の約41%は大口空売り

4/23(木)の逆日歩は0.1でした

-

151

** 連休明けを待ちましょう **

上昇気流に乗ったと思ったら、乱気流に巻き込まれ

きりきり舞いです。

やはりプロのやり口にはかないませんな~~~

しかし、株価の落とし方がうまいな。(感心している場合ではない) -

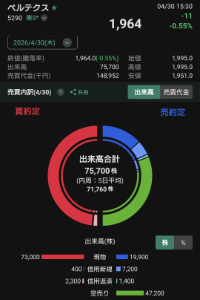

150

空売り勢いがすごいですね

-

149

kab*****

強く買いたい

4月24日 10:32

kab*****

強く買いたい

4月24日 10:32

空売りイジメの買い入れ。

-

148

後半出来高ともなって、空売りさんを締める買いが入るかな?プラ転欲しい。

-

147

出来高少ない内に、少量投げて下落に持っていきたい空売りさん達。出来高薄いと下げもきつい😓

-

146

今日の空売りです

出来高の約51%は大口空売り

4/22(水)の逆日歩は0.3でした

-

145

今日の空売りです

出来高の約59%は大口空売り

4/21(火)の逆日歩は0.1でした

SSS

SSS mak*****

mak***** geg*****

geg***** str*****

str***** 果報は寝て待て

果報は寝て待て読み込みエラーが発生しました

再読み込み