このスレッドにコメントする

詳細情報を見る

掲示板のコメントはすべて投稿者の個人的な判断を表すものであり、

当社が投資の勧誘を目的としているものではありません。

-

-

-

168

3月1日から数社であるが大手食品会社の小売価格が上がるとの事、売上に影響が出てもおかしくない。

ストリームは通販家電販売(安過ぎる株価には驚きますが)新生活への明るい兆しが出る季節ですな。 -

166

あと2営業日で3月だな。3月はストリームの月だ。

-

165

5日線転換か?

-

164

-

163

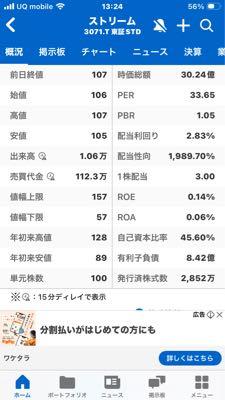

一株3円配当はデカいな。

-

162

じっくり待とう。

-

161

株数が少ない。時価総額が安い。

-

160

相場が枯れている。

材料一発で一揆上げだな! -

159

優待券でサランラップ二つ買えればいい

-

158

小型株は、材料壱発でストップ高だ。

-

157

この辺もなんか関係あるのかな〜。

https://news.yahoo.co.jp/articles/22f06feb0a5bf8014d466045beaddbe8e75a93ad -

156

おいIR定款の一部変更を発表すれば株価飛ぶぞ。

検討してね。 -

155

中国人は仮想通貨買えないからな

-

154

中国関連のエイシアンスターがこの材料で株価飛んでいるな。

ストリームも中国関連の大株主がいるのでこの材料出してほしいな? -

-

152

発行済み株式数→2852万株。

仕手化したら一揆買いだな。 -

150

なにせヤマダ電機の子会社ですからね。

-

149

配当金3円ついてこの価格なら安いと思うよ?

abc*****

abc***** 隼人

隼人 ボコニャン

ボコニャン読み込みエラーが発生しました

再読み込み