1,990

+35(1.79%)-

- 前日終値

- 1,955(01/27)

-

- 始値

- 1,990(09:00)

-

- 高値

- 2,002(09:01)

-

- 安値

- 1,970.5(09:00)

掲示板「みんなの評価」

- 強く買いたい

- 買いたい

- 様子見

- 売りたい

- 強く売りたい

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

- このスレッドは終了し、閲覧専用となっています。

- コメントの投稿、最新コメントの閲覧はこちらの最新スレッドをご利用ください。

掲示板のコメントはすべて投稿者の個人的な判断を表すものであり、

当社が投資の勧誘を目的としているものではありません。

-

1019(最新)

なんたってPER10倍、配当70円。

低PERで高配当な株が今は人気でっせ。 -

1018

コメダは1880円で配当50円でっせ!

-

1017

ここのところ、好決算でも売られている銘柄多い。ましてやここは異常なper。明日寄らないんじゃないの。

-

エムスリーの場合は、通常の『低成長』の銘柄と異なり、年率20%以上の成長が

前提の株価の付け方をしています。

数学的には、1年程度の時間間隔で、その変化率を単純に見るのではなく、

年間の変化率(成長率)の変化で判断されているように感じます。

つまり、時間微分を2回(加速度?)した値の大きさで判断されているのでしょう。

長期投資家としては我慢ですが、短期間で成績を残す必要のある人にとってはこの

2回微分した値の大小で判断するくらいでちょうどいいのでしょう。 -

1015

【2017年3月期 1Q決算について】

概ね順調な決算でした。主なポイント。

◯MR君ファミリー:前年同期比+17%と、前期4Qからの再成長の継続が確認できたことが大きなポイント。

◯エビデンスソリューション:セグメント利益は同+7.2%と数字の伸びは小さめですが、短信によれば「拡大するプロジェクト(セグメント合計では250億円程度のビジネス規模に達する)に対応して、先行的に行った積極的な人材採用による人件費の増加」が影響したとのこと。

◯海外:中国版MR君が11社22薬剤に拡大(前期末は10社20薬剤)と好調維持。ただし、円高の影響のためセグメント利益は同+1.7%と微増。

◯四半期包括利益は23.72億円で同△39.4%。「円高の影響により在外営業活動体の換算差額△1,239百万円が発生したこと等」によるもの。包括利益は在外営業活動体の為替換算の他、為替差損益や法人税等、不可抗力的な内容により変動するので、数字の増減自体にはあまり意味がないと考えます。

海外投資を積極化していると、円高になれば在外営業活動体(子会社や支店等)の為替換算は悪化するけど、包括利益が為替でバタつくことを恐れて海外展開を抑えるというのは本末転倒ですし、経営指標としてはあまり意味がなさそうです。

1Qの包括利益は円高により、結果的に大きく減少しましたが、先日の株主総会の質疑応答では以下のような話がありました。

「エムスリーの海外展開はまだ、インフラストラクチャーに投資をしているフェーズ。」

「短期的に円高になっているが、海外展開を積極的に進めており、我々には投資をするのにいい機会となっているのかもしれない。」

http://ameblo.jp/2sc372/entry-12176566542.html

つまり、海外投資が一段落して回収フェーズにあるということなら円高は不利ですが、潤沢な円資金を活用して海外投資を進めていくには、円高は有利と考えるのが自然です。為替がこの先、どうなるのかは誰にもわからないけど、円高のうちに積極的に海外投資を進めてほしいところです。

以上、中長期投資の立場からのコメントでした。

さて、どうなることやら。

投資は自己責任でw。 -

1012

***

2016年7月26日 22:56

***

2016年7月26日 22:56

明日は売られるでしょうね、辛抱です。

-

1011

いくらなんでも時価総額が。

いい会社なんだが。 -

為替による収益の変動は海外に事業を進出する企業の宿命であり、この変動をもって成長が終わったと

とらえるのは短絡的ではないかと思います。M&Aも原則、自己資金でまかっており、株主にはこの点では

配慮していると思います。(その分、潜在成長力に比べてペースが劣る気もしますが)

とは言え、企業の成長を見守るような気長さで保有できる機関投資家がそれほどいるとも思えず、利益確定

売りが出てくると考えるのが自然と思います。 -

1006

ご丁寧な返答を頂きましたので、次の点を追加させて頂きます。

エムスリーの高成長は、ご存知のようにM&Aによる事業拡大によりますが、

その柱は、エビデンスソリューションで海外はこれから成長を期待しています。

直近の連結業績(セグメント別)で今回のような低利益成長は初めてです。

特に、高成長を支えて来たエビデンスソリューションの利益成長が急低下した

ことは最大の心配事となりました。

尚、海外の円高影響については、1年前の円安が期待できない状況では同様に

利益成長は望めませんが、如何でしょうか? -

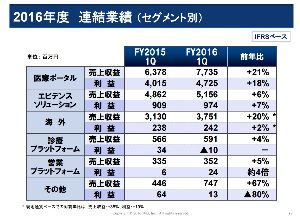

1001

先日の日経新聞に掲載されていたが、今回の決算は高成長が続いているかが

機関投資家の注目となっています。

下図の連結業績(セグメント別)を見れば一目瞭然ですが、利益成長が

前年比でも医療ポータル+18%以外、全滅となっていますね。

機関投資家が円高で海外が+19%→+2%に減額など利益成長が止まったと判断

すれば、PER80以上では大きく売られる可能性がありますが如何でしょうか?

-

1000

🙌 👏 🙌 👏 🙌 👏

💃💃💃💃💃💃💃💃💃

💯💯💯💯💯💯💯💯💯💯

ナイト ヒーバ

💯💯💯💯💯💯💯💯💯💯

💃💃💃💃💃💃💃💃💃

アッソーレ

ナイトヒーバ

ナイトヒーバ -

999

任天堂で学習したので売りと思います

-

998

任天堂で学習してないのかね

-

996

時価総額からみてこの1Qは

世間がゆるさんだろ

s安だろ

なさけねい -

995

PTS停止はS安だろ

-

994

この1Qで3000円で買うやついるのかね

-

993

あしたは糞の投げ合いだろう

失望売りでS安だろ -

991

古事記野郎

便秘野郎がほざいてるよ

くさい -

990

おまえ買えよ

5000円でよ -

俺は売ってないぜ😁

> 新橋のガード下で売れるぜ😎

> 30分位ぶらぶら歩いてみな

> 「エムスリー買うよ、3,000円」てっ声を掛けてくる

>

> ぎゃははははははははははははは(Tom)

>

>

> > PTS

> > で逃げれない最悪

get*****

get***** Acmiran

Acmiran air_spot1

air_spot1 nic*****

nic***** kintarou

kintarou 123321

123321 yey*****

yey*****読み込みエラーが発生しました

再読み込み