3,150

+10(0.32%)-

- 前日終値

- 3,140(02/17)

-

- 始値

- 3,145(09:00)

-

- 高値

- 3,150(14:45)

-

- 安値

- 3,125(09:08)

掲示板のコメントはすべて投稿者の個人的な判断を表すものであり、

当社が投資の勧誘を目的としているものではありません。

-

499(最新)

>前期比受注残減ってるのが気になる

橋梁の受注が減っているのは、資材高や人件費の高騰で不採算案件が増え、受注を抑制している点が大きい様です。価格転嫁の難しさは公共工事の特性で、橋梁業界全体で起こっているとの事。

横河ブリッジとしては自ら採算性の高い案件を増やすしか無く、橋梁は、BRHDの買収が大きな武器で、総合的な受注体制構築(選択的な受注が可能に)、提案力の強化、新設から高付加価値な保全へのシフト(鋼とコンクリートの両方の技術が不可欠)等を狙っている様です。また、高成長のシステム建築、エンジニアリングを成長の柱に育てて多角化も進めている様です。 -

498

前期比受注残減ってるのが気になる

-

496

バブル期に、金払いの良い民間の工事が忙し過ぎて、赤字になる公共工事の入札が成立しないケースをいくつか耳にしました。

役所の人が業者さんに拝み倒して参加してもらって、業者さんも普段の付き合いがあるから渋々赤字覚悟で応札したりもするのです。しかし、先が見えない時期に赤字覚悟の仕事を何度も受ける体力なんてある訳ないので、最終的に不成立なんてこともありました。

役所の積算は世間の物価と2年くらいズレます。人手不足だって金さえ払えば解消するのでしょうが、ベラボウな人件費なんて役所は対応し切れないですからね。道路も橋もトンネルも、下水道も港湾もどこも大変だと思いますよ。 -

492

今日は休みでした??

-

486

経営陣は時代についていけない方ばかりです🥰

-

485

そうです319万円使ったら1000円貰えます😂

-

484

1000株保有してないと優待もらえないね…

しかもケチっぽい!! -

482

横河ブリッジホールディングスは、現中期経営計画で橋梁事業での事業領域の拡大を掲げており、その一環でPC(プレストレストコンクリート)橋梁の工事を主力とするビーアールホールディングスをTOB(株式公開買い付け)で完全子会社化

両方とも保有株 -

479

無難な決算通過でしたね

-

478

株価が3000円台は12月中旬からで、数か月連続で3000円台をキープするのは、上場以来初。

月次によると昨年の出来高は4月をピークに下げており、減益にも関わらず株価が堅調なのは、連増自社株買い期待、累進配当期待、PBR割安、国土強靭化による業績期待等による買いだけ無く、売り手不在の面が大きいと思います。 -

前年同期の受注高って過去最高だったんだね。

橋梁業界って、足元では発注量が低調な厳しい環境だし、そもそも前年が過去最高となると、かなり見劣りはしてしまうよなぁ。

まぁでも、こういうのって山あり谷ありだから、還元方針がしっかりしていてそれを実施できる財務があるなら、リスクは低めと考えることにしている。

我慢して保有し続けるのも悪くない戦略だと思う。 -

475

いや、無風

-

474

夢精か

-

472

受注高が回復してこないのは気になりますね。

来期以降の業績は大丈夫なんだろうか? -

471

決算良いね

これなら上方修正がありそう -

470

無風?

-

469

本年度の自己株式取得は終了しましたが、中期計画によると、来年度も再来年度も自己株式取得が計画されている模様。横河ブリッジさん宜しくお願いします。

-

467

完全に乗り遅れた

2990で指して刺さらなければ決算スルー

爆上げだな -

466

自己株式取得終了!

-

465

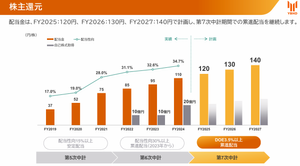

万年割安株だったここが、継続的な株主還元により株価の居所を変えたのでしょうか?。ここは、東証改革が始まる2022年より早く自ら改革を進めていて、現在も手綱を緩める事無く進行中と思います(画像参照)。

継続的な自社株買によるEPSの押し上げや、配当性向の改善(2023年からは実績を踏まえた累進配当政策)があり、特に配当は、継続的な上昇により20/3~25/3の5年間で約3倍になっていて、配当性向も2倍になっています。それでも、配当性向は34.7%とまだ余裕があり、大幅減益の本年度でも60%を下回っています(しかも10円増配した上で)。

ずぶの素人

ずぶの素人 7kei7

7kei7 wapp

wapp ヤッターマン

ヤッターマン b89*****

b89***** タリさん

タリさん Thought-Knot

Thought-Knot 37e*****

37e***** anapen

anapen 7d4*****

7d4***** bus*****

bus*****読み込みエラーが発生しました

再読み込み