掲示板「みんなの評価」

- 強く買いたい

- 買いたい

- 様子見

- 売りたい

- 強く売りたい

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

掲示板のコメントはすべて投稿者の個人的な判断を表すものであり、

当社が投資の勧誘を目的としているものではありません。

-

117(最新)

社長交代で凌いでも体質が変わらないから、

株価は下落するだけか。 -

116

もう少しで信用期限切れだからまじあがらんかなあ

ここまできたら贅沢言わん

150円でいい -

115

NPOかクラウドファンディングで、社の理念を達成するべきでした。

一般投資家は泣きを見るだけか? -

114

見放された会社か?

今日も上がる気配はない。

貸倒債権だけが増えていくんじゃないだろうな? -

113

勝ち目なし。契約の伸びも他社と比べて限定的。

システムも再構築という現状とか。

株価が全て。

早く手を打たないと、何を考えているのやら。 -

112

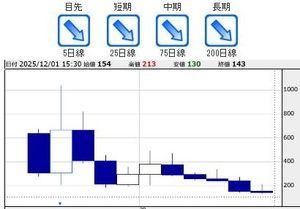

年足チャートが五年連続の陰線、ほぼ確定…

極めて強い長期的な下落トレンドにあることを示唆。

長期下落は、事業環境の悪化、競争力の低下、業績不振、不祥事等、

企業の本質的な問題が、背景にあるでしょう。

経営陣だけでなく、大株主にも問題があるとみられる。

大株主は、経営への影響力と監視責任を負い、長期的な成長と

企業価値の向上を促す役割がある為、責任を果たしていないと言える。

五年連続して企業価値を低下させるような経営陣と大株主という低評価。

株価の低さは経営能力の低さ、「底に、愛はおまへんで」

-

111

青い帯の売りたいが、100%になってる❗️

他でもなかなか見ないよな。

新鮮な発表はないのかね? -

110

パンティーライナーファンクラブ

強く売りたい

11月28日 20:05

パンティーライナーファンクラブ

強く売りたい

11月28日 20:05

シスメックスちゃんに来ますか😀

私は2800万強の含み損に陥っています。

今から入れば勝てそうですね。

>ここ数日たくさん売りを出してごめんなさい💦信用の期日が来たので朝イチの成り売りで全て強制決済されました。僕が損切りしたので、これから上がるのではないでしょうか。

>

>画像が一枚しか貼れないので今朝の分だけ。これと昨日までに損切りした600万と合わせて1000万の損切りです。

>

>これで資金解放されたのでシスメックスに移ります。

>持ち株が多かったので、返済期日の件売るまで返信できず申し訳ないです💦 -

ここ数日たくさん売りを出してごめんなさい💦信用の期日が来たので朝イチの成り売りで全て強制決済されました。僕が損切りしたので、これから上がるのではないでしょうか。

画像が一枚しか貼れないので今朝の分だけ。これと昨日までに損切りした600万と合わせて1000万の損切りです。

これで資金解放されたのでシスメックスに移ります。

持ち株が多かったので、返済期日の件売るまで返信できず申し訳ないです💦

-

108

元社長も売っている、、、、

丸ごと他社に買ってもらおうよ。

価値のある内に。

、、、、、遅すぎかな? -

107

持ち続けて幸せになれる株でないと、あきまへんな。

5年、10年経っても目が出ないなら、「継続は力なり」

より、しっかり諦めること、、、、

そんな感じだぞ。 -

106

145に80300株の売りが残った。

出てくる、出てくる、、、

出来高も20万株弱、、、、

買いがなくなったら、悲惨やなあ。 -

105

社長交代のアクションもはげ落ち、

皆逃げ出す準備かな? -

104

145を割ると130が見えてくる。

皆さんに見放されたような動き。

ぼーっとしていないで何か手を打たないと

新規上場の勢いのある会社に行ってしまうな。 -

103

5年程前がピークだったみたいだねー。

今は安くても買う気にならん、、、

ん?ワラントしないだけマシかw. -

102

新社長就任時の株価から行ってこい、、、、期待も剥がれました。

これからどこまで下がるやら、、、、。

この業種は規模拡大しか生き残れないって、、、 -

101パンティーライナーファンクラブ

強く売りたい

11月20日 14:15

お久しぶりです!

シスメックスを狙っているんですね。

私はシスメックスにかなりやられていますが、本命の神戸製鋼が盛り返しているので助かっています。

しかし、信用期日大丈夫ですか?

>覚えてくださっていたんですね!

>まだそのまま運命を共にしていますよ😁

>1000万くらいの含み損です。

>そして奇遇にもシスメックスの1500円台を狙っていました!

>まだ買っていませんが、落ち着いたら拾っていきます💪 -

覚えてくださっていたんですね!

まだそのまま運命を共にしていますよ😁

1000万くらいの含み損です。

そして奇遇にもシスメックスの1500円台を狙っていました!

まだ買っていませんが、落ち着いたら拾っていきます💪 -

99パンティーライナーファンクラブ

強く売りたい

11月20日 07:09

お久しぶりです。

その後戦績は如何ですか?

私はシスメックスで2700万以上の含み損を抱えてしまいました😰

今年の相場での手取りを丸々奪われています😅

なかなか難しいですよね😓

>追加で購入しました。

>運命を共にします🥰 -

98

あ〜あ、ひどい会社に成り果てたものだ。株価が全て。

疑問

疑問 アクアシティ

アクアシティ fox*****

fox***** Kenzaurusu

Kenzaurusu スハフ43

スハフ43読み込みエラーが発生しました

再読み込み