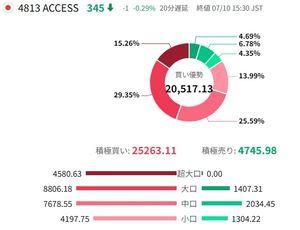

掲示板「みんなの評価」

- 強く買いたい

- 買いたい

- 様子見

- 売りたい

- 強く売りたい

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

掲示板のコメントはすべて投稿者の個人的な判断を表すものであり、

当社が投資の勧誘を目的としているものではありません。

-

352(最新)

能書きはどうでも良いんだよ🤣

この345で買うか買わないかだけの話

そして買いの判断を書いただけな

オレに構わず蜘蛛はいつまでも結論書かずにギッタンバッコンしてなさい🤣

自分の金でどうしようが何株買おうが儲かろうが損しようが蜘蛛には関係ないから絡んでこなくていいよ🤣 -

351

蜘蛛はACCESS好きそうだけど大株主にリストアップされてるのかな?

1億以上余裕で保有して持ってそうな書き込みの勢いだけど30万株ぐらい持ってないの?かな

その気配はないよな

もし持ってないならオレにレスしないで良いよ

参考にならないいししないから金を賭けてない人の意見はさ -

満タンで500-600キロで走ってたのが280-350になったのはガソリン漏れでなくEVハイブリッドのレギュレーションチェンジだったのだぎっこんばったんぎっこんばったんぴすとん運動で地球をまわせ...ぽん!

-

訂正:利益剰余金マイナス195臆太郎だった‼

ただ会社が黒字化したとき、過去の赤字(繰越欠損金)と相殺で、数年間にわたり法人税をほとんど払わなくて済む(キャッシュがすべて手元に残る)という特大のメリットもないことはない。ぎっこんばったんぎっこんばったんぴすとん運動で地球をまわせ...ぽん! -

恩株臆太郎のポエム

車体が軽くなった(現金が減った)から加速が良くなる(敏感に反応する)という説だが、それはガソリン(現金)を漏らしながら走って車体が軽くなっているだけであり、エンジン(事業)が故障したままなら、そのまま動かなくなる(上場廃止・大暴落)リスクもないわけでない。利益剰余金マイナスは140億もあり配当金(事故保険金)も下りない…臆太郎❕

>2026/07/11(土) 08:11:00投稿者:恩株で億

>大株主が仮に全株成売り入れてもこの出来高なら280-90で余裕で吸収できそうだ 底がやっと見えてきたのかもね

>今年はドバイ契約あるから業績はまあ安定してるだろうね

>上場維持はまあよっぽどのことがなければ大丈夫でしょ(個人的感想ね)

知らんけど

>別に無理してプライムの必要ないしスタンダードでも構わないしね

それにしても30万株も買えば1億買わなくても株主で名前出ちゃうね笑

このように「大株主が仮に全株成売り入れてもこの出来高なら280-90で余裕で吸収できそうだ 底がやっと見えてきたのかもね」なんて言ってるうちは恩株臆太郎のポエムということだ❕

ぎっこんばったんぎっこんばったんぴすとん運動で地球をまわせ...ぽん! -

347

ACCESSポエムでも書くかな

ACCESS株ってのは4000万株

そしてそのACCESSって会社は過去は現金300億無借金に助けられてきていた

ただ逆にそれが株価の足枷になっていた

過去の株価1000円を仮に分解すると時価総額400億のうち現金300億に事業価値100億とに分解できる

つまり株価が重いんだよね分かるよね?

事業価値が2倍になっても100億✖️2➕現金300億で時価総額は500億になるけど株価は倍にならずに20%しか上がらないという逆レバレッジもしくは資本効率が悪い等々色々な言い方があるが株価の動きは安全だけど重いという歴史を繰り返した長くACCESS株の動き

不正会計前から赤字で現金を減らし今は70億まで減らしてきて時価総額は140億

そうすると今の事業価値は70億程度で考えられてると仮説を立てよう

コレはね株価は敏感に事業価値に反応するギリギリのオモロいギャンブルができる株価は水準(割安)になってきた

事業価値が仮に倍の140億になると以前なら20%しか上がらない株価が210➗140の50%上がることになる仮説も成り立つし少なくとも敏感に反応するはず

赤字続きで信用のない会社が少し黒字が定着してNTTとのIOWNも先が見えてIPIのOCNOS7もAIデータセンターで事業になると認知されてくれば事業価値は数倍になり株価も数倍に跳ねるところまで売り込まれた最高に面白い(勝てるとは言ってないよ)勝負ができるところまで下がってきている

仮に昔からワンコインは割れないとか何とか言われていた500円になっても大儲けできる株価水準まできているというありがたい状態

しかも一瞬でそんな株価には届くポテンシャルはあるでしょう

麻雀に例えるとオクノス7、AIデータセンター、IOWNの進展、NTTの株の持分の増加、大型契約などなど未確定の役候補やドラ裏ドラが乗ればかなり伸びる手牌になってきた感じがする

それほど300円台前半の100億そこそこの時価総額は株として面白い所に来ている

実際大株主が売り込んできても理由はどうあれ結果として吸収されている

上場維持の審査はこれからだがまあ株なんてもんはリスクを取らないと儲からないからね

株投資は自己責任ネ -

346

出来高急増で調べてみたが、超大口が買っている。

誰だ?来週あたり、5%保有の開示があるかもしれんな。

-

345

まったく、無知で恐縮ですが、清原さんってこの株価で売却してメリットはあるのですか?

-

343

8月下旬までに売り切る?

-

341

3%未満でしょうか? 7月10日含めたらあなた様の読み通りかもしれません

-

340

有難いホワイトナイト!短期間で400万株処分しても株価水平移動!水平線の果には何がまってるのか!!

-

339

この前の急騰といい350~360ぐらいになると急に出来高多いな

-

338

2026/07/10 15:55

大量保有報告

対象株式

ACCESS<4813.T>

報告者

清原 達郎

報告義務発生日

2026年7月9日

保有割合(%)

22.31

直前報告の保有割合(%)

24.19

兵藤会長

0.0厳

兵藤和也

0.0厳

利根川

0.0厳

黒崎

0.0厳 -

337

早速今日も変更報告書来ましたぜ

7日8日9日で計-751100株、-1.87%

今日の出来高なら来週もありますね

普通ネガティブなハズなんですけど、この掲示板だとポジティブもあり得るという異常事態ですね

https://disclosure2dl.edinet-fsa.go.jp/searchdocument/pdf/S100YPSE.pdf?sv=2020-08-04&st=2026-07-10T06%3A30%3A48Z&se=2031-07-10T15%3A00%3A00Z&sr=b&sp=rl&sig=hXjfwLRG7nBCIWXz9zKX5oYzNTWkyp6Av6YiJHGaInA%3D -

7月6日のK氏の売り分が全出来高の60%強あった。

同等と仮定すると今日だけで140万株以上は掃けた計算。

7月8,9日入れたら K氏保有比率は20%以下かもね。

ただどこまで売ってくるか?

15%くらいになるまで売ってくる?

それかNTT(12.8%)以下?

全株?

妥当はNTTを下回るくらいまで売る? -

335

終活に巻き込まれる株主

-

334

面白そうな感じ

-

333

ハナサカ爺さんメイドのプレゼント🎁か〜南無本師!!!

-

超ウルトラプレミアム(最高峰)の場合は約0.7本「ザ・マッカラン 1926(60年熟成)」しか買えない⁈ もっともっとぎっこんばったんぎっこんばったんぴすとん運動で地球をまわせ...ぽん!

-

331

total 15.3

恩株で億

恩株で億 シャ-ロットのおくりもの

シャ-ロットのおくりもの efu*****

efu***** 教えて

教えて gorinto

gorinto ime*****

ime***** yha*****

yha***** 帝愛グループ

帝愛グループ 7d3*****

7d3***** hope_to_take_off

hope_to_take_off blu*****

blu***** 逆張り兵長

逆張り兵長 syo*****

syo*****読み込みエラーが発生しました

再読み込み