4,375

0(0.00%)-

- 前日終値

- 4,375(07/09)

-

- 始値

- 4,375(12:40)

-

- 高値

- 4,375(12:40)

-

- 安値

- 4,375(12:40)

掲示板のコメントはすべて投稿者の個人的な判断を表すものであり、

当社が投資の勧誘を目的としているものではありません。

-

823(最新)

現マイクロンメモリジャパンはエルピーダの頃からの取引先

-

822

ayn*****

強く買いたい

6月11日 18:54

ayn*****

強く買いたい

6月11日 18:54

>これ、わざわざKSKから記事のコピーが送られてきました。何だろう。 -

821

dd3*****

強く買いたい

5月7日 13:01

dd3*****

強く買いたい

5月7日 13:01

今のペースで行けば、あと2~3年後の配当金は50周年時の記念配当と同じかそれ以上になりそうですね。

この会社のことだから、今年度の配当も切り良く200円とかになると予想 -

819

一月末の下落が上方修正なかったことなら、今回のガイダンスで払拭されたんだから株価戻っていいと思うんだけど。今日下ヒゲで買えた人羨ましい。

-

817

さらに今期も増配

-

816

再増配やったね

-

815

ここのシステム会社で使ってるけどマジで使い勝手最悪やで

-

814

終わりの始まり。

-

813

増配やったね

-

812

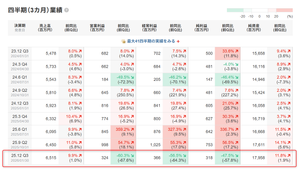

KSK <9687> [東証S] が3月17日後場(13:30)に業績・配当修正を発表。26年3月期の連結経常利益を従来予想の27億円→28.2億円(前期は25億円)に4.5%上方修正し、増益率が7.7%増→12.6%増に拡大し、従来の4期連続での過去最高益予想をさらに上乗せした。

会社側が発表した上方修正後の通期計画に基づいて、当社が試算した10-3月期(下期)の連結経常利益も従来予想の7.9億円→9.2億円(前年同期は16.4億円)に15.1%増額し、減益率が51.3%減→43.9%減に縮小する計算になる。

業績好調に伴い、期末一括配当を従来計画の163円→168円(前期は124円)に増額修正した。 -

811

4410円で少し入れてみました。

-

810

業績が良ければ配当金増えるかな?

割安のうちに買い? -

809

これ、わざわざKSKから記事のコピーが送られてきました。何だろう。

-

-

807

1月30日後場(13:30)に決算を発表。26年3月期第3四半期累計(4-12月)の連結経常利益は前年同期比32.9%増の22.6億円に拡大し、通期計画の27億円に対する進捗率は84.0%に達し、5年平均の69.7%も上回った。 会社側が発表した第3四半期累計の実績と据え置いた通期計画に基づいて、当社が試算した1-3月期(4Q)の連結経常利益は前年同期比45.9%減の4.3億円に落ち込む計算になる。 直近3ヵ月の実績である10-12月期(3Q)の連結経常利益は前年同期比56.5%減の3.6億円に大きく落ち込み、売上営業利益率は前年同期の13.8%→5.0%に急低下した。

-

792

前年3Q比較だと思います。25年3月期Q1と同様に、従業員の処遇改善費用が売上原価に乗ってきているだけかと。(他の方コメントにもあるとおり、売上は伸びているため)

-

789

KSK、上期経常が2.2倍増益で着地・7-9月期も55%増益

個別株

配信元:株探

投稿:2025/10/31 15:00

KSK <9687> [東証S] が10月31日後場(15:00)に決算を発表。26年3月期第2四半期累計(4-9月)の連結経常利益は前年同期比2.2倍の19億円に急拡大し、通期計画の27億円に対する進捗率は70.4%に達し、5年平均の38.9%も上回った。

会社側が発表した上期実績と据え置いた通期計画に基づいて、当社が試算した10-3月期(下期)の連結経常利益は前年同期比51.3%減の7.9億円に大きく落ち込む計算になる。

直近3ヵ月の実績である7-9月期(2Q)の連結経常利益は前年同期比55.3%増の10.2億円に拡大し、売上営業利益率は前年同期の11.1%→15.5%に大幅上昇した。 -

788

増配もないし、例年下期がいいが今年は利益減、決算の時間まで違う。最悪

下期ダメなら2Qでそう書いとけよ! -

787

直近3か月の前年比利益減の要因は原価上昇、売上自体は伸びてる。一過性でなかった場合でも価格転嫁でカバーするでしょ、営業利益率的にインパクトある値だし。

-

786

下落率ランキングの営業益60%減ってAIが間違えてる情報だよね💦

ia0

ia0 ボロフキン

ボロフキン oxi*****

oxi***** ryo

ryo ます

ます d12*****

d12***** yuk*****

yuk***** 4b8*****

4b8***** ちゅう

ちゅう ena*****

ena*****読み込みエラーが発生しました

再読み込み