掲示板のコメントはすべて投稿者の個人的な判断を表すものであり、

当社が投資の勧誘を目的としているものではありません。

-

11888(最新)

友達と試験勉強の解釈がちと違った。

試験勉強なるものは一人で集中したほうが捗るのに、友達とダベリながらしたり、スタバでやってみたりして、楽しいかもしれんが効率は悪いというのと、株談義は似たりと思ったまで。 -

11887

本日、2025年12月5日(金)

【趣味・嗜好(株式セミナー)】

企業研究における会社代表のプレゼンは思ったより素晴らしかった。

是非、購入したくなった。

来週以降、静観してチャンスが来ればホルダーに。

>株友と株談義ですか。友達と試験勉強みたいなもんですかね

同じレベルの友達が試験勉強をして、お互いに切磋琢磨するのでしょうか。

友達と試験勉強したことないから良く分からない。

株談義は、正直言って、小生が指南役みたいなものです。

偉そうに、また上から目線で、と言われそうですが。。。

質問されれば、それなりに私見を述べるだけです。

>35連35000発の快勝でした

連チャンが35回も継続するのか。

AIに尋ねると、下記の回答

「35連は現実的どころか、実際によくある“爆連”の範囲内です。」

どれくらいの儲けになるかを尋ねると、下記の回答

◆まとめ(35,000発は…)

等価なら → 約14万円

非等価なら → 11万~13万円前後

これほど儲けられれば、病みつきになる人も大勢いるでしょう。 -

11886

本日、2025年12月58日(金)

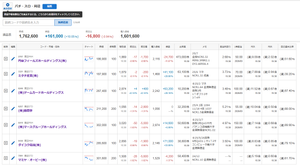

【総資産(パチ・スロ・周辺銘柄)】

毎週金曜日、恒例のupdate

先週、4銘柄について、下記のように買い増した。

ミタチ 100株→200株

マミヤ 100株→200株

円谷フィールズ 100株→200株

藤商事 200株→600株

今週、マミヤを除く3銘柄について、下記のように売却した。

ミタチ 200株→100株

円谷フィールズ 200株→100株

藤商事 600株→200株

-

11885

本日、2025年12月5日(金)

【優待】

① USMH<3222> 2月権利、◎8月権利、100株以上

*岡山県産たまねぎ&ごまドレッシング 200mg*2個 -

11884

株友と株談義ですか。友達と試験勉強みたいなもんですかね🤣

昨日は会社帰りの行きつけのパチが渋いので、

新規開拓をしたのですが、灯台もと暗しとい

うか、会社の近所に私のお気に入り台が優良調整で転がっておりました。

35連35000発の快勝でした🤩 -

11883

本日、2025年12月5日(金)

【趣味・嗜好(株式セミナー)】

今日、久しぶりの株式セミナーに参加する。

前場が終わってから外出する予定。

企業研究は2社

P<4743>アイティフォー 金満無借金ER81.7% 株価1649円

G<5590>ネットスターズ 株価923円

アイティフォーは面白そう

講師は、杉村冨生氏「株高の潮流に乗り遅れるな!」

杉村冨生節のいつもの強気のアジテーションを聴講しましょうか。

4時過ぎから、いつもの伊藤園の子会社タリーズで、

株友4名と久しぶりの株談義で花を咲かせよう。 -

11882

本日、12月4日(木)

今日の食品株は全面安状態だが、日清食品だけは例外。

今朝の日経朝刊の記事が好感されたようだ。

3月優待3百株自社商品3千円

ひ_25/10/01_300(2,746円円)

<2897>日清食品HD

前回の投稿は、11/11(火)2,694.5円

今日の終値は、12/04(木)2,905.5円

+7.8%の上昇率

日清食品、カップヌードルなど170品値上げ

◆2025/12/4(木)日本経済新聞 朝刊 17面

日清食品は3日、即席袋麺や即席カップ麺などを2026年4月1日出荷分から値上げすると発表。対象製品は「チキンラーメン」「カップヌードル」など計約170品で、メーカー希望小売価格を5~11%引き上げる。

原材料・包装資材価格や物流費の上昇を反映。対象は他社との共同開発製品などを除く計約230品のうち約7割にあたる。

カップヌードルのレギュラーは税別236円から248円に、チキンラーメンの5食パックは税別680円から730円になる。

◆2025/12/4(木)13:07 FISCO

反発。

即席袋麺、カップ麺、カップスープの製品価格を26年4月1日から改定するとともに、即席袋麺 (一部) とカップライスの内容量を26年4月6日リニューアル発売分から変更すると発表。

主要原材料や包装資材の価格高騰に加え、物流費の上昇に対応とみられる。価格改定率はメーカー希望小売価格の5-11%アップ、内容量変更率は7-17%ダウンとされている。

なお、23年6月の値上げの時は平均値上げ率が11-12%であった。

12/04(木)2,905.5 前日比+74(+2.61%) -

11881

本日、12月4日(木)

ひ_25/01/06_NISA100(1,721円)

ひ_25/08/08_200(1,559円)

<6965>浜松ホトニクス

前回の投稿は、10/06(月)1,730円

今日の終値は、12/04(木)1,642.5円

-5.1%の下落率

◆2025/12/4(木)12:52 FISCO

大幅続伸。

前日に提出された大量保有報告書によると、ブラックロック・ジャパンが5.10%を保有する大株主になったことが明らかになっている。保有目的は、投資一任契約に基づく顧客の資産運用および投資信託約款に基づく資産運用のためとしている。核融合発電関連など国策銘柄であるものの相対的な株価の出遅れ感は強かったため、見直しの動きにつながるとの期待も先行へ。

12/04(木)1,642.5 前日比+85(+5.46%) -

11880

本日、12月4日(木)

ひ_25/3/3_100(4,282円)、3末1:5分割(857円)

ひ_25/3/3_400(850円)

<3231>野村不動産

前回の投稿は、12/03(水)928円

今日の終値は、12/04(木)934.1円

+0.7%の上昇率

野村HD、PBR1倍回復、9年ぶりに達成、安定収益への転換期待

◆2025/12/4(木)日本経済新聞 朝刊 7面

野村HDのPBRが3日、2016年12月以来、9年ぶりに1倍を回復。

奥田社長が2020年の就任から進めてきた安定的な資産管理型ビジネスの拡大が市場から評価されつつあり、株価の上昇基調につながっている。

PBRの1倍割れは株価が企業の解散価値を下回ることを意味。

3日の株価終値は前日比10円(1%)高の1195円となり、2008年10月以来およそ17年ぶりの高水準。奥田氏は2日に開いた投資家向け説明会で「安定的に稼ぐ力をベースにして、大きな成長フェーズに入っていきたい」

12/04(木)934.1 前日比+6.1(+0.66%) -

11879

本日、12月4日(木)

高機能フィルム、鉄鋼包装資材建設資材

金満経営、無借金、NCR0.44

マ_25/06/06_300(1,236円)

<4251>恵和

前回の投稿は、11/19(水)1,157円

今日の終値は、12/04(木)1,230円

+6.3%の上昇率

◆2025/12/4(木)15:02 FISCO

恵和は1日、日本IR協議会が主催する「IR優良企業賞2025」において、「“共感!”IR賞(共感賞)」を初受賞したと発表。同賞は2020年に新設、応募企業による投票を通じて積極的なIR活動を共有し、ベストプラクティスの実現を促進することを目的。

2025年は「新たな株主層を開拓するための取り組み」がテーマに掲げられ、227社がエントリー、うち18社が選定。同社もその中の1社として受賞対象となった。

評価された取り組みとして、機関投資家との対話機会が減少する中で、同社が能動的なアプローチを実施、面談機会の創出に努めた点が挙げられる。具体的には、直接の面談申込みや証券会社を通じた調整のほか、過去の面談履歴や株主判明調査を活用して、保有株数の変動や投資スタイルを分析、重点的にアプローチすべき投資家を抽出。

また、指数に連動しないアクティブ運用の投資家に対して継続的な関係構築を行ったことが高く評価された。

12/04(木)1,230 前日比+19(+1.57%) -

11878

本日、12月4日(木)

ひ_25/4/24_100(3,569円)

<6954>ファナック

前回の投稿は、12/03(水)5,269円

今日の終値は、12/04(木)5,953円

+13.0%の上昇率

◆2025/12/4(木)12:52 FISCO

大幅反発。米政府はロボティクス分野に関する大統領令を来年発出することを検討していると一部で報じられている。ラトニック商務長官がロボティクス業界のCEOらと会談、業界の発展を加速させたい考えだ。前日の米国市場では、アイロボットを始めロボット関連が上昇しており、東京市場でも同社や安川電機、ナブテスコ、シンフォニアなどの関連銘柄が上昇率上位にランクインしている。

12/04(木)5,953 前日比+684(+12.98%) 年初来高値 -

11877

本日、12月4日(木)

2024年9月末、1:2分割 6,265円 → 3,137円

ひ_20/03/30_500(1,577円)

じ_NISA24/01/10_200(2,862円)

<6594>ニデック(2023年4月:旧日本電産)

前回の投稿は、11/17(月)2,064円

今日の終値は、12/04(木)2,092円

+1.4%の上昇率

◆2025/12/4(木)14:21 FISCO

大幅続伸。

子会社のニデックドライブテクノロジーでは、売上高に占める減速機の比率を29年3月期に5割に高める計画と報じられている。25年3月期の売上高は1073億円で、減速機の比率は4割だった。日本や中国、フィリピンで生産体制を整え、ヒト型ロボット向けなどの需要を取り込むとしている。産業用ロボット関連銘柄の人気が高まっている中、同社にも関連銘柄の一角としての押し目買いが向かっている。

12/04(木)2,092 前日比+107(+5.39%) -

11876

本日、12月4日(木)

ひ_25/1/6_NISA_100(1,917円)

ひ_25/03/31_100(1,893円)100株・3月優待・自社商品1500円相当

<4088>エアウォータ

前回の投稿は、10/16(木)2,252.5円

今日の終値は、12/04(木)2,158円

-4.2%の下落率

エア・ウォーター、豊田会長辞任

◆2025/12/4(木)日本経済新聞 朝刊 17面

エア・ウォーターは3日、豊田喜久夫・代表取締役会長兼最高経営責任者(CEO)が同日付で辞任し相談役に就くと発表。

同社グループは損失の計上を先送りする不適切な会計処理が判明し、外部の専門家らによる特別調査委員会が詳細を調べている。

「新たな体制で調査完了を目指すため」として、豊田氏が辞任を申し出たという。

松林良祐社長がCEO兼最高執行責任者(COO)となる。

12/04(木)2,158 前日比-5(-0.23%) -

11875

本日、2025年12月4日(木)

【優待】

① 東亜DKK<6848> 9月権利、300株以上

*QUOカード 2,000円

小生の記録は簡潔に事務的に無機質に纏めているだけ。

あみのぴりんさんのように上手に纏められません。

優待歴の長いあみのぴりんさんの投稿は下記の如し

東亜ディーケーケー(6848)から普通郵便で

9月権利の優待の品が届きました...(*'▽')o

100株以上 300株未満保有の株主 500円分QUOカード

300株以上1,000株未満保有の株主 2,000円分QUOカード

1,000株以上保有の株主 5,000円分QUOカード

300株保有ですから

*オリジナルQUOカード 2,000円分です

透析医療の現場に安心と信頼をと書かれて居て😲ビックリ!

医療分野も手掛けて居たのに、初めて気が付きました。 -

11874

本日、2025年12月4日(木)

【趣味・嗜好(ゴルフ)】

少し早いけど、今から出発しようと思う、

TOPIXは堅実、資産は増加、このまま後場まで続いて欲しい。

スルーなので、風呂に入れないので、帰宅後、風呂に入り、

通常通りに相場を記録する。

返信はその後にしたいと思っている。

それでは、また。 -

11873

桐谷さんもduaさんも、死ぬまで資産増加に

勤しむのかなあと思いまして。

duaさんは違うけど、独身の株長者って、

遺産はどうなるのかなぁ。没収されて国庫? -

11872

本日、2025年12月4日(木)

【趣味・嗜好(ゴルフ)】

11月13日(木)、ゴルフをした同じコースを今日も家内と二人で回る。

12:01開始、スルーなので16:30には終わると思う。

昨今、17:00になると暗くなるので、16:30には終わらないと日没終了。

10:30頃、自宅を出る予定。

それまでは、市場を見ることができる。

今日の相場はどうなるだろう。

日経平均よりTOPIXの上昇を願っている。

特に、トヨタの下落が最近、酷いので、今日はトヨタの奮起を期待する。 -

11871

本日、12月4日(木)

じ_23/10/12_100(1,177円)

ひ_25/01/06_NISA100(1,050円)

<2935>ピックルスHD

前回の投稿は、10/21(火)1,148円

今日の終値は、12/03(水)1,253円

+9.1%の上昇率

ピックルスが後場プラスに転じる、株主優待制度を拡充へ

◆2025/12/1(月)12:56 みんかぶ

ピックルスが後場に入りプラスに転じている。

正午ごろに株主優待制度の拡充を発表したことが好感されている。

現行制度では100株以上を保有する株主を対象に、商品詰め合わせセットや商品券、寄付から1つ選択(1500円相当)する優待品を進呈していたが、26年2月末日時点の株主からは200株以上保有する株主を対象に、これに加えてQUOカード2000円分を進呈。

12/03(水)1,253 前日比 +50 -

11870

本日、2025年12月4日(木)

【優待】

>桐谷さんでも目指してるんでっか?

いやいや、桐谷さんの足元にも及びませんわ(笑)

全国を自転車で回るほど元気ないですわ(笑)

家内が優待を楽しみにしていますが、私はただ記録しているだけですわ(笑)

タナベコンサルティングの優待を知ったのは、「株主優待について語りませんか?」という掲示板。

この掲示板はあみのぴりんさんと浜松さんという二人の方が中心の優待掲示板です。

この掲示板であみのぴりんさんがタナベコンサルの優待新設(4月23日)を投稿され、タナベコンサルを調べた。

投資額と優待品のコスパを考えて、ホルダーになった経緯がある。

優待の投稿にあまり良い思いを持っていない方が殆どのようだ。

株主優待について語りませんか?」という掲示板で、二人がどこの銘柄からこんな優待品が届いたと毎日のように投稿されている。

保有していない銘柄の時、まず、初めに、

銘柄の株価を調べ、投資額と優待品の価値を秤にかける。

そして、ホルダーになるか否かを決定している。

私の投稿をご覧になる方に私が実行していることを推奨しても意味がないことは重々承知している。

優待に関する投稿は、ただ単なる記録に過ぎないことを強調しておきたい。 -

11869

桐谷さんでも目指してるんでっか?

ねお2199

ねお2199 dua*****

dua*****読み込みエラーが発生しました

再読み込み

株式投資を本格的に初めたのは、2000年頃のネット証券ができた頃から。

爾来、銘柄の変遷を振り返ると興味深い。

現在保有の銘柄は、業界の1位~3位、財務が盤石、高配当、有優待、マザーズで将来性があって、分割期待できるものなどに歳を経ると共に変わってきた。

毎日、ノートに残している(総資産は除外)ものを中心に、書いて行こうと思う。

これまで、個別掲示板に投稿していたものを中止して、このスレッドに統一しよう。

投資の参考になりましたか?