1,236

-10(-0.8%)-

- 前日終値

- 1,246(12/04)

-

- 始値

- 1,245(09:00)

-

- 高値

- 1,260(12:47)

-

- 安値

- 1,227(14:40)

掲示板のコメントはすべて投稿者の個人的な判断を表すものであり、

当社が投資の勧誘を目的としているものではありません。

-

908(最新)

昨日ちょろっと上がったのはこの株たんの記事?

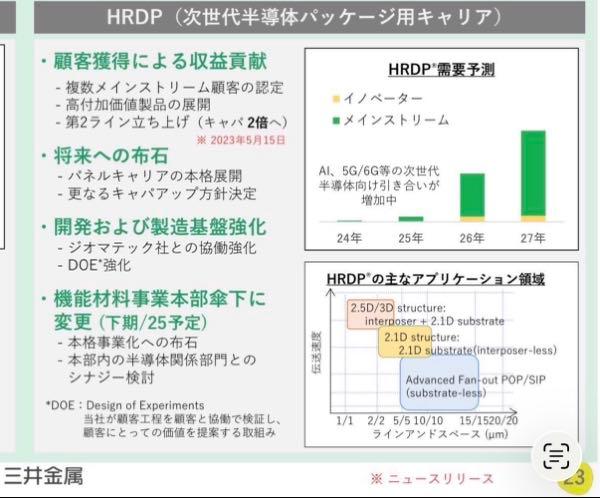

ジオマテック、HRDPの早期事業化を促進

ジオマテック<6907>は薄膜技術専門メーカー。三井金属<5706>と次世代半導体パッケージ向け特殊キャリア「HRDP」の早期事業化を促進しており、今後の収益貢献に期待したい。

https://kabutan.jp/news/marketnews/?&b=n202512040320 -

907

材料めちゃくちゃ期待できるので買い進めてるんですが、なかなか希望の価格で買えなくなってきました

いつか飛びそうですね -

906

今日も1枚追加。

-

905

売る人がいませんね

-

904

こわごわ買ってる

出来高…( ;∀;) -

903

朝のクロスは信用買に持ち替えたぽい

-

902

思わず1枚追加。

-

901

出来高だいぶ増えたね。

-

900

イビデン、名前だけは良く効いたことがあったですが

AIサーバー向けICパッケージ基板: 世界シェア50%以上で、特に米エヌビディアのAIサーバー向け基板を独占的に供給。

ICパッケージ基板全体: 世界シェア24%でトップ。

売上は3,700億もあるんですね、凄い~~~~!

そうなって欲しいっす! -

899

気配はクロスですかね?

-

898

「どこの何の製品にHRDPが納入されるのか?」なんですよねようするに^^

「メインストリーム」の名称とグラフの伸びからしても三井財閥グループのイビデンの

AIサーバー向け基盤の製造に使われるんじゃないですかね?

「イビデン NVIDIA」で検索すると分かりますが、NVIDIAのAIサーバー向け基盤を

ほぼ独占状態みたいですから、もしそうならかなり楽しみですね(笑) -

897

私は8年近く待ってますからね。

ずっとHRDPを追ってきました。

あと2〜3年なんて大したことありません。

-

896

来年の需要予測に対して、新設ラインの設置など施設増強のIRが出るのではないかと期待しています。

逆に、既存施設で対応可能であれば、それはそれでコストパフォーマンスが素晴らしいことになるかと・・・。 -

895

sonnyさんの需要予測見てたら、来年5月の来期の予想が売上、営利が幾ら位になるのか気になりませんか?

25年度も前年度と同じ位の売上50億、営利3億ほどになりそうですが、グラフみると10倍くらい?

でしょうか?

すると株価も一気に飛ぶのでしょうか? -

894

こんなの数年持ってればテンバガーでしょ。

この数年で資産がテンバガーしてない人はジオマテックをガチホで良いでしょ。

-

893

もう1枚追加。

-

892

1枚追加。

-

890

三井金属との関係性は、ジオマテックの技術を高く評価された所以のことと考えます。

その技術が流出する恐れのある中国から撤退し、国内回帰され取り組まれてきたことを評価したいと思います。

今の中国、ほんと酷いし、醜い。 -

888

というかウルフパックという企業乗っ取り手法もあるそうで、インサイダー本尊が

必死に株安誘導してるのをうっかり買い集められてないか心配になるレベルですね^^;

https://m.youtube.com/watch?v=mOFaSuHr_1w

インサイダー本尊が500円台からずっと売り蓋して頑張ってるようですが

ある日突然に謎の筋に筆頭株主におどり出られたらどうするんでしょうかね?

三井金属も何かに狙われたかのようにここのところ急騰してきてましたが、

さっさと発表できる材料は発表して、株高にした方がインサイダーにとっても良いことなのでは(笑) -

887

チャート見たら確かに10時から上がってますねw

おそらくコレが理由でしょうか?

しかし次世代半導体向け製品に期待して何年も持ってるホルダーの方沢山居ると思うんですがまだまだ知名度足りないって事なんですかね?

今更こんな理由で買いが増えるとは

ドラえもん

ドラえもん 040*****

040***** fra*****

fra***** SONNY

SONNY ken*****

ken***** ゴルゴ40

ゴルゴ40読み込みエラーが発生しました

再読み込み