46.98

-0.8(-1.67%)-

- 前日終値

- 47.78(12/04)

-

- 始値

- 47.78(23:30)

-

- 高値

- 47.85(23:30)

-

- 安値

- 46.90(05:54)

掲示板のコメントはすべて投稿者の個人的な判断を表すものであり、

当社が投資の勧誘を目的としているものではありません。

-

159(最新)

The Cheesecake Factory (NASDAQ:CAKE) Reports Sales Below Analyst Estimates In Q3 Earnings

h ttps://finance.yahoo.com/news/cheesecake-factory-nasdaq-cake-reports-205542868.html

タイトルはあんまり正しくなくて、売上、利益ともにおおよそ予想通り。同一店舗の売上が下がったようで、景気の減速を感じさせる内容ということかも知れません。AHは2%強下げていますが、反応はすべきかどうか… -

158

ERは明日 10/29のクローズ後の予定

Will Cheesecake Factory (CAKE) Beat Estimates Again in Its Next Earnings Report?

https://finance.yahoo.com/news/cheesecake-factory-cake-beat-estimates-161002914.html -

157

Cheesecake Factory: Q2 Earnings Snapshot

h ttps://finance.yahoo.com/news/cheesecake-factory-q2-earnings-snapshot-202357970.html

"The results beat Wall Street expectations. The average estimate of 10 analysts surveyed by Zacks Investment Research was for earnings of $1.06 per share.

The restaurant chain posted revenue of $955.8 million in the period, also surpassing Street forecasts. Nine analysts surveyed by Zacks expected $946.8 million." -

154

時間外3%近く下げているのは

$45M、70億円分の転換社債の発行が理由とのこと。

The Cheesecake Factory Incorporated Announces Proposed Convertible Senior Notes Offering

https://finance.yahoo.com/news/cheesecake-factory-incorporated-announces-proposed-212800588.html

使い道は自社株買いだそうです。転換社債で得た資金で自社株買いをするのをリキャップCBというそうですが、特に高金利の今では、株に転換できる分クーポンを低く設定できる、という利点があるようです。転換される前に金利やら物価やらが下がって償還できれば、自己資本圧縮の効果(本来の目的)もあります。 -

152

日本風にGAAPベースで見るならば

The Cheesecake Factory GAAP EPS of $0.83 misses by $0.10, revenue of $920.96M beats by $8.08M

ですけど、レストランの経営状態で知りたいのは、客が何人来ていくら払っていくら儲けたか、ですよね。 -

151

The Cheesecake Factory (NASDAQ:CAKE) Beats Q4 Sales Targets

h ttps://finance.yahoo.com/news/cheesecake-factory-nasdaq-cake-beats-213223806.html

Revenue: $921 million vs analyst estimates of $913.2 million (5% year-on-year growth, 0.9% beat)

Adjusted EPS: $1.04 vs analyst estimates of $0.91 (13.7% beat)

AHはポジティブ反応ではないですが、インフレの見通しとの兼ね合いでどう見るか。 -

150

Cheesecake Factory (CAKE) Reports Next Week: Wall Street Expects Earnings Growth

h ttps://finance.yahoo.com/news/cheesecake-factory-cake-reports-next-150056002.html

2/19 のクローズ後、日本では2/20木曜日の朝ですかね。

ここで跳ね返るなら魅力的な気もしますが、関税で予測される材料費の高騰を市場がどう見るか、どう捉えるか、は見てみたいところ。

-

The Cheesecake Factory (NASDAQ:CAKE) Posts Q3 Sales In Line With Estimates h ttps://finance.yahoo.com/news/cheesecake-factory-nasdaq-cake-posts-202734086.html

Revenue: $865.5 million vs analyst estimates of $866.1 million (in line)

Adjusted EPS: $0.58 vs analyst estimates of $0.49 (17.7% beat)

利益率が大きく改善されているのは、インフレが収まってきているということでしょうか。 -

株主のアクティビストが、経営している一部のレストランのスピンオフを提案しました。

Activist investor urges Cheesecake Factory to explore a potential split, WSJ reports h ttps://finance.yahoo.com/news/activist-investor-urges-cheesecake-factory-214427273.html

これはその一つFlower Child

h ttps://www.iamaflowerchild.com/

After Hoursで5%弱くらい上がっています。 -

昨日の下げに便乗して試しに少し買ってみました😀

-

となれば今晩は注目ですね

アメリカの9月CPI発表迫る、関連情報まとめ(スケジュールや市場予想など)

h ttps://moneyworld.jp/news/05_00145170_news

先週末の雇用統計については

「ノーランディング」シナリオ復活、雇用統計堅調で景気過熱懸念

h ttps://www.bloomberg.co.jp/news/articles/2024-10-06/SKYAIPT0AFB400

僕は外食はこことWendy’s(WEN) に注目しています。

小麦や大豆は安いですが、コーヒーと牛肉の価格が上がっているのが懸念です。 -

私もここはずっと注目しております、景気がずっと強いままなら買いたいな〜というざっくりとしたものですが、米国の景気がソフトランディングしそうなので買っても良いような気がしています

-

米30年物住宅ローン金利、昨年7月以来の大幅上昇-借り換え落ち込む

h ttps://www.bloomberg.co.jp/news/articles/2024-10-09/SL388KT0G1KW00?srnd=cojp-v2-markets -

景気が良くて雇用が強くて金利が下がったといっても、家賃やローンが高どまりしている今は、ここの客層にお金が無くなってきている のはまだ変わらないのでなかなかこう、思い切った感じではいけないのですが

How does consumer spending impact the health of the economy?

h ttps://www.usbank.com/investing/financial-perspectives/market-news/consumer-spending.html

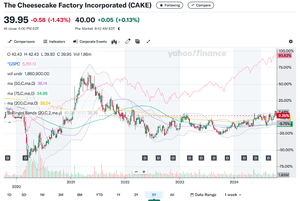

PER11でこんな感じならえいやっと行ってもいいのかもしれないですね(ピンクはS&P 500)。

僕は今はTech と半導体に寄り気味なポートフォリオで、そこが決着ついた感じの時に狙うところを物色しています(ここはずっと注目していますが・・・)

-

ブレイクアウトしてレジスタンスラインがサポートラインに変わりそうな、良さげなチャートに見えなくもないような気もしなくもないw

-

こんな

-

どうしろと?? というようなチャート。もう少し引けばまあアリなんですけど…

-

3年以上持ってるけど、買うべきはここでは無く、

テキサスロードハウスだった。

少額だから死ぬまで持つかな… -

Webサイトもいいんですよ。

The Cheesecake Factory

https://www.thecheesecakefactory.com/

スクロールすると皿は回るしケーキは左右に揺れるんです。

-

売り上げはダメだったけど、利益は予想を上回りました。

Cheesecake Factory: Q2 Earnings Snapshot

h ttps://finance.yahoo.com/news/cheesecake-factory-q2-earnings-snapshot-202454811.html

物価高だけど消費は強い という今の感じを反映していて、9月に利下げが期待されるところでそのあたりの兼ね合いをどうとるかは難しいところ。いわゆる夏枯れを考慮しつつ見ていきたいところ。

xey*****

xey***** yorusupi

yorusupi Xanthusred

Xanthusred読み込みエラーが発生しました

再読み込み