掲示板「みんなの評価」

- 強く買いたい

- 買いたい

- 様子見

- 売りたい

- 強く売りたい

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

掲示板のコメントはすべて投稿者の個人的な判断を表すものであり、

当社が投資の勧誘を目的としているものではありません。

-

604(最新)

ミントアップ

強く買いたい

3月27日 21:31

ミントアップ

強く買いたい

3月27日 21:31

もう一つのもChatGPTに聞いてみました✨

応援したくなりますね🫰

ーー

これはさっきの「株を配る話」とセットで見ると、意図がかなりハッキリします。

一言でいうと👇

👉 「人材戦略と経営体制を強化して、会社の成長に本気で振りにいっている」

もう少し具体的に分解します。

■ 一番大きなポイント

① 新しい部署を作っている

インクルーシブ雇用開発部を新設

これ、かなりメッセージ強いです。

意味は👇

多様な人材を採用

さらに「定着」までやる

👉 人手不足対策+ESG(社会性)対応

■ ② CFOに人事まで持たせている

CFO(お金の責任者)が

人事

コーポレート全体

新設部署まで管掌

これ普通よりちょっと強めです。

👉 意図:

人材=コストではなく投資として管理する

採用・定着を「数字でコントロールする」

■ ③ 事業の責任範囲を再整理

執行役員の担当を見ると👇

事業領域を横断的にまとめ直している

エキシビジョン系(展示・イベント)も再配置

👉 意図:

事業の効率化・責任の明確化

伸ばす領域にリソース集中

■ ④ さっきの「株配布」とのセットの意味

ここが一番重要👇

今回:組織変更(体制づくり)

さっき:株報酬(インセンティブ)

👉 合わせると

「体制も変えるし、ちゃんと結果出せよ(株で縛る)」

■ 投資家目線の読み

この2つを同時に出してる時は👇

ポジティブ寄りのサイン

本気で中長期の成長を狙ってる

人材課題にちゃんと向き合ってる

経営陣のコミット強化

ちょい注意点

即効性はない(人材施策は時間かかる)

うまく回らないとコスト増

■ 超シンプルまとめ

👉 「人材と組織を作り直して、成長モードに入る。その代わり経営陣は株で縛る」 -

603ミントアップ

強く買いたい

3月27日 21:20

ChatGPTに聞いてみました✨

問題ないと思います😊

ーーー

これは簡単に言うと、会社が役員や社員に“条件付きで株を配る(報酬として渡す)”というお知らせです。

ポイントだけ噛み砕いて説明します👇

■ 何が起きてるのか

会社(博展)が新しく株を発行

それを

取締役

執行役員

一部の社員

→ 合計10人に配る

■ どんな形で配るの?

普通にあげるわけじゃなくて、

👉 「譲渡制限付株式」 =すぐ売れない株

■ 条件(ここ重要)

この株は👇

一定期間、会社に在籍しないとダメ

途中で辞めると → 株は没収(タダで会社に戻る)

つまり

👉 長く働いて会社の価値を上げてね、というインセンティブ

■ 金額感

株数:45,800株

価格:1株956円

合計:約4,378万円分

■ なぜやるの?

目的はこれ👇

経営陣に「株主と同じ目線」を持たせる

会社の価値を長期的に上げるため

■ 投資家目線だとどう見る?

ざっくり評価はこう👇

ポジティブ

経営陣のやる気アップ

長期志向になる

ネガティブ

株が増える → 希薄化(1株の価値が少し薄まる)

■ 超一言まとめ

👉 「役員たちに“辞めたら没収される株”を配って、会社にコミットさせる制度」 -

602

IRでたね

新株発行で希薄化か、このタイミングで出してくるの気合入ってるね。

景気敏感株だからずっと下がり続けるかも。 -

601

昨日の買い、正解。今日の売り目標975円。

-

599

roo*****

買いたい

3月26日 14:44

roo*****

買いたい

3月26日 14:44

トランプのタコ作戦fがばれて下落。ここは買い。中東の混乱はすぐには収まらず、実体経済や株価回復には時間がかかりそう。

-

598

2022年に発足した体験デザインの開発組織「Experiential Design Lab(EXD-Lab)」の名称を「HAKUTEN | Studioコー(ハクテン・スタジオコー)」に名称変更いたします。

だそうです。 -

597

新組織「HAKUTEN | Studioコー」の設立が発表された?

聞いてないやー(笑) -

596

1005円売り、ラッキー。業績好調なので、戦争終結の明るいニュースで見直し買い。

-

595

これ何か漏れてるのだとしたらズル過ぎるよね。

昨日の大引け前の買いも妙に強かったし -

594

??

-

593

一瞬目を疑いました

なにがあったんでしょうか? -

592

見せ板ですかね、、何があったんだ、、

-

591

業績好調、IR開示の積極性も信頼できる

-

590

明日930割れたら追加しよ

-

589

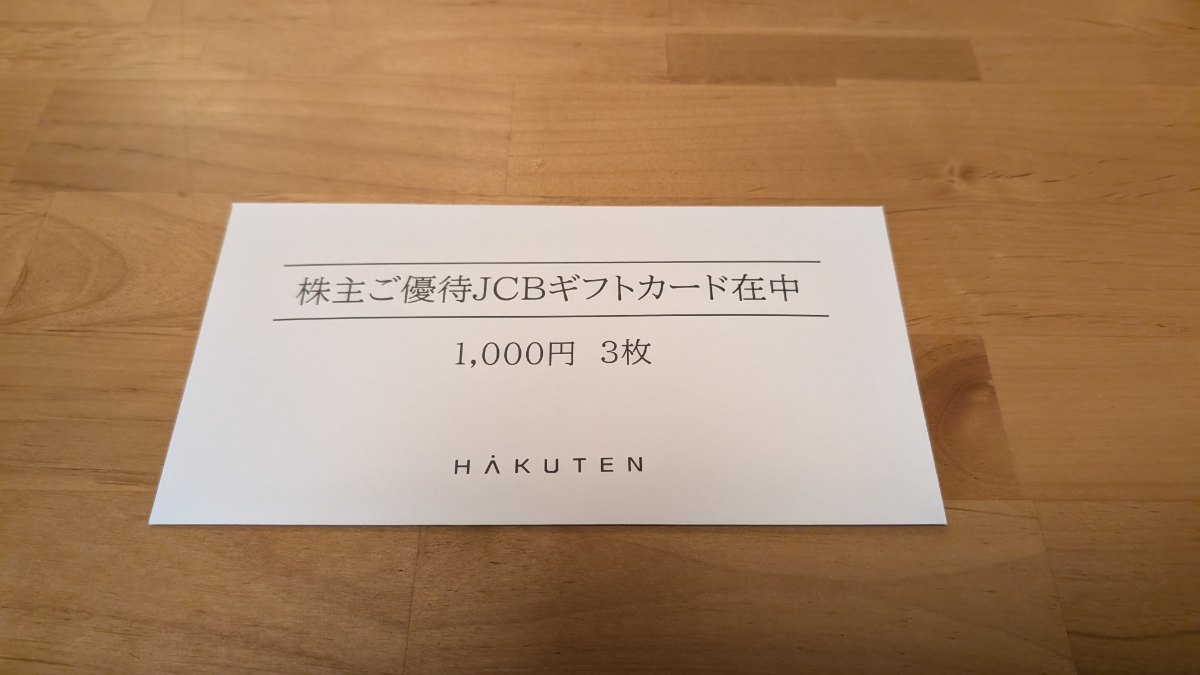

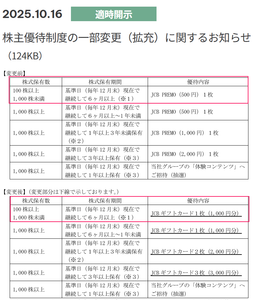

優待の改善素敵ですね☺️

JCBギフト私のところにも届きました。

1000株が最高は少ないので、1万株以上でもらえる優待もほしいところです。

配当もたくさんありがとうございました✨

-

588

【 株主優待 到着 】 (100株 半年以上) 1000円JCBギフトカード ※JCB PREMOからギフトカードになっただけで大改善なのに、金額もアップしていました ー。

-

587

974out 博展はこれから下げると思います

燃料施設への攻撃と減産は事実。

材料費輸送費の値上げは企業利益を圧迫され体験型イベントの中止を余儀なくされる。

ホルムズ海峡は未だ解放されておらずトランスポンダーを切った船がチキンレースをしており、トランプは勝手な勝利宣言。

二重の要因でここは一旦弱い

次は940以下で入ります -

586

まだ、イラン不安はあるので、今後の上昇が読めない。不安払しょくされれば、上げる。業績を伴っているので他の株よりも上昇割合は大きいと予想。

-

585

960買い

-

584roo*****

買いたい

3月9日 13:38

イランショックで予想外の下げ。買い増し。

おおきな株

おおきな株 通りすがり

通りすがり 1b3*****

1b3***** 株階段

株階段読み込みエラーが発生しました

再読み込み