プロフィール

保険会社で経験を積み、提案の幅を広げるため保険だけでなく証券も扱う保険代理店に転職。豊富な金融業界経験を活かし、保険を手厚くするより資産形成を促すことをモットーに、株式会社400Fが運営する「オカネコ」専属の金融オンライン・アドバイザーとして活動している。

NISA (ニーサ)を利用している方のなかには、投信積立の銘柄変更や保有資産の入れ替えを検討している方もいるでしょう。いつでも銘柄変更や資産売却ができるのはNISAのメリットですが、場合によっては損失につながることもあるため慎重な判断が必要です。本記事では、NISAの銘柄変更の注意点やデメリット、検討するべきタイミングをわかりやすく解説します。銘柄変更の予定がない方も、今後魅力的な金融商品を見つけたときに備えて、ぜひご一読ください。(監修者:金融オンライン・アドバイザー 金谷理恵)

NISAの銘柄変更は、年間非課税枠の範囲内であれば、回数制限なくいつでもできます。NISAの年間非課税枠は、成長投資枠が240万円、つみたて投資枠が120万円です。

銘柄変更の手続きは、証券会社のサイトから簡単にできます。ここからはNISAの銘柄変更の手続き方法・手順について、パターン別に詳しく解説します。

・投資信託の積立銘柄を変更する場合

・保有資産を売却し、ほかの銘柄と入れ替える場合

つみたて投資枠や成長投資枠で積立購入している投資信託(投信積立)の銘柄変更手続きは、以下の手順で進めるのが一般的です。

1. 証券会社の会員ページにログインする

2.「投資信託」→「積立設定」から積立設定一覧画面を開く

3. 積立設定を解除したい銘柄の「解除」を選択する

4. 銘柄検索から新たに購入したい銘柄を探し、積立設定を行う

証券会社によって細かな部分は異なるものの、おおむね同様の手順で積立銘柄を変更できます。積立設定を行う際は、NISAのつみたて投資枠または成長投資枠での積立となっていることを必ず確認してください。

銘柄変更手続きが完了したら、念のために変更手続きの履歴や変更後の積立設定を見て、正常に操作が完了していることを確認しましょう。

NISA口座で保有している投資信託や上場株式などを売却し、ほかの銘柄と入れ替える場合は、以下の手順で進めるのが一般的です。

1. 証券会社の会員ページにログインする

2. 保有商品の一覧を開く

3. 売却したい銘柄の「売却」を選択し、売却注文をする

4. 新たに銘柄を購入する場合は、銘柄検索をして買い注文を入れる

5. 必要に応じて、現在積立中の投資信託の積立設定の解除や、新たに購入したい投資信託の積立設定を行う

注意点として、旧NISA(一般NISA・つみたてNISA)の口座では商品の新規買付ができません。旧NISA口座の保有商品を売却し、ほかの銘柄と入れ替えるには、NISA口座もしくは課税口座(特定口座・一般口座)での新規買付となります。新規買付をNISA口座で行いたい場合は、非課税枠の残高を確認したうえで実行しましょう。

金融オンライン・アドバイザー 金谷さん:

支払い方法や引き落とし方法によって、銘柄変更のスケジュールが異なります。いつから買い付け日が切り替わり、新しい銘柄に積み立てられるのかなど、事前に確認しておくことが大切です。また、銘柄を変更する際は基本的なことですが、積立設定を行う際に預かり区分がNISAの「つみたて投資枠」または「成長投資枠」となっているか、しっかり確認しましょう。

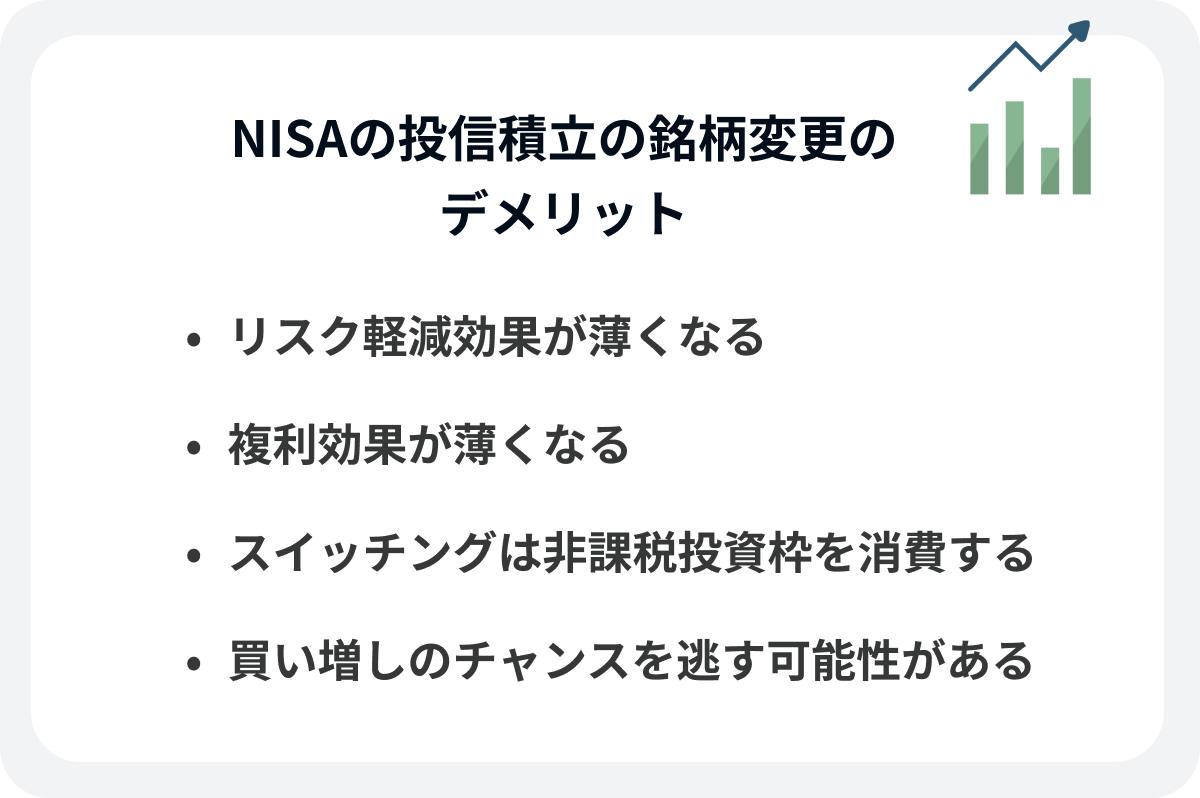

NISAの投信積立の銘柄変更はいつでもできます。しかし、NISAの投信積立の銘柄変更には以下のデメリットがあるため注意が必要です。

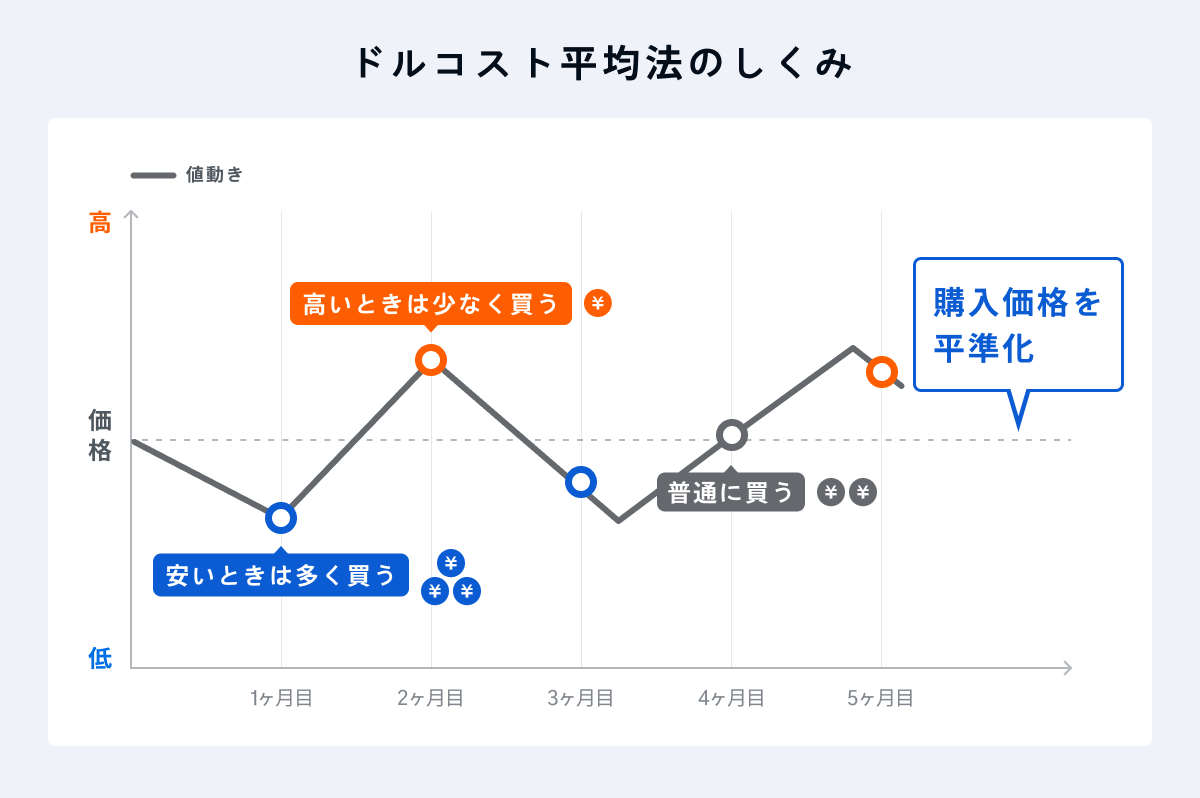

投信積立は、長期的に運用を続けることでリスクを抑え、安定的な成果を狙える投資方法です。一定額の投信積立を続けると、投資信託の基準価格が下がったときは購入口数が多くなり、基準価格が上がったときは購入口数が少なくなるので、平均購入単価が平準化されます(これをドルコスト平均法といいます)。

頻繁な銘柄変更は、ドルコスト平均法によるリスク軽減効果を薄め、損失リスクを増やしてしまうため注意が必要です。もし損失が出た場合、NISAの運用益非課税の恩恵が得られなくなってしまいます。

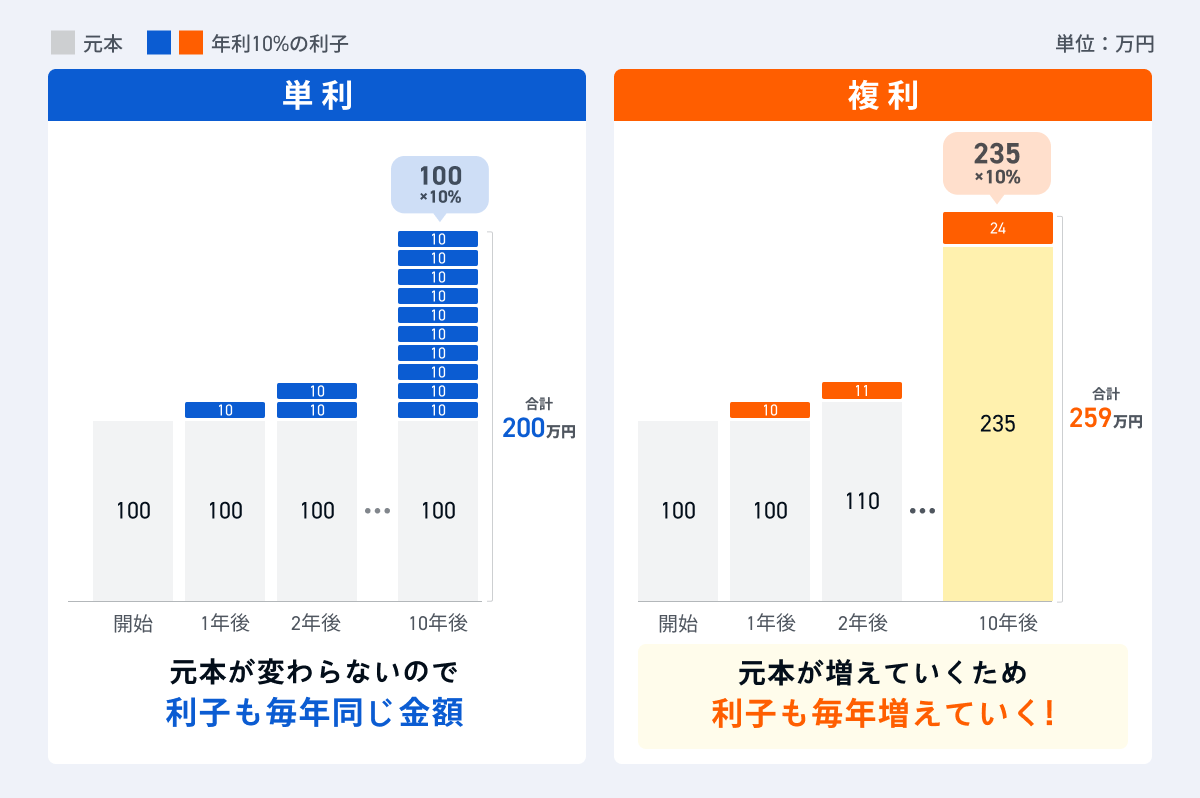

投信積立では運用益を再投資することで複利効果が期待できますが、銘柄変更をすると元本が増えなくなるため、複利効果が薄れてしまいます。以下の図は複利効果の例です。

(例)年利10%で10年間運用した場合の複利効果

銘柄変更をするとこうした積立投資のメリットが薄れてしまうため、できるだけ銘柄変更をせずに長く保有し続けるほうが有利なのです。

金融オンライン・アドバイザー 金谷さん:

複利のパワーも享受できるよう、銘柄選びの段階で、銘柄変更をしなくても長く安心してお付き合いできる投資信託を選ぶことが大切です。例えば、世界株式のインデックスファンドなど手堅く長期目線で成長が見込めるものや、運用コストが低いものを選ぶと良いでしょう。

スイッチングとは、現在保有している資産を一度売却し、別の銘柄で積立投資を行うことを指します。「魅力的な金融商品を見つけたら乗り換えたい」と考える方も多いと思いますが、NISAでのスイッチングはおすすめできません。なぜならNISAの保有銘柄を売却しても、年間非課税枠は復活しないためです。

先述のとおり、NISAの年間非課税枠は成長投資枠が240万円、つみたて投資枠が120万円です。例えば、つみたて投資枠で積み立てた30万円分の投資信託を年内に売却しても、その年のつみたて投資枠の非課税枠は残り90万円しかありません。

年間非課税枠を無駄にせずNISAのメリットを最大限活かすには、本当に必要なタイミング以外でスイッチングを行うのは避けたほうがよいでしょう。

金融投資では市場の価格変動を受けて、資産が目減りするリスクがあります。一時的にでも資産が目減りすると、不安になって銘柄変更や売却を検討したくなるかもしれません。しかし、NISAの投信積立で資産形成するには、途中でやめずに長期運用を続けることが大切です。

保有銘柄が値下がりしたタイミングは、逆に買い増しのチャンスとも捉えられます。NISAで投信積立をする際は長期的な視点を持ち、一時的に値下がりしても安易に銘柄変更しないよう心がけましょう。

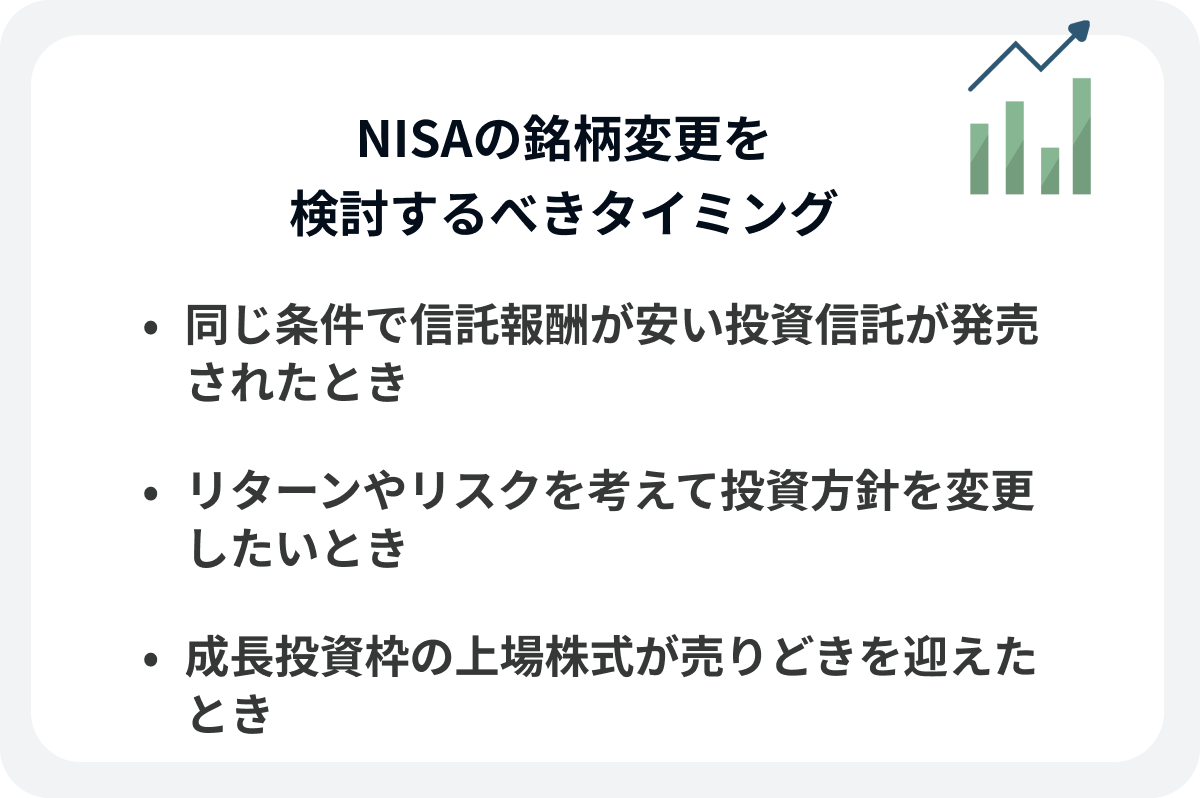

ここまで解説したとおり、NISAの投信積立では基本的に銘柄変更をせず、同一銘柄を積み立て続けるのが理想です。ただしNISAの保有商品であっても、以下のようなタイミングでは銘柄変更を検討したほうがよいでしょう。

長期の投信積立においては、信託報酬の手数料率が運用成果に大きく影響します。運用コストを安く抑えれば、その分だけ手元に残る運用益が増え、より高い利益が期待できます。

現在積立中の投資信託と比べ、投資対象・資産配分・運用方法などの条件が同じで、より信託報酬の安い銘柄が発売された場合は、銘柄変更を検討しましょう。

「リスクを取って今より高いリターンを狙いたい」「激しい価格変動に耐えられないので安定運用に変えたい」など、投資方針を見直したいときも銘柄変更の検討タイミングです。

NISAのつみたて投資枠対象商品には、債券の比率が高めで比較的低リスクの銘柄や、先進国や新興国の株式に投資するリスクが高めの銘柄など、さまざまな投資信託があります。投資の目的やリターンを考えて、自分にとって適切な銘柄を選びましょう。

NISAの成長投資枠では、つみたて投資枠よりもさらに幅広い商品への投資が可能です。上場株式に投資すれば、投資信託よりも短期間で大きなリターンを得られる可能性があります。ただし、大きなリターンを狙う場合はリスクも高くなるので、投資に慣れて知識が身についてきた段階で検討するのがおすすめです。

上場株式は投資信託に比べ、リスクが大きい投資商品です。市場の状況や企業の業績などの材料によって株価が暴落したり、企業の倒産によって株式の価値がなくなったりすることもあります。

そのため上場株式への投資では、長期保有が功を奏するとは限りません。保有銘柄が売りどきを迎えたタイミングで、潔く手放す覚悟も必要です。次のような場合は、上場株式の売却および銘柄変更を検討したほうがよいでしょう。

<上場株式の売りどき>

・目標株価に到達したとき

・業績悪化や不祥事などにより株価の下落が予想されるとき

・金融危機や災害などで市場の状況が悪化したとき

・配当目的で買った銘柄が無配転落したとき

ただし、これはあくまでも一例です。成長投資枠で上場株式に投資する方は、自分で売りどきを見極められるように、少しずつでも投資について勉強しましょう。

NISAの投信積立の銘柄変更は、証券会社の会員ページから積立設定を解除後、新たな銘柄の積立設定をすれば手続きが完了します。ただし、NISAの投信積立の銘柄を変更する場合は、次の4つのデメリットに注意しましょう。

<NISAの投信積立の銘柄変更のデメリット>

・リスク軽減効果が薄くなる

・複利効果が薄くなる

・スイッチングは非課税投資枠を消費する

・買い増しのチャンスを逃す可能性がある

NISAの投信積立では基本的に銘柄変更をせず、同一銘柄を積み立て続けたほうが、リスク軽減効果や複利効果を期待できる分、良い結果につながりやすいです。信託報酬の安い銘柄が登場したときや、投資方針を変更したいとき以外は、むやみに銘柄変更をしないほうがよいでしょう。

金融オンライン・アドバイザー 金谷さん:

「分散投資」を理由に何本もの有名ファンドを選び、「リターンが今一つだったらそのときは銘柄を変更しよう」と考える方がいますが、正直それはもったいないです。投資のコアの部分は手堅く長く付き合えるファンドを選び、コツコツ長期の積立投資をする。もし特別興味がありチャレンジしたい銘柄があれば、サテライトの部分として運用し、ここは状況に応じて銘柄変更も視野に入れておくなど、上手に資産配分を考えることが大切です。ご自身の意向に沿った投資ルールを取り入れつつ、リスクとリターンを考慮したバランスのよい投資を目指しましょう。

NISAについてもっと知りたい方は、以下の記事をチェックしてみましょう。

つみたてNISA銘柄数ランキングで【つみたてNISAにおすすめの証券会社】を探す

総合ランキングで【初心者にもおすすめの証券会社】を探す

つみたて投資枠のメリットとは

成長投資枠のメリットとは

NISAで株主優待はもらえる?

NISAの投信積立の金額変更方法

NISAの解約方法

本記事に掲載されている情報は2023年12月15日時点のものです。NISA制度に関する最新の情報は、金融庁ホームページ(外部サイト)をご確認ください。

保険会社で経験を積み、提案の幅を広げるため保険だけでなく証券も扱う保険代理店に転職。豊富な金融業界経験を活かし、保険を手厚くするより資産形成を促すことをモットーに、株式会社400Fが運営する「オカネコ」専属の金融オンライン・アドバイザーとして活動している。