プロフィール

監修者:田嶋 ひかり

AFP、日本証券業協会認定 証券外務員一種/二種、一般社団法人 公的保険アドバイザー協会認定 公的保険アドバイザー

証券会社で富裕層の資産コンサルタントを経験。お金のアドバイザーとしてより幅広い年齢層のお金の悩みを解決し、身近な存在となるべく株式会社400Fに転職。「オカネコ」専属の金融オンライン・アドバイザーとして、全国にお住まいの方の資産形成をサポートしている。

2024年から始まった新NISA(ニーサ)では、年間非課税枠が大幅に拡大されます。NISAを使って年間に投資できる金額の上限が引き上がるので、つみたてNISAで投資信託の積立(投信積立)をしていた方は、この機会に金額変更を検討するとよいでしょう。本記事では、NISAの投信積立の金額変更方法や、金額変更の適切なタイミング、金額変更によって生じるデメリットを解説します。(監修者:金融オンライン・アドバイザー 田嶋ひかりさん)

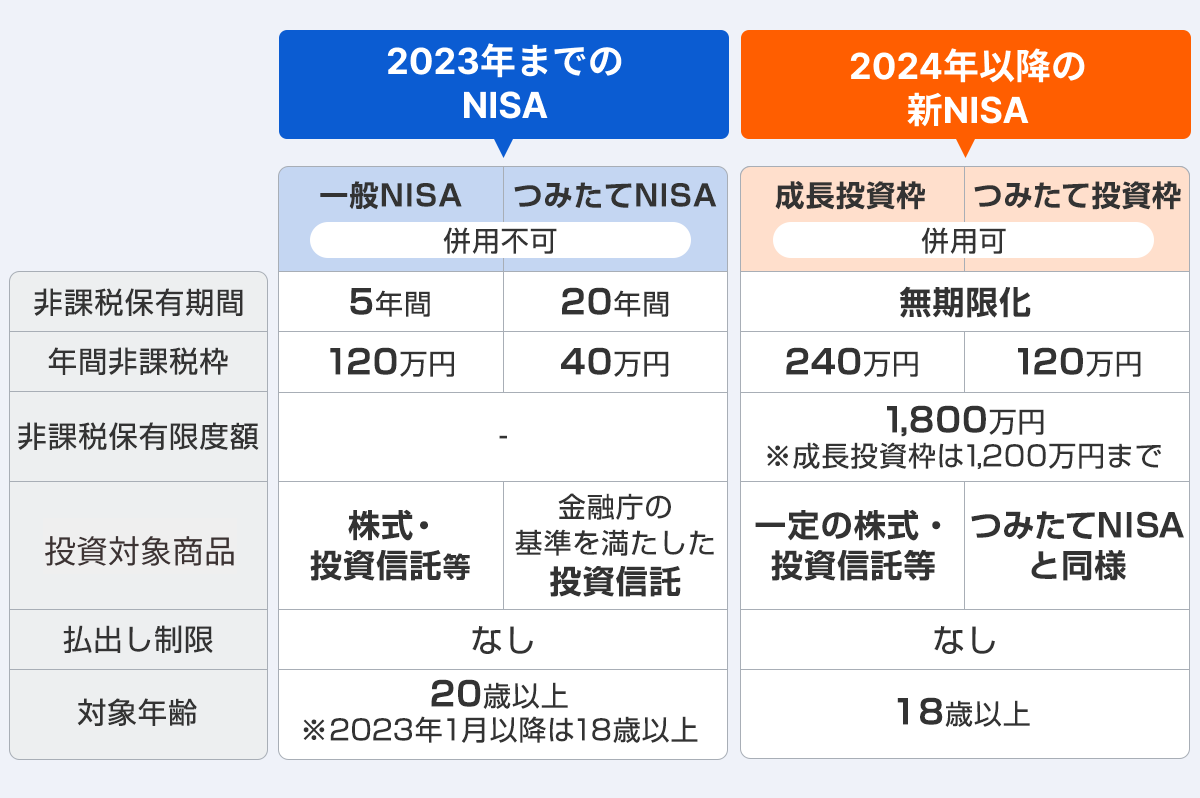

2023年までの旧NISAでは、年間に非課税で投資できる金額の上限は一般NISAが120万円、つみたてNISAが40万円でした。しかし、新NISAでは年間非課税枠が拡大され、成長投資枠・つみたて投資枠の併用もできるようになり、年間で最大360万円の投信積立が可能です。

わかりやすく1カ月あたりの積立金額に換算して考えてみましょう。つみたてNISAの投信積立の上限金額は月3万3,333円でしたが、新NISAでは成長投資枠・つみたて投資枠を併用すれば、最大で月30万円の投信積立ができます。

せっかく増えたNISAの年間非課税枠を有効利用しない手はありません。資金に余裕のある方、NISAの上限額を超えて特定口座で投信積立をしていた方は、この機会にNISAの積立金額を増やすことを検討してみてはいかがでしょうか。

新NISA開始後も、NISAの投信積立の金額変更はいつでも可能です。積立金額の変更手続きは、各金融機関のサイトから簡単に実行できます。ただし、変更された積立金額の反映は金融機関や設定タイミングによって異なるため、事前に金融機関の公式サイトなどで、変更反映のタイミングを確認しましょう。

ここでは一例として、SBI証券・楽天証券・ゆうちょ銀行サイトでのNISAの投信積立の金額変更方法を紹介します。

SBI証券でNISA口座をお持ちの方は、以下の手順で積立金額の変更が可能です。

1. SBI証券サイトにログイン

2. 「取引→投資信託→投信(積立買付)」の順に進む

3. 「設定銘柄一覧」が表示されるので、金額変更したい商品の「設定変更」をクリックし、希望の積立金額に変更する

参考:SBI証券|投資信託積立ガイド(外部サイト)

楽天証券でNISA口座をお持ちの方は、以下の方法で積立金額の変更が可能です。

1. 楽天証券サイトにログイン

2. 「投資信託→積立設定」の順に進む

3. 「積立設定一覧画面」を開き、金額変更をしたい積立設定の「変更」をクリック

4. 「積立注文」画面に遷移したら、希望の積立金額に修正して「内容確認へ」をクリック

5. 変更内容を確認のうえ、取引暗証番号を入力し、「設定する」をクリック

参考:楽天証券|積立設定の変更 操作ガイド(外部サイト)

ゆうちょ銀行でNISA口座をお持ちの方は、以下の方法で積立金額の変更が可能です。

1. ゆうちょダイレクトにログイン

2. 「お申し込み内容の照会・変更」をクリック

3. 自動積立の契約一覧が表示されたら、金額変更したい契約の「変更」をクリック

4. 画面の指示に沿って「お客様情報入力→お客様情報入力2→お取引に関する確認のお願い(表示されない場合あり)」の順に進む

5. 「注文の入力」の画面に遷移したら、希望の積立金額に修正のうえ、「確認」をクリック

6. 注文内容を確認し、「実行」をクリック

参考:ゆうちょ銀行|ゆうちょダイレクト(投資信託)の操作方法 自動積立 お申し込み内容の照会・変更(廃止・取り消し)(外部サイト)

【証券会社・ネット証券】つみたてNISA取扱い銘柄数ランキング

NISAで投信積立を行う際は、頻繁な金額変更を行わず、一定額を投資し続けるほうが安定的な収益を得られる可能性が高いです。とはいえ、新NISAの年間非課税枠拡大のメリットは大きいので、積立を増額できるのであれば無理のない範囲での実行をおすすめします。

そのほか、次のようなタイミングが来た際は、NISAの積立金額変更を検討してもよいでしょう。

1. 家計状況が変わったとき

2. 臨時収入が入ったとき

3. 資産配分を変更したいとき

リスクがつきものである投資は、余裕資金で行うのが鉄則です。もし収入が減ったり、支出が増えたりして家計の余裕がなくなったときは、NISAの投信積立の減額を検討しましょう。

逆に、収入が増えたり、支出が減るなどして家計に余裕が出てきたときも、NISAの投信積立の金額変更を考えるべきタイミングです。無理のない範囲でNISAの投信積立にまわす資金を増額すれば、資産形成のスピードを速められます。

金融オンライン・アドバイザー 田嶋さん:

投資は余裕資金で行うことが基本です。ご自身のリスク許容度や家計の資産状況のバランスを見ながら少額から始めてみて、家計状況に合わせて金額を変更していくのが良いでしょう。家計の余裕が減った場合には、投資額を減らすことも考えましょう。

新NISAでは成長投資枠とつみたて投資枠を併用すれば、最大で年間360万円の投信積立ができます。年間非課税枠をフル活用したい方は、ボーナスなどの臨時収入が入ったタイミングで積立を増額するのがおすすめです。

任意月の増額設定やボーナス設定をうまく活用すれば、手間をかけずに効率良く資産形成ができるでしょう。

またNISAの成長投資枠では、積立購入のほかに、好きなタイミングで買付を行うスポット購入も可能です。臨時収入は余裕資金として残しておき、投資信託の基準価額が下がったタイミングでスポット購入に充てる方法もあります。

NISA内の銘柄の資産配分を変更したいときは、割合を増やしたい銘柄の積立を増額し、割合を減らしたい銘柄の積立を減額するのも1つの方法です。この方法なら、NISAの保有商品を売却することなく資産配分の調整ができます。

NISAの投信積立の金額変更には、次のようなデメリットが伴います。

1. 積立投資のリスク軽減効果が薄れてしまう

2. 【増額する場合】資金の流動性が低くなる

3. 【減額する場合】資産形成スピードが遅くなる

デメリットを理解したうえで、金額変更を実行するタイミングや変更後の積立金額を決めましょう。

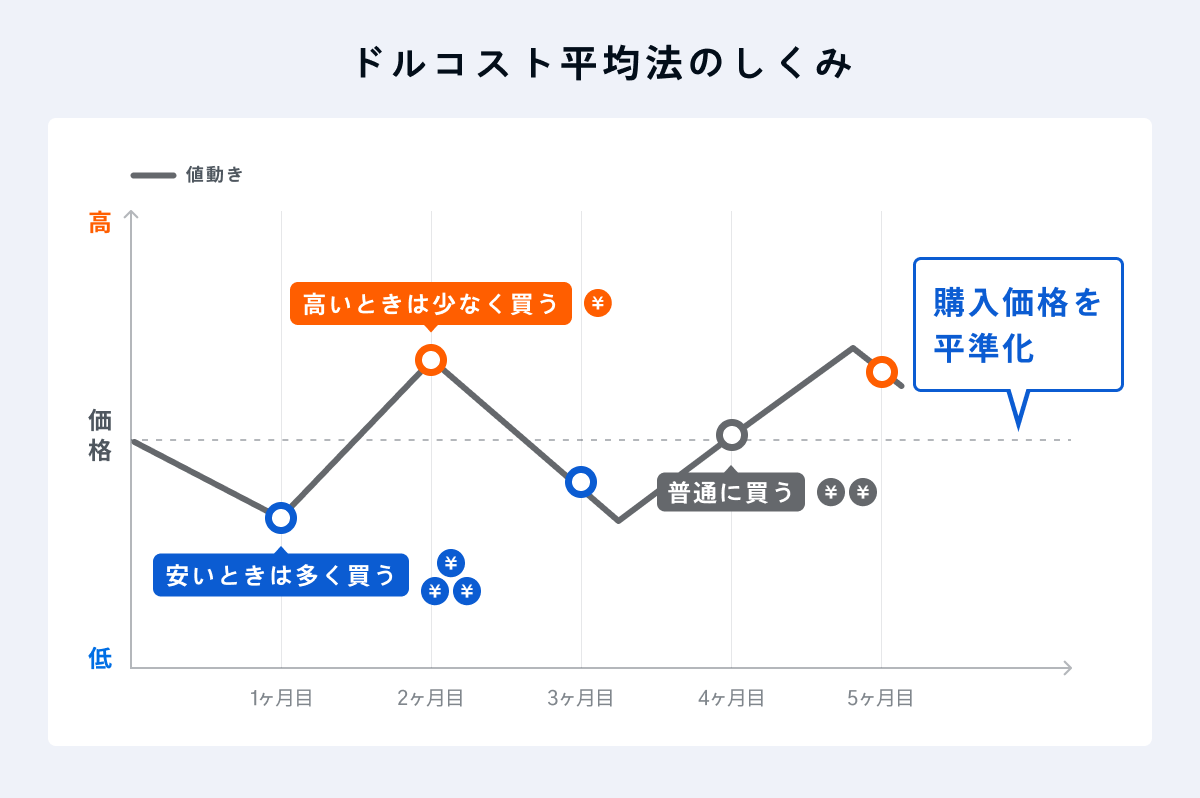

定期的に一定額の投資信託を購入し続けると、購入単価が平準化されます。安いときは多く買い、高いときは少なく買うことでリスクが軽減されるため、安定的な運用ができるのです。このような投資手法をドルコスト平均法といいます。

NISAの投信積立の金額変更を頻繁に行うと、ドルコスト平均法によるリスク軽減効果が薄れてしまうため注意が必要です。例えば基準価額が高くなっているタイミングで積立を増額すると、その後値下がりしたときに含み益が減ったり、含み損が発生したりするリスクがあります。

金融オンライン・アドバイザー 田嶋さん:

NISAでの運用は、投資対象の価格が安いときには多く、高いときには少なく買付をするドルコスト平均法を利用することで、中長期的に安定した運用を実現します。積立金額はご自身の資産状況に応じて変更することが大切ですが、頻繁に金額を変更してしまうとドルコスト平均法の運用効果が薄れてしまう点には注意が必要です。

投資信託は中長期の運用をしなければ、まとまった利益を出すのが難しい金融商品です。NISAの投信積立にまわす資金は、数年間は解約しないつもりでいたほうがよいでしょう。

NISAの投信積立を増額する場合は、資金の流動性が低くなるデメリットを踏まえ、しばらく使えなくても問題のない資金を充てることが大切です。

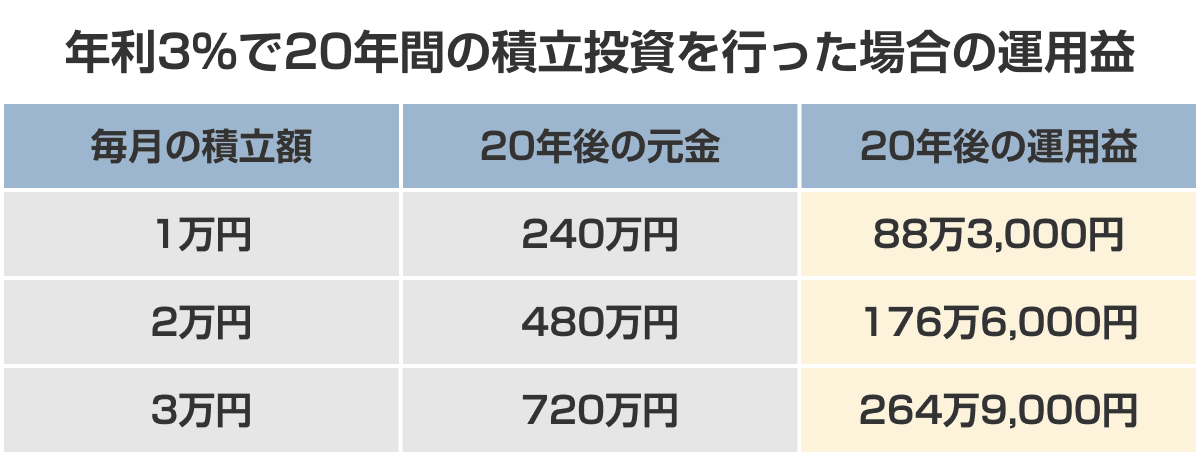

NISAの投信積立を減額すると、資産形成スピードが遅くなるデメリットがあります。参考として、年利3%で20年間の積立投資を行った場合の運用益を、毎月の積立額別にシミュレーションしてみました。

※金融庁の資産運用シミュレーション(外部サイト)による試算

※20年後の運用益には手数料などは考慮していません

このように利回りと運用期間が同じでも、毎月の積立額によって運用益には大きな差が生まれます。NISAの投信積立を減額する際は、それに応じて将来得られる運用益も少なくなってしまうことを想定しましょう。

NISAの投信積立で資産形成するには、中長期にわたり運用を続けることが大切なので、家計と相談しながら無理のない積立金額を設定しましょう。

家計状況が変わったとき、臨時収入が入ったとき、資産配分を変更したいときは、NISAの投信積立の金額変更に適したタイミングです。

また新NISAでは、旧NISAよりも年間非課税枠が拡大され、最大で年間360万円の投信積立が可能です。つみたてNISAの積立設定をそのままにしている方は、この機会に家計状況を見直し、積立の増額を検討してみてはいかがでしょうか。

金融オンライン・アドバイザー 田嶋さん:

NISAは、中長期でコツコツと運用することで投資効果を発揮します。長く運用することになりますので、ご自身の資産状況やリスク許容度に合わせて、無理のない範囲で運用することが大切です。2024年から新NISA制度が始まり、非課税期間が無期限になるほか、投資可能額も広がりました。この機会に投資可能額の見直しをされることをおすすめします。

NISAについてもっと知りたい方は、以下の記事をチェックしてみましょう。

つみたて投資枠のメリットとは

成長投資枠のメリットとは

新NISAで株主優待はもらえる?

NISAの銘柄変更方法

NISAの解約方法

【証券会社・ネット証券】つみたてNISA取扱い銘柄数ランキング

本記事に掲載されている情報は2023年12月15日時点のものです。NISA制度に関する最新の情報は、金融庁ホームページ(外部サイト)をご確認ください。

監修者:田嶋 ひかり

AFP、日本証券業協会認定 証券外務員一種/二種、一般社団法人 公的保険アドバイザー協会認定 公的保険アドバイザー

証券会社で富裕層の資産コンサルタントを経験。お金のアドバイザーとしてより幅広い年齢層のお金の悩みを解決し、身近な存在となるべく株式会社400Fに転職。「オカネコ」専属の金融オンライン・アドバイザーとして、全国にお住まいの方の資産形成をサポートしている。