プロフィール

監修者:田嶋 ひかり

AFP、日本証券業協会認定 証券外務員一種/二種、一般社団法人 公的保険アドバイザー協会認定 公的保険アドバイザー

証券会社で富裕層の資産コンサルタントを経験。お金のアドバイザーとしてより幅広い年齢層のお金の悩みを解決し、身近な存在となるべく株式会社400Fに転職。「オカネコ」専属の金融オンライン・アドバイザーとして、全国にお住まいの方の資産形成をサポートしている。

2024年から新NISAが始まりました。制度を有効活用できるよう、今のうちに新NISAをシミュレーションしておきましょう。

本記事では、2023年までのNISAからどう変わったのかポイントをおさらいしつつ、新NISAの非課税保有限度額1,800万円をフル活用した場合に得られる運用益がどのくらいになるのかシミュレーションします。(監修者:金融オンライン・アドバイザー 田嶋ひかり)

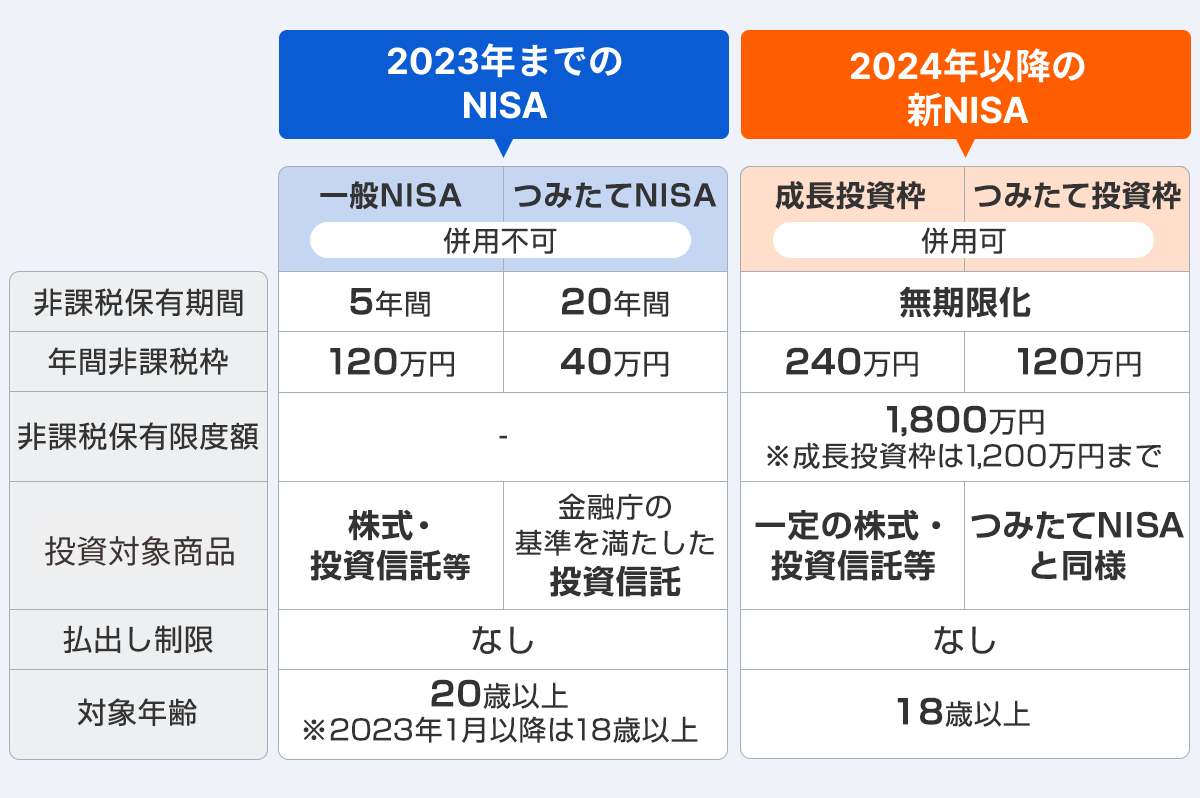

まずは、新NISAはこれまでとどう変わったのか、ポイントをおさらいしましょう。

<新NISA 3つのポイント>

1.成長投資枠・つみたて投資枠を併用できる

2.非課税保有期間の無期限化

3.年間投資枠の拡充

2023年までの旧NISAは「一般NISA」または「つみたてNISA」の選択制でした。一般NISAとつみたてNISAでは、非課税保有期間や年間非課税枠、投資可能商品が異なります。そのため、それぞれの特徴を理解したうえで、自分に合うほうを選ばなくてはなりませんでした。

一方、新NISAでは一般NISAに相当する「成長投資枠」と、つみたてNISAに相当する「つみたて投資枠」の併用が可能です。これまではできなかった「NISA口座内で毎月一定額を積立投資しながら、余力のあるときに株式投資も行う」というような運用もできるようになります。

金融オンライン・アドバイザー 田嶋さん:

これまでは、「つみたてNISA」と「一般NISA」のどちらかを選択していましたが、今後は両方の併用ができます。これにより投資の幅が広がり、つみたて投資だけではなく、株式の配当金を非課税で受け取るために買付することも可能です。よりご自身の資産状況やリスク許容度などに合わせた選択ができるようになりました。

2023年までのNISAでは、非課税で金融商品を保有できる期間に限りがあり、一般NISAは5年間、つみたてNISAは20年間です。

しかし新NISAでは、非課税保有期間が<ボールド>されました。つまり新NISAで購入した金融商品は、保有している限りずっと非課税のままということです。

金融オンライン・アドバイザー 田嶋さん:

これまでは、非課税保有期間を迎えると「①ロールオーバーの手続き」「②売却」「③特定口座へ移管」の中からの選択が必要でしたが、今後は無期限化されるため、これらの手続きが不要になります。市場の状況を見極め、良いタイミングで資産を売却することができ、より柔軟に資産の運用ができるでしょう。また、長期的な視点で資産形成を行うことも可能になります。

新NISAでは年間投資枠が拡充され、成長投資枠・つみたて投資枠を併用すれば、最大で年間360万円のNISA買付が可能です。

NISA口座の保有限度額は取得価格で最大1,800万円まで(成長投資枠はそのうち1,200万円まで)ですが、売却分の枠の再利用ができます。もし1,800万円の枠を使い切っても、NISA口座内の金融商品を売却すれば、空いた枠を利用して新たに金融商品を購入することが可能です。

新NISA制度の改正のポイントをより詳しく知りたい場合には、以下の記事をチェックしてみましょう。

2024年から始まる新NISAを知りたい

2023年までに一般NISA・つみたてNISAで購入した商品は、新NISA開始後も非課税保有期間が終了するまで別枠で保有継続が可能です。

ただし、非課税保有期間終了後は課税口座へ移行となり、以降の運用益には20.315%の税金が課されます。(2023年11月現在の税率)

新NISAの非課税保有限度額1,800万円を使い切るには、どのくらいの時間がかかるのでしょうか。また、1,800万円の枠を使い切った場合、どのくらいの運用益が期待できるのでしょうか。以下のパターン別にシミュレーションしてみましょう。

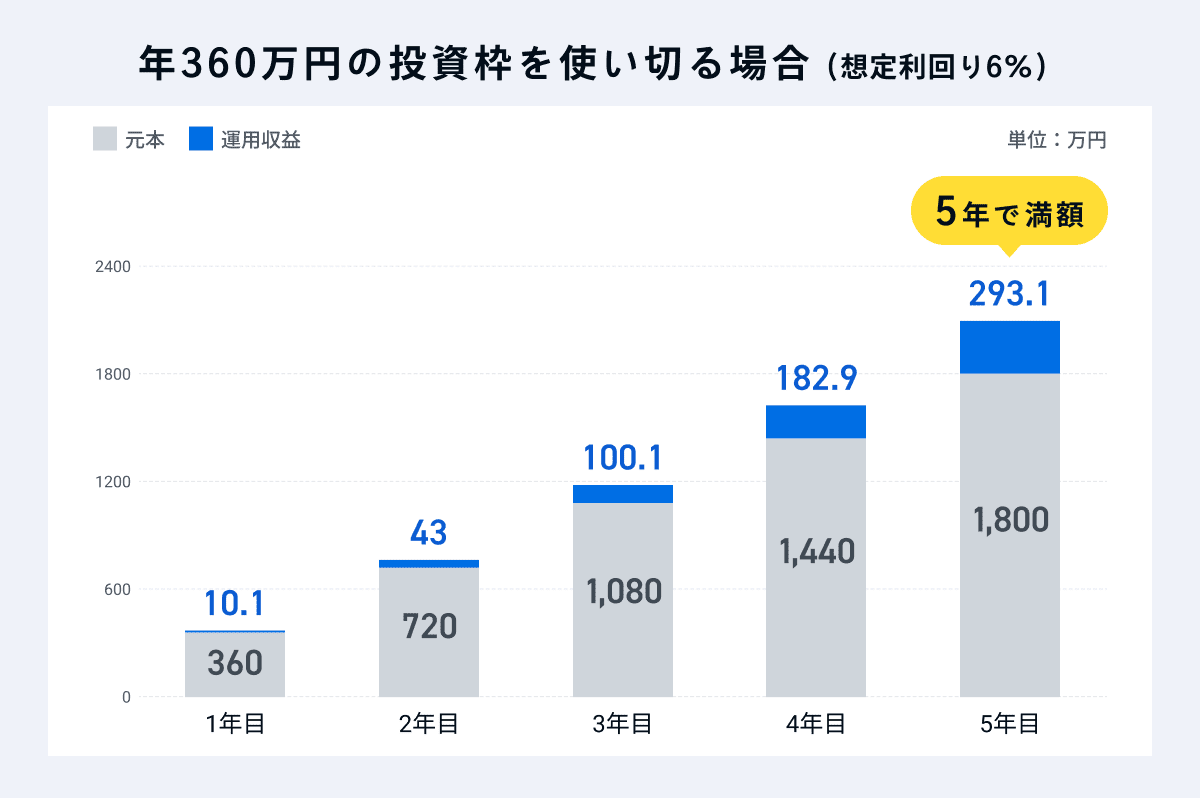

1.年間投資枠360万円をフル活用する場合

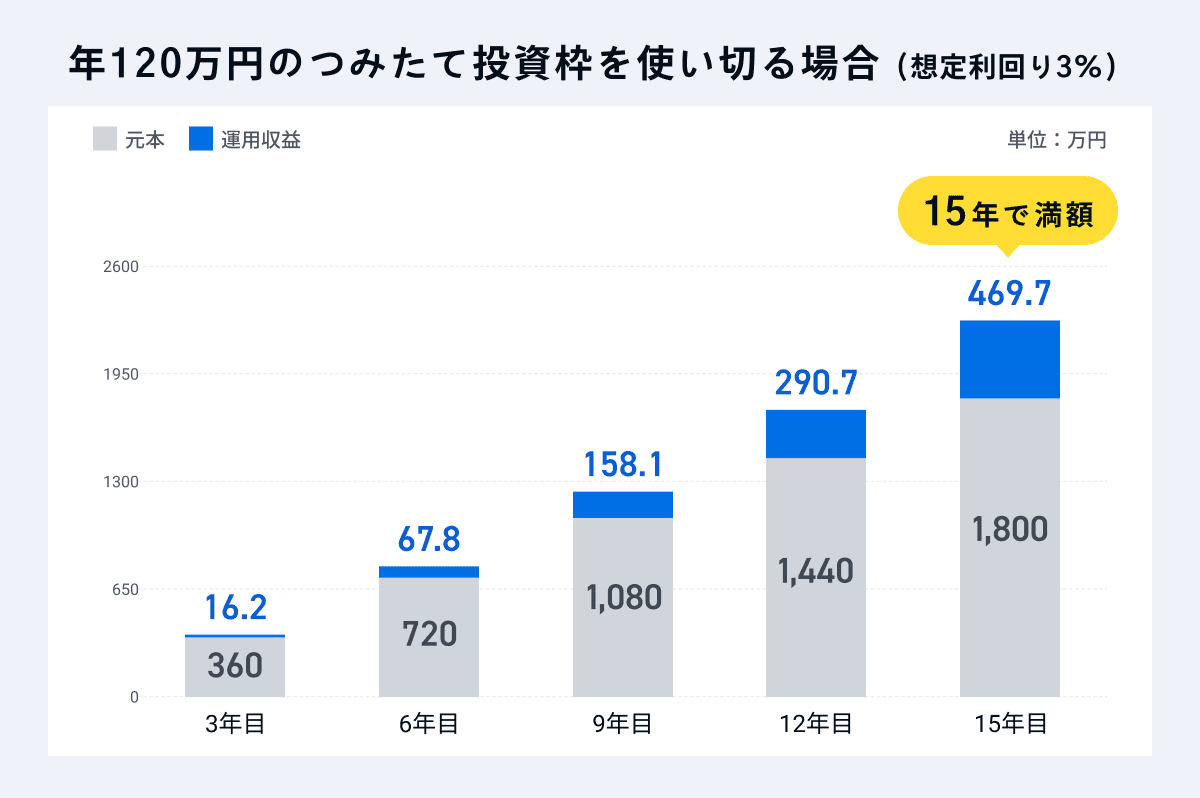

2.つみたて投資枠120万円/年をフル活用する場合

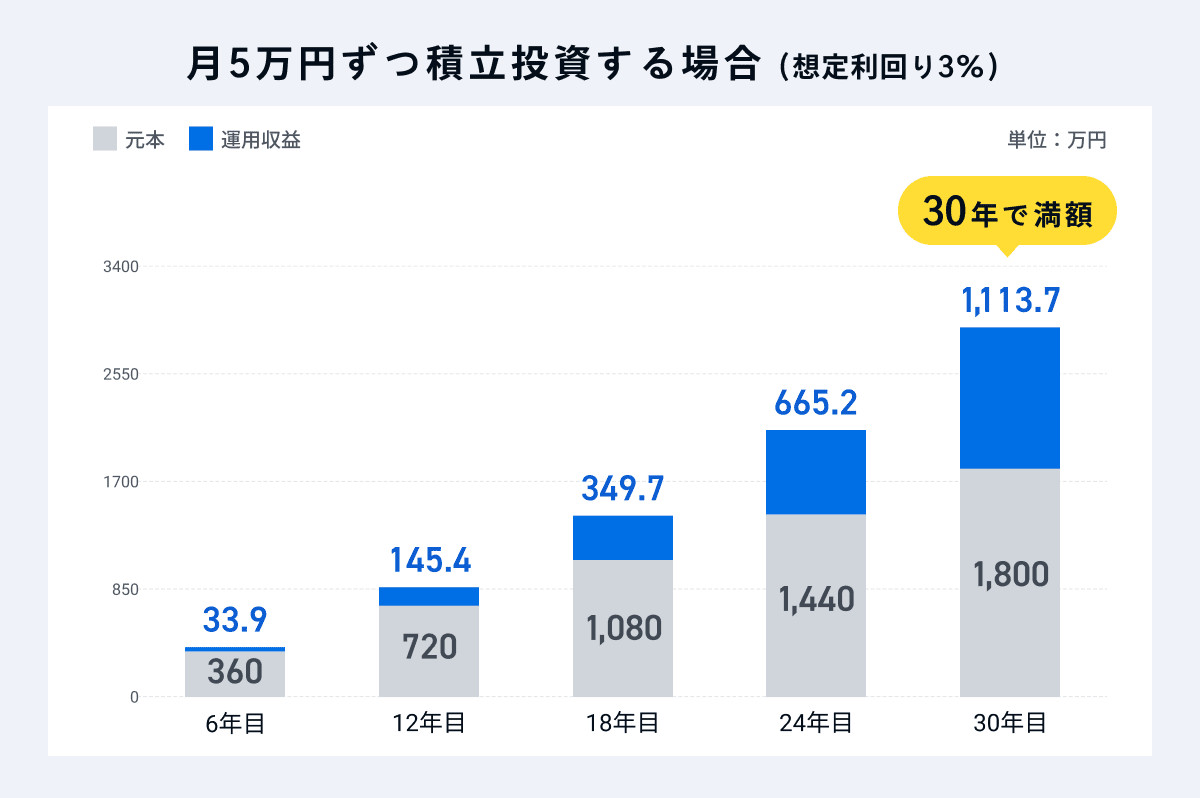

3.月5万円ずつ積立投資する場合

金融オンライン・アドバイザー 田嶋さん:

新NISAは年間投資枠が広がり、非課税期間も無期限になるため、ポートフォリオの組み方の選択肢が増えます。長期間の運用も可能になり、これまでできなかったつみたてNISAによる投資信託と一般NISA枠による株式の両方を新NISAの口座内で保有することもできます。ご自身のリスク許容度や運用のゴール設定、運用目標を明確にし、上手に投資枠を活用していきましょう。

新NISAの成長投資枠・つみたて投資枠を併用し、毎年360万円(月30万円)ずつNISAで金融商品を購入し続けた場合、5年で非課税保有限度額1,800万円に達します。枠内で株式投資もしながら利回り年6%で運用できたと仮定すると、5年目の運用益は約293万円になる見込みです。(手数料などは考慮せず)

※金融庁 資産運用シミュレーション(外部サイト)を使用。条件:毎月積立額:30万円/想定利回り6%/積立期間5年

新NISAのつみたて投資枠のみを利用し、毎年120万円(月10万円)ずつNISAで積立投資を続けた場合、15年で非課税保有限度額1,800万円に達します。利回り年3%で運用できたと仮定すると、15年目の運用益は約470万円になる見込みです。(手数料などは考慮せず)

※金融庁 資産運用シミュレーション(外部サイト)を使用。条件:毎月積立額:10万円/想定利回り3%/積立期間15年

新NISAのつみたて投資枠のみを利用し、毎年60万円(月5万円)ずつNISAで積立投資を続けた場合、30年で非課税保有限度額1,800万円に達します。利回り年3%で運用できたと仮定すると、30年目の運用益は約1,114万円になる見込みです。(手数料などは考慮せず)

※金融庁 資産運用シミュレーション(外部サイト)を使用。条件:毎月積立額:5万円/想定利回り3%/積立期間30年

「せっかく新NISAが始まったのだから、年間投資枠をフル活用して、できるだけ早く非課税保有限度額1,800万円を使い切りたい」と考えている方もいるでしょう。しかし先述の運用シミュレーションのとおり、月5万円ずつ30年かけて1,800万円の積立投資をした場合でも、1,000万円を超える運用益が期待できます。

焦る必要はありません。新NISAをうまく活用するには、自分にとって無理のない積立額に設定し、長い時間をかけて継続運用することが大切です。

【初心者におすすめの証券会社】をランキングから探す

新NISAについてもっと知りたい方は、以下の記事をチェックしてみましょう。

つみたて投資枠のメリットとは

成長投資枠のメリットとは

新NISAの成長投資枠 銘柄選びのポイント

一括投資・積立投資のどちらにすべき?

新NISAで証券会社を変更するには

本記事に掲載されている情報は2023年12月15日時点のものです。NISA制度に関する最新の情報は、金融庁ホームページ(外部サイト)をご確認ください。

情報提供元:400F

オカネコ_3分でかんたん家計診断(外部サイト)

オカネコマガジン_お金のことが分かるマガジン(外部サイト)

監修者:田嶋 ひかり

AFP、日本証券業協会認定 証券外務員一種/二種、一般社団法人 公的保険アドバイザー協会認定 公的保険アドバイザー

証券会社で富裕層の資産コンサルタントを経験。お金のアドバイザーとしてより幅広い年齢層のお金の悩みを解決し、身近な存在となるべく株式会社400Fに転職。「オカネコ」専属の金融オンライン・アドバイザーとして、全国にお住まいの方の資産形成をサポートしている。