掲示板のコメントはすべて投稿者の個人的な判断を表すものであり、

当社が投資の勧誘を目的としているものではありません。

-

1965(最新)

千代田化工建設

四〇報 新春号での大幅上方修正が見込まれています!

予想PER連26.3期5.42倍、連27.3期5.02倍まで低下しています。 -

コメントありがとうございます!

お名前を変えたみたいですが…

元ジョーカーさんでよろしかったですか?

ジョーカーさんが以前に "買い推奨" の投稿していたテクノホライゾンが 最近のAIロボ相場に乗って急上昇していますね!? -

お久しぶりです✨さすがバリュー様👍来年も御指導よろしくお願いします✨

-

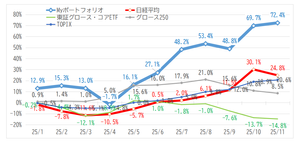

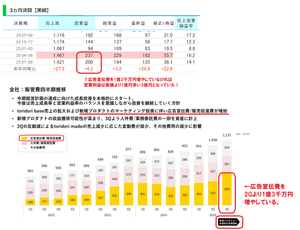

2025年のMYポートフォリオの損益状況(+72.4%)です。

11月は日経平均も下げる中で凌いでいます。

9月以降はグロース系の指数がマイナスとなっている中で健闘しています。

-

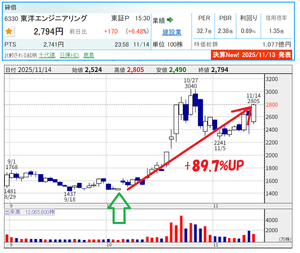

↑のとおり 10/4に推奨投稿をした東洋エンジニアリング

10/3 終値 1,473円 ⇒ 11/14 終値 2,794円 +89.7%UP

【以下は10/4の投稿】

> 6330 東洋エンジニアリング PER17.3倍 PBR1.25倍

> "高市銘柄" として海底資源レアアース開発関連として期待しています。

-

↑のとおり 10/4に推奨投稿をした三井海洋開発

10/3 終値 7,720円 ⇒ 11/14 終値 14,435円 +87%UP

【以下は10/4の投稿】

> 6269 三井海洋開発 PER12.4倍

> 高市首相誕生で期待される【レアアース海洋資源開発】関連銘柄として上昇期待されます。

-

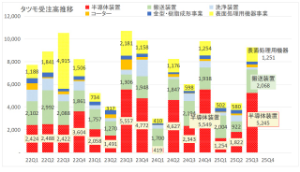

6266 タツモ PER9.6倍

四〇報によれば「先端半導体向け製造装置は上期受注弱含むがAI投資活況で出荷増。量産で収益性改善。表面処理機器も好採算案件寄与」

私は "AI半導体" 関連銘柄として "超割安" に放置されている タツモは 少額保有して 長らくウォッチしてきました。

第2四半期までは 受注高が低迷していたので "割安放置" も仕方ないと思っていましたが、本日発表された第3四半期決算で かなり高水準の受注高を計上していました。

機関投資家に適正株価を水準訂正される日も遠くない…と考えています。

-

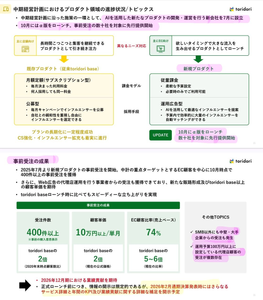

9337 トリドリ

ちなみに増やした広告宣伝費を投下したのが下図に示されたEC事業者向けの新商品ですね。

第4四半期、そして来26/12期には業績がさらに伸びる蓋然性が高くなってきました!

-

9337 トリドリ

決算説明資料の中で 私が最も注目したのは下図です。

「新規プロダクトのマーケティング投資に伴い広告宣伝費/販売促進費が増加」とありますが 第2四半期に比べて 広告宣伝費/販売促進費を1.3億円程度増やしました。

もし この広告宣伝費/販売促進費を1.3億円を支出せずに 第2四半期並みの広告宣伝費/販売促進費に抑えていれば 営業利益が1億円以上多かったことになります。

営業利益がさらに1億円多かったとすると 第3四半期の営業利益は過去最高の3億円、純利益2億円、一株利益61円を稼いでいたことになります!!

四半期の一株利益が61円ということは 通期ベースでは250円の一株利益を稼ぐペースとなります。

株価2500円ならPER10倍となり、高成長の潜在力を考慮すれば超割安と言えます!!

-

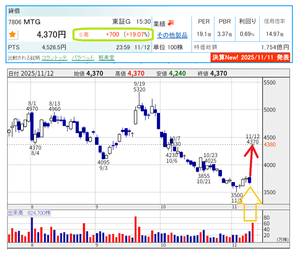

ReFaブランドのヘアドライヤーが人気のMTGを "決算ギャンブル" したら大当たりでした。

-

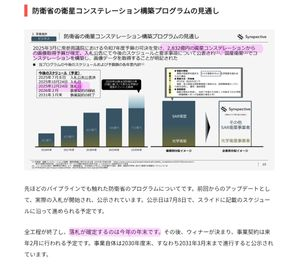

290A Synspective 四〇報 26/12期予想 PER17.2倍

先週10月28日に新株予約権の2025年10月30日〜2025年12月30日までの「停止指定の決定に関するお知らせ」が発表されました。

下図のとおり国家予算2832億円の「防衛省の衛星コンステレーション構築プログラムの」の落札決算発表日が12月24日ですので、それまで停止したと推測されます!

【防衛省の衛星コンステレーション構築プログラムのスケジュール】

2025年3月 令和7年度予算可決により2832億円の衛星コンステレーションからの画像取得予算が確定

2025年7月 入札公告

2025年10月24日 入札日

2025年12月24日 落札日

【以下は10/4 の投稿】

> 290A Synspective 四〇報 26/12期予想 PER15.74倍

> 小型SAR衛星を開発・運用する宇宙ベンチャー。

> 地球観測データを政府機関や民間企業に提供している。

> 高市首相の誕生により期待される【防衛・宇宙開発関連銘柄】です。

> 来26/12期の四〇報予想PER15.7倍が割安だと市場に気づかれると株価の水準訂正があり得ると考えています。

-

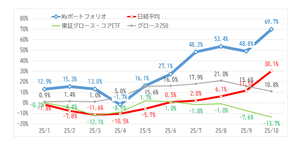

2025年のMYポートフォリオの損益状況です。

9月~10月にかけてグロース系の指数がマイナスとなっている中で 十分に健闘しています。

-

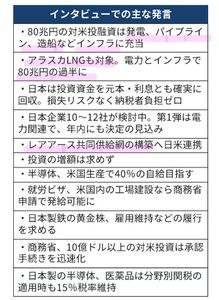

日米首脳会談を "きっかけ(catalyst)" とした【アラスカLNG開発】の千代田化工建設 の株価上昇への "賭け" は "当たり" だったようです!

【「日本の80兆円投資、米インフラに」ラトニック米商務長官インタビュー】

2025年10月27日 20:00 日経電子版

ラトニック氏は…アラスカ州での液化天然ガス(LNG)開発プロジェクトも対象事業になるとの見方を示した。「巨大事業だが、日本が参加すればLNGを引き取る権利を得ることになり、エネルギー面で自立できる」と述べた。5500億ドルの過半は電力事業とエネルギー開発に充てられる可能性があるとも指摘した。

-

【アラスカLNG開発】関連銘柄

6366 千代田化工建設

1963 日揮ホールディングス

6330 東洋エンジニアリング

https://www.youtube.com/watch?v=neC71ilfcoM -

5570 ジェノバ

高市首相の所信表明演説において【食料安全保障】は以下の内容でした。

「食料安全保障を確保する観点から 農林水産業の振興が重要です。農業については 5年間の「農業構造転換集中対策期間」において別枠予算を確保します。世界トップレベルの植物工場、陸上養殖、衛星情報、AI解析、センサーなどの先端技術も活用し 輸出を促進し 稼げる農林水産業を創り出します」

「衛星情報」を活用した【スマート農業】関連銘柄として 5570 ジェノバ に期待しています。

2025年9月期第3四半期決算補足説明資料には以下の記述があります。

「社会問題化している省人化ニーズによりIT農業分野は2ケタ成長」

「IT農業分野でのニーズは引き続き強く」

「IT農業分野は 国の推進施策でもあり 前期以上の増加を計画」

「2024年10月よりスマート農業技術活用促進法が施行。農業者の減少に対応し、農業の生産性の向上を図るため スマート農業技術を活用した生産性の向上が推進される」

-

ウリドキの価格改定のリリース

来年3月以降に売上高が "確変" することを示唆してくれています。

-

↑投稿している 8226理経

本日は一時ストップ高にあと1円まで買われましたが 株探記事に「防衛省にも納入実績が豊富だ。防衛機器向けマイクロ波発生装置を手掛け、対ドローン対策関連としての位置付けでも存在感を高めている」とありました。 -

リベラウェア

無人航空機ドローンを使って下水道管の内部を調査する研修会が、23日坂井市内で開かれました。福井県が企画したこの研修会は、坂井市にある九頭竜川浄化センターで行われ、各市町の下水道の担当者ら約50人が参加しました。使われたのは今年1月に起きた埼玉県八潮市の道路陥没事故で投入された機体で、業務用ドローンでは最小の手のひらサイズです。

参加者らは、敷地内の長さ90メートルの下水道管を点検する映像を見学しました。県河川課上下水道室の石田勝一室長は「思った以上に画像もきれいに撮れていて、第一に人が入らなくていいので安全性が高い」と話していました。県は今後、安全性や効率性に優れたドローンでの点検を普及させたいとしています。

https://www.fukui-tv.co.jp/?post_type=fukui_news&p=192042 -

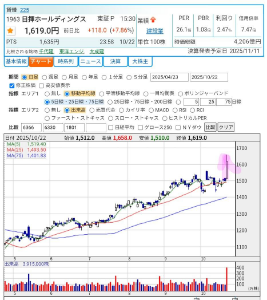

1963 日揮ホールディングス

トランプ大統領の来日時にアラスカLNG開発が取り沙汰されることを期待して一昨日買い入れしましたが、たまたま運よく昨日は "ペロブスカイト太陽電池" の話題が出て上昇しました。

-

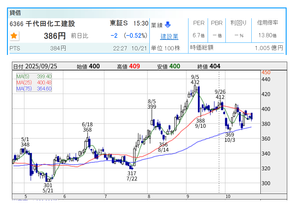

6366 千代田化工建設 PER6.7倍

トランプ大統領来日を控え "アラスカLNG開発" が注目される可能性があると期待しています。

PERが低く チャートも押し目を作っているので チャンスと考えています。

Value & Catalyst

Value & Catalyst 惚れたら負け。事実だけを信じる人

惚れたら負け。事実だけを信じる人読み込みエラーが発生しました

再読み込み

この株式掲示板は 好業績なのに割安な銘柄を発掘して お互いに紹介し合うことを目的としています。

銘柄を紹介する際の条件は 次の二つを両方 満たしていることです。

◎その銘柄の業績が良いこと(あるいは良くなることが見込めること)

◎その銘柄の株価が割安であること(あるいは成長性を加味すると割安と言えること)

紹介された銘柄について お互いに情報や意見を出し合ったりして 各自の投資成績向上に役立つ掲示板になれば幸いです。

投資の参考になりましたか?