プロフィール

監修者:松井 大輔

1級ファイナンシャル・プランニング技能士、CFP、日本証券業協会認定 証券外務員一種

エンジニアを経て保険業界へ転身。保険営業に携わりながらセミナーや社内勉強会、金融コラムの執筆と活動の場を広げ、2023年に株式会社400Fに入社。エンジニア時代に培った論理的思考を用いてお金の話をわかりやすく伝えることをモットーに、住宅・教育・老後資金など総合的なライフプランニングをご提案している。

※本記事は2023年までのNISA制度の記事です。記事中では新NISAについての記事も合わせてご紹介しています。

証券口座には「NISA口座」や「特定口座」などいくつか種類があるため、つみたてNISA(ニーサ)を始める際にどれを選べばいいのか迷ってしまう方は多いでしょう。本記事では、NISA口座と特定口座の違いは何か、つみたてNISAを始める際はどの口座を選べばよいのか解説します。 (監修者:金融オンライン・アドバイザー 松井 大輔)

本記事は2023年までのNISA制度についての記事です。2024年から開始した新NISAについての記事は以下からご覧ください。

2024年からスタートした新NISAとは?

2023年までのNISA制度について知りたい方は引き続きこちらの記事をご覧ください。

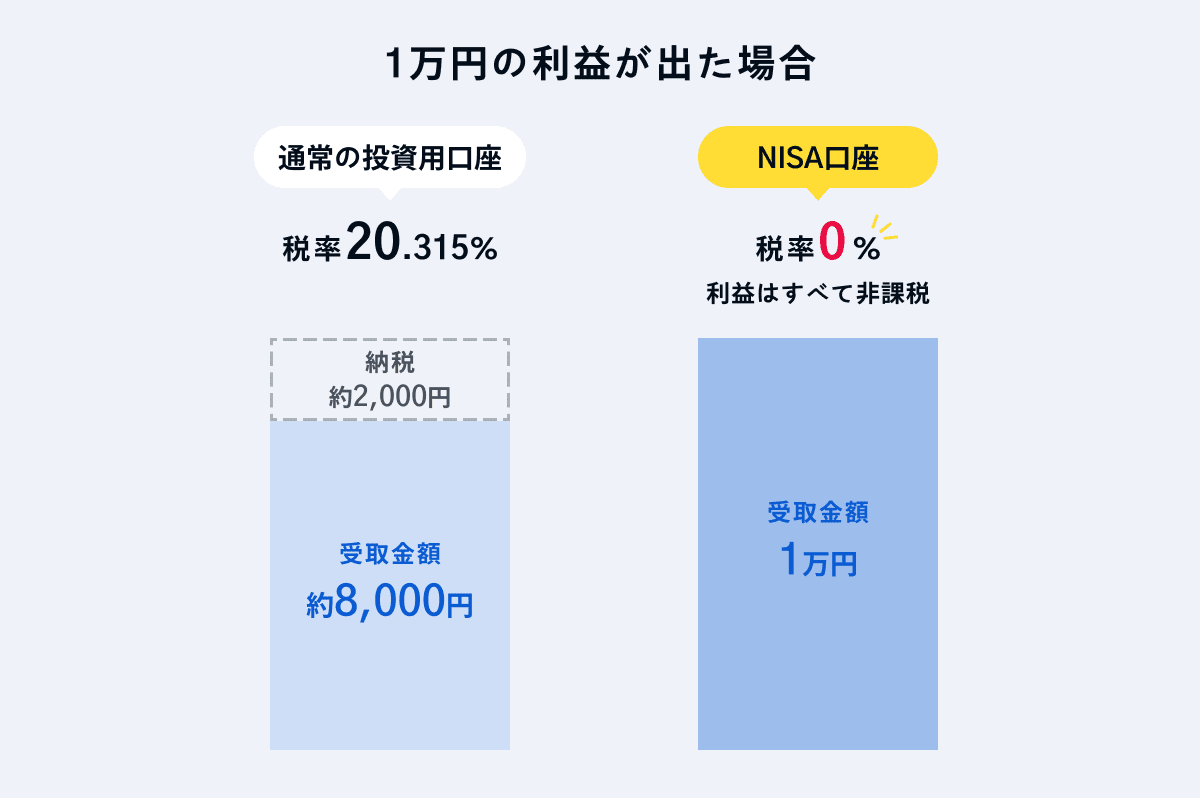

つみたてNISAを始める際に必要なのは「NISA口座」です。NISA口座と特定口座の大きな違いは「課税されるかどうか」にあります。

特定口座で資産運用する場合、売却益や分配金、配当金に対して20.315%の税金(2023年7月現在)がかかります。もし1万円の運用益が出ても、課税後に手元に残る金額は約8,000円になってしまうわけです。

一方、NISA口座で購入した金融商品の運用益は非課税となります。つみたてNISAで1万円の運用益が出たら、課税されることなく丸々1万円を手元に残せるのです。

※受取金額は手数料などは考慮していません。

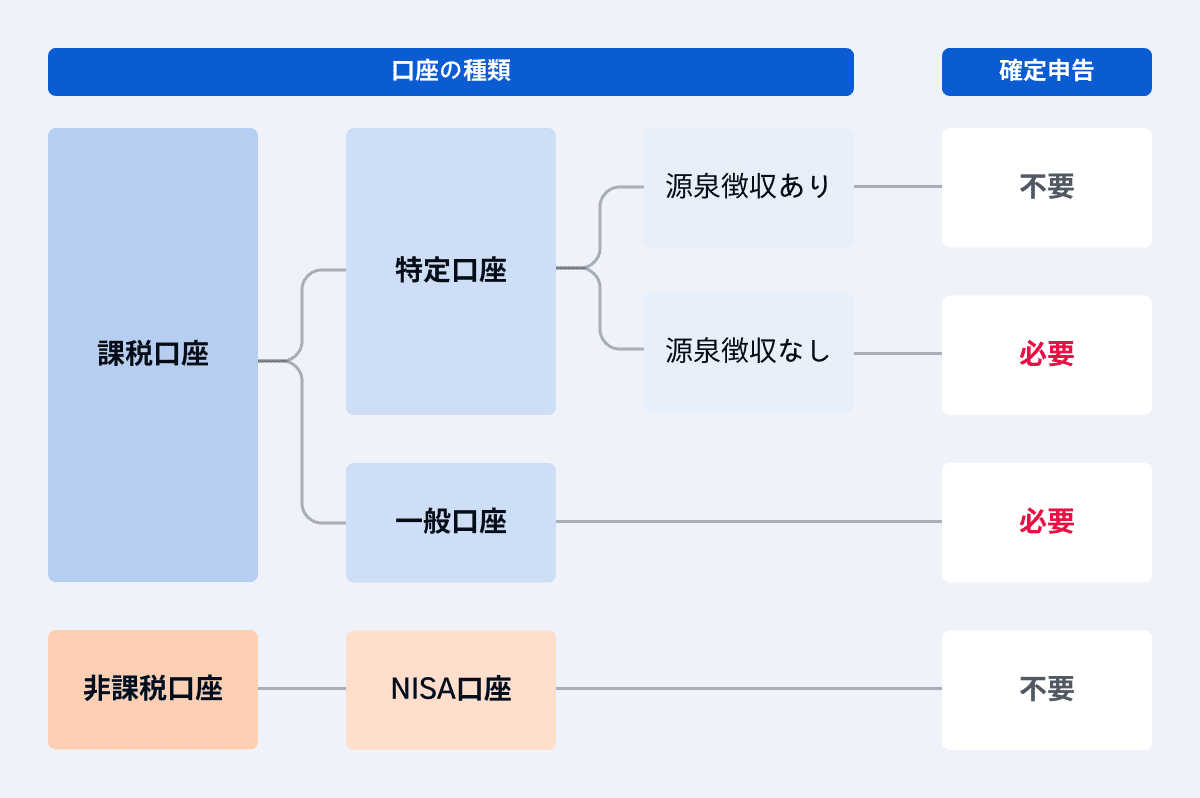

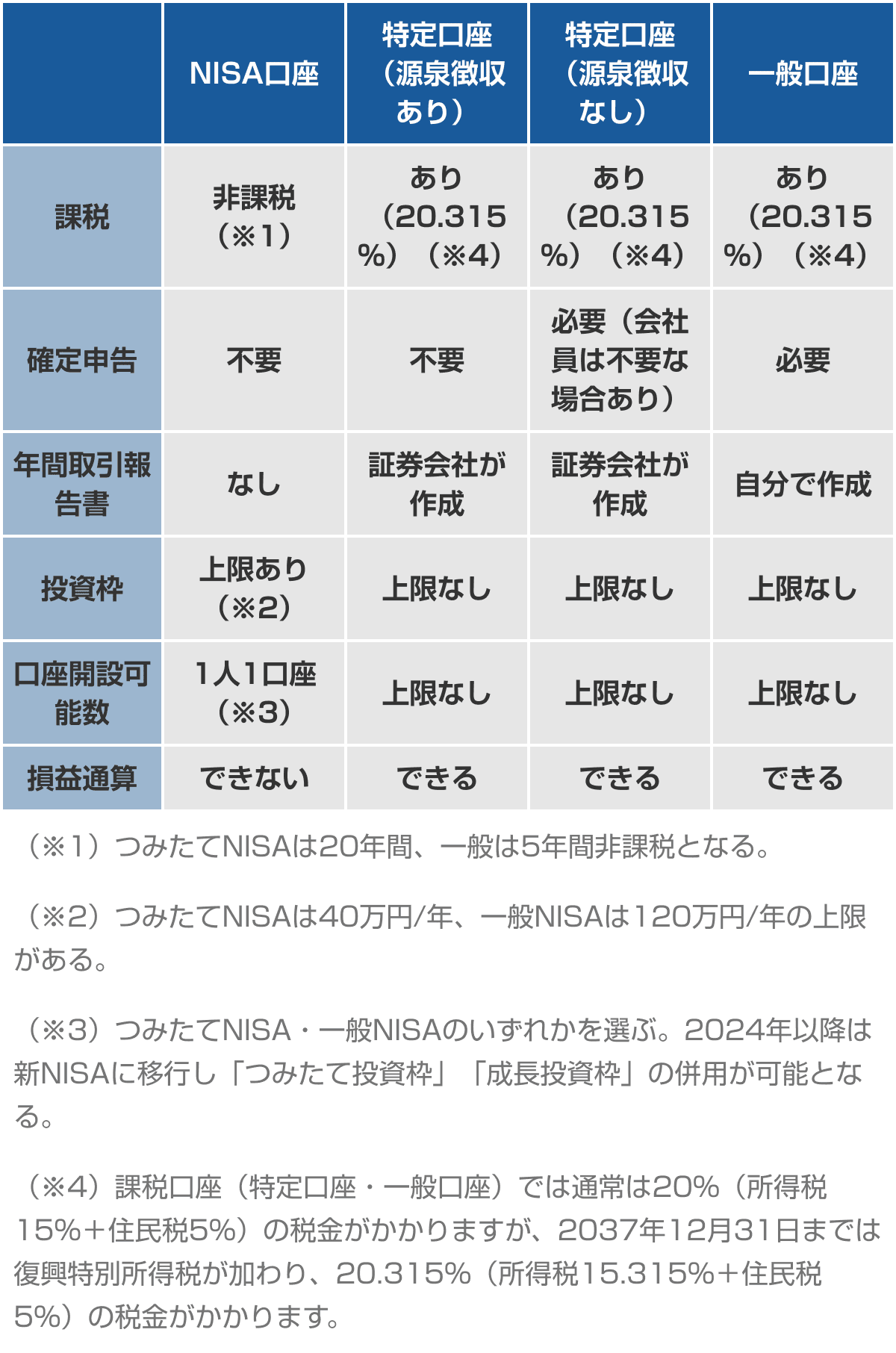

証券口座には「NISA口座」「特定口座」のほかに、「一般口座」があります。また、特定口座には「源泉徴収あり」の口座と「源泉徴収なし」の口座があり、つまり証券口座の種類は全部で4種類です。

<証券口座の種類>

1.NISA口座

2.特定口座(源泉徴収あり)

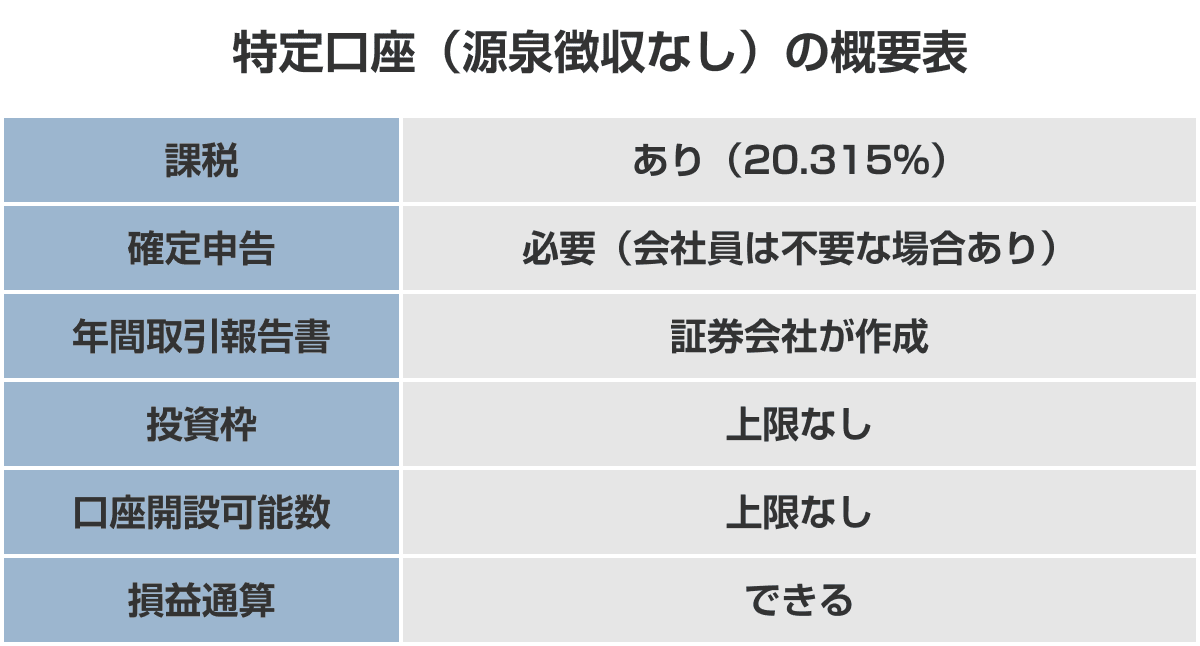

3.特定口座(源泉徴収なし)

4.一般口座

各口座の特徴を簡単に解説します。

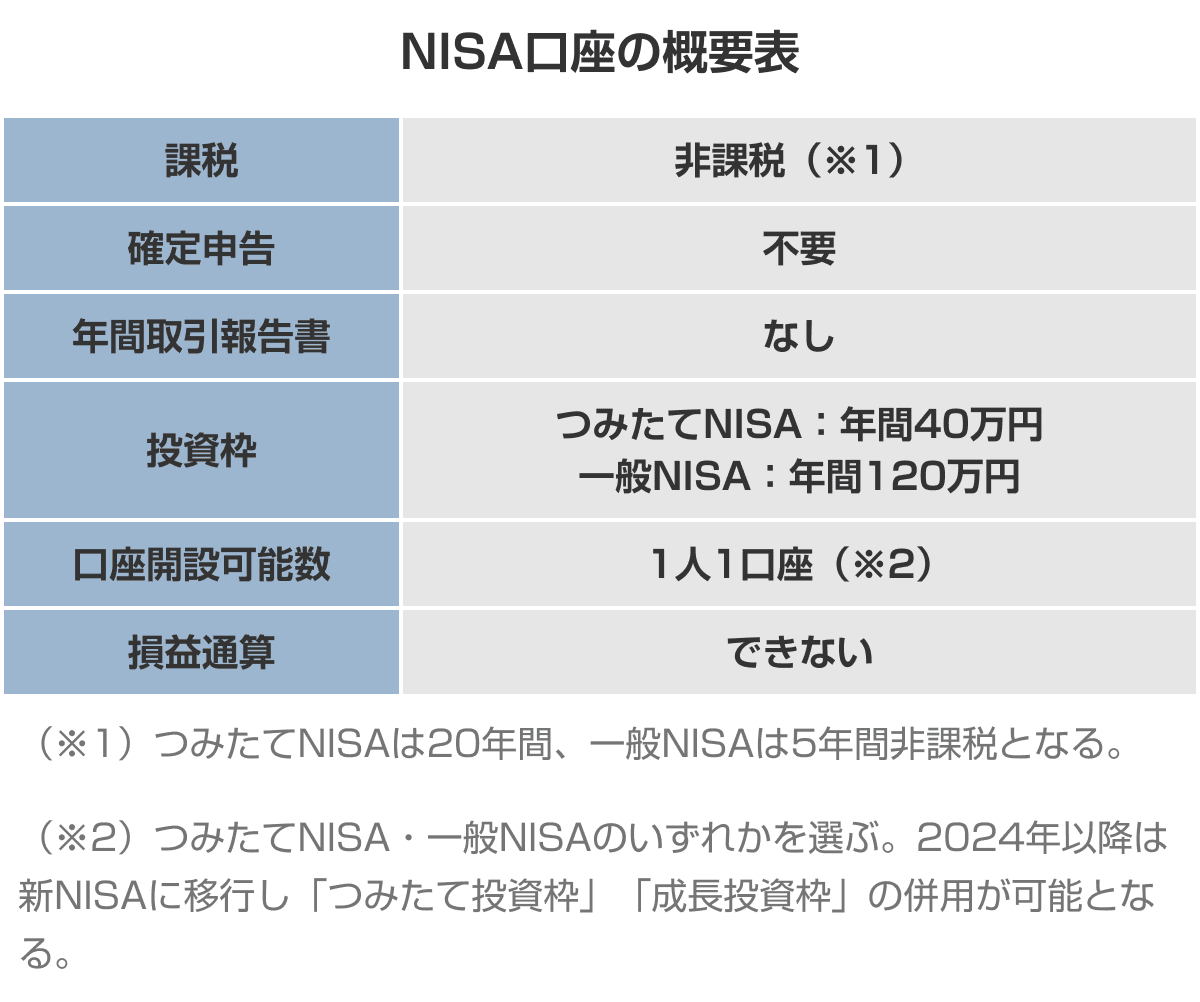

NISA口座は運用益が非課税になる口座で、「つみたてNISA」か「一般NISA」のどちらかを選べます。NISA口座で資産運用をして利益が出ても、確定申告の必要はありません。課税がなく、確定申告の手間がかからない点はNISA口座の大きなメリットです。

ただし、NISA口座は年間に投資できる金額に上限があり、つみたてNISAは年間40万円まで、一般NISAは年間120万円までしか商品を購入できません。またNISA口座は損益通算ができないため、損失が出ても税負担を軽減できないというデメリットもあります。

ほかの口座と違い、NISA口座は1人1口座しか開設できないので、金融機関を決める際はよく比較検討しましょう。

金融オンライン・アドバイザー 松井さん:

2024年からは、つみたてNISAと一般NISAの選択がなくなります。新NISAでは、これまでのつみたてNISAと一般NISAが統合され、一つの口座で積立投資と一括投資の両方が可能です。(新NISAの「つみたて投資枠」と「成長投資枠」の併用)

また、非課税限度額も増額し、非課税期間も無期限となるためこれまで以上に柔軟で効率的な投資ができる制度となるでしょう。

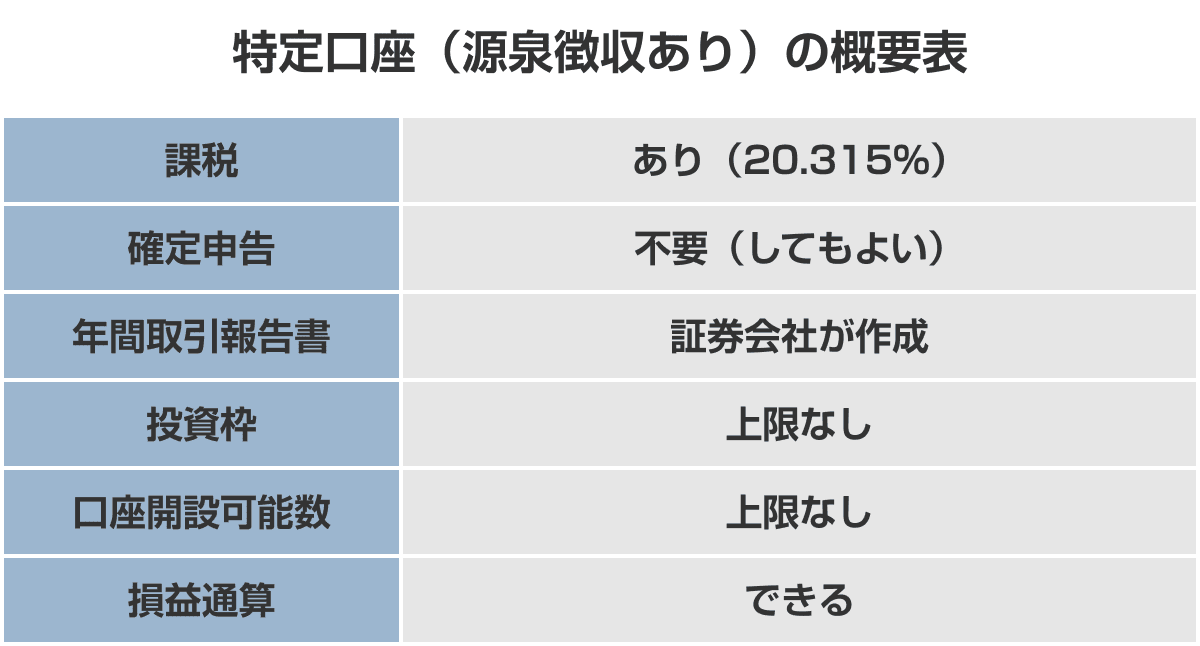

特定口座は運用益への課税がある口座です。源泉徴収ありを選ぶと、運用益から税金が自動的に差し引かれ、証券会社が代わりに納税してくれるので確定申告の必要がありません。そのため源泉徴収ありの特定口座は、手間が少なく投資初心者でも使いやすい口座といえます。

金融オンライン・アドバイザー 松井さん:

特定口座(源泉徴収あり)はNISA口座と同様に確定申告不要であり、手間が少なく使い勝手の良い口座です。ただしNISA口座とは違い、利益が生じた場合には課税が発生する点は注意が必要です。一方で、原則として確定申告は不要ですが、損失が生じた場合には確定申告によって損益通算ができる点はメリットと言えるでしょう。

つみたてNISAなどの投資が非課税限度額に達し、それ以上に投資をしたいという場合は、この特定口座を使って追加の投資を検討されるのも一つの方法です。ただし一度特定口座で購入した商品はずっと課税の対象となるため、これから追加投資を考えられている方は来年からはじまる新NISAを待ってから、新NISAで投資をすることも検討してみましょう。

源泉徴収なしの特定口座では、運用益からの源泉徴収が行われないため、証券会社が作成する年間取引報告書をもとに確定申告を行い、自分で納税しなければなりません。そのため手間がかかるのですが、会社員の方は源泉徴収なしの特定口座を選ぶほうが得をする可能性があります。

なぜなら、職場で年末調整をしている給与所得者のうち、給与所得以外の所得が年間20万円以下の人は確定申告をしなくてもよい(※3)ことになっているからです。給与所得以外の収入がなく運用益が20万円以下になる見込みの会社員の方は、源泉徴収なしの特定口座を選ぶと税金が差し引かれないため、手元に多くの利益を残せます。

※3:年収2,000万円超の人など、条件によっては確定申告が必要な場合があります。詳細は国税局のホームページ(外部サイト)をご覧ください。

金融オンライン・アドバイザー 松井さん:

特定口座は源泉徴収あり・なしの2種類あり、口座開設時に迷う方も多いと思います。源泉徴収ありの特定口座は、確定申告が不要で便利な口座です。しかし、年間の給与以外の所得 が20万円以下の場合は税金を払う必要がないため、その場合は源泉徴収なしの特定口座の方がお得です。手元に残るお金が多くなります。

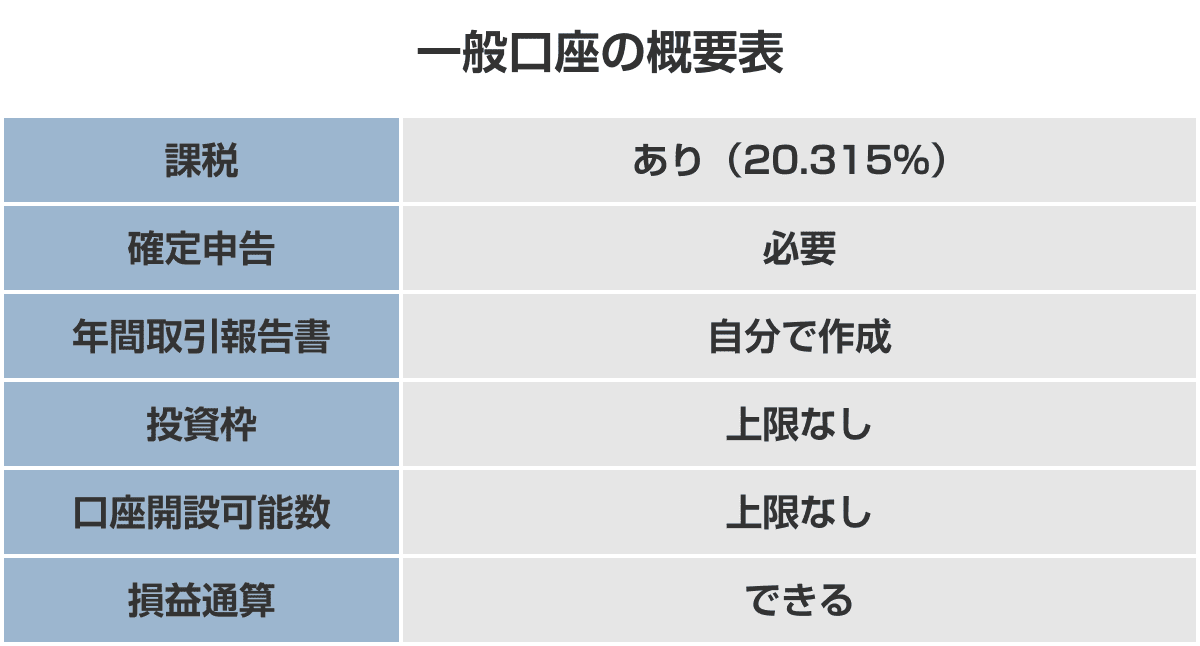

一般口座は運用益への課税がある口座で、特定口座との違いは証券会社が年間取引報告書を作成してくれない点です。一般口座を選ぶと、自分で年間取引報告書を作成し、損益を計算して確定申告しなければなりません。一般口座でしか管理できない金融商品を保有したい場合を除き、あえて一般口座を選ぶ必要はないでしょう。

(※)課税口座(特定口座・一般口座)では通常は20%(所得税15%+住民税5%)の税金がかかりますが、2037年12月31日までは復興特別所得税が加わり、20.315%(所得税15.315%+住民税5%)の税金がかかります。

総合ランキングで【初心者にもおすすめの証券会社】を探す

つみたてNISAを始める際は、NISA口座と特定口座の2つを開設し、併用するのがおすすめです。

先述のとおり、NISA口座の年間投資額には上限があります。また、つみたてNISA口座で購入できる商品は、長期・積立・分散投資に適した一定の投資信託に限定されているので、NISA口座だけでは資産運用のやり方が制限されてしまいます。

まずは、つみたてNISAで毎月一定額の投資信託を積み立てましょう。そして「年間40万円を超えて投資したいとき」「つみたてNISAの対象外商品を購入したいとき」「損益通算したいとき」は特定口座を利用すればよいのです。

特定口座の源泉徴収あり・なしは、年単位で変更が可能なので、どちらにするか迷う場合は確定申告のいらない「源泉徴収あり」を選ぶとよいでしょう。資産運用を続けるなかで「やはり源泉徴収なしの特定口座がいいな」と感じたときは、その年の最初の損益確定(売却)や配当金受入が発生する前に変更手続きを行ってください。

つみたてNISAと特定口座を併用する際は、以下の2点に注意しましょう。

・特定口座からNISA口座への移管はできない

・NISA口座は損益通算できない

特定口座で購入した商品を、あとからNISA口座へ移管することは制度上できません。一度特定口座で購入した商品は、ずっと課税の対象となるため注意しましょう。

逆に、NISA口座で購入した商品を特定口座へ移管することは可能です。ただし、NISA口座の商品を特定口座に移管しても、年間の投資枠は復活しないためご注意ください。また、特定口座へ移管した商品を再びNISA口座に戻すことはできません。

NISA口座は損益通算できない点にも注意しましょう。NISA口座で保有している商品の損切りは、非課税のメリットを得られないだけでなく、損益通算による税 負担の軽減もできないためもったいないです。

NISA口座を活用する際は、長期運用を前提とした銘柄選びでリスク軽減を図ることが大切。損失の出る可能性が高い取引を行う際は、損益通算が可能な特定口座での取引も検討してみてください。

つみたてNISAを始める際は、NISA口座の開設が必要です。NISA口座は運用益が非課税になるのがメリットですが、年間投資額に上限があり、購入できる商品も限られているため、特定口座も一緒に開設して併用しましょう。

特定口座の運用益は課税されますが、損失が出た場合に損益通算で税負担を軽減できるメリットもあります。NISA口座と特定口座の特徴を理解し、うまく使い分けましょう。

つみたてNISAについては以下の記事でも解説しています。あわせてチェックしてみましょう。

つみたてNISA運用シミュレーション

つみたてNISAの始め方

つみたてNISAのメリットとデメリット

つみたてNISAの銘柄の選び方

つみたてNISAから新NISAへの切り替えは必要?

本記事に掲載されている情報は2023年7月5日時点のものです。NISA制度に関する最新の情報は、金融庁ホームページ(外部サイト)をご確認ください。

監修者:松井 大輔

1級ファイナンシャル・プランニング技能士、CFP、日本証券業協会認定 証券外務員一種

エンジニアを経て保険業界へ転身。保険営業に携わりながらセミナーや社内勉強会、金融コラムの執筆と活動の場を広げ、2023年に株式会社400Fに入社。エンジニア時代に培った論理的思考を用いてお金の話をわかりやすく伝えることをモットーに、住宅・教育・老後資金など総合的なライフプランニングをご提案している。