プロフィール

証券会社で富裕層の資産コンサルタントを経験。お金のアドバイザーとしてより幅広い年齢層のお金の悩みを解決し、身近な存在となるべく株式会社400Fに転職。「オカネコ」専属の金融オンライン・アドバイザーとして、全国にお住まいの方の資産形成をサポートしている。

※本記事は2023年までのNISA制度の記事です。記事中では新NISAについての記事も合わせてご紹介しています。

「つみたてNISA(ニーサ)に興味があるけど、始め方がわからない」とお悩みではありませんか。つみたてNISAを始めるにあたり、初心者が知っておくべき口座開設手続きの手順や、金融機関・銘柄の選び方を徹底解説します。(監修者:金融オンライン・アドバイザー 田嶋ひかり)

本記事は2023年までのNISA制度についての記事です。2024年から開始した新NISAについての記事は以下からご覧ください。

2024年からスタートした新NISAとは?

2023年までのNISA制度について知りたい方は引き続きこちらの記事をご覧ください。

つみたてNISAを始めるには、専用口座(NISA口座)が必要です。NISA口座は、証券会社や銀行・信託銀行、投信会社などで開設できます。

手続きから口座開設完了までにかかる時間は金融機関によって異なりますが、多くの場合は2~3週間ほどです。

つみたてNISAに興味のある方は、自分の好きなタイミングで積立を始められるよう、ぜひ早めに口座開設手続きをしましょう。

注意点として、NISA口座は1人1口座しか開設できないため、複数の金融機関でNISA口座を持つことはできません。あとから金融機関の変更はできますが、その際は所定の手続きが必要となり、余計な手間がかかります。

また、変更前の金融機関で購入したつみたてNISAの商品を、別の金融機関に移管することもできません。NISA口座を開設する金融機関は慎重に選びましょう。

では、どのような基準でNISA口座の金融機関を選べばよいのでしょうか。NISA口座開設時にチェックすべきポイントは以下の5つです。

ポイント1. 商品ラインアップ

ポイント2. 決済方法

ポイント3. 最低積立額

ポイント4. 積立頻度

ポイント5. ポイント還元

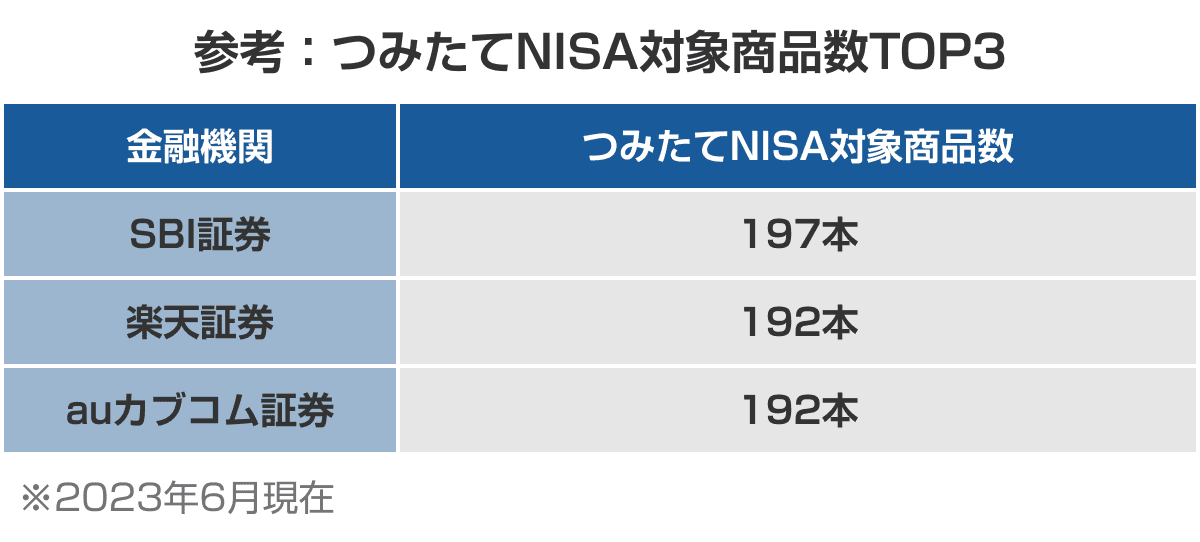

つみたてNISA対象商品の取扱状況は、金融機関によって異なります。

すでに積み立てる商品を決めている方は、その商品を取り扱っている金融機関でNISA口座を開設しましょう。まだ商品が決まっていない方は、つみたてNISA対象商品数の多い金融機関を選ぶのがおすすめです。

金融オンライン・アドバイザー 田嶋さん:

NISA口座を開設する場合、様々な金融機関で開設が可能ですが、商品ラインアップが多い金融機関を選択されることをお勧めします。

商品ラインアップが多いと、ご自身の投資スタイルに合わせた商品を選びやすくなります。

また、商品ラインアップだけでなく、手数料や口座の維持費などの費用面も比較検討することが大切です。手数料が高いと、長期的な運用において大きな負担となってしまいます。

つみたてNISAの銘柄数が多い証券会社は以下のページでランキング形式でご確認いただけます。証券会社選びの参考にしてください。

つみたてNISA銘柄数ランキング

つみたてNISAの決済方法は、証券口座や銀行口座からの引き落としが一般的ですが、なかにはクレジットカード決済ができる金融機関もあります。自分の希望する決済方法に対応している金融機関を選びましょう。

<参考:クレジットカード決済対応の金融機関の例>

SBI証券/楽天証券/auカブコム証券/マネックス証券

また、証券会社の場合は、普段使っている銀行口座との連携可否も確認したいポイントです。普段使っている銀行口座からの自動入金や自動引き落としができる証券会社を選べば、入金の手間がかからないだけでなく、口座残高不足による買付漏れも防げます。

金融オンライン・アドバイザー 田嶋さん:

金融機関ごとに決済方法の特徴は異なります。それぞれを比較し、自分にとって最適な金融機関を選ぶことで、ストレスを減らし、投資を続けやすくなります。また、キャッシュレス決済を利用すると、ポイントを活用できる場合があります。ポイントを貯めることで、後の支出に役立てることができます。さらに、ポイント還元率の高い金融機関を選べば、より多くのポイントを貯めることができます。

つみたてNISAでは、商品ごとに1回あたりの積立額を設定します。最低積立額は100円から1万円まで、金融機関によってさまざまです。

1回あたり1万円以上を積み立てる場合は気にしなくてよいポイントですが、ごく少額からつみたてNISAを始めたい方は最低積立額が100円の金融機関を選ぶとよいでしょう。

<最低積立額100円の金融機関の例>

SBI証券/楽天証券/auカブコム証券/マネックス証券/松井証券

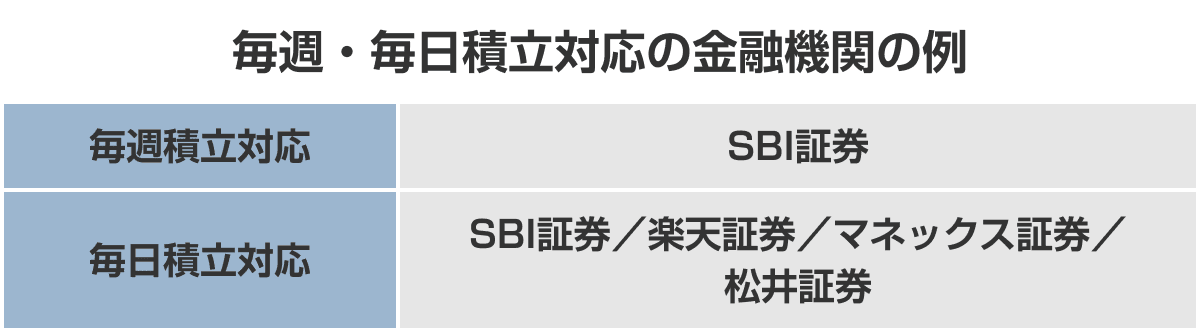

つみたてNISAの積立頻度は毎月積立が一般的ですが、なかには毎週積立や毎日積立に対応する金融機関もあります。

毎月積立でも時間分散によるリスク軽減効果は十分に得られますが、より積立頻度を高めたい方、1回の積立額を小さくしたい方は、毎週・毎日積立対応の金融機関がおすすめです。

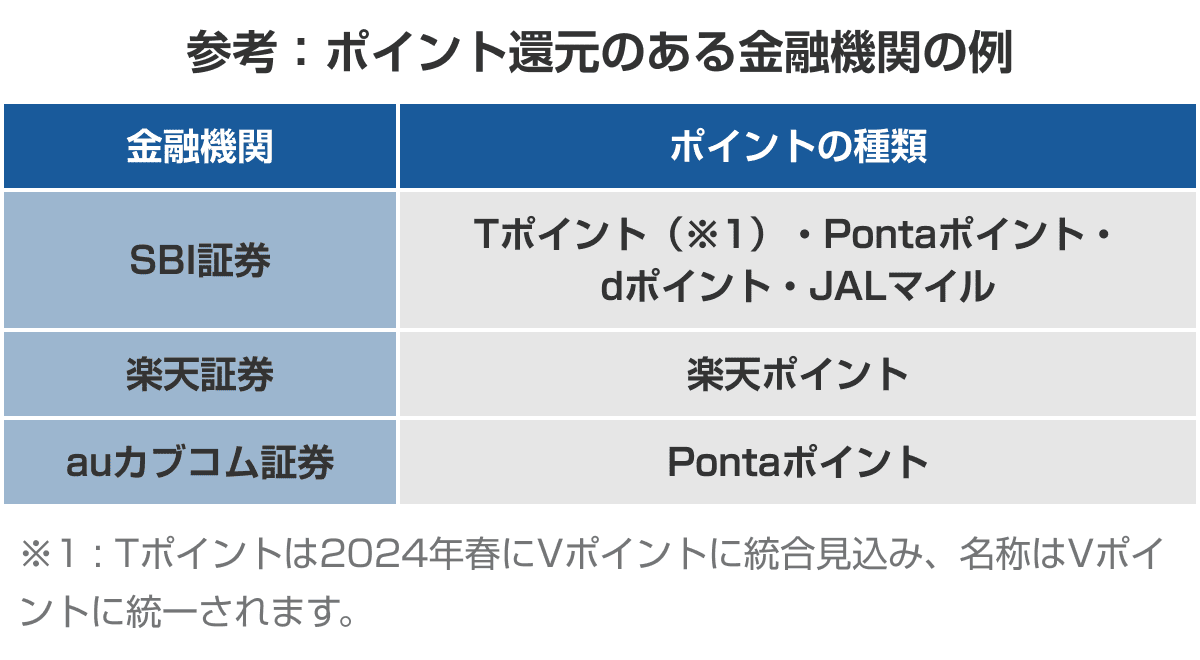

ポイント還元のある金融機関でつみたてNISAを始めれば、積立のたびにポイントが貯まるのでお得です。

例えばSBI証券では、投資信託の保有額に応じてTポイント(※1)やPontaポイントなどのなかから好きなポイントの還元を受けられます。還元率やポイントの種類、条件をチェックし、自分にとってメリットの高い金融機関でつみたてNISAを始めましょう。

証券会社選びに迷った時は、以下のページをチェックしましょう。各証券会社のサービス内容をランキング形式でまとめているので、金融機関を選ぶ際に役立つはずです。

証券会社比較ランキング

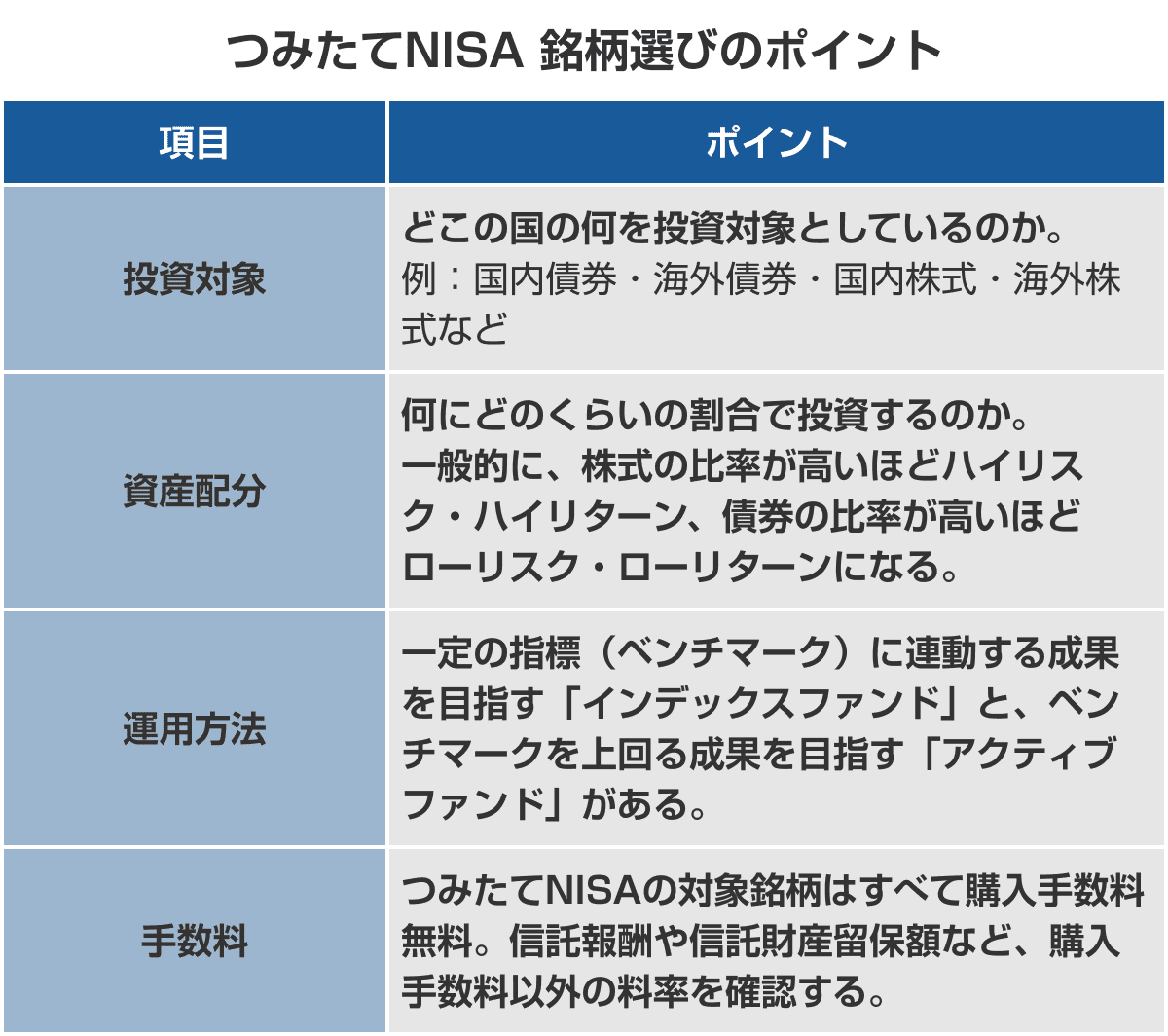

つみたてNISAの対象商品は、長期積立・分散投資に適した一定の投資信託に限定されています。購入時にかかる手数料も、つみたてNISA対象商品はすべて0円(ノーロード)です。そのため長期積立・分散投資ができていれば、どの銘柄を選んでも大きく失敗する可能性は低いといえるでしょう。

とはいえ、商品の特徴を理解したうえで、自分のリスク許容度や投資方針に合う銘柄を選ぶのは大切なことです。つみたてNISAの銘柄を選ぶ際は、以下のポイントを交付目論見書で必ず確認しましょう。

交付目論見書とは、投資信託ついて投資判断に必要な重要事項が説明されている書類で、購入する前に必ず投資家に配布されます。

金融オンライン・アドバイザー 田嶋さん:

投資に際しては、

①自身のリスク許容度に合った商品を選ぶこと

②信託報酬などのコストを考慮すること

③目先の利益だけでなく、長期的な視点で見て上昇が見込める投資対象を選ぶことの3点が大切です。

特に、長期投資においては、信託報酬がパフォーマンスに大きな影響を与えます。銘柄選定の際には信託報酬にも注目してみてください。

一般的に、NISA口座を開設する際は以下の書類が必要です。

<NISA口座開設に必要な書類>

・マイナンバーカード(または通知カード)

・本人確認書類(運転免許証・パスポートなど)

・印鑑

ただし、金融機関や申込方法によって必要書類が異なる場合もあります。口座開設手続き前に、各金融機関のホームページなどで必要書類を確認しましょう。

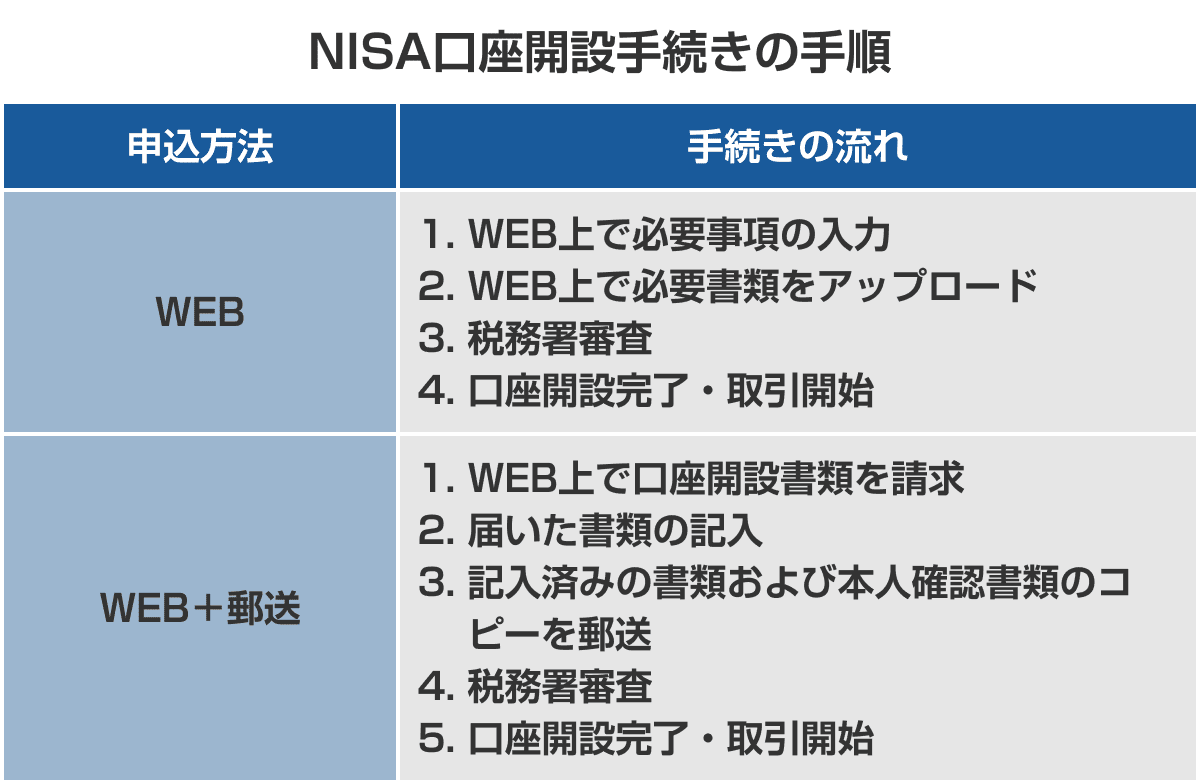

NISA口座の開設手続きは、WEB申込が手軽でおすすめです。金融機関によっては、書類の郵送なしで完全オンライン完結できるところもあります。

手続き開始からNISA口座開設までの大まかな手順は以下のとおりです。

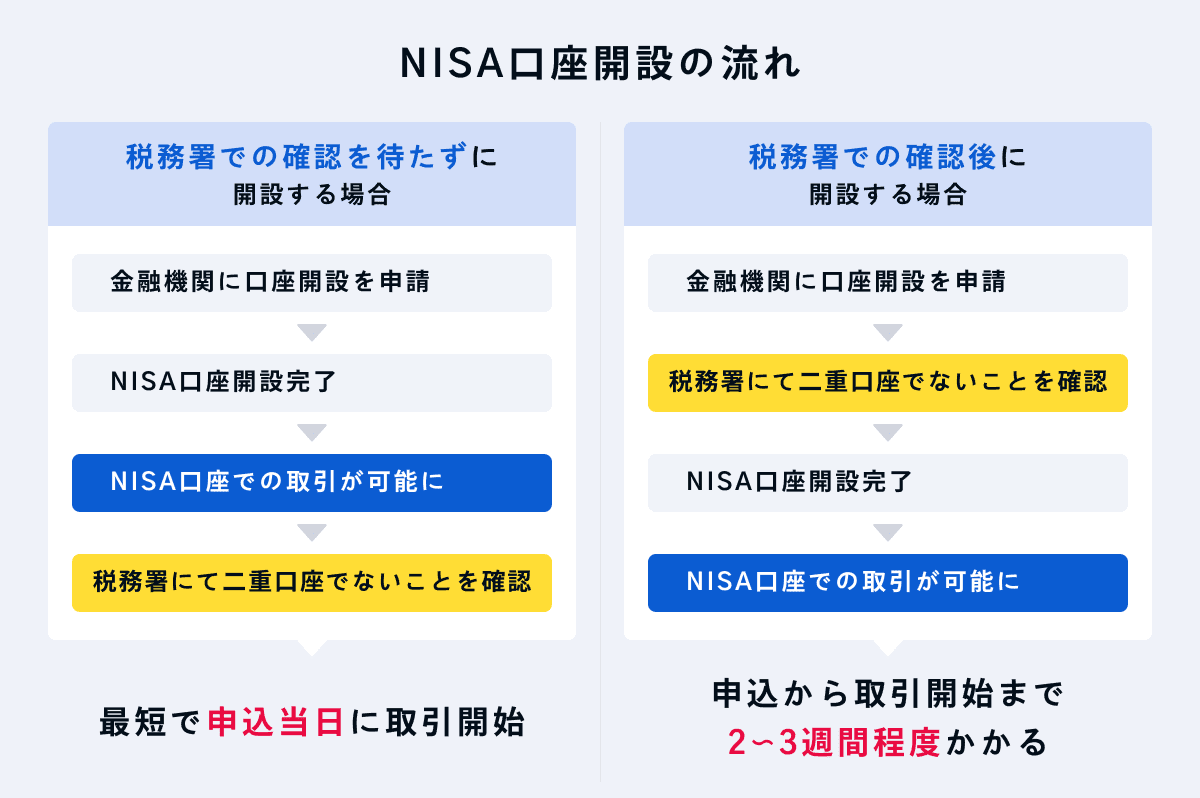

先述のとおり、NISA口座開設までにかかる時間は2~3週間程度が一般的です。

しかし、税務署での確認を待たずに口座開設する場合は、最短で手続き当日に取引開始できます。例えば楽天証券や三井住友銀行は、NISA即日買付制度の対応金融機関です。

つみたてNISAに興味のある方は、まずは金融機関選びと口座開設手続きから始めましょう。最初はわからないことだらけでも、実際に積立を始めることで解決する疑問もあります。

積立投資は運用期間が長いほど有利です。月500円や1,000円など少額からでもよいので、ぜひ早いうちにつみたてNISAを始めてみてください。

証券会社やNISAについてさらに詳しい情報が知りたい場合は以下のページもチェックしてみてください。

証券会社をランキングから探す

NISAとつみたてNISAの違いを知る

一般NISAのメリットとデメリット

つみたてNISAのメリットとデメリット

2024年から始まった新NISAを知りたい

本記事に掲載されている情報は2023年6月15日時点のものです。NISA制度に関する最新の情報は、金融庁ホームページ(外部サイト)をご確認ください。

情報提供元:400F

オカネコ_3分でかんたん家計診断(外部サイト)

オカネコマガジン_お金のことが分かるマガジン(外部サイト)

証券会社で富裕層の資産コンサルタントを経験。お金のアドバイザーとしてより幅広い年齢層のお金の悩みを解決し、身近な存在となるべく株式会社400Fに転職。「オカネコ」専属の金融オンライン・アドバイザーとして、全国にお住まいの方の資産形成をサポートしている。