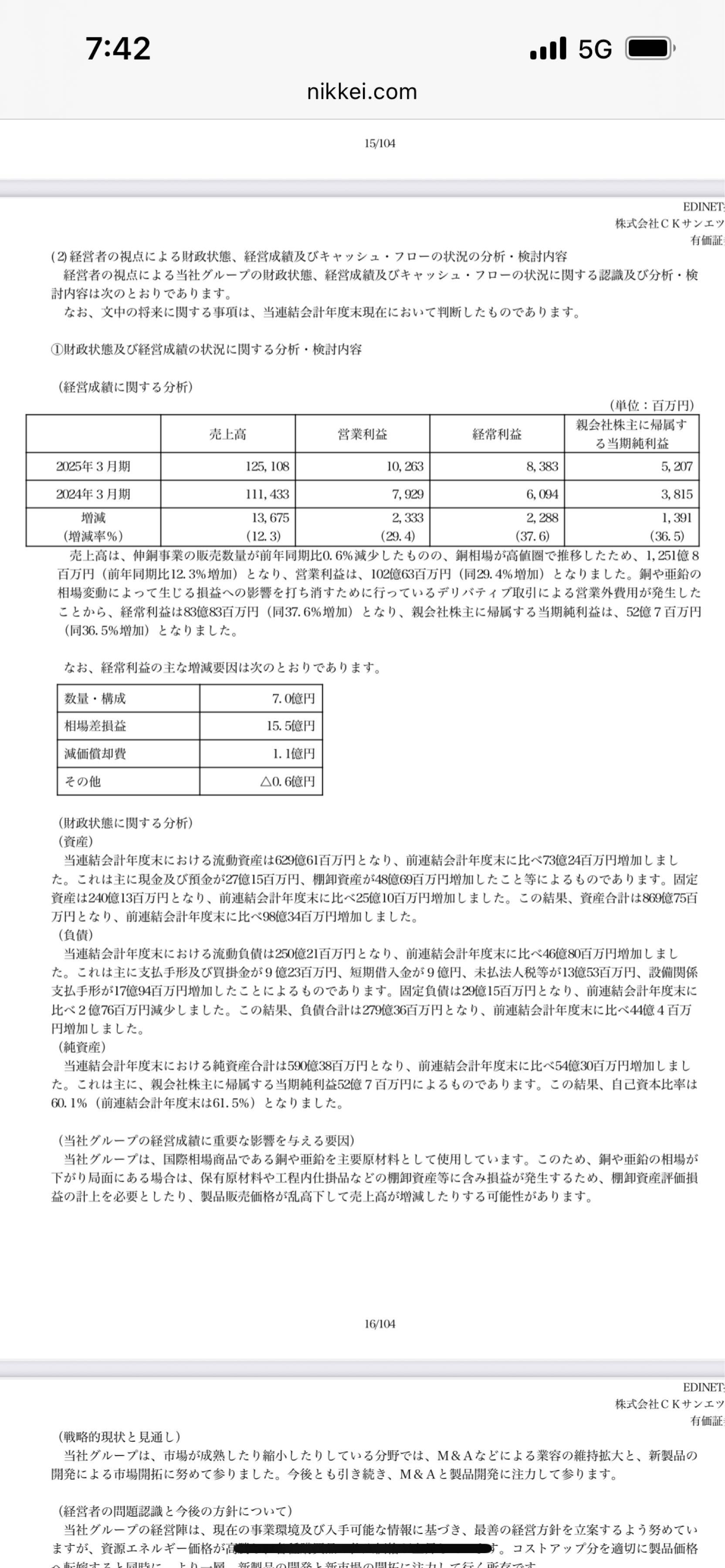

米高いときに買った銘柄。ぶっちゃけただそれだけ。超割安株。しかも成長性ありのホワイト企業。

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

米高いときに買った銘柄。ぶっちゃけただそれだけ。超割安株。しかも成長性ありのホワイト企業。

投資の参考になりましたか?

ここも半導体銘柄?

四季報夏号

サンエツ金属で半導体生産用バッキングプレート増産

投資の参考になりましたか?

なんかある?

投資の参考になりましたか?

なんでこんな上がってるん。

投資の参考になりましたか?

ありがとうございます。新米の時期ですね!

投資の参考になりましたか?

地域によって前後しますが、去年は10/19ごろに届いたみたいです。

投資の参考になりましたか?

お米はいつきますか?🥺

投資の参考になりましたか?

(上がって来たとは言え、未だに配当性向20%ですもんねぇ。だいぶ製造業寄りではあるとは言え、商社としてあるまじきレベルですよ。('_')マッタク

投資の参考になりましたか?

(いつの間にか超えられなかった5,000円を越えてる。( ´∀`)

投資の参考になりましたか?

なんだかんだで買値から2倍近くにはなっている

でも還元イマイチな感じがして腑に落ちずストレスがたまる銘柄

投資の参考になりましたか?

無洗米5キロは、ありがたいです。

ぜひとも優待は継続していただきたいと思っております。

投資の参考になりましたか?

なんというか、紙一重で時代に嫌われた残念株だな。

投資の参考になりましたか?

PER PBRが低い=人気がない

理由は配当性向が低いことに尽きると思います

投資の参考になりましたか?

弾丸株なんだよね。

投資の参考になりましたか?

俺が超大金持ちだったら買収したい。それくらいの割安株ではある。

投資の参考になりましたか?

いつもの価格に戻ったね

投資の参考になりましたか?

反動デカい

投資の参考になりましたか?

やれやれ、ストップ高なんてするから、、😕

投資の参考になりましたか?

お米と水もらえるのに累進配当導入とかすごいな

投資の参考になりましたか?

優待目的で最近家族でそれぞれ買ってたんですが4390円は助かりますか?🤔

投資の参考になりましたか?

たったこれだけの買いでS高とか笑

まあ100株しかないのでどうでもいい

優待待ってます

投資の参考になりましたか?

ここでスト高になることあるんだ…デリバティブで利益吹き飛ばしたのに…

投資の参考になりましたか?

ストップ高4,930円の買い気配ですが、3月3日の年初来高値の4,950円には及ばない

投資の参考になりましたか?

いつものように薄商いで値がついていないと思っいたのですが、買い気配でした。

投資の参考になりましたか?

放置してたら株主還元意識し始めて嬉しい

投資の参考になりましたか?

放置状態ですが優待の時だけ株主である事を思い出す放置株主です。3Qは銅のデリバティブの失敗によるマイナスでしたから、本決算では普通に業績回復しました。増配も有るし本業は盤石なので財務をしっかり行いましょう。

ここは富山市創業の化学メーカー同様に財務のガードが緩い気がします。高岡と富山は違いますが金の亡者に食いつかれないように藤子不二雄両氏、大仏様、金属加工の様に財務も磨いて欲しいと思います。

投資の参考になりましたか?

あらら、お米だけじゃなく配当まで増やして頂けるなんて、、感謝です🥲

投資の参考になりましたか?

ここって増配することあるんですねΣ(・□・;)

投資の参考になりましたか?

米屋なのに増配までありがとうございますw

投資の参考になりましたか?

今期経常は77%増で4期ぶり最高益、10円増配へ

投資の参考になりましたか?

ヘッジなんかやめてガンガン自社株買いしたらいい

投資の参考になりましたか?

今のところ、無風w

投資の参考になりましたか?

米取り、安値で刺さっとるやん

平穏な土日でありますようにw

投資の参考になりましたか?

コシヒカリ5キロ楽しみ〜😊

投資の参考になりましたか?

出来高が増えすぎてる気がする、なんでだろ。なんかポジティブな要素あったっけ?

投資の参考になりましたか?

値動きが怪しい

意味なく上がる訳が無い

MBOか株式分割か!?

どちらかと言えばMBOが有りそうな気がする

けど、やるならお米の権利確定からにして欲しい

投資の参考になりましたか?

プラ転かよ。つおい。

投資の参考になりましたか?

ここは銅価格が高値でヨコヨコが1番儲かる

急騰するとデリバティブ損失だすから

ジリジリヨコヨコでゆっくり上昇がベスト

投資の参考になりましたか?

誰が買ってくれてるんだろ。板薄いのに。最近板薄小型バリューががあがるね。

投資の参考になりましたか?

なるほど。TOBする前に株価上げたくなくてその様な手を使う会社よく見ますね。

今日の子会社の値動き、その話、しっくり来ますね〜

投資の参考になりましたか?

減配なくてお米もらえるなら、不満はない

投資の参考になりましたか?

PTSで大きく下がりましたね。

投資の参考になりましたか?

第三クォーターでのデリバティブ損失の計上理由に関しては、私もそんなところだろうと思います。

CKサンエツも日本伸銅も通期予想は引き下げましたが、両者とも今回のデリバティブ特損を少し取り戻さないと達成できない数字ですし。

ただ、これを説明するのは企業側の責任であり、IRはそのためにあるんじゃないの?と、強く感じます。

何の前触れもなく、純利益でそれまでの予想を大幅に下回る発表を第三四半期発表で出し、業績下方修正と(3Q時点での)進捗率で通期未達の不安を与えるというショックを与え、株価が大幅に下がった事は、「発表の仕方」の悪さにも一因があると思います。

さらに、子会社の日本伸銅との親子上場や年間一億円の経営指導料は、上場企業のコンプライアンスの観点で疑問符がつきます。

こういう中でのこの発表は、CKサンエツの経営者(事実上、オーナーの釣谷氏と、その権力に味方する側)によって、親会社と子会社の株価を恣意的に上げさせない意図があるのではないか?

そういう疑念を持たれても仕方ないと思います。

コンプライアンスの観点で、東証(JPX)は何らかの警告をすべきだと思います。

投資の参考になりましたか?

会計上、原料相場の下落による棚卸資産の評価損は即時に認識する必要がある一方、原料相場の上昇による棚卸資産の評価益は認識できないので、ヘッジの量が適正であっても相場上昇局面では損失が先行するのはやむを得ないんでしょう。

投資の参考になりましたか?

なんでこんな銅相場次第で利益が変動するような株を買うのですか?他に沢山魅力的な企業はあるでしょう。デリバティブで利益を吹き飛ばすギャンブル銘柄の利点を教えて欲しいです。

投資の参考になりましたか?

(ここはお米と共に、常にMBOの可能性があるから手放す訳にいかんのです。( ´〜`)

投資の参考になりましたか?

以外と底堅いかな。

投資の参考になりましたか?

PERが8倍程度だったので、2,000円位まで下がるかもしれませんね。

投資の参考になりましたか?

有価証券報告書には、デリバティブ取引の目的及び取引権限を定めたデリバティブ取引管理規程と取引管理要領があることが記載されていますが、どんな内容なんでしょうかね。

投資の参考になりましたか?

この話の続きなのですが、ニデック(日本電産)然り、CKサンエツ然りですが、昭和から平成前半くらいまでは、うまく機能していた気がするんですよね。

カリスマ経営者の下で、社員が高い忠誠心とやる気を発揮して、業績も良く利益も上げ、従業員満足度も高い時代は間違いなくあった。

しかし、明らかに今はうまく行っていない。むしろ、覆い隠してきた問題が噴出している。

トップの人には実は悪気はなく、本当に信念のまま突き進まれ、今もそれを是としておられるのかもしれません。

永守さんは、京セラの稲盛さんと同様、これからも歴史に残る名経営者として会社を大きくした時代の功績や、そのカリスマ性に一定の評価がされると思います。

ただ、問題はそのカリスマ経営者の次です。カリスマが元気で、虎の権力が機能している間はいい。

しかし、カリスマとして大きすぎるからこそ、次を担う人たちから見ると口を出せなくなり、それが取り巻きの人たち(番頭さん的な人達)によって徐々にキツネの権力が生まれていく。

不正やコンプライアンス違反の大多数は、虎の権力ではなく、キツネの権力から生まれているように思います。

さて、これから日本の上場企業のコンプライアンスをどうすべきなのか?

従業員の満足度も大切ですし、投資家保護も大切です。話が拡散してしまい、長文になってしまって恐縮ですが、そんなことを考えます。

あー、明日(2/16)の朝会の後、スマホで株価見るのが憂鬱だ。

by CKサンエツと日本伸銅の、少数株主(サラリーマン投資家)

投資の参考になりましたか?

※以下、生成AIと壁打ちして作成した文章です。

【CKサンエツと日本伸銅のデリバティブ損失の正体とガバナンスの闇】

昨日(2026/2/13)の衝撃的な下方修正について、なぜ「本業が堅調なのに利益が半分(47%減)になるのか」を整理しました。

1. デリバティブ損失が発生する「構造」

会社側は「原料価格変動のヘッジ(保険)」と説明していますが、実態は以下の通りです。

* ヘッジの失敗: 銅や亜鉛の相場変動を抑えるための金融取引が、逆に巨額の裏目に出た。

* 打ち消し不能: 本来、在庫の含み益でカバーできるはずの損失が、それを遥かに上回る規模(営業外費用)で膨らんだ。これは「保険」の枠を超えた**「相場への過度な賭け」**に他なりません。

2. 「オーナー経営」という名の不透明さ

釣谷(つりや)宏行社長による長期政権下で、この「デリバティブによる巨額損失」はもはや恒例行事化しています。

* チェック機能の欠如: 一般的なサラリーマン社長なら即引責辞任レベルの失態ですが、支配株主側(オーナー側)であるため、誰も首に鈴をつけられない。

* ガバナンス・ディスカウント: 「利益が出ても、いつデリバティブで吹き飛ぶかわからない」という不信感が、株価を万年割安に放置させている元凶です。

3. 投資家への説明責任

会社は「投機的な取引ではない」と定型文を繰り返すだけですが、通期利益の半分を飛ばすほどの「ヘッジ」が果たして適正なリスク管理と言えるのでしょうか?

* 再発防止策の不在: 過去にも同様の損失を出しており、学習能力やリスク管理体制の改善が見られません。

結論:

本業の現場が汗水垂らして稼いだ利益を、本社の財務判断(あるいはトップの判断)による「博打的ヘッジ」が食いつぶす構図が続いています。オーナー経営の「弊害」が、もろに株主軽視の形で表れていると言わざるを得ません。

投資の参考になりましたか?

5年前の2021年に投稿させていただいたコメントですが、この会社は昔から、デリバティブについて投資家に説明する気がないように思います。

業績予想を恣意的に操作していると疑われても仕方ないと思うのですが、東証は指導しないんですかね?

市場価格が変動する銅を製造販売しているので、原料調達と販売のタイムラグがあり、その銅価格の変動リスクがあるところまでは理解できます。

しかし、そのリスクを回避するためのデリバティブを、時期によって特損として出したり、逆に特別利益として出したりする事は、一般投資家を混乱させるだけだと思います。

今回の急なデリバティブ損失発表が典型例ですが、上場企業(しかも東証プライム)であるにも関わらず、説明もせず、下方修正に対しての謝罪や反省、対策についても何もなし。

社員には手厚い給与や福利厚生で報いているのかもしれませんが、私たちのような少数株主目線では、オーナー企業の悪いところが出ているように思います。

しかもそれが最低でも5年間ずっと続いている。

親子丼を食べてしまって食中毒になった私たちの声を聞いていただき、東証(JPX)さんが、保健所としての役割を今年こそ発揮して頂くことを祈っております。

投資の参考になりましたか?

1. 「圧倒的な国内シェア」がもたらす価格支配力

CKサンエツがグループを完全に一本化すれば、国内の黄銅棒シェアは圧倒的なものになります。

メリット: これまで子会社同士で発生していた無駄な価格競争が消え、原材料(銅・亜鉛)の価格変動を製品価格に転嫁する「プライシング・パワー(価格決定権)」が劇的に強まります。

ファンド評価: 機関投資家は「シェア=利益の安定性」と見なすため、統合後のCKサンエツの利益率は改善し、株価指標(PER)の評価も一段上がります。

2. BCPと物流・購買の最適化(シナジーの最大化)

統合により、製造拠点の最適化が可能になります。

効率化: 三谷伸銅、日本伸銅、CKサンエツの拠点を一つの司令塔で管理することで、物流コストの削減や、災害時の補完体制(BCP)が完成します。

規模の経済: 原材料の共同購買により、仕入れコストが下がれば、それはそのまま営業利益の押し上げ要因になります。

3. 「時価総額の壁」を突破し、機関投資家の対象へ

これが最も重要なポイントです。

流動性の向上: 日本伸銅を飲み込み、親会社の時価総額が拡大すれば、これまで「時価総額が小さすぎて買えなかった」国内外の大型アクティブファンドや、インデックスファンド(MSCIやTOPIXのウェイト増)の買いが入るようになります。

バリュエーションの再評価: 「地方のニッチな伸銅メーカー」から「日本を代表する非鉄金属グループ」へと脱皮することで、時価総額は単なる足し算以上の「掛け算」で膨らみます。

インフレ時代なんでデリバティブヘッジはほどほどにして頂いて長い目で見ましょう

投資の参考になりましたか?

確かに、有価証券報告書のリスク情報には、材料価格変動のリスクがあることと、そのリスクを緩和するためにデリバティブ取引を締結していることが書いてありますが、リスクを緩和するはずのデリバティブ取引自体が大きなリスクになっていたことは説明されていませんね。

投資の参考になりましたか?

親子丼で食中毒ですか?

実は私もそうなので、来週月曜日(2月16日)が憂鬱なのですが、こういう場合はどこに被害を訴えればいいのでしょうか?

毒(デリバティブ)を仕込まれたことは明らかですし、そのリスクをこれまで一切説明しなかった経営陣には何らかの形で被害に対しての補償を求めたいのですが、その訴える先は会社のIRなのでしょうか?

これまでのこの会社のやり方見ていると、明らかに親も子もIRは対応がめちゃめちゃ悪そうなので、東証プライムと東証スタンダードを管轄する保健所、じゃかった、JPXに全員でそろそろ被害者全員で訴えた方がいい気がします。

投資の参考になりましたか?

週明け、どこまで下がるでしょうか。

投資の参考になりましたか?

デリバティブ損はいつものこと

売上増営業益増ならば良し

投資の参考になりましたか?

追い風でデリバティブ損失とか、じゃあいつ儲かるんだよw

投資の参考になりましたか?

ひでぇ、何余計なデリバティブ取引とかやってんだよーー😭

投資の参考になりましたか?

第二から第三四半期にかけて営業利益は去年とトントンまで伸ばしたのに

ディバティブ損失と評価損でやらかすってなにやってるんだ

投資の参考になりましたか?

ちょっとヤバいかも。😔

投資の参考になりましたか?

ここには配当性向期待してない。とにかくお米優待死守よろしくって感じ。

投資の参考になりましたか?

ここはお米もらえて水もらえて小遣いもらえる優良割安株。

投資の参考になりましたか?

1. 世界初・国際特許の「環境対応めっき」技術

これが最も替えの効かない技術です。

伊勢化学とかみたいに跳ねるかもよ↑

鉛レス・カドミレスめっき: 鉄管の錆止め(溶融亜鉛めっき)において、人体や環境に有害な鉛やカドミウムを一切使わない技術を世界で初めて実用化しました。

国際特許とFC展開: この技術は国際特許を取得しており、自社で使うだけでなく、他社に技術供与(フランチャイズ展開)するほどの独占性を持っています。世界的な環境規制(RoHS指令など)が厳しくなるほど、この技術の価値は「無限」に上がります。

2. 鉛レス快削黄銅「BZシリーズ」の圧倒的シェア

通常、黄銅(真鍮)は加工しやすくするために鉛を混ぜますが、CKサンエツ(サンエツ金属)は鉛の代わりに「ビスマス」などを用いた鉛レス快削黄銅でトップランナーです。

加工性の両立: 「鉛を使わないと加工が難しい」という業界の常識を覆し、従来品と同等の切削性を実現しました。

一眼レフカメラ部品で世界シェア80%: 非常に精密な加工が求められるカメラのマウント部品(レンズの付け根)において、世界の黄銅製マウントの8割を同社グループが占めています。この「超精密×環境対応」が同社のマルチプル拡大の源泉です。

3. 業界唯一の「100%自社一貫生産ライン」

配管継手(パイプを繋ぐ部品)において、鋳造から加工、めっきまでを自社で完結させているのは、業界でCKサンエツだけです。

品質のブラックボックス化: 全工程を自社で握ることで、外部に技術が漏れず、かつ圧倒的なコスト競争力と「CKブランド」としての高い信頼性を維持しています。

ヨシタケとの親和性: ヨシタケもバルブ(配管部品)のプロですが、CKサンエツはこの「配管の連結部分」のインフラを牛耳っているため、セットで語られることが多いのです。

なぜこれが「マルチプル拡大」に繋がるのか

ユーザー様が仰る「資源は上が無限」という言葉通り、この技術は**「ただの加工」ではなく「資源の価値を最大化する鍵」**だからです。

資源高を味方につける: 銅や亜鉛の価格が上がれば、それを「環境対応」という付加価値で高く売れるCKサンエツの利益率は、他社より有利になります。

脱炭素・AIインフラの必須パーツ: AIデータセンターの冷却配管や、EVの端子など、次世代インフラには「環境に優しく、かつ精密な銅製品」が大量に必要です。

結論として: CKサンエツは、住友鉱山が掘り出した銅を、世界で最も「クリーンで精密な部品」に変える技術を独占しています。

投資の参考になりましたか?

ここが買われない PER(連結・倍) 7.9 のは

配当性向が低いことにつきます 配当性向17%

これが適正と思っていることが問題ですが

>>当社は、業績に応じた適正な利益配分を安定的に行うことを基本方針としております。

投資の参考になりましたか?

今日マイテンはないですわー😭

投資の参考になりましたか?

優待米を食べているけど抜群に美味しい

大丸の包装で届けられる優待米は然程でもなかった

ここの優待米は入れ物からして様になっている

投資の参考になりましたか?

典型的的なブラックなんで働くほど損をしてるのでは

投資の参考になりましたか?

さすがにあまちゃんや

投資の参考になりましたか?

ああ、ファンド様。

どうか株主軽視の現状に制裁を🥺

投資の参考になりましたか?

もう少し配当くれたら嬉しいな。

投資の参考になりましたか?

銅の価格が史上最高値を更新し続けています。このことはこの会社の業績にどんな影響を与えるのでしょうか。

前年度は、銅相場が高値圏で推移したことによる「相場差損益」が経常利益を押し上げたようです。

投資の参考になりましたか?

![あなたのポートフォリオを診断してみませんか?[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202607/adviser-navi_600_240.png)