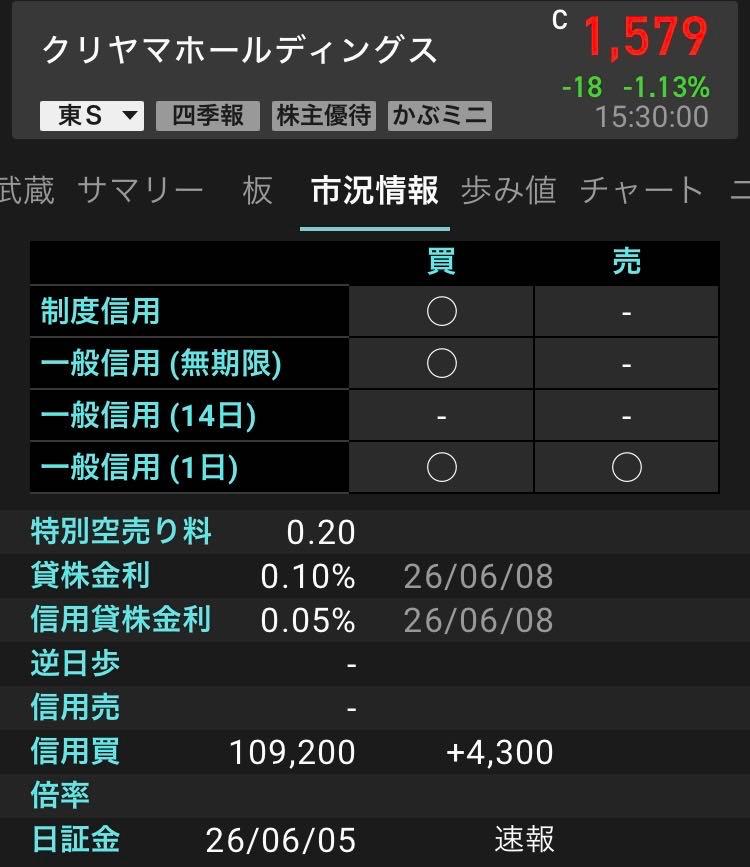

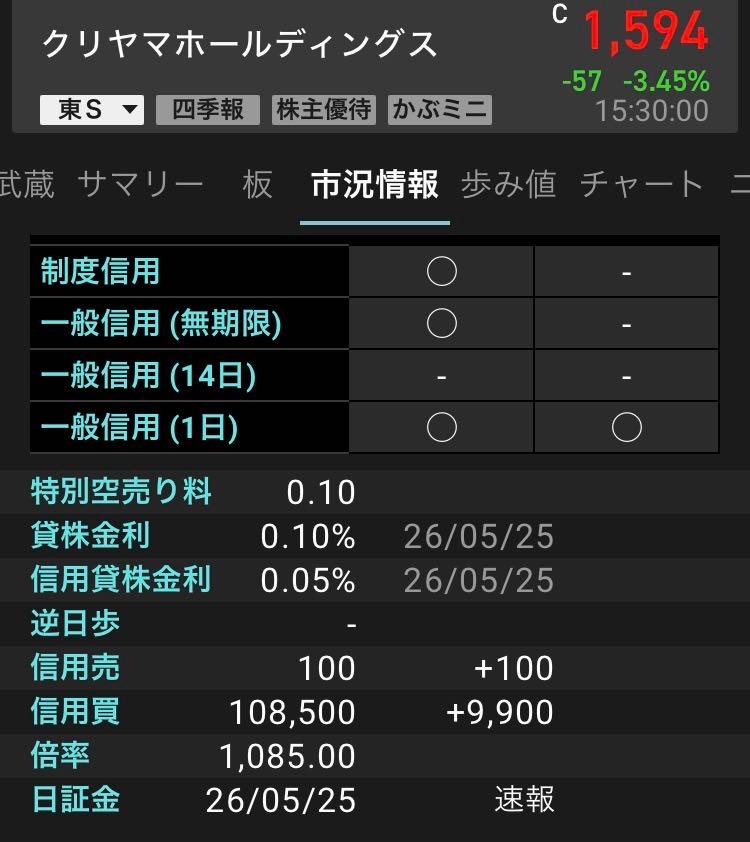

クリヤマHDは業界的にはゴム業界に分類されいる会社だと思うわけですが、

ゴム業界の会社というのは割安放置が多い傾向。

これはゴムという業態が、市況的な要素があり、

業績の振幅がはげしく、その分、株式のリスクプレミアムが

多めに評価されてしまうことが株価の引き下げにつながると

いうことなんだろうけども、

実は、クリヤマの場合、

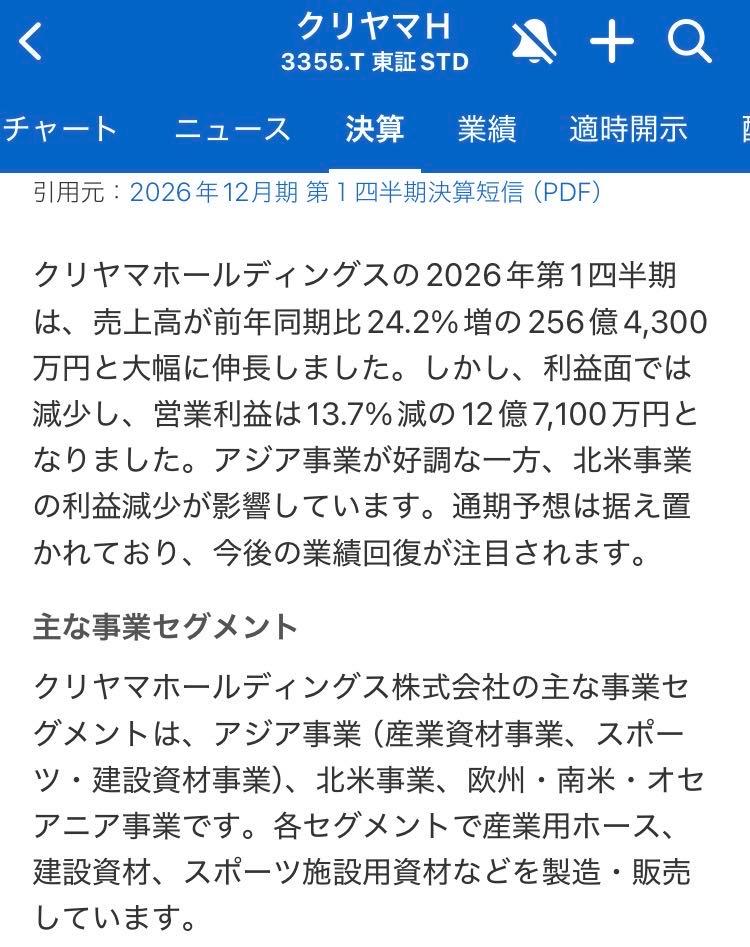

過去の業績を振り返ってみると、実は非常に安定して業績を残してきている。

前回最終赤字になったのは、実に20年以上前の2005年の3億円強の最終赤字が最後。

それ以外の年は、リーマンもふくめて、常に営業・経常・純利益まで黒字を確保している。

さらに近年は、会社側の施策が非常に的を得てきているため、業績が安定してきている。

業態が地味というのもあるが、現在の株価は過小評価が過ぎる。

業績の安定性・成長性も考えれば、PBR1倍は普通に超える実力があるし、

なんなら、PBR1.5倍までいける実力はある。

資本政策をもっと積極的にやって、株価を安定的に上昇するように

コントロールするだけでいいのに、そこをまだサボっているのが残念。

今の経営者に唯一足りないのは、その点。

返信

投資の参考になりましたか?

![あなたのポートフォリオを診断してみませんか?[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202607/adviser-navi_600_240.png)