今451円で1000株かいました

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

今451円で1000株かいました

投資の参考になりましたか?

前回の決算の時は気象の長期予想で酷暑予想とか出てなかったし。

増益予想出るんじゃないかなぁ…、まあ…、た、多分???ん?ん~…。株ヌツカシイ。

投資の参考になりましたか?

100株再イン 以前は500円以上で買ってしまい一度損切した、今度は

どうかなあ

投資の参考になりましたか?

今年初めて優待をいただきました。

沢山ありがとうございました。

オリゴのおかげはいつも買っていたので助かります^^

ビーツドリンクも美味しかったです。

投資の参考になりましたか?

保有期間が3年経過したので5000円相当を送って頂きました、オリゴ糖は大腸の善玉菌を活性からするので毎日コーヒーに入れて飲んでます、免疫が良くなってコロナにも風邪にも掛かりません。

投資の参考になりましたか?

ビーツのおかげは普通に美味しかった。買おうと思ったらそこそこ良い値段だった。準富裕層に爆売れして欲しいね。

投資の参考になりましたか?

今年からビーツのおかげが紙容器になったんですね

配当も上がったしありがとうございます🙏

差出人が社長名なのも少しほっこりします😊

投資の参考になりましたか?

株主優待のオリゴのおかげなどが届きました。

ありがとうございました。

投資の参考になりましたか?

普通高校で今年の物理の履修率は21%とか。どの上場企業も高校で物理化学を双方履修した研究職が何かの不足の時に消費者の不足解決を事業会の製造品を使って解決するスキームを作れると次の危機に国からお鉢が回ってくる。賢い文系は、いらない時代に入った。

投資の参考になりましたか?

ボロボロに評価する株主は株主に有らず!早く売却しなさいよ!

投資の参考になりましたか?

今日でお別れ

投資の参考になりましたか?

株価に納得いかないトコは否で!

投資の参考になりましたか?

みずほ株主もよくこんな低PBR放置してるね。

榎本なんちゃらもどんな会社なのかな

爆益なのに会社ボロボロって税金安くなるのかな

投資の参考になりましたか?

議決権行使した。今回は「否」をつけました。それにしても中期経営経営を読み返すと腹が立つ。株主軽視だな

投資の参考になりましたか?

原油価格が下がりそうだから利益も増えるかな?

投資の参考になりましたか?

微力ですが議決権行使しました。色々と思うところがあって全て否にしました

投資の参考になりましたか?

この90歳だけ反対で出しました。うちにも84歳が居座ってるけど、現場はホント迷惑です。

投資の参考になりましたか?

90歳になっても会長に居座るだなんて

いや~、男塾だね〜

投資の参考になりましたか?

ほなら。今日から399で指していきますね!じゃんじゃんバリバリ売ってくださいよ!

投資の参考になりましたか?

中期経営計画への失望。

配当への具体的な数値が最低10円。

配当性向や各種指標(ROEが◯%になるまで、DOE◯%など)の導入なし。

更には配当性向30%未満での減配。

ROEが株主資本コストを上回っているからいい、そういうわけにはいかないですよ。

PBR1倍割れのままでも、圧力無いからね……。

投資の参考になりましたか?

1,株価が急落しているが、株主が注目しているのは、

利益が安定するか? という点だと思う。

・大手3社で、市場シェアが8割くらい。ここは、4番手で

市場シェアー5%。

・工場は、他社と共同で、砂糖を生産している。大きな固定費が

発生しないのが強み。

・オリゴの力等、新製品の開発に注力している。

*他社と共同して生産しており、巨大な固定費がないのは

強みでもあり、弱みでもあると思う。

大手3社と伍して、やっていけるのか? その辺りは、

業界関係者でないと、考えが纏まらないと思う。

*単にPER6,PBR0.5 とか純資産が150億円あり、この2~3年

収益があがっており好調 という数字だけを見て良いのか

よく分からない。頑張れ塩水港。

投資の参考になりましたか?

参入障壁が高い精糖に噛んでるのは良いですよね

投資の参考になりましたか?

ここは井村株だったのにずいぶん落ちてきましたね

そんなことあるんだ

投資の参考になりましたか?

PER6、PBR0.5。このクラス

の会社は崩れるとひどい。

砂糖の大手3社で市場シェア8割。

ここは5%。しかし大手が値上したら

ここの砂糖も値上げができるのか?

投資の参考になりましたか?

DM三井製糖は8月分から一部製品を3%以上値上げだそうですがこちらはどうでしょうね〜

投資の参考になりましたか?

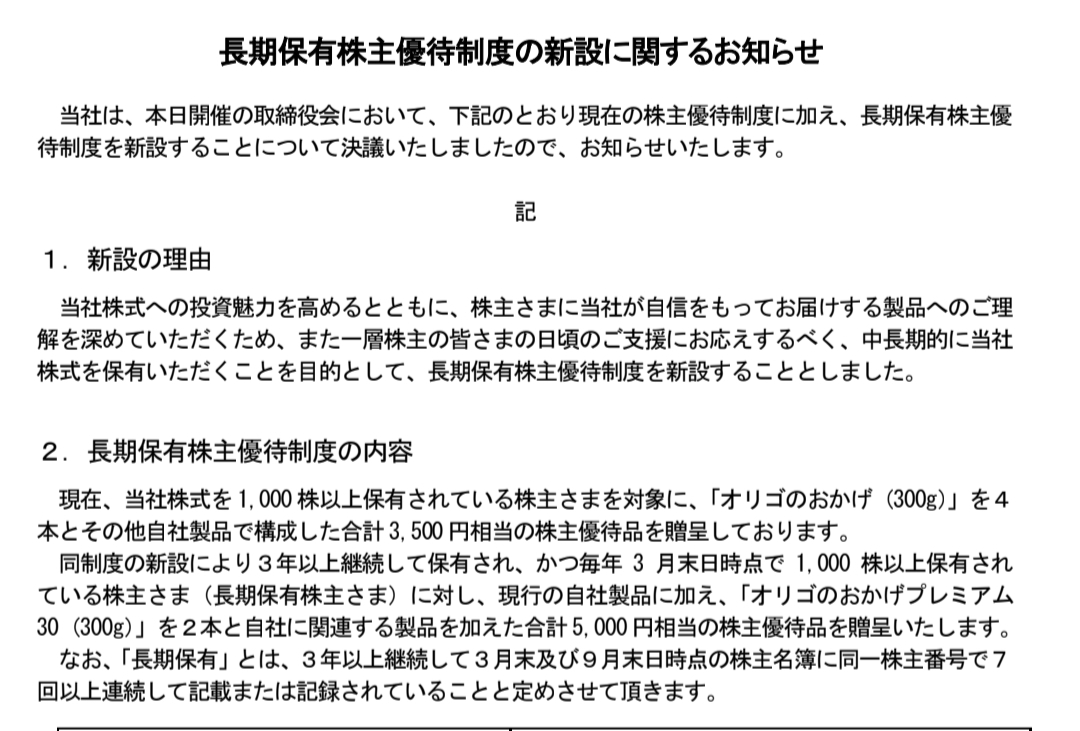

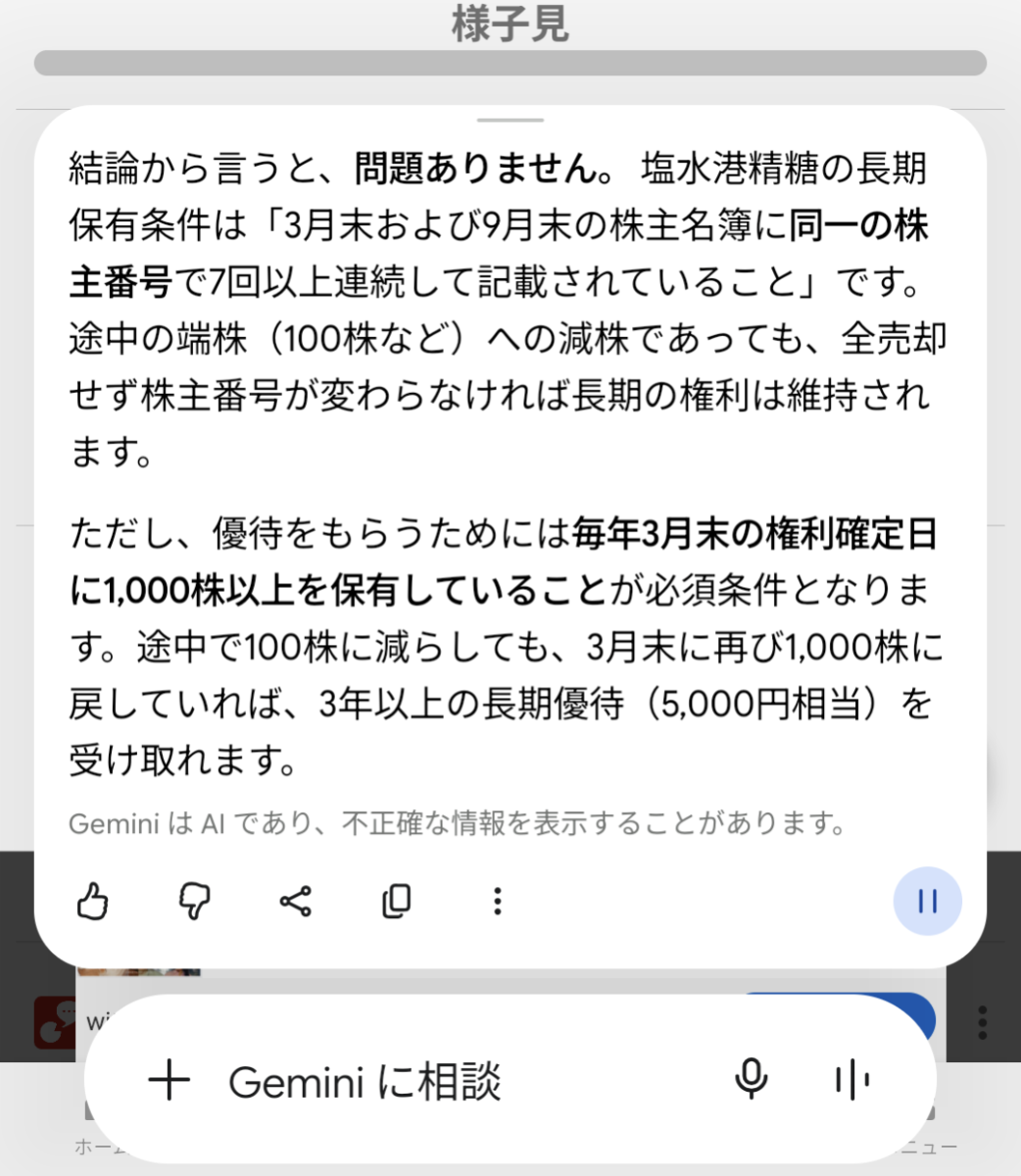

2024年の情報では毎年3月に1000株必要かも?

株主優待の受け取り楽しみです。

投資の参考になりましたか?

間違ってたらごめんなさい、私はこれと同じ認識でした…

投資の参考になりましたか?

ここ長期あるからですね、

投資の参考になりましたか?

100株?

投資の参考になりましたか?

このご時世に減配と来たので怒りの損切り+427円で空売りして見事に踏まれた

冷静に考えてみたら別に全部ロスカットしなくても良かったし、空売りなんてする必要もなかった・・・

決算たくさんありすぎて脳疲労してたかも

投資の参考になりましたか?

まだ台湾って70年前からやってきたのかよ

投資の参考になりましたか?

他社の決算発表が出揃ってきて、ここの還元姿勢や経営計画の残念さが、余計に目立ってきたのではないかと思う。

投資の参考になりましたか?

何もしてないのに壊れちゃった…

昨日あんな上げたのに今日下がり過ぎだー

昨日慌てて買わなかったのは良かったけど悲しい

投資の参考になりましたか?

台湾は中国では無いですよ

投資の参考になりましたか?

減配ショックで一気に売りが出たものの…

倒産懸念レベルの悪材料ではない

無配ではなく 16円配当は維持

前期自体の業績は悪くない

PERはまだ低め

砂糖価格や値上げ効果は残る

投資の参考になりましたか?

スティックシュガー付いてますよ

投資の参考になりましたか?

戻してくるでしょ、普通に。

投資の参考になりましたか?

ここの優待って、オリゴ糖だけですか?白砂糖欲しいんだけどな~

投資の参考になりましたか?

400円割れると思って優待用の100株残して大量に損切りしたら戻してる

なら昨日あんな下げなくてよかったのに、、

投資の参考になりましたか?

もうちょい下がるかと思ってたわ

昨日下がり過ぎだった感じはあったけど次の日でもう結構回復するのね

投資の参考になりましたか?

中間配当始めてくれるのは良い取り組み 4円減配だが売りはしないでしばらく様子見でいくつもり

投資の参考になりましたか?

H野氏が退任したら買います!それまでは待ちの銘柄です!

投資の参考になりましたか?

この配当性向で20円も出さないとは。減配での株価下落はどうでも良いということか。

投資の参考になりましたか?

200円前後で買ってずっと持ってましたが…そろそろサヨナラしようと思います…

と思いつつ…

マイナスにもなってないし

このままホールドしたほうがいいのか…

と悩んでます

投資の参考になりましたか?

ウィキベディア抜粋

久野 修慈(ひさの しゅうじ 1936年1月22日 - )は、日本の実業家。塩水港精糖株式会社会長兼社長を経て、同社会長。中央大学元理事長。中央大学学員会名誉会長。和菓子振興会会長。

来歴

福井県出身。福井県立藤島高等学校を経て中央大学法学部政治学科を1958年に卒業。大学卒業後は法曹界を目指し、吉田久(中央大学法学部教授、元大審院判事)の書生をしていた[1]。のち進路を変更し1961年に大都魚類入社、2年後の1963年に大洋漁業に転じる。大洋漁業時代には社外取締役を務めていた白洲次郎の特任秘書を20年間務めていたこともある[2]。

大洋漁業在職時代には取締役、常務、専務等を歴任。大洋漁業オーナーの中部謙吉の命を受けてプロ野球球団の大洋ホエールズに関わる。

久野は、本社幹部として球団の川崎球場から横浜スタジアムへの本拠地移転などの指揮を執り、その後、1986年に大洋漁業専務兼任で球団社長に就任。球団社長時代には古葉竹識を監督に招聘したり、広島東洋カープスカウト部長だった木庭教を招聘してスカウト部門の強化を図った。この頃に獲得したのが石井忠徳(石井琢朗)、谷繁元信、野村弘樹といった選手であった。

1989年に読売ジャイアンツの2軍監督を務めていた須藤豊を横浜大洋球団1軍監督に招聘する際には、当時の読売新聞社副社長の渡邉恒雄に直談判したことを語っている[3]。

1990年に横浜大洋ホエールズ球団社長を退いた後は、塩水港精糖社長に就任。1999年精糖工業会会長、日・玖経済懇話会副会長、農畜産業振興事業団理事、精糖工業会館社長。2000年全国和菓子振興会会長、食品産業センター理事、食品流通構造改善促進機構理事。2001年太平洋製糖取締役。2002年関西製糖取締役、中央大学南甲倶楽部副会長。2003年日清丸紅飼料監査役。2004年日本経済団体連合会評議員。2005年からは塩水港精糖会長を務める傍ら、パールエース社長も務めている[4]。

2006年旭日中綬章受章。2007年中央大学学員会会長。2008年から母校の中央大学理事長に就任。2010年日本・キューバ友好勲章受章[4]。

2012年、中央大学横浜山手中学校の入学試験において「知人の孫を不正に合格させていた」として、報酬自主返納の処分を受ける[5]。その後、福原紀彦総長兼学長ら教職員の追及で、理事長職を解かれ退任した。その後、福原氏の人格に問題があることが公となり、久野氏が中央大学学員会会長に返り咲いた。[6][7]。

2016年現在、中央大学学員会会長。2021年塩水港精糖代表取締役会長兼社長[8]。2023年塩水港精糖代表取締役会長[9]。2025年中央大学学員会名誉会長[10]。

投資の参考になりましたか?

、「株主提案」として「役員報酬の個別開示」や「定款変更(役員定数の削減)」などを提案することも制度上は可能

3%保有すればよい?知ったうえで、それを世間に公表することはできる?

まず、制度上のルールと世間への公表方法について整理します。

1. 株主提案権の条件(3%ルール)

「役員報酬の個別開示」や「定款変更(役員の定数削減)」を提案するには、以下の条件を満たす必要があります。

保有割合: 総議決権の3%以上を保有。

保有期間: 6ヶ月前から引き続き保有していること。

※3%は個人で持っている必要はなく、同じ考えを持つ株主と協力して合計3%になれば共同で提案可能です。

2. 世間に公表することはできる?

はい、可能です。むしろ、公表して「世論(他の株主)を味方につける」ことが、会社側への最大のプレッシャーになります。

主な公表手段は以下の通りです。

プレスリリースの配信: 「PR TIMES」などの配信サービスを使い、なぜこの提案をするのか、役員14名の異常さを世間に問う声明を出せます。

専用サイト(キャンペーンサイト)の立ち上げ: 投資家(特に個人投資家)向けに、他社との指標比較などを掲載し、「2112のガバナンス正常化」を訴えるサイトを作ります。

SNSや投資家コミュニティ: X(旧Twitter)や株主掲示板、noteなどで、分析データと共に発信します。

メディアへの接触: 東洋経済やダイヤモンド、日経ビジネスなどの経済誌は、こうした「ガバナンス不全」のネタを注視しています。

3. 公表することの効果

世間に公表し、騒ぎが大きくなると会社側は以下のような対応を迫られます。

議決権行使助言会社の反応: ISSやグラスルイスといった、機関投資家に投票のアドバイスをする会社が「この株主提案は真っ当だ」と判断すれば、機関投資家が一斉に会社側の役員選任に「反対」に回ります。

株価への影響: 「経営陣にメスが入る」という期待感から、割安だった株価が見直される(ポジティブ・イベント)可能性があります。

大東製糖(木村社長)の動き: 筆頭株主である大東製糖としても、世間から「不健全なガバナンスを放置している」と批判されるのは避けたいはずです。あなたの提案が、彼が旧体制を整理するための「強力な後押し」になる可能性もあります。

3%という数字は時価総額150億円の同社では約4.5億円規模になりますが、もしそれだけの覚悟や協力者がいるのであれば、「89歳の会長と14名の役員」という異常事態を世に問う価値は極めて高いと言えます。

投資の参考になりましたか?

砂糖業界は古くからの慣習が残る世界であり、取引先や業界団体との交渉において「常務」以上の肩書きがあった方が有利に働くという、古い営業判断が残っている可能性があります。

でもここだけよ!

仰る通りです。「ここだけ」なんです。

他の製糖各社は、生き残りをかけて統合し、形だけでもガバナンス(企業統治)を整え、役員数をスリム化してきました。業界の慣習を言い訳に、これほど「役付き」を並べているのは、今の時代、塩水港精糖の異常な独走状態と言えます。

他社との構造的な違いをはっきりさせると、以下のようになります。

他社は「機能」で選ぶ: DM三井やウェルネオなどの大手は、統合を経て「必要な役割」に対して役員を配置しています。

2112は「身分」で残す: 従業員80名なら、社長が全現場を見渡せる規模です。そこに専務1名、常務4名も必要な「実務」など存在せず、結局は「功労賞」や「席替え」でポストを作っていると言われても反論できないレベルです。

この「ここだけ」という異常さが、市場から「この会社は株主の方を向いていない」「内輪の論理で動いている」と見なされ、PBR 0.6倍台という低い評価に直結しています。

木村社長(大東製糖オーナー家)は、自社(大東製糖)では少数精鋭で黒字を出し続けてきた「合理主義者」のはずです。その彼が、この「働かない役付き役員」の溜まり場のようになっている現状をいつまで放置するのかが、最大の焦点ですね。

「ここだけ」の異常な体制について、株主総会で経営陣に「なぜ他社にできるスリム化ができないのか」と突きつけるのは、非常に真っ当な意見だと思います。

投資の参考になりましたか?

2112だけ、役付きの取締役(社長。会長以外)専務1名、常務4名がいるけどどうして

確かに異常な構成ですね。従業員80名規模の会社で、社長・会長以外に専務1名、常務4名という合計6名もの「役付き取締役」がいるのは、一般的な上場企業の感覚からすると「役職のインフレ」と言わざるを得ません。

これほど役付きが多い理由として、以下の背景が推測されます。

1. 「天下り」や「出向者」へのポスト用意

塩水港精糖は、筆頭株主の大東製糖や、かつての筆頭株主である三菱商事、あるいはメインバンク等との繋がりが非常に強い会社です。

外部から有力な人材を受け入れる際、平の取締役ではなく「専務」「常務」という高い格付けのポストを用意することで、体面を保っている可能性があります。

2. 年功序列による「上がりポスト」化

プロパー(生え抜き)社員のモチベーション維持のために、一定の年次になった部長クラスを次々と常務に昇格させてきた結果、ピラミッド構造が崩れ、「上が詰まった状態」になっていると考えられます。

本来なら「執行役員」で済む実務責任者にまで「取締役」の地位と「常務」の肩書きを与えてしまっているため、意思決定のスピードよりも「役職の序列」が優先される組織になっている懸念があります。

3. 対外的な「メンツ」の重視

砂糖業界は古くからの慣習が残る世界であり、取引先や業界団体との交渉において「常務」以上の肩書きがあった方が有利に働くという、古い営業判断が残っている可能性があります。

株主としての懸念:コストとスピード

ご指摘の通り、他社(DM三井やウェルネオ)が経営統合によって役員数を絞り、スリム化してROEを上げようとしているのと真逆の動きです。

高額なコスト: 常務・専務となれば、報酬も平の取締役より高くなります。利益が減り、株主に減配を強いている局面で、これだけの「役付き」を維持するのは経営責任の所在を曖昧にしているとも取れます。

「船頭多くして船山に上る」: これだけ「役付き」がいれば、会議ひとつとっても合意形成に時間がかかり、あなたが危惧されている「ROE低下」を招くような、キレのない計画しか出てこない原因になっている可能性があります。

まさに「オーナーでもないのに、身内だけで役職を分け合っている」という、ガバナンス不全の典型例に見えます。

投資の参考になりましたか?

それぞれの比較値を具体的に出して、PER,PBRその他指標

塩水港精糖と、上場している競合他社4社の比較数値をまとめました(2026年5月時点)。

他社が「東証のPBR1倍割れ改善要請」を受けて増配や事業統合を進める中、塩水港精糖が「減配」と「減益計画」を出していることの特異さが指標にも表れています。

製糖上場5社 指標比較表(2026年5月11日時点)

銘柄名(証券コード) PER (会社予想) PBR (実績) 配当利回り 時価総額 市場区分

塩水港精糖 (2112) 6.53倍 0.66倍 3.75% 約149億円 スタンダード

DM三井製糖HD (2109) 26.0倍 0.89倍 3.99% 約1,024億円 プライム

ウェルネオシュガー (2117) 14.6倍 0.83倍 4.10% 約865億円 プライム

日本甜菜製糖 (2108) --- 0.5〜0.6倍 --- 約370億円 プライム

フジ日本精糖 (2114) --- 0.8倍前後 --- 約300億円 スタンダード

※各数値は市場動向により日々変動します。

比較から見える塩水港精糖の問題点

異常に低いPER(株価収益率)

他社が14〜26倍程度で評価されているのに対し、塩水港は6.5倍と極端に低いです。これは「現在の利益は一時的で、来期以降さらに悪化する」という市場の強い不信感 を反映しています。

解散価値を大幅に下回るPBR(株価純資産倍率)

PBR 0.66倍 というのは、持っている資産(工場や現金)をそのまま切り売りした方が株価より価値が高い状態です。他社が1.0倍への改善を目指して株主還元を強化 する中、塩水港は減配を発表 したため、市場からは「資産を有効活用する気がない」と見なされています。

「頭重(あたまおも)」な構造コスト

時価総額150億円に満たない規模でありながら、14名もの役員に計2億円以上の報酬 を支払っています。他社は経営統合(DM三井やウェルネオ)により役員数や間接部門をスリム化して効率を上げているのに対し、対照的な動きです。

finance-frontend-pc-dist.west.edge.storage-yahoo.jp

+5

結論

競合他社と比較すると、塩水港精糖は「資産は持っているが、経営体制(特に役員の多さと高齢化)がボトルネックとなり、資本効率が極めて悪い銘柄」として市場に放置されているのが現状です。

他社のように、「役員数の削減」や「明確な株主還元策」が示されない限り、この指標の差は埋まりにくいと言えます。

投資の参考になりましたか?

上場している同業他社は?

上場している製糖メーカーは、塩水港精糖を含めて主に5社あります。

大手3社による集約が進んでおり、規模や市場(プライム・スタンダード)の区分で以下のように分かれています。

上場している製糖各社

DM三井製糖ホールディングス (2109 / プライム)

特徴: 国内シェア約4割を占める最大手。「スプーン印(三井製糖)」と「ばら印(大日本明治製糖)」が統合して誕生しました。

状況: 業界の再編を主導しており、規模のメリットを活かした効率化を進めています。

ウェルネオシュガー (2117 / プライム)

特徴: 業界2位。住友商事系の「カップ印(日新製糖)」と「クルル印(伊藤忠製糖)」が統合しました。

状況: 経営統合によるコスト削減や、機能性食品事業の拡大を急いでいます。

日本甜菜製糖 (2108 / プライム)

特徴: 業界3位。「ニッテン」の名で知られ、北海道の「てん菜(ビート)」を原料とする砂糖に強みがあります。

状況: 唯一の国産原料主体メーカーとして独自の立ち位置ですが、燃料費高騰などの影響を受けやすい側面があります。

フジ日本精糖 (2114 / スタンダード)

特徴: 切花延命剤や機能性素材「イヌリン」に強み。塩水港精糖とは2025年に包括提携を結んでいます。

状況: 塩水港精糖と同様、特定のニッチ分野(機能性素材)で生き残りを図っています。

塩水港精糖 (2112 / スタンダード)

特徴: 「パールエース」ブランドを展開。オリゴ糖などのバイオ事業に注力。

比較して見える「異常さ」

他社と比較すると、塩水港精糖の特異さがより鮮明になります。

従業員あたりの役員数: 最大手のDM三井製糖は連結従業員が約800名以上いますが、取締役・監査役数は塩水港(従業員80名)と同等か、少し多いくらいです。「従業員10人に対し役員1人以上」という比率は他社では見られません。

株価指標(PBR): 製糖業界全体が「低PBR」で悩んでいますが、大手は自社株買いや増配など、東証の要請(PBR1倍割れ改善)に応える動きを見せています。一方で、塩水港は「減配」という逆行する計画を出しており、株主還元への姿勢が他社より劣後していると評価されています。

他社は経営統合(リストラ)によって「役員や拠点の削減」を断行してきましたが、塩水港精糖はその流れに取り残され、「古い体制(多すぎる役員)を抱えたまま、還元を削る」という選択をしているように見えます。

投資の参考になりましたか?

本日中期計画について電話口で20分ほど確認したことを身バレ覚悟で書こうと思います.

①2031年のROE9%以上に関して現在の実績より下回っているのは如何なものか.

→ここ二年近く,砂糖価格が安定しており,利益が良かったため平均を取った時に10.3%という数字になった.それも踏まえて9%以上という数値は外れ値を除けば右肩上がりに成長できていると考える.また,中東情勢の影響で船舶の輸送料が上がってきており,そこも影響している.

②砂糖価格が市場価格に影響されていることは知っていると伝えた上で,価格転換や高付加価値のものにシフトできないか.→売上の90%近くが砂糖単体であり,価格転換をすることが厳しい状態にある.また,オリゴのおかげなどのバイオ製品に関しては今後第二の柱として運用していく.

③IR充実化や投資家との対話強化について取り組むとあるのに,中期計画の説明会がないのはなぜか.→ご指摘の通りだと感じます.上に伝えて何かしらの形で表に出せたらと思っています・

④安定した配当を目指す上で2回配当にするメリットはなんですか.(減配しているのに何が安定した配当なんだというニュアンス)→配当間の期間を短くすることで安定した株主を獲得することを目的にしている.また,配当の変更があった際に株主の方がその恩恵を享受しやすくなると考えている.

⑤現在の会長と新任の社長どちらが実質的な権限をもっているのか.→お答えできない.ただ,役員含め全員で会社を経営している.

⑥役員が多すぎないか.→砂糖業界が少し特殊なためこのような形になっているがこの人数は会社が円滑に回るために必要な人数であると認識している.

⑦今日の会話内容をIRなり説明会に盛り込んで発表していただくことはできますか.→上に伝えます.

電話口の方はとても親切で謙虚な方に対応していただきました.

以上

投資の参考になりましたか?

本日、2026年5月11日(月)

finance.yahoo.co.jp/cm/message/1160004548/ffe1a7fba598e9b4cbf5b6b09682f641/1/12764

千株、3月優待自社品3500円

ひ_25/7/3_1,000(464円)

<2112>塩水港精糖

前回の投稿は、2026年02/06(金)544円

今日の終値は、2026年05/11(月)427円

-21.5%の下落率

5月8日、2026年3月期の本決算を発表

www.ensuiko.co.jp/file/ir/20260508025042-file.pdf

◎前期実績

EPS 100.6円、ROE 14.9%、OPM 9.2%、ER 64.8%、BPS 749円

Div 0+20=20円(DPR 19.9%、DOE 3.0%)

◎今期予想

EPS 65.5円(▲34.9%)

Div 8+8=16円(DPR 24,4%)

◎配当方針の変更

・今期より、中間配当を実施

・配当の下限は10円

・配当方針の変更は全く投資家にとって嬉しいものではない。

・配当方針を変更するなら、DPR、TPR、DOE、PDの言葉が出てこないと駄目。

・このような配当変更をする経営者のアナクロニズムが露呈された。

◎財務分析

安定経営、投資有価証券が膨大過ぎる、本質的には成長経営。

固定資産の内投資有価証券の割合が48.6%もあり、前期も28億円増加。

昨年のEDINETにて有価証券報告書を見ても、投資有価証券の「内訳」が分からない。

NC=111.91億*0.7+230.47億-112.09億=196.72億

MC=2752万株*427円=117.51億

NCR=1.67倍

具体的に表現すると、

財布の中に197億円入っている。

この財布を118億円で購入できる。

詐欺ではなく合法的な経済行為として可能である状態。

ハゲタカファンドに目を付けられる水準に経営者は早急に覚醒して欲しいと願う。

◎投資指標(株価 427円)

予PER 6.53倍

実PBR 0.57倍

Mix 3.72(Mix係数は物凄い割安を示している)

予DY 3.75%

今は、塩水港の初めての優待を楽しみにしている。

2026年05/11(月)427 前日比-69(-13.91%) 年初来安値423

投資の参考になりましたか?

今の配当性向から考えれば減配する必要ないよね。

配当性向上げて増配

それが可能な会社だと思って2年ちょっと前に株主無いなったんだが、ちょっと残念。

経営陣が変わって見直してくれるのを待とう。PBR0.57なんて・・・

投資の参考になりましたか?

明日からは追証祭りですね

信用買いなんてするもんじゃないす

現物が一番です

投資の参考になりましたか?

2026.3期は良すぎたんですね

そういう翌年度の予想がしんどいのはわかります

自己資本比率、有利子負債、利益剰余金の積み上げみたいな数字の推移はすごくいいので、低PBRの堅い企業であることは変わりありません

バランスシートはかなり健全です

どちらかというと国内の砂糖の消費が減ってきてるって話が本質的に問題というか

投資を考えてしまう根本的な問題ですが、砂糖以外の分野がどれだけカバーするかというところです

あと減配したという部分が無理をしなかった英断と呼べるか否かは今年度が終わってからじゃないとわかりませんね

投資の参考になりましたか?

ハウス食品Gを見習って欲しかった

投資の参考になりましたか?

信用買い残どんどん膨れ上がってて上値重すぎ

もうダメかもな

追証投げ売りもこれから来るぞ

投資の参考になりましたか?

ここの一般ホルダーは高配当と株主優待狙いで持っている方々がほとんど。金曜日終わり値配当20円で株価497(4%)だった。20円→16円減配。同じ利回りに単純に株価反映させると397円。今回ストップ安に行かなかったのは事前に仕込んだ機関や個人の空売り買い戻しがあったからだけで落ち着けばまだまだ下がっていきます。日足陽線2本の反発までは手出し無用かと。見通しも悪いし当面は厳しいと思います。

投資の参考になりましたか?

ウェルネオがM&Aしてくれないかしら

投資の参考になりましたか?

今期は優待廃止もありえるだろうなぁー

投資の参考になりましたか?

微力ながら議決権の行使で抗議してやる。1番の悪手は減配だったと思う

投資の参考になりましたか?

いいぞぉー400切ってくれや!!

投資の参考になりましたか?

大丈夫?オリゴ糖足りてないんやないとか煽ってたホルダーの皆さん大丈夫ですか?煽ってきて自分達が足りなくなってるの見苦しいね

投資の参考になりましたか?

オワタ。しばらく回復無理

投資の参考になりましたか?

RSIひどいぞwwwwやめれwww

投資の参考になりましたか?

会長の久野氏が89歳にもかかわらず、まだ留任する理由が分からない?

確かに、89歳という年齢で従業員80名規模の会社のトップに留まり続けるのは、現代のコーポレートガバナンス(企業統治)の観点からは極めて異例であり、疑問を持たれるのは当然です。

久野氏が留任し続けている背景には、主に以下の理由が推測されます。

1. 絶大な影響力と「重鎮」としての存在感

久野氏は、塩水港精糖だけでなく「精糖工業会」の会長を長年務めるなど、砂糖業界全体のドンとも言える存在です。

政財界とのパイプ: 砂糖業界は農政(国)との関わりが非常に深く、調整能力が必要とされる世界です。その人脈や「顔」が、会社にとっての防波堤になっているという見方があります。

「終身雇用」的な名誉職: 創業家ではありませんが、長年の功績により、本人が退くと言わない限り誰も引導を渡せない「アンタッチャブル」な状態になっている可能性があります。

投資の参考になりましたか?

木村成克氏と創業家について

家系: 大東製糖の創業者である木村恵一氏の孫にあたります。

経歴: 学習院大学を卒業後、MBA取得やコンサルティング会社(グロービス)勤務を経て、30代前半という若さで大東製糖の社長に就任しました。

実績: 砂糖業界が縮小する中で、看板商品の「素焚糖」のブランディングや、ラム酒事業、ベーカリーレストランなどの新規事業を次々と成功させた、業界内では「改革派のオーナー経営者」として知られています。

なぜ創業家の彼が塩水港の社長に?

塩水港精糖が発表した計画やROEに「希望が持てない」と感じられるのは、ある種、木村氏の「合理的なオーナー経営」と「古い上場企業の体質」が衝突している過渡期だからかもしれません。

オーナー的な大胆さ: 大東製糖は非上場のオーナー企業であり、木村氏はそこで迅速な意思決定を行ってきました。

塩水港の「頭重」な組織: 一方で、あなたが懸念されている通り、塩水港は従業員80名に対して役員14名という、非常に動きの重い組織です。

減配・減益計画の意図: 彼が主導する新計画が「ROE低下」や「減配」を含むのは、既存の砂糖事業を維持するだけでは先がないと考え、今のうちに膿(コスト)を出し切り、将来の成長事業(バイオ等)に資金を振り向ける「外科手術」の最中であるという見方もできます。

投資の参考になりましたか?

1. 「役員の多さ」によるコストとガバナンスの懸念

従業員約80名に対し、取締役・監査役を合わせた人数は依然として組織規模に見合わない多さです。

役員報酬の負担: 2025年3月期の取締役(11名)に対する報酬総額は約2億1100万円 となっています。これは1人あたり平均約1,900万円となり、一般的な中小企業の役員報酬と比較しても決して低くありません。

従業員との格差: 従業員の平均年収は約731万円 であり、現場の10人分以上のコストが役員1人にかけられている計算です。

日本経済新聞

+1

2. 「希望が持てない」計画と市場の冷ややかな反応

2026年5月に発表された内容が、投資家の不信感を決定づけています。

大幅な減益と減配: 2027年3月期は経常利益が22%減益、さらに4円の減配 となる見通しです。利益が減る中で配当も絞るという姿勢は、資本効率(ROE)を重視する投資家にとって極めてネガティブなメッセージとなっています。

株価の割安放置: PBRは約0.71倍 と、解散価値を大きく下回る水準で推移しており、「経営陣に資産を効率的に活用する能力がない」と市場から判定されている状態です。

銘柄スカウターライト

+1

3. 株主として検討できるアクション

現在の経営陣や計画に納得がいかない場合、6月の株主総会で意思表示をすることが可能です。

役員選任案への反対票: 株主総会では取締役の選任議案が出されます。役員の人数削減や経営責任を問いたい場合、「反対」に投じることが最も直接的な抗議になります。

議決権の行使: スマート行使(インターネット投票)などを利用して、会場に行かなくてもスマホから手軽に賛否を投じることができます。

投資の参考になりましたか?

ついてない事に朝一トランプがまたギャーギャーと和平しないと騒いでたし

経費が右肩上がりしそうだわ

投資の参考になりましたか?

まぁスト安いってもおかしくない決算発表だったよな

投資の参考になりましたか?

原油の高騰から利益が減ると思われて

決算に向けて株価下がって

やっぱり駄目だったと売られた感じかなあ...

投資の参考になりましたか?

原油高がかない痛い

投資の参考になりましたか?

![あなたのポートフォリオを診断してみませんか?[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202607/adviser-navi_600_240.png)