プロフィール

エンジニアを経て保険業界へ転身。保険営業に携わりながらセミナーや社内勉強会、金融コラムの執筆と活動の場を広げ、2023年に株式会社400Fに入社。エンジニア時代に培った論理的思考を用いてお金の話をわかりやすく伝えることをモットーに、住宅・教育・老後資金など総合的なライフプランニングをご提案している。

中長期の資産形成の手段として、投資初心者の方におすすめしたいのが投資信託の積立です。投資信託はつみたてNISAや確定拠出年金でも取り扱われている金融商品なので、すでに積立を始めている方も多いでしょう。

ただ、初心者の方にとっては、投資信託は少し仕組みがわかりにくい金融商品かもしれません。本記事では、投資信託の仕組みや選び方をわかりやすく解説するので、特徴やメリット・デメリットを理解したうえで、上手に運用しましょう。(監修:金融オンライン・アドバイザー 松井大輔)

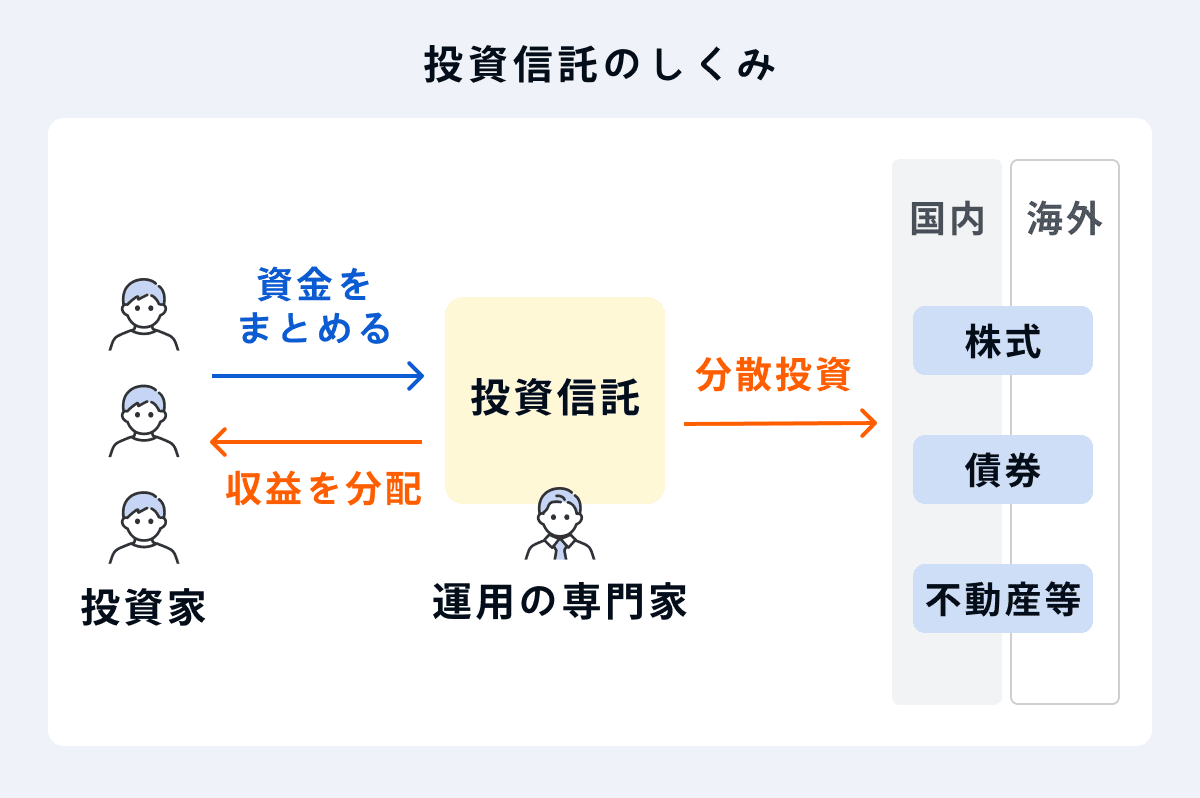

投資信託とは、さまざまな地域・種類の投資対象に、少額から分散投資できる金融商品です。投資信託は「基金」という意味の英語「ファンド(fund)」と呼ばれることもあります。

例えば、ここに「世界中の株式に分散投資したい」と考えている人がいるとしましょう。それを実現するには世界中の株式を買い集めなければならないため、巨額の資金が必要です。

でも投資信託なら、金融機関によってはわずか月100円から世界中の株式への分散投資ができます。なぜなら投資信託は、多くの投資家から資金を集めて巨額の運用資金を作り、さまざまな投資対象に分散投資を行い、得た利益を投資家に還元する仕組みの商品だからです。

投資信託は「さまざまな投資対象がバランスよく詰め合わせられている」という意味で、「幕の内弁当」や「ビュッフェ」に例えられることがあります。何十種類、何百種類の料理を自分で作るのは材料費や手間を考えると現実的ではありませんが、幕の内弁当やビュッフェなら、手頃な価格でいろいろな料理を楽しめます。投資信託もそれと同じイメージです。

金融オンライン・アドバイザー 松井さん:

投資信託は、さまざまな企業の株式・債券・REITなどを組み合わせたパッケージ商品です。そのメリットは、少額で複数の国・商品に広く分散投資ができること。投資の世界には、昔からリスク分散の重要性を伝えるために「卵は一つのカゴに盛るな」という有名な格言があります。1つの商品に投資するだけで、世界中の投資商品に分散投資ができる、非常に便利な金融商品が投資信託です。

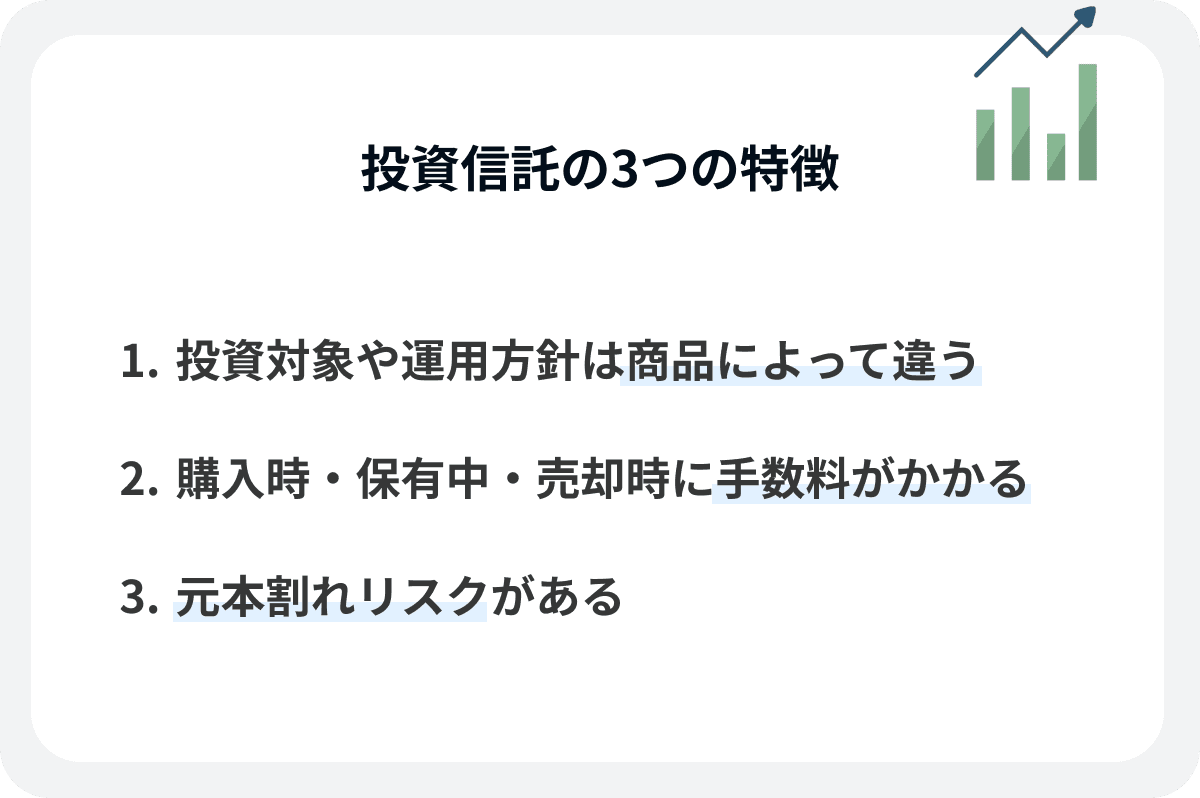

「投資信託がよくわからない」という方も、難しく考える必要はありません。まずは次の3つの特徴を頭に入れておきましょう。

投資信託の投資対象や運用方針は商品によって違い、例えば以下のようなものがあります。

<投資信託の投資対象・運用方針の例>

・世界中の株式に分散投資できる投資信託

・国内外の株式・債券に一定比率で分散投資できる投資信託

・専門家が選定した国内外の成長企業に分散投資できる投資信託

投資信託を積み立てる際は、自分がどのような運用をしたいか、どの程度のリスクを取れるかを考えたうえで商品を選ぶことが大切です。

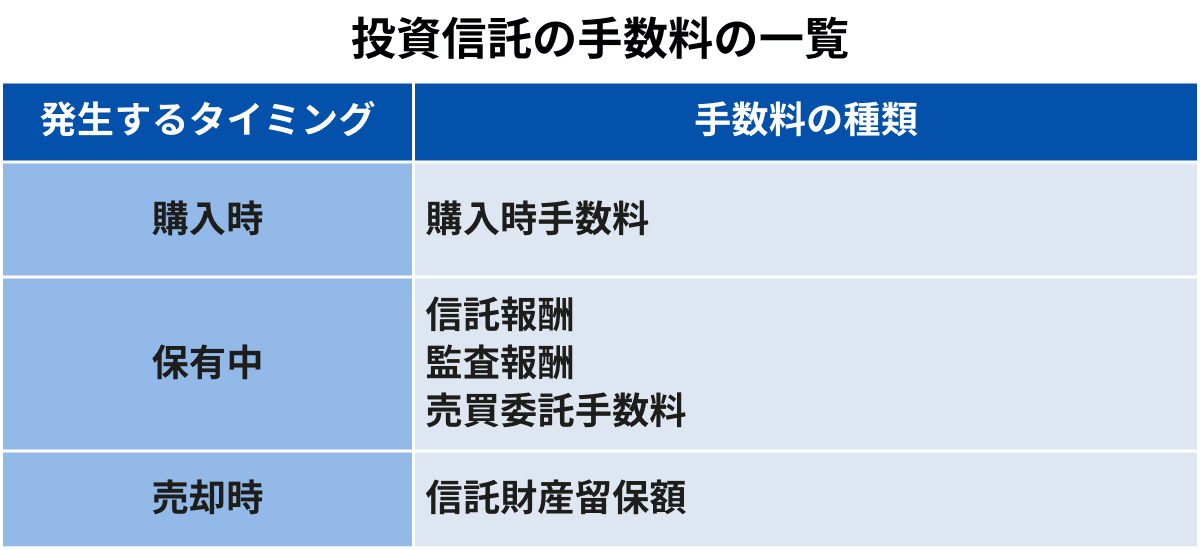

投資信託は、商品を販売し資金を集める会社(販売会社)・集めた資金を運用する会社(運用会社)・資産を保管する銀行(信託銀行)があって成り立つ商品です。そのため、購入時・保有中・売却時に手数料がかかります。

手数料の条件は販売会社や商品によって異なるため、購入前に必ず確認しましょう。なかには購入時・売却時の手数料がかからず、運用時の手数料(信託報酬)も0.5%を切る低コストな投資信託もあります。同じ投資対象・運用方針なら、手数料が安い投資信託を選ぶほうが有利です。

投資信託は分散投資によるリスク軽減効果が見込めますが、銀行預金のような元本保証はありません。購入タイミングや運用成績によっては元本割れリスクがあることを理解したうえで、投資信託を購入しましょう。

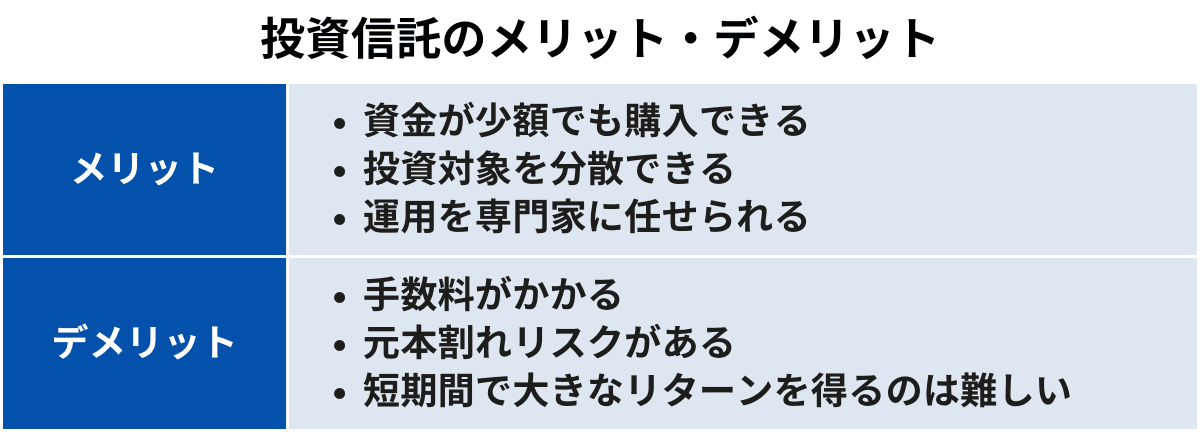

投資信託の気になるメリット・デメリットを見ていきましょう。

投資信託は金融機関によっては月100円から積立できるので、投資にまわす資金がなくても始められます。1本でさまざまな投資対象への分散投資ができ、管理も楽です。運用は専門家が代行してくれるので、自分で投資対象を選定したり、タイミングを見て売買したりする必要がありません。

ただし、投資信託は購入時・保有時・売却時に手数料がかかり、元本割れリスクもあります。投資信託で資産運用をする際は、手数料を比較しできるだけコストの低い商品を選ぶこと、自分にとって無理のない金額を積み立てることが大切です。また、投資信託は株式のように短期間で大きなリターンを得るのは難しい金融商品なので、長期運用を前提にする必要があります。

金融オンライン・アドバイザー 松井さん:

投資信託は、10倍株(株価が10倍以上に成長する銘柄)のように短期間で大きな利益を狙うのは難しく、基本的にはコツコツと長期にわたって資産形成をしていくものです。そのため人によっては、少々退屈な投資商品となってしまうでしょう。大きな利益を狙いたい方は、例えばメインの資産形成は投資信託を活用し、一部を個別株などで積極的に運用していく、いわゆるコア・サテライト戦略という運用方針がおすすめです。

証券会社・ネット証券 総合ランキングから証券会社を選ぶ

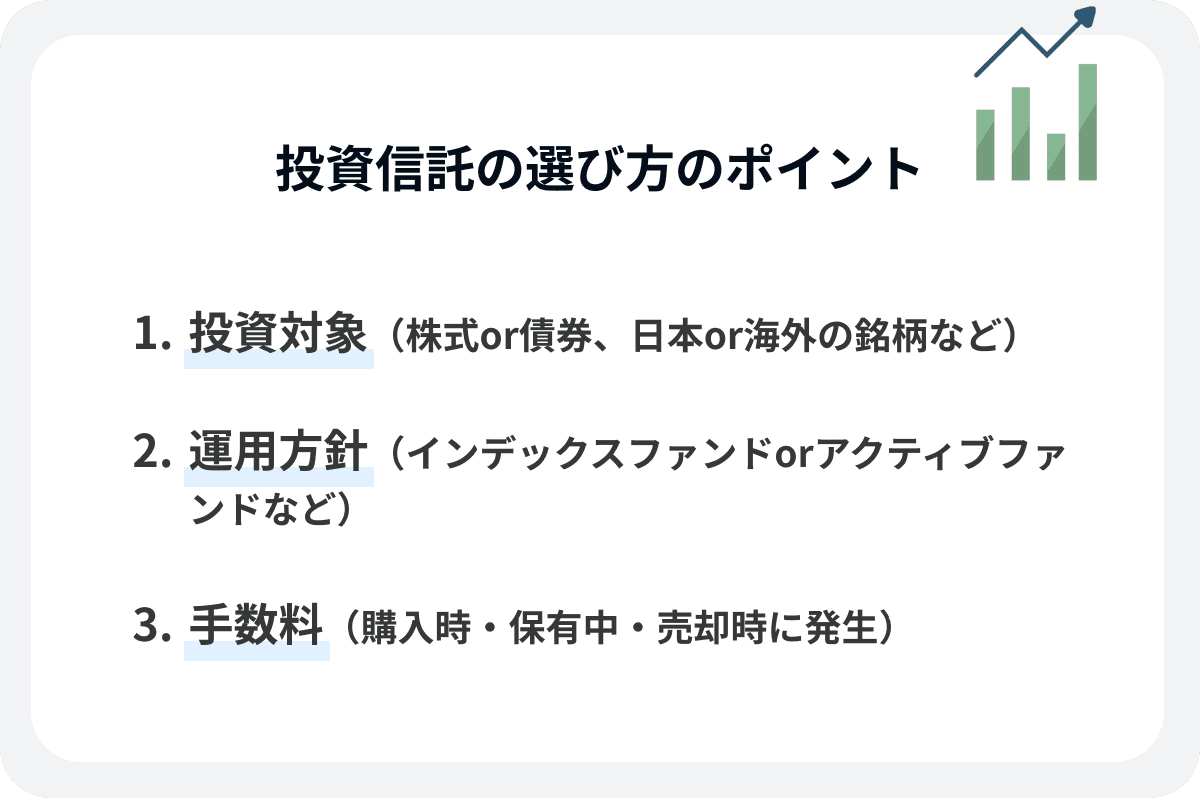

投資信託を選ぶ際は、まずは証券会社の検索機能やランキングを参考に、候補を絞り込むとよいでしょう。その後、候補に選んだ投資信託の目論見書をチェックし、購入する商品を決めるとスムーズです。

目論見書とは、運用方針や手数料率などの投資判断に関わる重要事項が記載された書類のことで、いわば「投資信託の説明書」です。目論見書を閲覧する際は以下のポイントを重点的にチェックし、自分の価値観に合う投資信託を選びましょう。

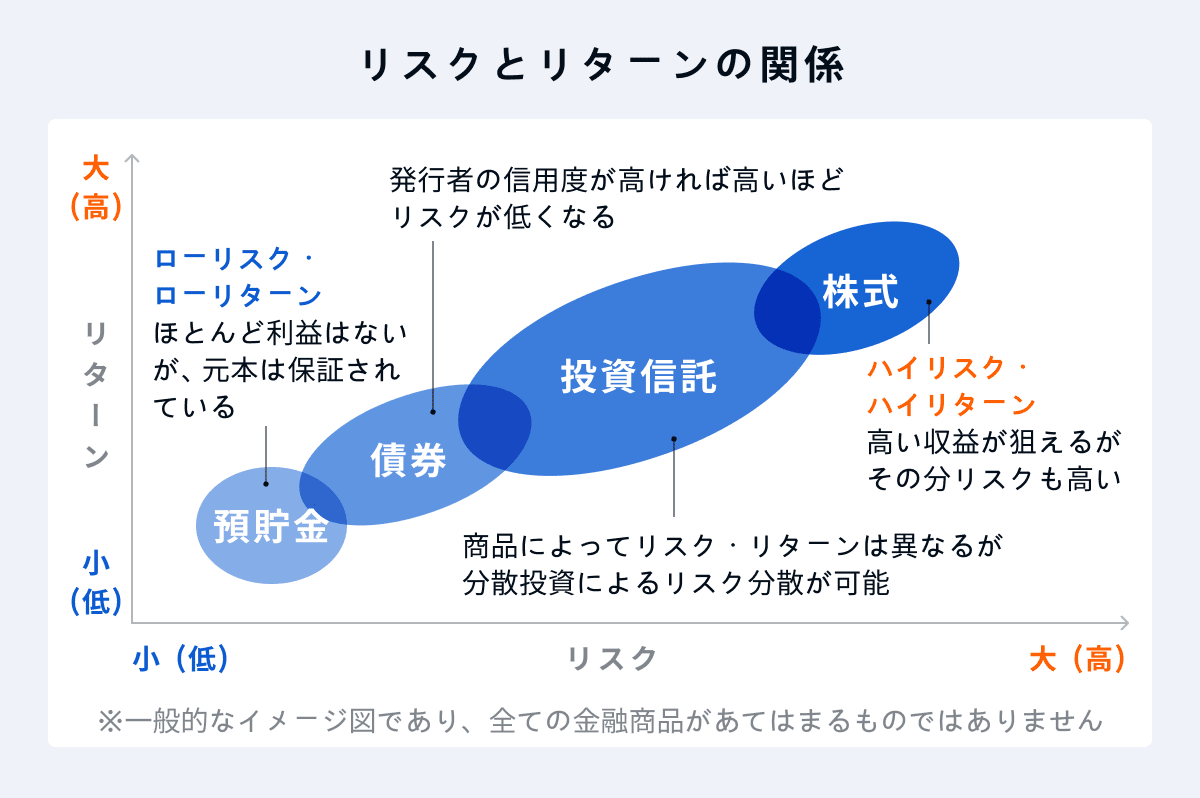

投資信託の投資対象が、株式なのか、債券なのか、そのほかの投資商品なのか確認します。一般的には、株式の割合が高いほどハイリスク・ハイリターンになり、債券の割合が高いほどローリスク・ローリターンになります。

また、投資対象の地域にも注目してください。世界中の金融商品に広く投資できる商品から、日本国内や米国など特定の地域の金融商品に絞って投資できる商品までさまざまあります。

<ポイント2>

投資信託は、運用方針によって「インデックスファンド」と「アクティブファンド」の大きく2つに分けられます。

インデックスファンドとは、日経平均株価やS&P500といった特定の指数(ベンチマーク)に連動する成果を目指し、機械的な運用を行う投資信託のことです。ベンチマークとなる指数が上昇すればインデックスファンドの基準価額も上がり、指数が下降すればインデックスファンドの基準価額も下がります。市場全体が活性化することによりリターンを得られるのがインデックスファンドです。

アクティブファンドとは、ベンチマークを上回る成果を目指し、専門家が投資対象の分析・調査や選定、売買を行う投資信託をいいます。投資対象の選定方法や、運用ルールは商品によってさまざまです。アクティブファンドは運用に手間がかかる分、インデックスファンドに比べ手数料が高い傾向にあります。

「インデックス」「アクティブ」「日経」「S&P500」など、商品名に含まれる単語から運用方針にあたりをつけることもできますが、細かい内容は目論見書を見なければわかりません。くれぐれも商品名だけで判断しないようにしましょう。

金融オンライン・アドバイザー 松井さん:

まずは大きく、「どこの国に投資するのか」「株式、債券、REITなど、何に投資するのか」「運用方針はアクティブファンド・インデックスファンドのどちらにするのか」の3点で考えてみると良いでしょう。一般的にはアクティブファンドの方がインデックスファンドよりも手数料が高い傾向にありますが、ご自身の運用方針を重視して選ぶことが大切です。

以下は投資信託の手数料の一覧です。

※手数料の種類は一般的な例です。

投資信託の平均利回りは3~10%が目安といわれています。投資信託の手数料が運用成果を上回ると損をしてしまうため、コストが高すぎないかを必ず確認しましょう。

初心者の方は、1本で幅広い地域・種類の投資対象に分散投資でき、なおかつ手数料の低い投資信託を選ぶとよいでしょう。三菱UFJ国際投信の「eMAXIS Slim」シリーズは、“業界最低水準の運用コスト”にこだわり、つみたてNISA対象銘柄にも選定されているため、初心者の方にもおすすめです。

<eMAXIS Slimの人気商品5選>(※1)

・eMAXIS Slim 全世界株式(オール・カントリー)

・eMAXIS Slim 米国株式(S&P500)

・eMAXIS Slim 先進国株式インデックス

・eMAXIS Slim バランス(8資産均等型)

・eMAXIS Slim 全世界株式(除く日本)

上記のうち、「eMAXIS Slim 全世界株式(オール・カントリー)」「eMAXIS Slim 全世界株式(除く日本)」は、2023年9月にも信託報酬の引き下げが決まっています(※2)。今後、類似の競合ファンドが手数料の引き下げに追随する可能性が高いため、eMAXIS Slimは長期の積立投資にもおすすめの投資信託です。

(※1)引用元:三菱UFJ国際投信(外部サイト)『投信ブロガーが選ぶ! Fund of the Year 2022』20位以内受賞

(※2)引用元:三菱UFJ国際投信プレスリリース(外部サイト)

つみたてNISA銘柄数ランキングで【つみたてNISAにおすすめの証券会社】を探す

少額から購入でき、さまざまな投資対象に分散投資できる投資信託は、初心者の方にもおすすめの金融商品です。

運用は専門家が代行してくれるので、商品さえ選んでしまえば、あとは淡々と積立を続けるだけ。難しい投資知識を身につけなくても、安定した資産形成が期待できます。その代わり投資信託の積立は、最初の商品選びが非常に重要です。本記事を参考にしつつ、自分に合う商品をじっくり探してみてください。

投資についてもっと知りたい方は、以下の記事をチェックしてみましょう。

株式とは?

株主優待ランキング

本記事に掲載されている情報は2023年8月29日時点のものです。NISA制度に関する最新の情報は、金融庁ホームページ(外部サイト)をご確認ください。

注記:

※ 本記事の内容は、情報提供を目的とするものであり、投資その他の行動の勧誘を目的とするものではありません。

※ 本記事の内容は、本記事内で紹介している商品やサービス等の仕様等について何らかの保証をするものではありません。本記事内で紹介している商品やサービスに関するご質問は当社では回答いたしかねます。

※本記事の内容は信頼できると考えられる情報に基づいて掲載していますが、作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事内で紹介している商品やサービスの内容が変更されている場合がございます。

※ 本記事の内容に基づいて被ったいかなる損害についても、当社は一切の責任を負いません。投資に関するすべての決定は、ご自身の判断で行ってください。各商品等のご契約やご投資に際して、所定の手数料や諸経費等(以下、手数料等)をご負担いただく場合や、価格の変動等により損失が生じる場合があります。商品ごとに手数料等やリスクは異なりますので、ご契約やご投資の際には事前に各商品等の契約締結前交付書面、目論見書等をご確認ください。

※ オカネコを運営する株式会社400Fは、金融サービス仲介業者です【関東財務局長(金サ)第1号 加入協会: 一般社団法人日本金融サービス仲介業協会】。

エンジニアを経て保険業界へ転身。保険営業に携わりながらセミナーや社内勉強会、金融コラムの執筆と活動の場を広げ、2023年に株式会社400Fに入社。エンジニア時代に培った論理的思考を用いてお金の話をわかりやすく伝えることをモットーに、住宅・教育・老後資金など総合的なライフプランニングをご提案している。