PBR0.26(笑)

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

PBR0.26(笑)

投資の参考になりましたか?

はい、その通りです

2026年3月期までの10年間の配当性向14.78%

時価総額73億円

配当に回さなかった利益が207億円

相続税を安くする為に配当をケチって

PBR 0.27倍に株価低迷させてるとしか思えない

こういう会社には相続する株数×株価では無く

株数×1株純資産で計算するように法改正すべき

投資の参考になりましたか?

出来高…

投資の参考になりましたか?

クソ株ここですか?

投資の参考になりましたか?

PBR0.8倍とは言わない

PBR0.5倍でいいので買収されてください

投資の参考になりましたか?

PBR1倍とは言わない

PBR0.8倍でいいので買収されてください

投資の参考になりましたか?

株主になったよ。

頑張れ、南海プライウッド。

投資の参考になりましたか?

インナー株主が大多数だから、株価が上がらなくても全然困らないんだろう。

ここが本気で困るタイミングって、M&Aの原資として株式交換を考えた時に、株価が安すぎて力不足なことを認識した時じゃないかな。

今はキャッシュも潤沢だから、キャッシュゴリ押しでもM&A出来そうだし、しばらくはこの辺りをウロチョロする感じがするね。

投資の参考になりましたか?

安値更新おめでとう🎉

投資の参考になりましたか?

この会社は業績は悪くないが株主還元が渋いので決算発表後に株価が落ちます。もう少し株主の方を向いた経営をしてほしい。

投資の参考になりましたか?

ミックス係数から割安で買ったのに更に下がった😅

投資の参考になりましたか?

何この値動き…?

投資の参考になりましたか?

悪くはないけど良くもない感じよね

投資の参考になりましたか?

どこをどう見ても下がる気しかしない決算でツライ

投資の参考になりましたか?

減損と貸倒のIR出てるけど資料出し間違えてる(´・ω・`)

投資の参考になりましたか?

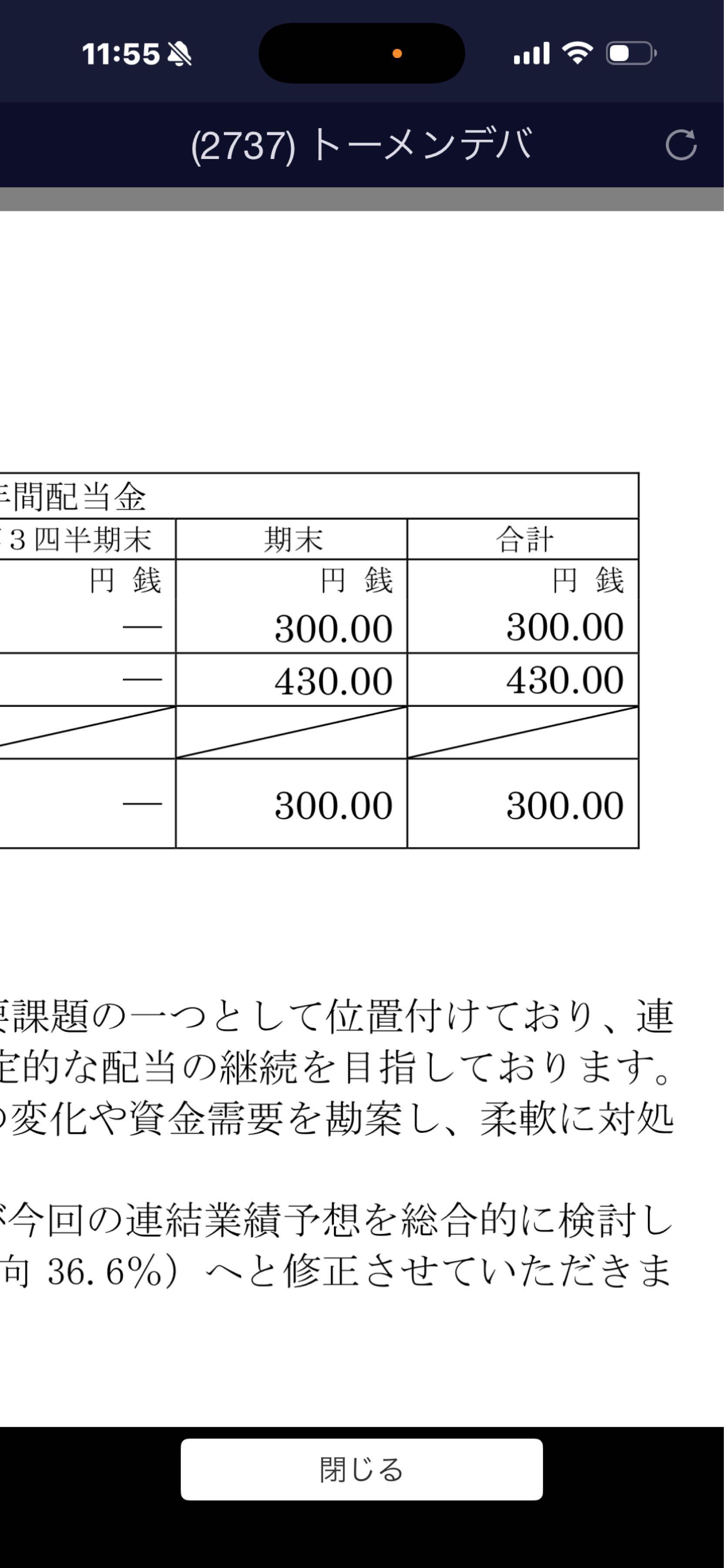

配当性向10%か・・・

投資の参考になりましたか?

安値更新おめでとう🎉

投資の参考になりましたか?

住宅系が怪しいから引いてるのかな

投資の参考になりましたか?

ミックス係数が凄い事になってますが

投資の参考になりましたか?

YouTubeで紹介されていましたよ

投資の参考になりましたか?

何でこんな上がってるの?

投資の参考になりましたか?

投資の参考になりましたか?

増配 町

投資の参考になりましたか?

分割効果か、ここ数日、出来高が10000株を超える日が頻出。それまで1日1000株以下とかザラだったのに。期待しよう。

投資の参考になりましたか?

投稿なんでこんなに少ない、人気無いですねー

投資の参考になりましたか?

現在 \1,930

M&A

万年超割安は会社の方も十分分かっており

買収されない様、万全の手は打っていると思いますよ、ずっと前から

投資の参考になりましたか?

5分割したのですから多少は株価意識が出てきたかもしれません。

ただ資産の有効活用はまだまだ、M&A対象にもなりそうですね。

この5分割を機に出来高増をもっとふやさなければ市場撤退も警告されそうです。

投資の参考になりましたか?

こんなに割安で良い株なのに何故に売る?

投資の参考になりましたか?

こんだけ割安なのに売られているのは中々厳しいものがある

ここは原材料高を跳ね返せるぐらいの力はあるし必ずあがるとは思うのだけど…

投資の参考になりましたか?

安過ぎるのに分割してこの板スカだと適正株価に行き着かなそう

投資の参考になりましたか?

ここって円安銘柄ですよね

投資の参考になりましたか?

かわでんが跳ねる前と似た雰囲気がすると問いかけてみると、AIさんは、こうおっしゃりました。

「南海プライウッドは“かわでんより長期で伸びる構造”

川崎電機は国内完結型なので、

設備投資の回収が終わると成長が鈍化しやすい。

一方、南海プライウッドは

- 海外工場の稼働率上昇

- 欧州子会社の黒字化

- 海外売上比率の上昇

- 為替メリット

- 海外市場の成長性

が3〜5年かけて効いてくる。

つまり、

かわでんの“単発の跳ね”ではなく、階段状の成長が期待できる。」

投資の参考になりましたか?

ここ注目されなさ過ぎて不安になってくる。分割後は割安性に気付いてくれるのだろうか。

投資の参考になりましたか?

んー

投資の参考になりましたか?

出来高がすくないけどやはり分割まではこんな感じ?

投資の参考になりましたか?

まだまだ割安感のある銘柄なので、この先も楽しみですね。3月の分割後もどこまで上がるか楽しみ。

投資の参考になりましたか?

ストップするかな?

投資の参考になりましたか?

超絶決算!

投資の参考になりましたか?

配当200円か物足りない

投資の参考になりましたか?

おお、わしもついに500株保有株主になるのか。

投資の参考になりましたか?

めちゃ業績いいね

買われるかはまた別問題だけど

投資の参考になりましたか?

急騰しなくて良いので、ジワジワお願いします。

ここは安定感があるので気に入ってます。

投資の参考になりましたか?

発行済株式数 1,009,580株だけなのですね

投資の参考になりましたか?

ここ放置銘柄ですね

投資の参考になりましたか?

出来高0やって

投資の参考になりましたか?

この地味な銘柄がついに投資手帳に取り上げられました 快挙だ。永らくどこの投資雑誌にも取り上げられなかった。しかも投資手帳は多くの投資雑誌のなかでもかなり信頼性のある雑誌で時流に左右されずよく分析されている 今後の南海プライウッドの飛躍に期待

投資の参考になりましたか?

出来高いつもの3倍

投資の参考になりましたか?

期待しすぎじゃないか?

投資の参考になりましたか?

年明け、

2026年早々にニトリがここを26,000円でTOBする夢を見た。

正夢になりますように。

投資の参考になりましたか?

うすすぎるわ、

投資の参考になりましたか?

四季報の予想で期待が広がってきたんでんしょうか。ここまで上がってもまだまだ割安なので売る気ありません。

投資の参考になりましたか?

上げましょう⤴️‼️

この会社の未来のために‼️

投資の参考になりましたか?

仏子会社フル寄与

来期予想半端ない

投資の参考になりましたか?

急騰したので何かあったのかと思いましたが、特定の材料ではなく、割安性に目をつけたどなたかが買い集めている感じですかね。超割安なのでずっとホールドしていますが、流動性に難がありますがそれを引いても魅力的な数字ですよね

投資の参考になりましたか?

🚀🚀

投資の参考になりましたか?

はい、この数字に度肝を抜かれました!

あとは予想通りになることを期待します!

投資の参考になりましたか?

高値更新㊗

投資の参考になりましたか?

板薄いので集めるとすぐ上がってしまうのが難しい😓

投資の参考になりましたか?

こんにちは!来期予想すごいですよね!笑

今のPERがさらに安くなってしまいますね。笑

3 3のような足し算のM&Aではなく

シナジーによる3×3の成果を期待します!

投資の参考になりましたか?

四季報では仏子会社の影響を相当ポジティブにみてますね。来季の予想が凄いです!

投資の参考になりましたか?

四季報にて仏の買収会社業績が来期からフル寄与する事を明示。子会社化のIR発表時は反応は弱かったですがジワジワと上昇。

今期4Qから連結されるため3Q発表時に今期予想の修正がある事を予想。

もともと割安水準にあるため、仮に上方修正が出た場合にはセンシティブな反応を期待する。

投資の参考になりましたか?

ここはかなり割安に見えますね。あとは買収した仏子会社がどうなるか。第4四半期からPLに影響するようで期待しちゃいます。

投資の参考になりましたか?

このほど価値の高い合板を扱うフランス企業を買収した。国内住宅市場は人口減で拡大が見込みにくい。丸山徹社長は「海外に出なければ成長は見込めない」と話す。世界に販路を広げ、売上高に占める海外割合を2027年3月期に足元の1割から4割に引き上げる。

投資の参考になりましたか?

IRに問題あり

投資の参考になりましたか?

なぜ修正が無かったのだろうか

投資の参考になりましたか?

素晴らしい決算

投資の参考になりましたか?

フランスで政局が大混乱し始めてる

社会党が躍起になって政権を撹乱

投資の参考になりましたか?

今年からは良いチャート。

投資の参考になりましたか?

昨日「Stock voice」で、「複眼経済塾」塾長の渡辺清二さんの解説がありました。恒例の最新の四季報の解説です。今回は出遅れ押し目買いの株紹介です。それで「南海プライウッド」が取り上げられました!2017年に株式併合を実施(株数が1/10になる。最近のデータではPBR0.28 PER6.1と信じられない値です。塾長の渡辺清二さんは四季報の変更時すぐにすべて読み、今まで100回以上繰り返しています。その人の発言が、この株はすぐ持ちずっーと保持しておけば良いという異例の解説でした。塾長の渡辺清二さんの言うことはほとんどその通りになります。私もすぐ買いました。保持を続けます。ありがとうございました。

投資の参考になりましたか?

今年からは良いチャート。

投資の参考になりましたか?

海外展開は本気だったのね(笑)。

昔からの単位株主でそろそろ売ろかなと考えてたけどおもしろくなりそうなのでやめとこ。

投資の参考になりましたか?

※生成AIの回答にはハルシネーションが含まれる場合がありますので、参考情報としてご覧ください。

【ChatGPTへの質問】

これまでのフランス事業での推定赤字額は?

【ChatGPTの回答】

南海プライウッド(7887.T)のフランス事業に関して、これまでに発生した 推定赤字額について、信頼できる情報源を基に詳しくご報告します。

⸻

フランス子会社NP ROLPINに関する財務状況

信頼できる情報として、キタイシホンによる企業分析に以下の記載があります:

• 親会社(南海プライウッド)が、フランス子会社NP ROLPIN SASへ出資や融資として合計約 1 百万円の資本投資および28 百万円の融資**を実行。

• しかし、NP ROLPIN SASは収益見込みと実態に大きく乖離があり、2025年3月末時点で約3,010 百万円の債務超過となっていたため、以下の損失処理が行われています:

• 関係会社株式評価損:1,820 百万円

• 貸倒引当金:3,010 百万円

つまり、フランス子会社関連で南海プライウッドが計上した評価損・引当金の合計は約 4,830 百万円(約48億3,000万円)という金額になります。

⸻

ROLKEM SAS(NP ROLPINの完全子会社)の状況

さらに、ROLKEM SASについても以下の情報があります:

• NP ROLPIN SASの完全子会社である ROLKEM SAS に対して、10 百万円(100百万円ではなく10百万円)の運転資金融資を行った結果、1,029 百万円(約10億円以上)の債務超過となっています。

⸻

まとめ:フランス事業における推定損失額

項目 金額

NP ROLPIN関連(評価損+貸倒引当金) 約4,830 百万円(約48億3,000万円)

ROLKEM SASの債務超過 約1,029 百万円(約10億円以上)

**合計すると、フランス事業に関連して発生した実質的な損失・債務超過総額は約 5,859 百万円(約58.6億円)**と推計されます。

⸻

補足と投資判断への示唆

• この金額は、掲示板やIRのコメントで語られていた抽象的な「赤字懸念」に比べると、かなり具体的であり、経営判断や株主還元論争を考える上でも重要な実績です。

• 特に、貸倒引当金の計上や評価損の認識は、事業の見通しが想定を大きく下回っていることの明確な証左です。

• 今後、もしIR資料や決算説明でフランス事業の改善計画や損益構造の見直しが出てくるようであれば、この基点からの変化に注目すべきでしょう。

投資の参考になりましたか?

![あなたのポートフォリオを診断してみませんか?[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202607/adviser-navi_600_240.png)