低配当

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

低配当

投資の参考になりましたか?

枚方さん、いつも細やかな情報提供ありがとうございます。

何やってもダメな社長は即刻、自ら辞職すべきです。

引責辞任です。

資産売却以外、新事業はほとんど大赤字。トータル黒字の新事業を教えて欲しい。

損害賠償できるんじゃないかと思うぐらいの経営の拙さ。

社長辞任時は当然役員退職金は全額返納。

返納しなければ取締役会が損害賠償請求すべきです。

大株主のENEOSに利益供与?

こういうタイミングだったら、普通はENEOS子会社があっせん手数料を取って、日新商事からハークスレイに売るんじゃないの。

おかしな話ですね。

投資の参考になりましたか?

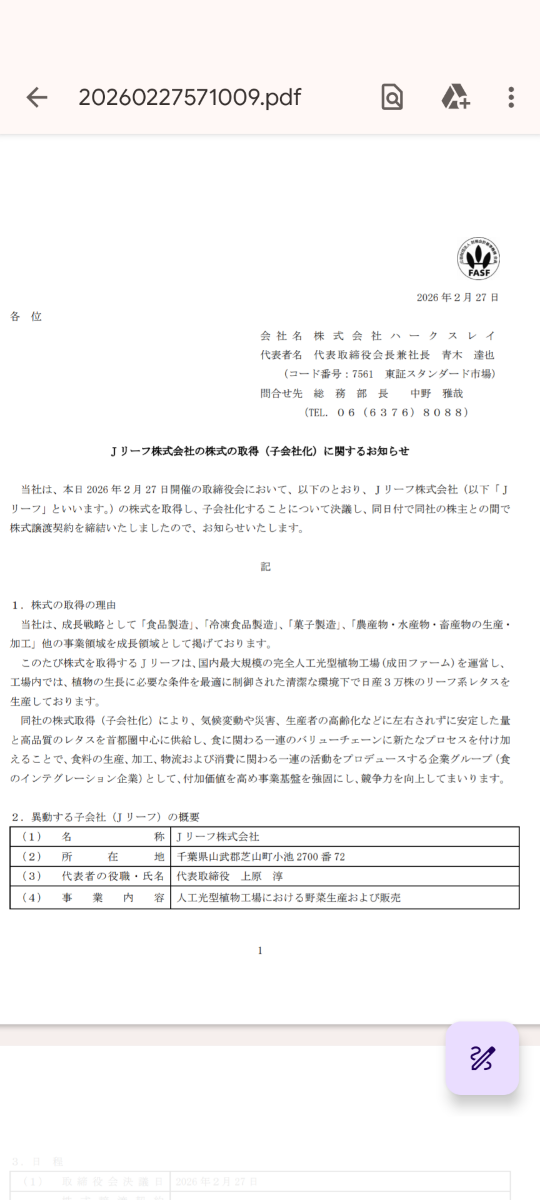

ハークスレイ(ほっかほっか亭の運営会社)が同日にJリーフを買収するとの開示が出てますね。

流れ的には

3月上旬に日新商事の持分をENEOSの子会社に売却。

3月末にハークスレイがJリーフを買収。

という流れになるようですが日新商事が捨て値で売った株をENEOSが即時転売で買値より高値で売ったのなら日新商事はENEOSにハメられた可能性がある。

このあたりは日新商事は詳しく説明すべきと思う。

投資の参考になりましたか?

持分適用のJリーフを売却。

本件譲渡により、2026年3月期の連結決算において、特別損失(関係会社株式売却損)674百万円を計上。

資本金8000万の工場で野菜を作る会社に1/4程度出資していたけどこれを売却で特損。

進学会並みの投資の下手さ。

投資の参考になりましたか?

新事業やっても赤字。

売却した事業は好調。KFC、ミスド

保有土地は大株主で親戚が経営する会社に安く相対取引で譲渡する。

ここの社長はお人好しというか、何かある意味負のオーラを持っている。

いくら利益計上しても増配はケチ臭く数円。

市場での自社株買いはわずか、そもそも市場で買ってたかな?やってたとしても相当前。

まともな人に交代してもらえないのかな。

まあ目先の株価は誰か篤志家が買い進めて10年来の高値圏。

よほど声高な人が買わないと、安定株主に守られているからお坊ちゃん社長はノホホン経営続行。だから10年以上株価はヨコヨコレンジ。万年低PBR銘柄上位。

篤志家が声をあげたら応援しちゃうんだけどな。

投資の参考になりましたか?

株主還元の発表は3Qでは無し。

3ヶ月後の本決算待ち。

とりあえず今日の発表に期待した人が買って上げた後で売って下がった気がする。

投資の参考になりましたか?

強い

投資の参考になりましたか?

1300

投資の参考になりましたか?

あれ?若干リバってる??何要素で???

投資の参考になりましたか?

連休前の花火ドーン🎆

3q期待値高い🤫🤫

投資の参考になりましたか?

中間報告書がきたが、セグメントごとの売上高📊のみ。普通営業利益も入れるだろ。ひでえ会社。化け待ちで持っているが、売りたくなってきた。

投資の参考になりましたか?

掲示板が一ヶ月弱の間で誰もコメントが無いのを見て、経営者は何とも思わないのだろうか…。株主に還元と書かれていたが、いつどれくらいするか位は今年中に発表して誠意を見せてほしい。

投資の参考になりましたか?

AIの回答だがバイオマスの値上げは通る。

とあるな。

コスト+適正利益=買取価格になる。

今年はこのコストが急騰したから固定買取価格と差が出て赤字に。

来年は今回の高いコスト+適正利益=買取価格

になるからまた仕入値が急騰しない限りは黒字になるはず。との回答だった。

Xの無料AIのだから正しいかは知らんがこの通りなら来年は黒字になるはず。

投資の参考になりましたか?

2025/9の段階では

<石油関連事業>

前年同期比44.3%増の374,653千円

<再生可能エネルギー関連事業>

−312,768千円(前年同期はセグメント利益26,123千円)

<不動産事業>

前年同期比13.2%減の159,905千円

再生可能エネルギーが足を引っ張る。

流行りのESG投資した結果がこれ。

投資の参考になりましたか?

ある程度の資産があるから利益より名誉を得たいのかもしれません。

従来の石油関連は大幅増益。

再生エネルギー事業は大赤字。

でこの業績ですからね。

流行りのESGで社会貢献。と投資はしたけど

太陽光発電=設備不具合で発電出来ず。

バイオマス発電=椰子殻の仕入原価高騰で赤字。設備減損。

と全くうまくいっていない。

太陽光発電で儲けたいなら単一箇所での自己投資よりインフラファンドでも買えばリスク分散になるし、別事業で食用油を作ってその絞り粕を利用するならともかく、関係ないのに椰子殻発電をするから仕入れ高騰で大赤字になったりする。

この赤字で役員報酬の削減で責任とるわけでもないし。

投資の参考になりましたか?

ここの社長は長年商売をやっているが何をやってもダメだな。

本業で儲けるというより、株や土地を売って利益を出している方が多い。

そうでありながら本業の利益だけで配当をしようとする。

それなら社長は交代してくださいよ。

あなたが社長なら、株主はこれからもまともに配当受け取れないから。

資産売却したら、その一部も配当に回すべきです。今回ならば100円増配しても罰当たらない。

今日の2Q決算発表後の株価急落はその失望売りでしょう。

まあ来年にはキャッシュも入って来るでしょうから、それから増配発表するのだろうか。

これで増配しなかったら、もう社長辞めて欲しい。

輸入価格高を売価に転嫁できないような情弱事業スキームの自爆営業。余計な事をしないほうが株主にはプラスでは無いかとも考えてしまう。

とにかく今期は100円増配、やってくださいな。

投資の参考になりましたか?

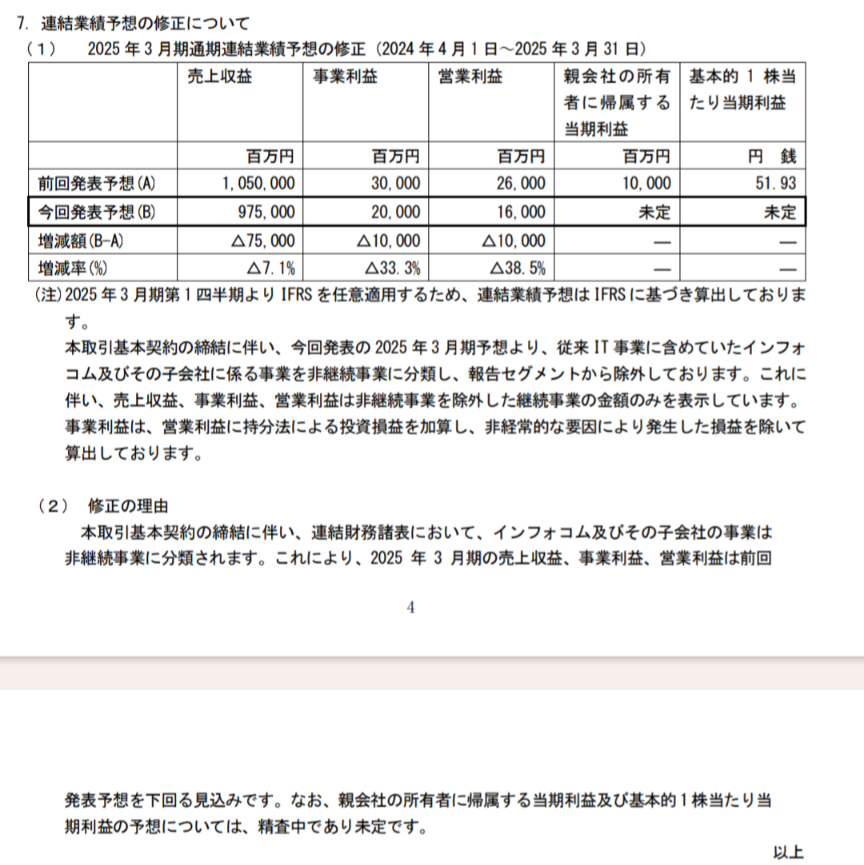

四季報の予想純利益は節税効果を入れてないのでは?

と34億予想。

固定資産の減損2億と営業利益の5億の悪化を加味して36億の純利益予想が発表されたから純利益だけは四季報より上の形になる。

減損発表で本業が悪化しているとは想定していたが環境厳しい。

減損で身軽になった来期と株主還元に期待したい所。

投資の参考になりましたか?

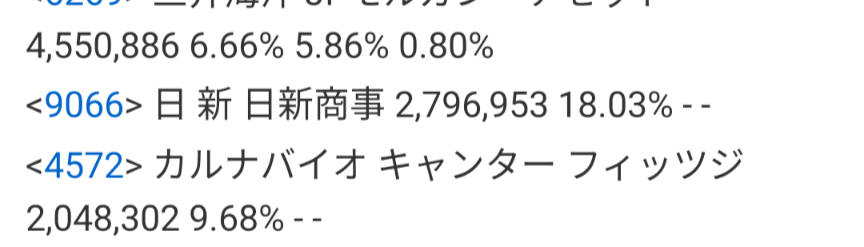

日新商事(6.04%)を上回る株式を買い集めたファンドなどがあったのではないでしょうか。

よくよく読み返してみたら、そういう場合には公開買い付け者と日新商事のみを株主にするため、貸株をする場合があると書いてありました。

投資の参考になりましたか?

日新が上場廃止になる。

↓

上場廃止になると簿価評価になるから日新株の含み益がなくなる

↓

日新商事が純資産に組み入れている有価証券評価差額金(日新株の含み益)がなくなる

↓

日新商事の純資産が急減する。

という形になるはず。

aiに聞いたがその認識であってるとあった。

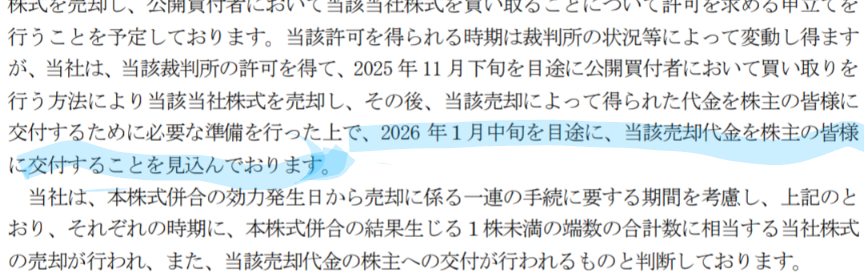

純資産の減少が確認出来るのは10-12月決算のタイミングだが(10月に上場廃止になったから)その時期には株の売却代金が入金されてるから純資産の減少分だけ有価証券売却益が1-3月の間に計上されるから期末には純資産が回復している。

という流れになるはず。多分。

投資の参考になりましたか?

18%だった

投資の参考になりましたか?

投資の参考になりましたか?

>ここにきて、株を借りての大量保有。

皆様、どうお考えですか?

参考にさせて下さい。

すみません。上記の意味が不明なのですが…

投資の参考になりましたか?

ここにきて、株を借りての大量保有。

皆様、どうお考えですか?

参考にさせて下さい。

投資の参考になりましたか?

日新曰く、日新株の売却代金の入金は来年1月らしいからとりあえずそこまでは保有したい所。

投資の参考になりましたか?

20年来の高値が1452円だから、上抜けすれば出来高も増えて、株価も上げていくのではないのかなあと漠然と思っています。

買い物も少ないが売り物も少ない。

上抜けするためにも板と商いの厚みが欲しいですね。

MBOでゲーム終了の可能性もあるだけに、今の水準での買い増しは悩みどころだなあ。

投資の参考になりましたか?

停滞してきたし仕手系のyoutuberにマロ送りたい

投資の参考になりましたか?

1400円乗せ楽しみです。

ビビって短期分は手放してしまいましたが。

投資の参考になりましたか?

誰が何を企んでるやら、、、浮動株限られてて動かしやすいし仕手株化していくのかなー

投資の参考になりましたか?

急騰後の1200円台で拾わなきゃ行けなかったのか。

買えないよなと思いながら、ついつい今日は数枚拾ってしまった。

大丈夫かなあ(初心者レベル)。

しかしここのところの株価高騰は何だろうか。

長年ホルダーしているが、これだけの高値維持は記憶なし。

逆にコロナの時にドンドカ売りは出て下げていた記憶はあるが。

その時安値付近で一部投げちゃった苦い思い出も出てきたなあ。

想像すると、まさか日新株の売却で、ベインにアドバイス受けてMBOするつもりとか??ここの社長ならあり得るな。自分の趣味で(日新商事の事業として)赤坂で鮨屋やってたぐらいだから。

いずれにしても上場来高値1810円まではまだまだ。とりあえず直近高値1430円抜けを期待しています。

ただ日新株売却のキャッシュを考えらた、1810円も軽く抜けられるはずではあるのだが。

投資の参考になりましたか?

ここはなぜ上がっているのでしょうか?

投資の参考になりましたか?

一瞬とは言え、高値1430円ですか。

調べてみると20年ぶりの高値。1450円更新ならず。

1400円台ならば少し譲っても良かったのに...そこまで上がるとは想像すらできなかった。

大きな上髭出来ちゃったから当面は調整ですかね。

いっそのこと投げてくれれば拾いたいところだなあ。

しかし何だったんでしょうね。

投資の参考になりましたか?

何だったんだ

投資の参考になりましたか?

何が起きた。

何かあるの?

投資の参考になりましたか?

一気に高値ブレーク。

昨日までのモミモミが嘘の様。

次の開示で表の目が出るとぶっ飛び🚀

投資の参考になりましたか?

余程買いたい方がいるんですね。

実は私も買いたいんですよ、900円以下、できれば1000円以下で。

実は1100円台でも少し買い増してみましたが、なかなか上でたくさん買う気にはなりませんね。

たぶん10年以上持っていると思うのですが、ここの株価は下げる事はあっても基本的にはヨコヨコだった。

株価1100円台は私の記憶の中ではかなりの高値圏。

ここの社長はアドバルーン(大きな経営目標)はたまに上げるんだが基本的に〇能で事業利益を増やすことができていない。しかも大株主および一族に守られて立場は安泰。責任を取らない。唯一経営陣を変えられるENEOSと日新の罪は深い。

不動産賃貸収入や資産売却にあぐらをかいて、DOEとかずっと低率。もう事業売却&解散した方が株主のためになると言う状況が何年も続いている。

経営陣が変わっていない現状で、さらに買い増すかは悩ましいところ。

この社長のことを何も知らなければ買えるんでしょうけどね。

6月に発表した「資本コストや株価を意識した経営の実現に向けた対応について」。

今まで発表された中期経営計画の達成状況は、資産売却での利益増とか除き、安定的に達成した記憶はなく、完全にオオカミ少年を見る目。

今までを考えると増配もお茶濁しされるかという懸念もあり、やはり無理を出来ないなと思いつつ、株価がここまで強いと何故か買い増したい気持ちも出て来る。むずかしいところだなあ。

迷っている内に株価が上がってくれれば結果オーライだろうが、今度はどの辺で売るのかという問題も出て来る。

常に割安なのに高値更新状態にあるから、売りどころは難しいよな。

長く持ちすぎている弊害もあるなあ。

期待も込めて、とりあえず2000円目標としておくかな。

投資の参考になりましたか?

ここが流動性無くてクソなのは事実。

事業内容に華も成長性もない。

だから俺もいざとなれば1日で処分出来るレベルの600株(優待枠MAX)しか買ってない。(買えない)

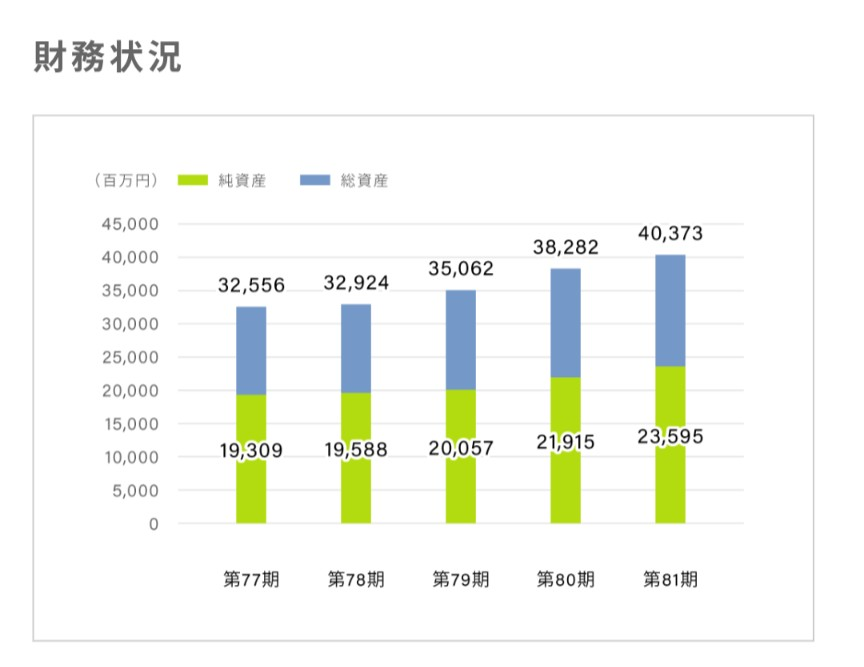

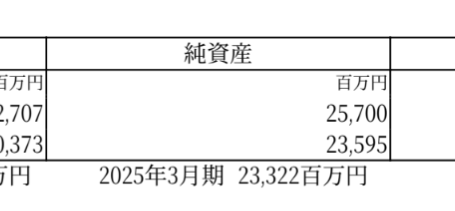

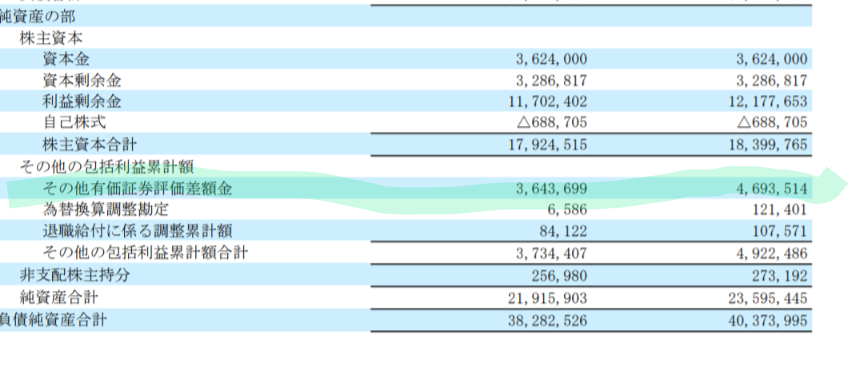

ただここ3年で実は純資産が200億から257億(2025年1Q時点)まで増加している。

これは保有している日新の株がMBOにより評価額が急増したから。(本業で大きく稼いだ訳では無い)

全く見てない間に3年間で57億も純資産が増えてる。

ここのPBRは現在、0.3倍程度。

そして資産に占める割合が大きな日新株の売却をするので0.3でしか評価されてない事業資産が価値1の現金に変わる。

これで全部借入返済します。とかなら評価は0.3倍のままかもしれない。

が、もしかしたら株主還元として配当等で1の現金として株主還元があるかもしれない。

そういった期待から最近買われているのだと思う。

どちらにしろ今でもPBR0.3倍だから下値は知れてるとは思う。

投資の参考になりましたか?

安心してください。

ストップ安一回で300円安だから1171円→871円です。

3回もストップ安にならなくても十分です。

まあそんなことがあったら全力買いしますけどね。

投資の参考になりましたか?

投稿者の方の意図が理解できないので教えてください。

株価が高いのは問題なのでしょうか?

ストップ安希望とあるのですが、ご本人はもう売られたのでしょうか?

素人でごめんなさい。

投資の参考になりましたか?

帝人のケースだと

子会社の売却で売上と営業利益を除外した数値は即時に出したけど売却後の税引き後利益は未定になってる。

上場廃止後の自社株買いへの応募で節税。

という仕組みは恐らく税金の計算が複雑になり即時に税引き後利益まで算定できないのかも知れないです。

投資の参考になりましたか?

ENEOSの取得単価はこの上場前の第三者割当増資の2000円な気がする。

2000円だから簿価を下回る価格では自社株買いには応じたくない。

という感覚があるのかもしれない。

また、現在のENEOSの持ち株比率が15%だから日新商事が大規模な自社株買いをすると持ち分が20%になり関連会社として連結の業績に加えたりしないといけない。

それは避けたいから大規模な自社株買いが出来ないのかも知れない。

2000円でMBOかその価格まで株価が上がったタイミングでの自社株買いならENEOSも文句は行かない気がする。

投資の参考になりましたか?

まあ利益剰余金とキャッシュは大幅に増加するので大胆な自社株買いや大幅増配は可能ですよね。

低roeで利益上げられないなら、普通の経営者だったら大幅に分母減らすんだけどなあ。

さすがに今回は分かるかなあ。

投資の参考になりましたか?

ご教授ありがとうございます。

以前もお知らせいただいていたのに、すっかり忘れていました。

失礼しました。

特別利益には計上することになっても、すでに日新の株価が上がっているのでBS上の純資産には反映済みということですね。そうでした。

特別利益の見通しをすでに出しているのに、業績予想に織り込まない理由があるんですかね。

加賀電子なんか協栄産業のtobが成立した段階で負ののれんまで業績予想に織り込んで発表。確かに完全子会社と株式売却の差なのか。しかし株式売却の契約してるのになあ。。。

まあ特別利益のリリースの際には、増配や自社株買いを匂わせており、計上に合わせた発表に期待しています。

ただ相変わらず「安定的かつ継続的な配当」という文言があり、この会社では今まで、一時増配してもすぐ戻すという行動だったので、その辺りをあまり期待しないで注視していこうと思います。

投資の参考になりましたか?

株主資本=184億

通常の税金等を加味した含み益等=68億+他5億

合わせて純資産=257億

6月末の時点の日新株はほぼTOB価格と同じで純資産の増加に貢献。

税金考慮後の含み益は反映済み。

上場廃止後に割安価格でTOBに応募する代わりに手取りでは同額にする契約だったはずだから売却後の株主資本が増えて含み益が減るだけで純資産は変わらないはず。

投資の参考になりましたか?

帝人が同じ仕組み(TOBには応募しないで上場廃止後の自社株買いに応募して節税)で子会社を売却したけど

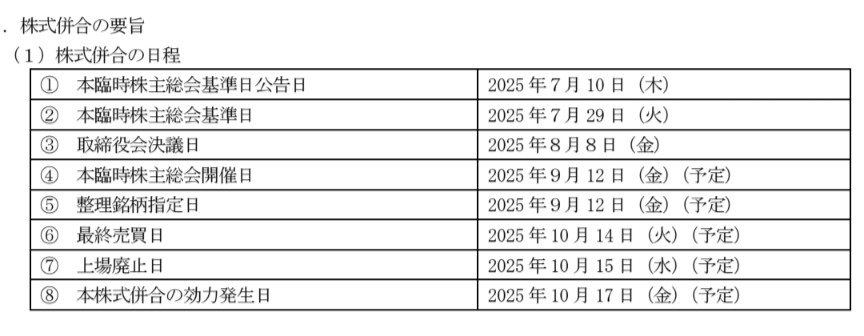

8/7付でTOB成立

10/18付で株式併合

11/7付で業績修正(9月の決算発表の日)

というタイミングだったね。

投資の参考になりましたか?

日新のTOBが成立した時点で、普通業績の修正するのではないでしょうか。

そのための契約のハズなんだが。

ここのアボーン社長と財務責任者はもう失格。

1Q出て売る株主も素直すぎるが、本当にIRとか分からない社長なんだな。

そもそも10年以上低ROE、低ROA、低配当性向。

経営目標のアドバルーンだけ上げて達成した事は一度も無し。

もう交代しかないでしょ。一択だよ。

大株主ENEOSの時代錯誤の無責任体質はぜひ改めてください。決断の時です。

投資の参考になりましたか?

日新株は10/17が株式併合の日になったからその日に入金になるんかね?

ならその辺りまでには業績修正あるはず。

投資の参考になりましたか?

上がってる

投資の参考になりましたか?

知らない間にするする上がってた…

時期を見て買おうと思ってたのに残念。

まぁ出るなら、決算のタイミングですよね。

投資の参考になりましたか?

50億円の有価証券売却益が出るのに時価総額80億円台とか情けない。

投資家も完全に期待していない感が強いなあ。

今までも日新に相対で土地売って大きな利益が出ても配当はわずか。

今回は50億円の半分で良いから増配して欲しい。

そうしてもPBR少ししか改善しないだろうね。

どうせなら50億円全額配当してもらっても良いのだが。

さすがに株価は暴騰するだろうね。

もしかしたら、ENEOSと日新の持ち株を全部買い取るのかな。

仮に全部買ってもお釣りは出るね。

そもそも日新は全部は売らないだろうし。

では、自社株買い20億、配当20億、内部留保等10億(キャッシュベース19億円)でお願いします。

筒井社長、一族にも利益になるんだから、たまには株主への利益還元をしっかりやってくださいよ。いつまでも時代遅れのケチ社長じゃしょうがないですよ。

投資の参考になりましたか?

日新のMBO成立したとあるな。

後は株の売却による上方修正と利益還元待ちか。

投資の参考になりましたか?

時価評価されてない

固定資産(不動産等)

子会社株式

非上場株式

とかは売却益だけ純資産が増えるはず。

(簿価から時価になるから)

ただ日新株は子会社株式でも非上場株でも無いから簿価じゃなくて時価評価で計上してるはず。

だから有価証券評価差額金が近年急増して純資産が利益以上に増えてると思う。

投資の参考になりましたか?

そうなんですね。

有難う御座います。

てっきり日新の株を売却した時に純資産が増加してPBRがさらに低下すると思っていました。

保有する株の評価額が変わると、リアルタイムにPBRも変わるのですね💡

投資の参考になりましたか?

注意しないといけないのは純資産は売却益だけふ増える。

という訳ではないということだ。

日新株の含み益は有価証券評価差額金。

という欄で株主資本+有価証券評価差額金=純資産。

という形で既に純資産に含まれている。

だからmbo発表で3月期末より更に含み益が増えているから4-6月期の決算では3月期末より純資産は増えてる。

その後に売却益を出しても株主資本は増えるが有価証券評価差額金が同額減少するから純資産は増えないんだな。

DOEとか採用するなら株主資本が基準だし、売却代金が入るから悪い話では無いけど3月期末の純資産に50億の売却益が加算される。

というのは恐らく間違いだからそこは注意しないといけないはず。

投資の参考になりましたか?

今期50億の特別利益が出る会社の時価総額が82億と低すぎますね。

優待目的に600株持ってましたが、今回は純粋な投資目的として+1500株買い増ししました。

流動性の低い株なので自社株買いができず、今期末に特別配当金が出ると予想しています。

特別配当金を配った後に株価が下落したタイミングでMBOを発表されると予想しています。

現在の株価は安杉なので、ボーナスが入ったら、さらに買い増しを予定してま巣

投資の参考になりましたか?

妄想シナリオだけど

日新のMBOで株式の大半を買収先は取得。

その後に日新商事が日新株を売却予定。

なのだが、日新が日新商事を買収して吸収合併。

これなら日新商事は日新株の売却益が発生しない。

その為、法人税の支払いが発生しない。

つまり実質法人税の分だけ割安で買収出来る。

というシナリオ展開に期待して優待枠の600株を売らずに持ってる。

流動性無いから大きく買うのは避けてるけど、売却益で自社株買い等も検討とあるから結果を見るまで保有していても損はないと思う。

投資の参考になりましたか?

何か強いな。買いがちょこちょこ入ってる気が。

インサイダー的な奴が漏れてる?

投資の参考になりましたか?

日新のMBOの期限が1週間延びたようだ。

投資の参考になりましたか?

四季報の予想だと税引き後利益は34億予想ですね。

四季報編集部は恐らく何らかの独自の集計ソフトで業績予想を導き出してるだろうから、単純に有価証券売却益50億。

とだけ追加入力すると税引き後利益は34億。

みたいなことになるのだと思う。

非上場後に自社株買いに応募すると節税効果が。

みたいなイレギュラーな状況には対応してないのだと思うが日新商事もイレギュラーな対応をするのに分かりやすく税引き後利益だと◯◯億になるだとか同時に業績修正をするだとかの対応があって然るべきと思う。

投資の参考になりましたか?

89万株を売却して50億の利益。

日新株の一株辺りの売却益は5600円。

売価が6636円だから簿価は約1000円。

8100円で売却したら一株7100円の利益で約63億。

税金3割として税引き後利益は44億円。

上場廃止後に自社株買いへの応募で税制上50億の売却益でも同額に調整されるとあるから自己株を除いた発行済株式668万株で44億円で割ると一株辺り658円の利益。

これに当初予想の一株円45円を加えると今期の一株益は700円位になると思われる。(スマホでの計算だから違ったら訂正してね)

あと港区にある本社も土地の簿価が低く含み益は15億はあると推定。

賃貸不動産も簿価70億で時価87億。

さっさとMBOするか資産に見合った事業利益だすなりして欲しい。

来期は何もしないなら日新の配当無くなるから利益は更に厳しくなるし。

投資の参考になりましたか?

ふと思ったのだが、ここは一年後にMBOをするのではないだろうか。

今回50億円の有価証券売却益を活用し、自社株買いを実施し、市場から浮動株を吸収。

オーナー&大株主側で66.7%の議決権まで凝縮させる。

そして今年の借りを来年返してもらうように、安値でのMBO実施。日新が逆に不応募株主へ。

日新商事は経営者の能力不足から収益性が低く、ROEやROAが極めて低い。

そのため評価方法によっては、純資産よりかなり低い評価が出来る。

買収価格はさすがに時価よりは高くなるが、含み益を無視した純資産より十分安値で買収できる。

そんな気がしてきたので、もう少し◎ホールドしようと思う。

投資の参考になりましたか?

◯玉みたいになるのかね……

投資の参考になりましたか?

不応募契約を結んだから今日の日新の終値8250円なのに売ることも出来ない。

150円×89万株≒1.3億位の機会損失。

日新は土地の含みが多いらしく8100円は割安で対抗馬がくるんじゃないか?との思惑があるとか何とか。

投資の参考になりましたか?

業績に応じた配当を実施 とありますね。

投資の参考になりましたか?

日新のMBOに対する不応募契約書は、日新商事株主への背信行為だと思う。

不応募契約書を交わしても日新商事の株主にメリットが無い。

むしろ最初のTOBに応募すればその時点でキャッシュが入り、その後税金を納めれば良いこと。

今回の不応募契約は日新筒井家に対する便宜供与としか考えられない。

不応募契約に申し込むならば、有利な買取価格を交渉すべき。

少なくとも日新が保有する日新商事株式の優先購入権(自社株買い)を付帯すべき。ENEOS保有株の優先購入権(日新がENEOSから責任を持って買い取り、日新商事へ売り渡す契約)も付けられればもっと良かった。それぐらいするのならば、不応募契約に協力するのも理解できる。

日新商事の筒井社長はお人好しだから、以前も日新商事の所有地を相対で日新へ売却している。入札したら間違いなく高値で売却できた。遊休地だったので日新商事にとって相対で売却するメリットは無かった。

日新商事の株主が声をあげないと、お人好し筒井社長はなんでもかんでも日新へ便宜を図ってしまう。日新商事の株主は知らないところで損をしている。

今回の不応募契約は日新商事にメリットが無いので契約を破棄して、最初のTOBに応募すべき。メリットがあるのは日新をMBOする経営陣及び投資家。

日新商事は株主になんとなく説明はしているが、メリットが無い事までは説明していない。いかにも手取り金額が同じだから良いだろう見たいな説明。本当にずるく、また日新商事の株主を軽視している。非常に腹立たしい。

日新商事に、今回の不応募契約について日新商事株主のメリットを質問しているが今のところ回答無し。本来は公表時に株主にきちんと説明すべきことを説明しない。説明できないんだろう。

投資の参考になりましたか?

とりあえず優待分、600株を握ってご一族の

MBOまで寝てます

配当もよろしく

おやすみなさい

投資の参考になりましたか?

株の売却益を除いたら主投資している再生可能エネルギー事業が赤字なのは問題だと思う。

利益が出てないのにこの部門に投資が継続されてる。

部門別利益と本社経費を分けてるから部門別利益を合計しても営業利益にならないから実際の部門別の利益はかなり低く見積もり必要がある。

投資の参考になりましたか?

今日の会社の開示で

譲渡価額総額は、自己株式取得対価の一部に税法上のみなし配当による益金不算入が適用されることを踏まえ、当社が仮に本公開買付けに応募した場合の税引後手取額と譲渡価額総額の税引後手取額とが同等になるよう調整される金額です。上記に記戴している金額は、1 株当たり譲渡価額に当社売却予定株式数を乗じて算出した参考値である旨にご留意下さい。

とあるな。税引き後利益では8100円での手取りと同額になるとある。

減る場合は買取価格がupして調整するらしい。

投資の参考になりましたか?

eneosとうまく話がまとまらなかったか、あるいは、時価と実質価値が違いすぎ、時価の3倍で買うこともなかろうと考えたか。きょうのところは持続でいこうと決めた。

投資の参考になりましたか?

こっちも知りたい内容だと思う。

当社は、持続的な企業価値向上と株主の皆様への適切な利益還元を経営の重要課題と

位置付けております。このたび創出される余剰資金につきまして、以下の通り資金使途

を検討しております。

① 当社は、株主の皆様への利益還元を重要な経営方針の一つとして位置付けており、安

定的かつ継続的な配当を基本方針としております。今回の余剰資金につきましては、

自己株式の取得や配当等を通じて、株主還元の一層の充実を図ってまいります。

② 財務体質の強化および金融コストの削減を目的として、有利子負債の圧縮を検討して

まいります。

具体的な金額が無いから何とも言えんな。

投資の参考になりましたか?

2026 年3月期の連結決算における特別利益として、投資有価証券売却益50億78百万円を計上する見込です。

なお、2025年5月12日公表の2026年3月期の通期業績予想に本件影響は含んでおりません。本公開買付けの成立による本株式の売却が行われた場合、または合理的に行われるとの見通しが立った場合には速やかに業績予想を修正いたします。

投資の参考になりましたか?

かなり面白い銘柄ですね!

投資の参考になりましたか?

日新商事の方はMBO無かったね

残念だけど切り替えて行きましょう!

投資の参考になりましたか?

![資産成長の最短ルートは、あなたに合うお金のプロにと出会うこと[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202601/advisernavi_600_240.png)