おっしゃる通りだと思います。

ずっと赤字が続く気がしますね。

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

おっしゃる通りだと思います。

ずっと赤字が続く気がしますね。

投資の参考になりましたか?

そのとおりだと思います。

ここは2026年に入っても、会社として経営の経営の立て直しが進まず、ますます迷走している感じです。結局、海外のタイの現地法人も、さんざん親会社が貸付けしておきながら、貸し倒れ倒産。減損損失も大きいし……。

碧南の旧工場の不動産についても、なんだか活用方針が決まらず、収益への貢献も未だ実現していない。

さらに、本業の鋳造においても、在来型を踏襲し若干の改善はあっても延長型なので、もっともっと周辺事業や、河上、川下へと周辺ビジネスへ拡大すればよいのに、それも探らず、抜本的な営業損益の改善もない。

これらの3件は、経営力の無さを露呈していると思います。融資している西尾信金、三菱UFJ、あいち銀行らは、業績改善も見込めないこんな企業からは、早めに貸し金を引き揚げて撤退して、上場証券市場からも撤退させてほしい。

投資の参考になりましたか?

東証に対して名証は上場維持基準も全て半分なのでこういう会社がなんの改善もすること無く居座り続けてしまうのですね……。

エグい不動産持ってるとかキャッシュリッチでもないのでファンドも目をつけず、利益もそこまで出てないので日鉄も三井物も子会社にしたいとは思わないでしょうし……。

なんか八方塞がりで出口が見えないですね……。

投資の参考になりましたか?

<決算速報>

中日鋳、4-6月期(1Q)

「経常は赤字転落で着地 」8/8 株探ニュース

中日本鋳工<6439>[名証M]

8月8日後場(14:00)に決算を発表。

26年3月期第1四半期(4-6月)の経常損益(非連結)は

3800万円の赤字

(前年同期は5200万円の黒字)に転落した。

直近3ヶ月の実績である

4-6月期(1Q)の売上営業損益率は

前年同期の

プラス3.0% → マイナス3.1% に急悪化した。

株探ニュース (minkabu PRESS)

投資の参考になりましたか?

381円で買うかな

投資の参考になりましたか?

【中日本鋳工 赤字3億3000万円へ 決算速報】

05/13 14:04

中日本鋳工<6439>[名証M]が

5月13日後場(14:00)に決算を発表。

25年3月期の経常損益(非連結)は

3億3000万円の赤字(前の期は2億5400万円の黒字)に転落した。

同時に今期の年間配当は未定とした。

直近3ヵ月の実績である1-3月期(4Q)の経常損益は

2億4700万円の赤字(前年同期は600万円の黒字)に転落し、売上営業損益率は

前年同期の0.1%→-21.4%に急悪化した。

株探ニュース(minkabu PRESS)

投資の参考になりましたか?

17年 9月を境に 1本調子の下げ―――ですね

何処で止まるのか? 未だ未だ 下げ止まる気配もない

随分昔 少し頂いた記憶有り

投資の参考になりましたか?

<02月14日の昨年来安値更新銘柄> 02月15日

02/15 07:30 みんかぶ

■ 昨年来安値を更新した銘柄

(銘柄コード) 銘柄

市場

[終値|前日比|安値]

(6439) 中日鋳

名証メイン

[ 398.01 +3.01 390.0]

投資の参考になりましたか?

<決算速報>

中日鋳工<6439>---25年3月期3Qは赤字転落、

経常損益は48300万円

02/13 16:22 フィスコ

中日本鋳工<6439>が13日の14:00に発表

2025年3月期の第3四半期決算は、

累計ベース(4~12月)では、売上高が37億3100万円、経常損益が48300万円 (前年同期は2億4800万円の黒字)。

第3四半期会計期間では、売上高が11億3800万円、経常損益が41200万円(前年同期は300万円の赤字)となった。

会社側による

第4四半期の業績見通しは、売上高が10億6900万円、経常損益で41億6200万円(前年同期は600万円の黒字)と赤字幅の拡大が予想されている。

なお、2025年3月期は無配予想となっている。

前期(2024年3月期)実績では15円だった。

フィスコ

投資の参考になりましたか?

<02月04日の昨年来安値更新銘柄> 02月05日

02/05 07:30 みんかぶ

■ 昨年来安値を更新した銘柄

(銘柄コード) 銘柄市場

[終値|前日比|安値]

(6439) 中日鋳名証メイン

[ 394.01-6.01 394.0]

投資の参考になりましたか?

<01月23日の昨年来安値更新銘柄>

01月24日

01/24 07:30 みんかぶ

■ 昨年来安値を更新した銘柄

(銘柄コード)銘柄市場

[終値 前日比 安値]

(6439) 中日鋳 名証メイン

[ 395.01 -5.01 395.01]

投資の参考になりましたか?

>中日本鋳工 赤字へ下方修正

11/13 14:01 株探ニュース

中日本鋳工<6439>[名証M]が11月13日後

場(14:00)に決算を発表。

25年3月期第2四半期累計(4-9月)の経常損益(非連結)は7100万円の赤字(前年同期は2億5200万円の黒字)に転落し、従来の2500万円の黒字予想から一転赤字で着地。

併せて、通期の同損益を従来予想の1億1000万円の黒字→2億4500万円の赤字(前期は2億5400万円の黒字)に下方修正し一転して赤字見通しとなった。

会社側が発表した上期実績と通期計画に基づいて、社が試算した10-3月期(下期)の経常損益は

1億7400万円の赤字(前年同期は200万円の黒字)に転落する計算になる。

同時に、期末一括配は引き続き未定とした。

直近3ヵ月の実績である7-9月期(2Q)経常損益は

1億2300万円の赤字(前年同期は1億8100万円の黒字)に転落し、売上営業損益率は前年同期の

プラス10.7%からマイナス10.1%へ急悪化した。

株探ニュース

投資の参考になりましたか?

まあしかし 出来高がない。名証とはいえ、上場会社とは言えないレベル。

投資の参考になりましたか?

労働災害情報

中日本鋳工株式会社 本社港工場

ベルトコンベアに従業員が巻き込まれる

重大事故が発生。

業務上過失の疑いで

会社の安全対策に問題が無かったか捜査中。

投資の参考になりましたか?

1日で百株、2百株しか商いがない、株価が上がっても商いが成立しない間に下がっていく可能性が ありうるなあ

投資の参考になりましたか?

クソ株w

投資の参考になりましたか?

おh、復配しとるんかいw

投資の参考になりましたか?

中日本鋳工 <6439> [名証M] が3月28日後場(14:00)に配当修正を発表。従来未定としていた24年3月期の期末一括配当を15円実施し、2期ぶりに復配する方針とした。

株探ニュース

会社側からの【修正の理由】

当社の配当政策の基本方針は、業績に応じた利益還元に努めるとともに、今後の事業環境を勘案し中長期的視点に立った安定的な配当の実現と経営基盤の基礎となる内部留保の充実に努めることとしております。 当社は、前期大変遺憾ながら無配とさせて頂きましたが、中長期経営計画期間内の早い段階での復配を経営上の最優先課題と認識し、収益力の向上ならびに財務体質の強化を計ってまいりました。 当期の期末配当につきましては、当期の業績見通しを踏まえて、安定的な配当の実現に向けた体制が整いつつあると判断し、期末配当予想を1株当たり15円として復配させていただきたく存じます。

投資の参考になりましたか?

足を引っ張っている販管費の中でも、最も費用がかかっている項目が「その他」なので分析不能😅

粗利率も極端に悪いわけではないので、ちょっと残念だな

営業部長さんに問い詰めようかなー

投資の参考になりましたか?

営業利益がマイナスとは思いもしませんでした。

粗利率が15%を割り込んで、販管費がここ数年で最高値に上昇していますね。

価格転嫁の効果が下期薄れるのは想定通りですが、販管費が足を引っ張っています。

特別利益がプラス寄与でなんとか純利益はプラスを維持しました。

ただ、利益剰余の積み増しが足りないので、復配となるかは正直分かりません。

なかなか渋い決算となりました。

上方修正を期待していたみなさん、残念でしたね。。

投資の参考になりましたか?

3Q決算!

読み通りの好決算、来い!

投資の参考になりましたか?

加えて、500ぐらいでしこたま売ってたでしょ?

決算がよかったら、ものすっごいもったいないことしてるんじゃないのかなww

投資の参考になりましたか?

アルゴ使うのいいんだけど、決算前に上げていいんすかね?

仮に決算悪かったら上で買い上げた分が全部含み損になるわけですがww

投資の参考になりましたか?

484から陽線反発か

出来高少ないとはいえ、480-550のボックスを作るアルゴを使ってる模様

投資の参考になりましたか?

7000株とは、こことしてはかなりの出来高だなー

このまま、ウリ坊が消えますように🙏

投資の参考になりましたか?

しつこく売ってくる人は、新陳代謝のために、500円台で去る人なのでしょうねw

今後の上昇の邪魔なので、決算前にさっさと売り切って欲しいです😺

投資の参考になりましたか?

新小岩に所有する不動産についてのご指摘で、不動産事業への理解が深まりました。

他にも、さまざまな角度からのご意見いただきたいです。

投資の参考になりましたか?

まぁ、普通、こんな過疎クソ株は買わんのですw

買うとしたらよほどファンダ読みに自信があるか

ニッチでもここの事業にこだわりがある方ですかねー

投資の参考になりましたか?

情報をありがとうございます!

新小岩駅のメインの再開発には、VORT新小岩のビルは含まれていませんね。

地上げ屋とかは特にこなさそうですけど、何か影響ありますかね?

私が想像するに、ゲーセンは景観に相応しくないとかの退店命令ですかね。

その場合でも、この規模の施設が近隣にできるとしたら、

飲食や娯楽等の新しいテナントが濡れ手に泡で入ってきそうな気がします。

「新小岩駅南口地区第一種市街地再開発事業:当地区では、権利者の皆様を中心に構成される市街地再開発組合が、街づくりの検討を行い、交通上の課題や環境・景観上の課題、土地利用上の課題、防災上の課題などを解消をするために、交通環境および防災性の向上を実現し、商店街の賑わいとの調和が図られた多様な機能の集積による新小岩駅前にふさわしい複合市街地の形成をめざしています。」

投資の参考になりましたか?

低PBRマニア様、おかえりなさいませ。

中日本鋳工の投資不動産のメインは、新小岩の物件と知りました。

新小岩駅周辺はとても立地がよく、減損する可能性はほぼゼロです。

現在、アドアーズというゲーセンがB1Fから3Fまで借り上げています。

中日本鋳工の持分は、B1Fと1Fで、毎年6千万ほどの収益ですね。

テナントが退店してもすぐに次が入ると思います。

以前の書き込み拝見しましたが、1万株損切り、誠にお気の毒でした。

しかし、中日本鋳工は、価格改定に成功した今年からは反転攻勢が濃厚です。

私の概算が間違っていなければ、上方修正および復配が期待できます。

もし間違っていても、株価はコロナ禍で500付近で固まっています。

資産を取り戻す上では、リスクリターンの高い勝負となると思います。

是非、一緒に復活を見守っていただけると心強いです。

投資の参考になりましたか?

VORT新小岩(画像中央のビル)

駅前の好立地♪

投資の参考になりましたか?

2020年6月30日

「収益用不動産の取得及び借入に関するお知らせ」

当社は、東京都葛飾区新小岩において、下記のとおり収益用不動産の取得をいたしましたのでお知らせ致します。本物件の購入にあたって、「西尾信用金庫」より新規の融資(取得価額の67%)を受ける予定であります。

1.収益用不動産の概要

(1) 取得の理由

本物件は、都心の中枢「東京」駅まで13 分、「品川」駅まで 23 分、「新宿」駅まで 35 分でダイレクトアクセスを実現する、JR中央・総武線、「新小岩」駅南口のロータリー沿いに位置しております。大小のスーパーをはじめショッピングエリア、飲食店が点在して生活利便施設を有しながらの商業地域、駅から10 分ほど離れると閑静な住宅街となっております。このような好立地を活かしたリノベーション開発も視野に入れた幅広い事業計画が当社の事業戦略と合致したため取得いたしました。

(2) 物件概要

【土 地】

所在地 東京都葛飾区新小岩一丁目44番4号

交通 JR中央・総武線「新小岩」駅 徒歩 1 分

敷地面積 397.55 m²(登記簿面積)区分所有割

【建 物】

構造 鉄骨鉄筋コンクリート造陸屋根

地下1階付地上 7 階建 物件名 VORT新小岩

部屋区分 地下1階・地上1階(区分所有店舗)

現 況 テナント使用

延床面積 512.68 m²(登記簿面積)

【購入価格】 1,792,966,700 円

(3) 相手先概要

名称 株式会社ボルテックス

所在地 東京都千代田区富士見 2-10-2

代表者 代表取締役社長 宮沢 文彦

事業内容 収益不動産を核とした資産形成コンサルティング、収益不動産の組成、売買及び仲介、賃貸、管理、マンション管理適正化法に基づく管理業務、損害保険の代理業

資本金 140,848,000円

設立年月日 1999年4月13日

投資の参考になりましたか?

業績と株価指標だけみても700突破は確実なのに

今売ってる人は頭おかしいのですかねー😮💨

投資の参考になりましたか?

WBSからの情報ですが、中国人が日経平均を多く買っているようです。

投資の参考になりましたか?

売上原価率は、前期の3Qから急に90%を下回っている。

この辺りから価格改定が行われたのだろうか?🤔

もし、今期の下期業績が上方修正IRの通りであれば下期は赤字

そんでもって、売上原価率が90%に戻ることになるんだが。。

どう考えても、実態よりも弱腰のの上方修正なんだよなー

投資の参考になりましたか?

同業他社の「虹技(こうぎ)」

ここと同じでコロナ前の水準に戻すと思いきや

中国工場の低迷により、大幅下方修正で株価下落

配当利回り4%のレベルで下げ止まり

黒字は維持なので配当は維持

やはり、配当の力は大きい

ここで言えば、配当30円に戻る未来が見えれば

どんなに業績が悪くても下値水準は750

これは2019年ごろの株価水準と整合

投資の参考になりましたか?

スプレッド17円で、終日、出来高ゼロ

名証でも12/27が年内引き渡し最終日

節税目的の損出し投げ売り終わりか🤔

投資の参考になりましたか?

こういう急成長しない古い銘柄は配当が命と思う

利益体質への変化によって利益剰余金が回復していくのは、その過程として重要

日本の最高レベルの配当は5-6%

ここの株を500付近で買って、配当30円に戻るまで待つと配当利回りは6%

なので、この段階から買っていく意味は確かにある

配当利回り6%だと高配当銘柄になるので放置されなくなり買われる

最終的には2017レベル、株価1000と配当利回り3%に収束

問題は、それが半年、1年半、2年半、のどの段階で実現するか

投資の参考になりましたか?

御解答、ありがとうございます。

投資の参考になりましたか?

新NISAで長期的に保有するのに適しているかも、というようなことでしょうか?

投資の参考になりましたか?

Say Yeahさんの12月中の投稿を興味深く拝見しています。新春からの新ニーサとの関わりは、どうなるのか注目しています。

投資の参考になりましたか?

配当と利益剰余金の状況についてまとめます。

年度 利益剰余金 配当金

2013 -0.88億 0

2014 0.98億 0

2015 3.92億 20

2016 5.33億 20

2017 8.34億 30

2018 11.4億 30

2019 11.9億 30

2020 9.23億 15

2021 9.04億 10

2022 10.8億 15

2023 5.58億 15(固定資産の5.86億の減損損失)

2024 0 (予定)

- - - - - 利益剰余金進捗状況- - - -

2024 1Q 6.20億

2024 2Q 7.58億

現在、配当金が支払われていません。

これは、2023に固定資産の5.86億の減損損失を計上したためです。

1,2Qにおける純利益が1.99億なので、その分が利益剰余金として回復しています。

このように、利益剰余金の回復は着々と進んでいます。

今後については、下で述べたように、3,4Qの業績が極めて重要です。

これまでの還元姿勢を鑑みると、3,4Qに純利益がある程度出れば、

利益剰余金が過去に配当を出していた水準に十分至るので、

来期、復配の可能性は高くなると推測されます。

投資の参考になりましたか?

発行済株式数:230.6万株

浮動株数:35.5万株(15.4%)

大口さんが何人も入れるような銘柄ではない🥹

投資の参考になりましたか?

良さそうな投資先をと思い見回っていたら目についたのでお邪魔してみました。

そんなに悪くなさそうに見えますが、人気がありませんね。

どうしてでしょう?知名度かな…?

投資の参考になりましたか?

以下の業績に関する事柄を総括すると、、、

経常利益と営業利益の差が小さくなっている傾向については説明しました。

なので、営業利益を決める粗利と販管費、この2つが業績を予測する上で重要です。

原価と販管費を補える価格転嫁が継続するかどうか、これがポイントです。

それが数字で明確に現れる粗利率の推移と予測が最も大切という結論に至ります。

もし、3Qでこのことが確認できたら、別に説明する復配の可能性も上がります。

投資の参考になりましたか?

原価に関する補足です。

以下、webからの抜粋です:

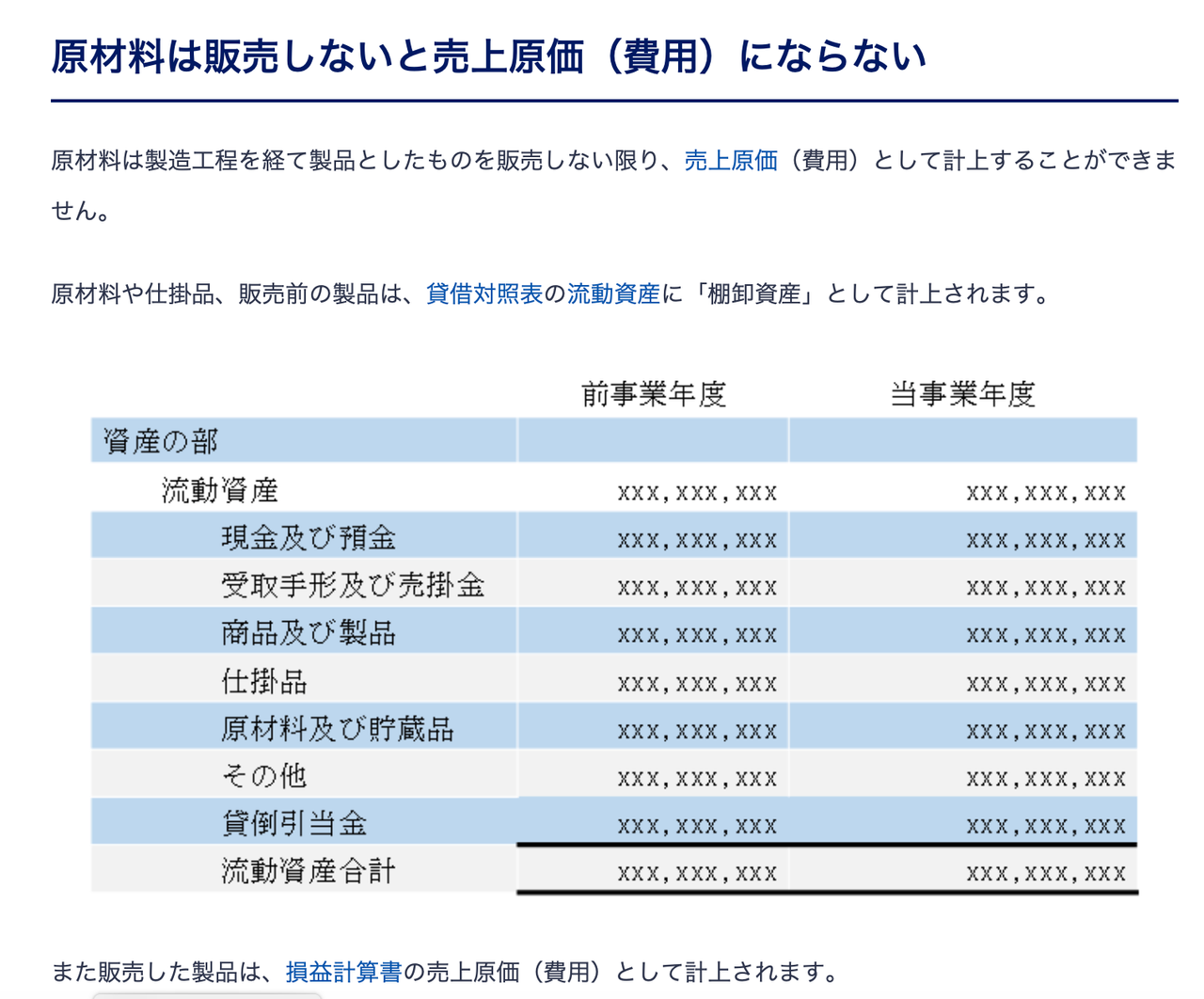

「製造業は仕入れた材料を加工して製品化する工程があるため、材料や部品、製造途中のものも在庫として扱います。

製造業における在庫は加工状況に応じて原材料、仕掛品、半製品及び製品の3つにわけられます。

原材料は製造工程を経て製品としたものを販売しない限り、売上原価(費用)として計上することができません。

原材料や仕掛品、販売前の製品は、貸借対照表の流動資産に「棚卸資産」として計上されます。」

何が言いたいかと言うと、鉄スクラップを余分に買って余ったとしても、

会計上は棚卸資産にしなくてはならず、原価に計上できないということです。

「売上が下がるのであれば、原価も下がる」の論理が正しい根拠です。

少なくとも下期の業績を予測する上では、価格転嫁と粗利率の概算が最も大切です。

投資の参考になりましたか?

次に、何が保守的なのかを見極めて、業績予想の再検討を試みます。

原価と販管費をカバーするように価格改定されると、IR担当は言っています。

なので、ポイントは、粗利率の改善にあると思います。

価格改定前の前期3,4Qの粗利率11.76%, 14.95%を考えると、

シビアに見ても、今期の下期の粗利率は12〜15%はあると思われます。

粗利率12〜15%で原価を逆算してみます。

(売上高-原価)/売上高=粗利率=12〜15%

→ 原価=(0.88〜0.85)×売上高=23.31〜24.13億

原価が前期3,4Qの実績値よりも抑制されました。

要するに、「売上が下がるのであれば、原価も下がる」という訳です。

これについては、次の投稿で補足します。

粗利率改善を加味すると、下期の推定値は以下のように修正されます。

下期の売上高の推定値:27.42億

下期の原価の推定値:23.31〜24.13億

下期の販管費の推定値:3.15億

下期の営業利益の推定値は0.14〜0.96億、通期では2.26〜3.08億となります。

これは、営業利益の会社予想、1.6億を大幅に超過します。

これが、私が通期業績が上振れると予想している根拠になります。

投資の参考になりましたか?

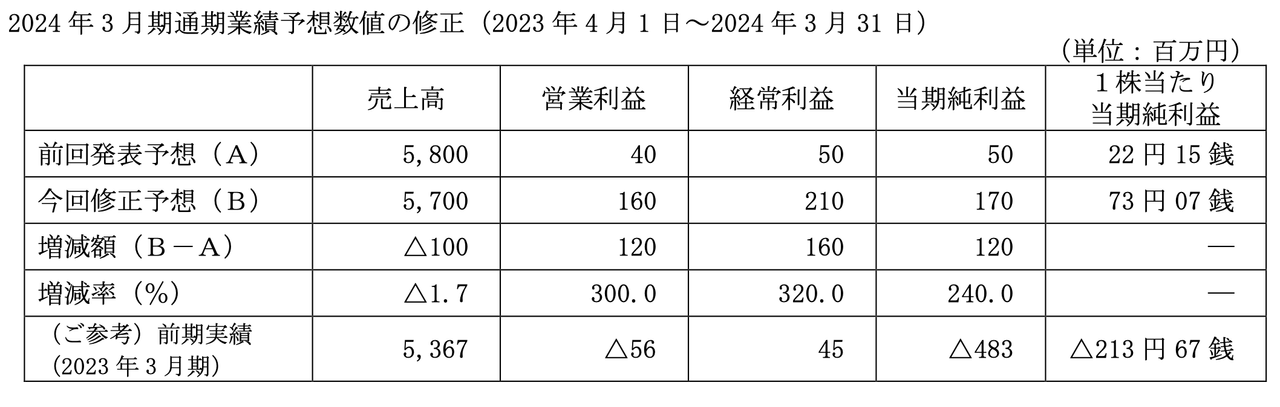

11/13発表の上方修正の開示は以下です。

[上期実績(1Q+2Q)]

売上高:29.58億

営業利益:2.12億

[通期修正予想(1Q〜4Q)]

売上高:57億(=下期予想:27.42億)

営業利益:1.6億

IR担当に確認したところ、通期修正予想については

「この水準は絶対に下回らないという保守的な修正にとどめている」

とのことです。

まず、この保守的な予想の根拠を探ってみます。

原価の鉄スクラップの価格は、2022,2023と大きな変化はありません。

原価は前期3,4Q実績程度と想定しているのでしょう。

販管費については、人件費などが上がっています。

販管費は少しシビアに見て今期1,2Qの実績値程度と想定しているのでしょう。

以上をまとめると、

下期の売上高の推定値:27.42億

下期の原価の推定値:24.76億

下期の販管費の推定値:3.15億

となり、下期の営業利益の推定値は-0.49億、会社の通期予想1.6億と整合します。

投資の参考になりましたか?

「そう思わない👎」を押した方、もし、私の予測や説明に誤りがあったら、教えていただけると勉強になります。

もしお答えにならない場合は、単に「投稿が気に入らない」だけの人、単なるノイズと判断させていただきます😙

投資の参考になりましたか?

ここの業績の特徴として、「営業利益」と「経常利益」の差があります。

一番儲かっていた2017ごろは、経常利益は営業利益の2倍あります。

一方で、2024の予想では、両者の開きはほとんどありません。

この変化が今後の業績を予測する上での壁になりますが、原因を詳しく見ると、

この会社の特徴と逆境を乗り越えた過去が垣間見えます。

まず、営業利益の核となるのが、鋳物部品の販売です。

次に、営業外収益として以下があります:

1. 売電収入(2014から開始したメガソーラー発電事業)

2. 株式配当収入(2017時点では25億円の株式を保有)

3. 不動産賃貸収入

上記の営業外収益を営業利益に足し込んで経常利益になります。

1の売電収入は、2017から安定的に7千万程度です。

2の株式配当収入は大きく減少してきています。

2018に共栄鋳造所の銑鉄鋳物事業を買収して経費がかさみ、

そこに2020からはコロナの追い打ちがあり、営業利益がマイナスになりました。

このマイナスを補填するために、25億円の株式を順次売却していったのです。

その結果、株式配当収入は年々減少していくことになったのです。

3の不動産賃貸収入は、2023から営業外収益から営業利益の方に回されました。

このような経緯があり、営業利益と経常利益の差が縮まってきました。

2024以降は、営業利益と、0.5〜1億程度の営業外収益、

これらによって業績全体を把握できると言えると思います。

投資の参考になりましたか?

粗利率 = (売上高-原価)/売上高の推移:

2017 1Q 13.6 %

2017 2Q 17.1 %

2017 3Q 19.6 %

2017 4Q 15.4 %

2018 1Q 17.6 %

2018 2Q 13.9 %

2018 3Q 16.6 %

2018 4Q 9.4 %

2019 1Q 13.4 %

2019 2Q 7.7 %

2019 3Q 9.8 %

2019 4Q 10.3 %

2020 1Q 8.8 %

2020 2Q 8.6 %

2020 3Q 8.1 %

2020 4Q 9.3 %

2021 1Q 3.1 %

2021 2Q 3.8 %

2021 3Q 11.0 %

2021 4Q 9.5 %

2022 1Q 9.7 %

2022 2Q 5.3 %

2022 3Q 8.7 %

2022 4Q 6.4 %

2023 1Q 6.4 %

2023 2Q 5.2 %

2023 3Q 11.8 %

2023 4Q 14.9 %

2024 1Q 14.6 %

2024 2Q 20.8 %

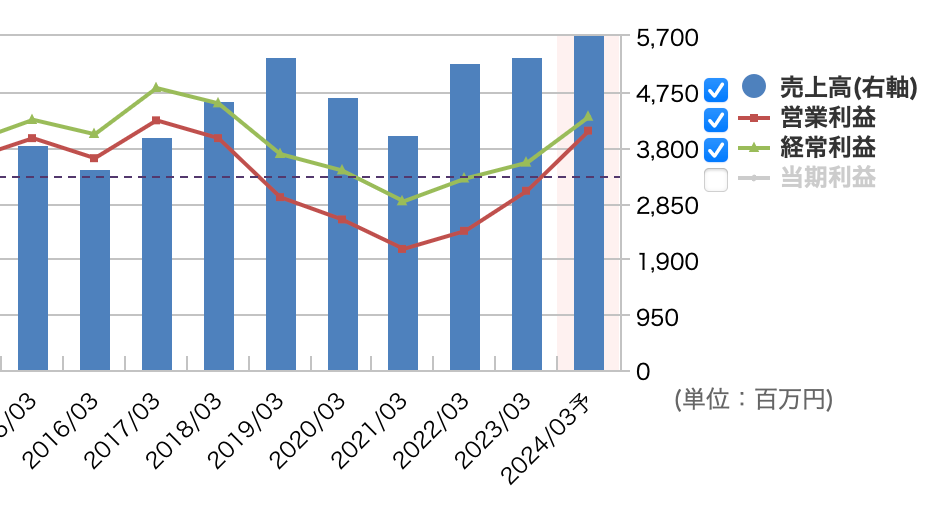

これを見ると、最も利益が出ていた2017年ごろよりも

2024 2Qの粗利率が突出して良いことが分かります。

これこそ、会社が昨年から販売先と交渉を重ねてようやく実現した、

販売価格を2,3割引き上げる価格改定の効果です。

価格改定は、その時々の電気代などで1,2割ほど変動するそうですが、

(飛行機の燃料サーチャージのようなイメージ)

価格改定前の水準に販売価格を戻すことはないとのことです。

基本的には原価と販管費を完全にカバーできる価格で販売するようなので、

今後は黒字が継続することが想定されます。

投資の参考になりましたか?

中日本鋳工(なかにっぽんちゅうこう):

愛知県にある鋳物(いもの)部品の大手です。

いわゆる鋳型(いがた)に溶解鉄を流し込んで丸みを帯びた部品を作る会社ですね。

専門的には、銑鉄鋳物(せんてついもの)といいます。

なぜ古代の製法である鋳型を使うかというと、プレスや表面加工では難易度の高い

丸みを帯びた部品を安価に簡単に作ることができるからです。

最近の自動車は軽量化のためプラスチックが使われることが多くなってきたけど、

重さが問題にならない、産業機械、建設重機、などは引き続き需要が大きい。

原料となる鉄スクラップの価格と取引先への販売価格によって業績が決まります。

最近、鉄スクラップの価格は高止まりしているので、結構、厳しい状況です。

売上先の30%がKYB社(カヤバ)で、油圧機器(振動緩和する装置)が主力。

取引先の会社は国内のみならず、海外まで広く販売を行っています。

最近、原料や電気代の高騰のため、取引先と協議して価格改定に成功しました。

この価格改定による利益体質への転換が、ここへの投資妙味になります。

投資の参考になりましたか?

新しく入られた方、入ろうとしている方、のために、

より定量的で詳しい分析などを書いていきます♪乞うご期待

また、なんなりとコメントいただけると助かります

仕込み段階では私の独り言ばかりになってしまうのでw

閑散銘柄ですが、辛抱強くがんばっていきましょう😋

投資の参考になりましたか?

貴重な出来高に貢献してみたわ🤗

投資の参考になりましたか?

この銘柄、存在さえ知ってもらえたら、買いたい人、たくさんいる気がするなぁ。

上方修正や復配のIRが出たら大口も来て上に飛んで行っちゃうので、是非、安く売ってくれるうちに仕込みたいところ。

投資の参考になりましたか?

まだ売ってるし、、何とかに付ける薬はないですね

半年後には1000なのに、まったく😤

投資の参考になりましたか?

ここは、少しの株で株価操縦できるので、

10000株ぐらいしか持ってないプチ投資家が

しきりにoverに見せ板出したり引っ込めたりして

操縦している

ホルダーは、絶対に、500以下で売る様な愚行をしないこと!!

投資の参考になりましたか?

こちらが、事業譲渡のソース:

中日本鋳工「事業の一部譲受に関する事業譲渡契約の締結のお知らせ」

(2018.3.20)

当社は銑鉄鋳物製造業を主力事業としております。一方、共栄鋳造所も当社と同様に銑鉄 鋳物製造業を主力事業として営んでおり、その製品において確固たる地位と製品力を有しており、著名なお得意先を顧客としております。

共栄鋳造所が得意としている鋳造製品は、当社と同様に自動車部品・建設機械部品であるが、製品の形状及び大きさが異なることによる製品のバリエーションが豊富になると考えております。

加えて、当社は、同社の社員が当社の社員同様に銑鉄鋳物製造の分野において豊富な経験を積んだ優秀な人材であると判断しているため、上述の本譲受のメリットを速やかに実現することが可能となると考えております。

投資の参考になりましたか?

四季報の情報は、まったく、ここのことを調べていないことが明らか

私はIR担当に直接会社の状況や財務の裏側、会社の方針などを聞いた上で

上方修正と復配の予想をしている

来期も今期と同程度かそれ以上の業績が期待できる

なぜなら、2018に共栄鋳造所から鋳物事業を譲り受けているから。

社員は、100名から160名に増えており、大物と小物の鋳物

をカバーできる体制になっており、シナジー効果が発揮できる。

本来は、事業譲渡の翌々年、2020頃から増収増益の予定であった。

しかし、コロナがきてしまったのでその計画が狂ってしまった。

IR担当曰く、

「価格改定も半年かけてようやく実現できた。

ようやく鋳物事業のシナジーを発揮できる体制になった」

とのこと。

投資の参考になりましたか?

2018以来の黒字転換

今後も価格転換を通して増収増益を目指している

加えて、PER、PBRとも過去比でも割安

年初来の440に下がるリスクを恐れて下で指すのがいいのがいいか

1000を目指すんだから上の板を積極的に買っていくほうがいいか

猿が考えても分かるんじゃね?

550でも安いぐらいだよ🤣

投資の参考になりましたか?

価格改定が継続するので下期もさらに上振れ

3Qに上方修正が出るのが濃厚(通期予想の2倍程度)

配当については利益剰余金が10億 → 5億(特損)→ 7.5億(現在)

4Qに復配になるのが濃厚(これまでの還元姿勢を鑑みて)

2017並の業績が出ていて、半年から1年で株価1000を目指すのに、

今売ってるやつは頭どうかしてるのか?

おれが全部拾うからどんどん投げてくれ🤣

投資の参考になりましたか?

クソ株でわろた🤣

投資の参考になりましたか?

最近の24年3月決算のニュースは増額修正ですが、影響がありますでしょうか?

投資の参考になりましたか?

ケーケッケッケ✨

やはり500円突破やね😁

投資の参考になりましたか?

500円が見えてきたね!

(私の保有単価は450円😁)

投資の参考になりましたか?

買いまくるぜ!

500なんか、あっという間にいくぜ😁

投資の参考になりましたか?

やはり、ジワジワ来たね😁

投資の参考になりましたか?

下げるほど、ちょびちょび買っています。

個人的には要監視銘柄です😁

投資の参考になりましたか?

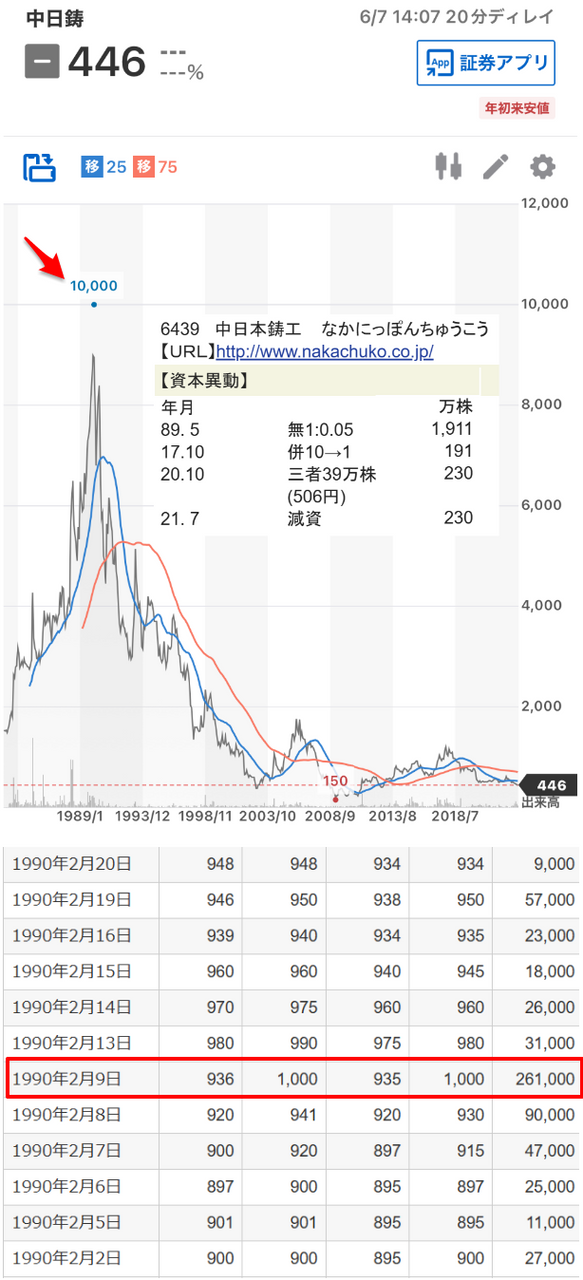

【 上場来高値 】 実質株価10,000円 (1990年2月9日) があるのですな。

年初来安値441円つけた後に、 444円で100株買ってみました ー。

投資の参考になりましたか?

中日本! なかニッポン。

投資の参考になりましたか?

ここ10年くらいで 最安値付近ですね

将来見込みのない会社ですか

投資の参考になりましたか?

これからお世話になります(^ー^)

投資の参考になりましたか?

![自分に合うお金のプロが無料で見つかる[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202604/adviser-navi_600_240.png)