ゴールドマン、少し思惑が外れたか?

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

ゴールドマン、少し思惑が外れたか?

投資の参考になりましたか?

今日ホルダーになりました

決算評価見直しに期待してますよ

投資の参考になりましたか?

いえいえ、個人の些細なミスタイプはお気になさらず、今後とも厳しい目で見守っていきましょう。

投資の参考になりましたか?

4.6mhを4.6mgに訂正します。私自身もしっかり確認しないとなりませんね。

投資の参考になりましたか?

会社発表の第2報に依ると7月16〜27日の調査でベンゼンの水質汚濁防止法の基準0.1mg/Lの15倍から46倍と大幅に上回る1.5〜4.6mh/Lの流出が確認されていることは漏洩事故の深刻さを現しています。地元の者なら誰でも知っているが岡山工場の沖合の海は潮の流れが非常に速くよほど大量の流出が無い限り拡散されて基準値を超えないことは想像に難くありません。岡山工場はこの度の事故の反省をしっかり検証して操業して頂きたい。第2報の数値を訂正するなどはあってはならない事であり、会社のディスクロージャー体制の再点検も必要だろう。

投資の参考になりましたか?

古参のho_さん、出ましたね、第2報。

県の調査で海洋汚染が認められなかったのは良かったです。

環境の汚染が現時点では著しいものではない事には安心しました。

「また、当社において、外部専門機関に委託し、同様な調査・分析を進めております。」の結果も順次報告が欲しいですね。継続した監視、及び結果報告は企業の姿勢として重要だと考えます。

「排水ピットを使用しない方法により排水流出の再発防止を徹底したうえで、合成第6工

場および合成第7工場での生産を再開しております。その他工場については、排水ピットの

使用を一時停止し地下への漏洩が無いことを確認したうえで、生産を継続しております。

製品の出荷については、概ね予定どおりの出荷を継続しております。」

も、業績へのダメージも最小限で収まりそうで安心しました。

株価の方は最高値からは大分落ちましたが、本来の価格に戻っただけで、ここからが本番と思っています。

やはり2年後のフォトレジスト用新工場の本格稼働による利益爆上げ本命でしょうね。

2年後に2,500円が僕の今の目標。

先日の急騰はヘムさんのお薦めが原因かってことでしたが、その内容は連続増配するから今の内に買っておくのが将来の実質の配当利回りでお得って事だったと思います。

が、イナゴ勢が買い漁って吊り上げて売り抜けてまた元に戻っただけかと思います。(今回の漏洩騒ぎとは関係性が薄い感じでしょうか?)

(そういったイナゴ勢は、ヘムさんがお薦めする内容の本質とは乖離した行動を取ってるんで、長い目では見られない人たちなんだなって痛感しました。)

投資の参考になりましたか?

出たよ。

地元で騒ぎになっていなかったから、大事にはなっていないと思っていたけど

そんな感じの結果なのかと...。

かといって、褒められた話ではないわな。

この際、排水経路も遣り替え工事をしたら?

投資の参考になりましたか?

第2報が出るまでは安心して買えない。

投資の参考になりましたか?

第2報はいつ頃だろ

投資の参考になりましたか?

ミーム株なんて所詮はこんなものだろう。

投資の参考になりましたか?

ヘキサンはキシレンの誤りです。訂正して重ねてお詫びします。

投資の参考になりましたか?

ベンゼンはキシレンの誤りでした。失礼しました。

投資の参考になりましたか?

第1報にヘキサンなんて出ていましたっけ?キシレンは記載がありましたが。

その清掃にはこれまでもこの会社の従業員も何名かは参加されていたと思います。

・清掃に参加された方々を漏洩した化学物質の曝露から守る対応をされたか

・漏洩の程度はどの程度だったのか

・現在の詳しい対応状況

などの続報が遅いのがいけませんね。

週明けにはもう少し突っ込んだ第2報が出ることに期待しましょう。

投資の参考になりましたか?

飲み会大好き。飲みニケーション。強制飲み会開催。昭和ですね。時間止まってます。

投資の参考になりましたか?

問題は隠す!どんどん隠す!隠蔽会社!取締役は誰に責任を押し付けるか探り合い。

投資の参考になりましたか?

自社品を外注に出し、他社品を作る。自社品が必要な時期に間に合わない。完全受注生産と謳い納期に生産が間に合わない。他社品沢山作ってるから。

投資の参考になりましたか?

欠品化学で有名。営業は自社品がないから他社品を売る始末。

投資の参考になりましたか?

地元の住民です。会社が事故を公表後も地元新聞の記事にもなりませんでした。ただ、会社が漏洩事故を把握したのは17日夜と発表されています。その翌日18日に地元の中学生が漏洩した海岸の清掃活動をした事が新聞報道されています。中学生達は毎年この海岸の清掃奉仕活動をするのが恒例となっており漏洩事故を知らずに海岸に入っています。中学生達に健康被害など無い事を願っています。会社の発表は未だ第1報だけで流出量などの詳細は分かっていません。改めて事故時の初動対応の重要性を感じています。会社の発表ではベンゼン、トルエン、ヘキサンなどの流出した可能性のある合成第6.第7工場は海岸のすぐ近くの立地になっています。この海岸の沖合では海苔養殖が行なわれますが、海苔の時期は数カ月前に終わっていたのは不幸中の幸いと言えます、!

投資の参考になりましたか?

中の人ですか?

詳しくお願いします。

投資の参考になりましたか?

ベンゼンなどの流出事故を今朝発表しているが事故は1週間も前のことである。事故の全容把握、原因調査などなすべき事案に追われたとは言え遅すぎる。岡山工場は私が知る限りでも過去にも合成工場で火災、爆発事故を起こしている。暫く事故が無く慢心があったのではないか。?また、過去の事故対応経験を持つ従業員が退職等で居なくなり万一の事故の初動が活かされて居ない様だ。先日も記載したが北興化学の最大のリスクは火災や流出事故であると工場長以下の全社員の認識、リスクヘッジ技術の習得が必要不可欠である。今回の事故が地元の環境や漁業並びに業績への大きな影響が無いことを祈るばかりだ。

投資の参考になりましたか?

ベンゼン流出で工場停止→行政指導も株価には無風なのか?

それとも今朝830開示で個人が気付いてないだけ?

投資の参考になりましたか?

超ブラック企業なのに、株価には関係ないんだなぁ。岡山はイジメ常習。上層部は自分の好みで人事決め。葬儀より飲み会重視。見た目重視で中身からっぽ工場。

投資の参考になりましたか?

会社の2027〜35年度計画に岡山工場に続く新たな拠点を取得する云々とあるが、その拠点取得が早期に具体化する事を期待したい。野村マイクロの資金活用を積極的に展開されたい。

投資の参考になりましたか?

四半期ごとに過去最高益を更新しないといけないような高PER銘柄でもない限り、その程度で下げ要因にはならないと思うけどな。

まぁ、株価が安ければ自社株買いが捗るから、将来的にはプラスになるでしょ。

投資の参考になりましたか?

その通りだと思います

1Qでサプライズだった利益率の向上が2Qで若干落ちてます

利益率の向上を牽引してた農薬事業の利益率が少し落ちたからなんですが、その中に2Qでは海外農薬売上の前倒し需要があったということ

ファインケミカルは前に書いた通りで、尚且つ利益率が前年からずっと落ちてるのがネガティヴ

ファインケミカル事業が復活するのを待つ状態とも言えるのですが、財務は盤石

業績成長期待だと「待ち」の状態

財務(特に政策保有株の評価額の上昇)についてはもう少し株主還元出来そうに思うのですが、自社株買い期間は来期3Qまでと長く、上限の総取得資金と取得株数を割ると1株1666円

堅実的な自社株買いとも言えるけれどインパクト的には…

投資の参考になりましたか?

前四半期っていうのは第1四半期のこと。

前年と比べてない。

投資の参考になりましたか?

今、中間期の進捗率は前年同期比 営業利益80.5%、経常利益76.3%、純利益75.8%で全て前年同期を上まわっています。特に経常利益と純利益は10%以上上まわっていますのでご確認ください。

投資の参考になりましたか?

第2四半期の進捗が前四半期と比較して鈍化していたからでしょう。

投資の参考になりましたか?

下がったんや〜

まあ別にええか

投資の参考になりましたか?

ここは決済翌日は何故か下げて、2日後から上げる不思議な銘柄😝

投資の参考になりましたか?

今日は大幅反落で引けました。これはイラン情勢で原油価格が急騰したり米先物指数が大幅安となりキオクシア、アドテスト、東京エレクなど半導体関連銘柄が急落した影響が直撃しました。ただ、今期業績に不安は有りませんし、中期経営計画に示されている岡山工場がファインケミカル専用工場になる29年頃からは株価の位地は現在とは大きく離れた上になっていると思います。その頃には隠れ半導体関連銘柄としては無く有力な半導体銘柄として市場の評価も変わっていると思います。

投資の参考になりましたか?

なんで下がるの?

好業績で指標割安。しかも自社株買いなのに。

投資の参考になりましたか?

そりゃ、上がるわな

投資の参考になりましたか?

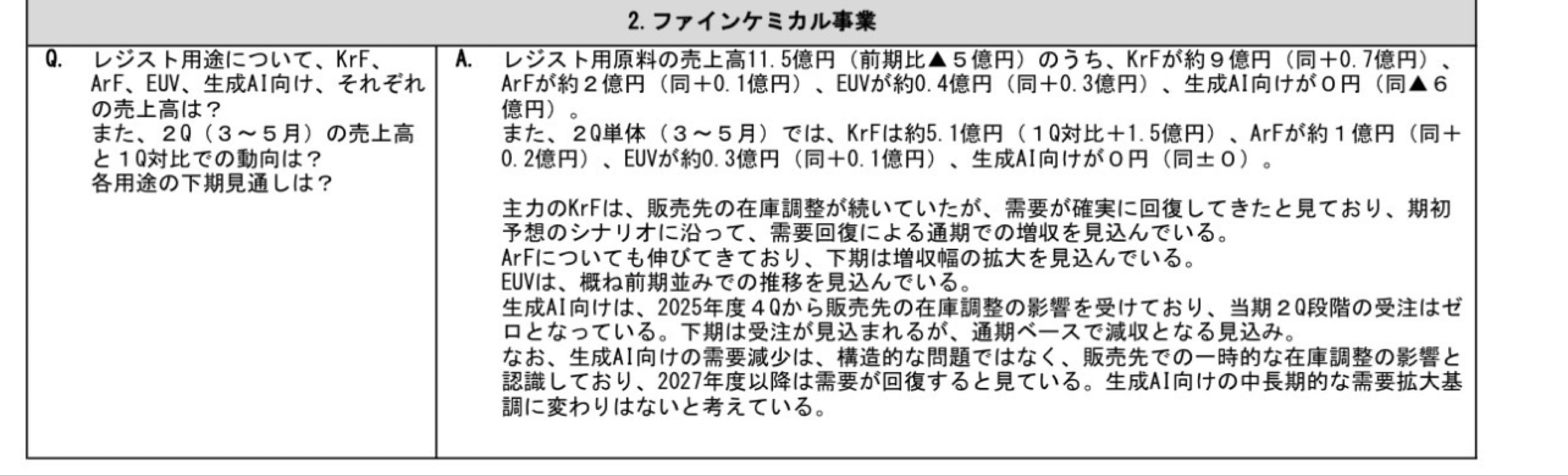

krfを始め後工程用は順調であり、残るAI向け回復待ちだがAI需要回復は時間の問題と考えらなる。中間期で既に会社利益予想の70%を超えおり下半期に岡山工場の爆発事故とかとんでもない事案の発生が無い限り上方修正は必至でしょう。krf生産能力を2倍にするための合成第10工場の完成も地元なので色々情報を聴いています。地元民として期待は大きいです。

投資の参考になりましたか?

Ricky氏が選ぶ中小型銘柄5選に北興化学が一推しで出ています。

東洋経済7/11号

投資の参考になりましたか?

会社のHP見てください

情報探すの難しくないです

投資の参考になりましたか?

自社株買いもするなら来期までと言わず今期中にして欲しかった(野村マイクロ売却して自社株買えば良いのに…)

投資の参考になりましたか?

ヘムさん最主力銘柄とまで言ってた会社の2Q決算が出たというのに完全スルーしてるのが全てだと思います

→期待してたファインケミカルの伸びが全く弱い

投資の参考になりましたか?

ここxでくっそ煽られてたけど全然ダメだったのね

投資の参考になりましたか?

このQAはいつのものですか

投資の参考になりましたか?

主力のKrFの在庫調整は需要が回復してきてるそうですし、生成AI向け材料は一時的な在庫調整の影響とのこと。それも2027年度以降は需要が回復すると見てますので先の見通しが暗い訳ではない…としたら現在のPER PBRだと安いと見れるような🤔

投資有価証券売却益を237百万円計上してもなお、保有株の株価上昇でB/Sの投資有価証券と評価益が1Qよりも伸びてるの…凄い

投資の参考になりましたか?

投資の参考になりましたか?

ファインケミカル弱ない?!在庫調整?えーーー。

投資の参考になりましたか?

ptsは上っぽいな

狼狽する人かなり多かったな

投資の参考になりましたか?

2500円?夢です。

投資の参考になりましたか?

素人が見ても今期見込みは余りに過少。ファインケミカル次第ではとんでもない増益になりそう。自社株買いのタイミングによっては2500円も夢ではないでしょう。

投資の参考になりましたか?

この決算で自社株買いもするのにptsは下なのか

難しい

投資の参考になりましたか?

素晴らしい知らせだ

投資の参考になりましたか?

ありがとう。

月曜日は上だよ。

自社株買い2,000円の換算だと4.0%だけど、

ここは元々薄いから株価には効いてくる。

投資の参考になりましたか?

決算はいいんだろうけど、毎回2Qでは修正出さないよね・・・

投資の参考になりましたか?

経験上申しますが、2Qでの上方修正はまず無いかと。

理由としては、配当性向が二十何パーセントとか、数字を語る以上

上方修正を出すなら配当も上げる必要が出てくるから。

ここは期中増配はやらない会社なので、上方修正を出すにしても

かなり後。4Qでこそっと、翌期の増配を抱き合わせて発表する位かと。

それ位、株主に対しては渋い会社です。

どなたかからも、

「これまで2,000円前で足踏みしてきたのはそれなりに理由があります。」

と言われる所以です。

その代わりに今回、自社株買いがあるかどうかは注目してます。

投資の参考になりましたか?

上方修正ありに一票

投資の参考になりましたか?

ブラボー‼️

投資の参考になりましたか?

「第3、第4四半期の業績を知らない人」・・・基本的に誰も分からないですね。推測は出来ても。「第1四半期の好決算に騙されて群がる」・・・????「上方修正の可能性は極めて低い」・・・現下の国際情勢を考えれば上方修正できてもしないのが普通の知恵でしょうね。

投資の参考になりましたか?

明日は、第3、第4四半期の業績を知らない人が第1四半期の好決算に騙されて群がる。断定はできないけど、上方修正の可能性は極めて低い。

投資の参考になりましたか?

明日の決算、とんでもない保守的な数字になりそうですね。

投資の参考になりましたか?

半導体の遠縁(笑)くらいでしょうか。

フォトレジスト原料も製造。新工場建設中で増産へ。

投資の参考になりましたか?

ここは

半導体銘柄?

投資の参考になりましたか?

サプライズ決算はないでしょうね。それよりここへ来て下げているのが気になります。お得意の超保守的決算の可能性大!

投資の参考になりましたか?

業績のサプライズはないんじゃないかな?

連続増配に固執して配当を触らないなら自社株買いはして欲しいと願っている。

ずっと鳴かず飛ばずの株価だったけど、

改めてインフルエンサーの効果って凄いもんだなと感心している。

投資の参考になりましたか?

これまで2000円前で足踏みしてきたのはそれなりに理由があります。サプライズ決算にならない限り2500円も遠いと思いますよ。

投資の参考になりましたか?

年明け頃から少しずつ仕込んでたけど

今日で大きめにスライスして、残りは現引きした

あとはガチホで、この株の行く末を見届けたいと思います

投資の参考になりましたか?

ここから倍までいくかな?

投資の参考になりましたか?

長期ホルダーになってもいいかなという人が少しでもいれば安いのかもしれない

投資の参考になりましたか?

今日株主になったお礼とかいう封書が届いた。

株が上がっているからあんまりいろいろ言いたくないが

こんな無駄な経費を使わず効率的に経営してほしい。

投資の参考になりましたか?

はい。

解っちゃいるのですが、不安と利確の誘惑がないまぜです。

もうすぐ半期の決算発表ですよね。

不安もあり、期待もあり。

業績アップの本命は2年後と踏んでいたので、今回の急激な上昇は悩ましいです。

投資の参考になりましたか?

まだこんな所で売っちゃダメだよ。

3,000円は最低ライン。大丈夫。

投資の参考になりましたか?

2年後に2,200円を目指していたのに、あっさり超えちゃった。

この後、どうしよう。

古参のho_さんが3,000円以上の実力ありと言うけど、株価って実力通りにはならないしなあ。

投資の参考になりましたか?

まだPBR1倍か〜

化学セクター好調銘柄を鑑みても、2倍までは不可能ではないですね

投資の参考になりましたか?

5月11月配当銘柄として、ありがたく保有継続しております。

少しずつでも1株あたり利益も成長していると認識しておりまして、引き続き応援したい企業の1つです。

投資の参考になりましたか?

野村マイクロの今日の終値5,450円で計算すると、

ここの今の実質的なBPSは2480円位だと思う。PBRだと0.86。

つまり今の株価でも資産価値にすら届いていない。

営業利益率が10%で毎期40~50億の利益をコンスタントに出す事業の評価が

全く株価に反映されていないことになる。

評価は大阪有機のPBR2倍並が妥当なのか、東洋合成のPBR4倍並が妥当なのかは

わからないが、少なくとも0.86倍ではないと思う。

どんなに控えめに見積もっても、ここは株価3,000円以上の実力はある。

投資の参考になりましたか?

他の化学銘柄にも買いが入ってきているので、ここもお祭りは近いはず…

まだですか~割安ですよ😂

投資の参考になりましたか?

![あなたのポートフォリオを診断してみませんか?[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202607/adviser-navi_600_240.png)