プロフィール

エンジニアを経て保険業界へ転身。保険営業に携わりながらセミナーや社内勉強会、金融コラムの執筆と活動の場を広げ、2023年に株式会社400Fに入社。エンジニア時代に培った論理的思考を用いてお金の話をわかりやすく伝えることをモットーに、住宅・教育・老後資金など総合的なライフプランニングをご提案している。

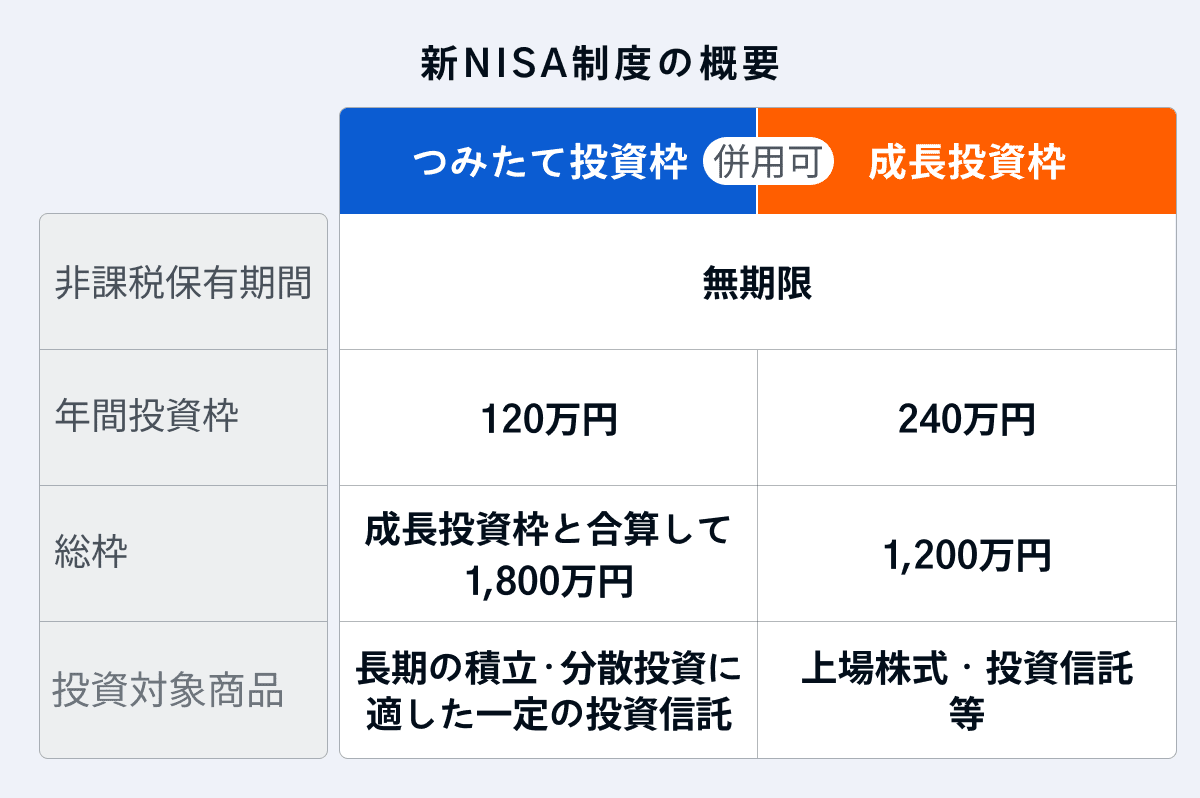

NISAでは、「成長投資枠」と「つみたて投資枠」の併用が可能です。このうち成長投資枠は、一括投資と積立投資の両方に対応できるため、どちらのやり方がいいのか悩んでいる方もいるでしょう。一括投資と積立投資には、それぞれ異なるメリット・デメリットがあります。これらを踏まえたうえで、自分に合うNISAの活用法を考えてみましょう。本記事では、一括投資・積立投資のメリット・デメリットと、一括投資がおすすめの方、積立投資がおすすめの方とはどのような方なのか解説します。(監修者:金融オンライン・アドバイザー 松井大輔)

そもそも一括投資・積立投資とは、どのような投資のやり方を指すのでしょうか。一括投資は、まとまった金額を一度に投資することで、一方積立投資は、少額ずつを定期的に積み立てる投資のことをいいます。

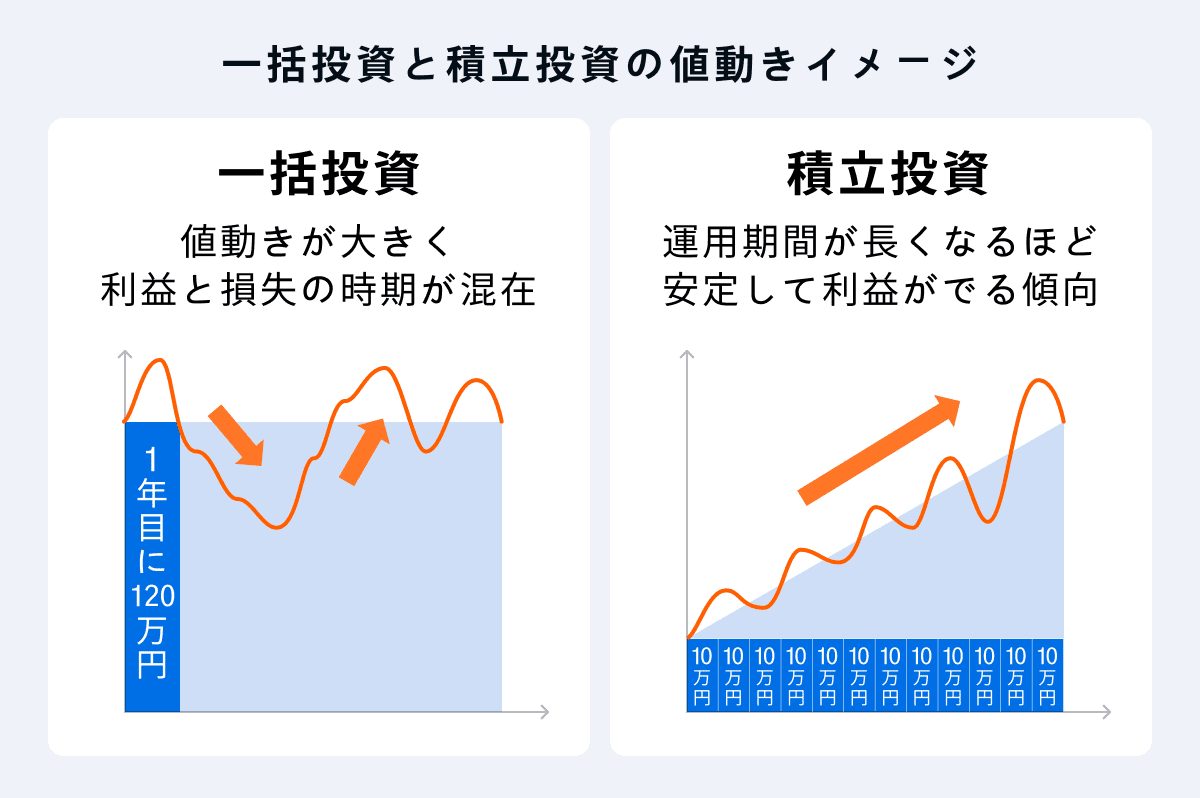

例えば、1年間の投資資金が120万円あるとして、一度に120万円分の商品を買い付けるのが一括投資、毎月10万円ずつ商品を買って合計120万円を積み立てるのが積立投資です。

以下は、一括投資と積立投資の投資元本と値動きのイメージを表した図です。

トータルの投資資金や運用商品が同じでも、一括投資をするか、積立投資をするかによって値動きの仕方は変わってきます。図のとおり、一括投資は値動きが大きく、利益と損失の時期が混在しているのに対し、積立投資は値動きが小さく、運用期間が長くなるほど安定して利益が出る傾向です。

どちらの運用成績が良くなるかは売買のタイミングにより、実際に運用してみるまで結果はわかりません。つまり、一括投資と積立投資のどちらがいいかは、一概に判断できないのです。NISAでの資産運用にあたり、一括投資・積立投資のどちらにすべきか迷っている方は、各メリット・デメリットを参考に、自分に合うやり方を選択しましょう。

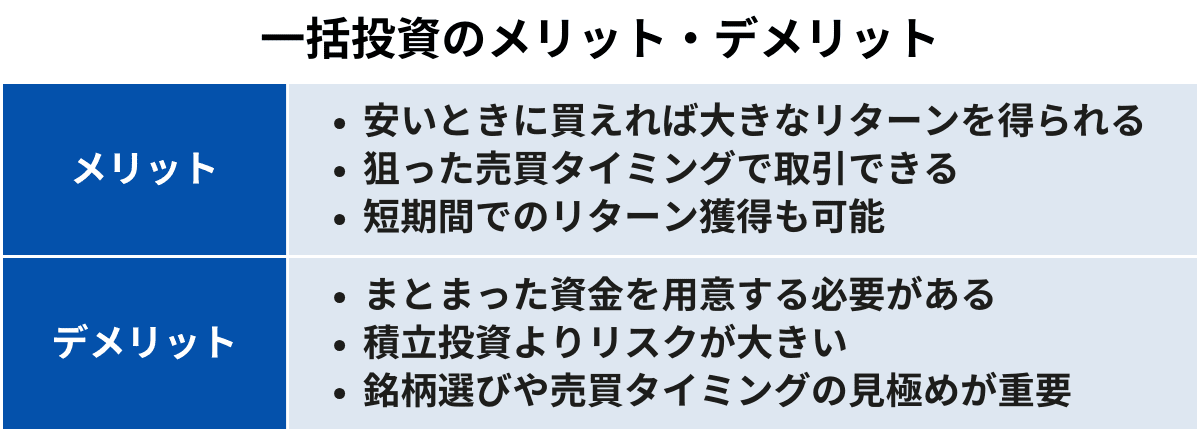

一括投資のメリット・デメリットは、以下のとおりです。

一括投資では、銘柄選びや売買のタイミングが結果を大きく左右します。狙った銘柄を安いときに一括で買付し、高いときに利益を確定できれば、短期間でも大きなリターンを得られます。逆に、売買タイミングを誤ると損失も大きくなってしまうのが、一括投資の怖いところです。

そのため一括投資を行う際は、さまざまな視点から状況を分析して、勝てる可能性の高い取引に絞って投資する必要があります。また、自分なりにシナリオを考えて、利益確定や損切りのラインを考えておくことも重要です。一括投資をする際は、他人の意見をうのみにせず、自分が納得できる根拠を持って取引するよう心がけましょう。

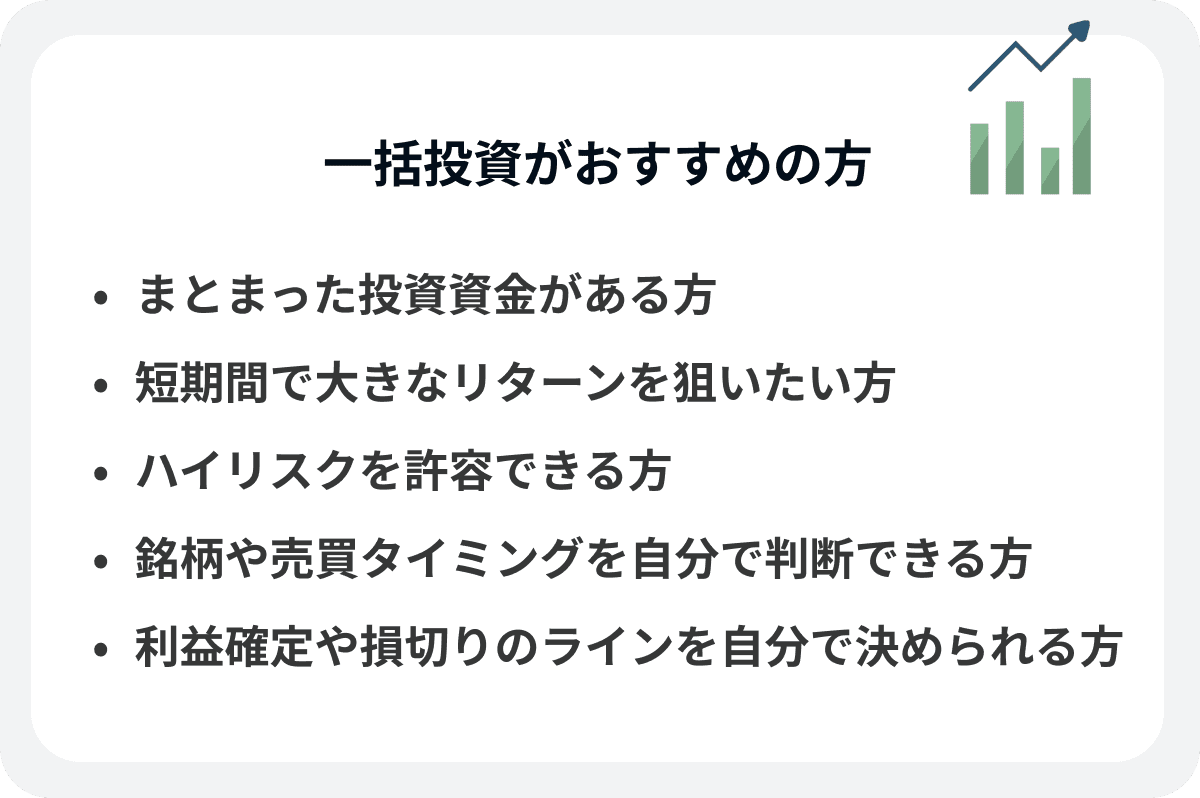

一括投資は、売買タイミングを見極めて「安いときに買い、高いときに売る」ができれば、短期間で大きなリターンを獲得できる可能性があります。ハイリスクを許容でき、銘柄や売買タイミングを自分で判断できる方は、一括投資を検討してもよいでしょう。

一括投資は積立投資に比べてリスクが高いため、大きな損失を被る場合もあります。そのため、自分のリスク許容度を超える金額や、余裕資金以外を一括投資にあてるのは避けましょう。

金融オンライン・アドバイザー 松井さん:

まとまった現金を保有している場合は、積立投資よりも一括投資の方が早く現金を投資にまわせるので、理論上では一括投資の方が投資効率が良いと言えます。ただし、一括投資は積立投資よりもリスクが高いので、自分のリスク許容度をしっかり把握し、損切りのタイミングなどを事前に決めておくことが大切です。一括投資はすでに投資経験があり、投資に慣れている方におすすめの投資方法と言えるでしょう。

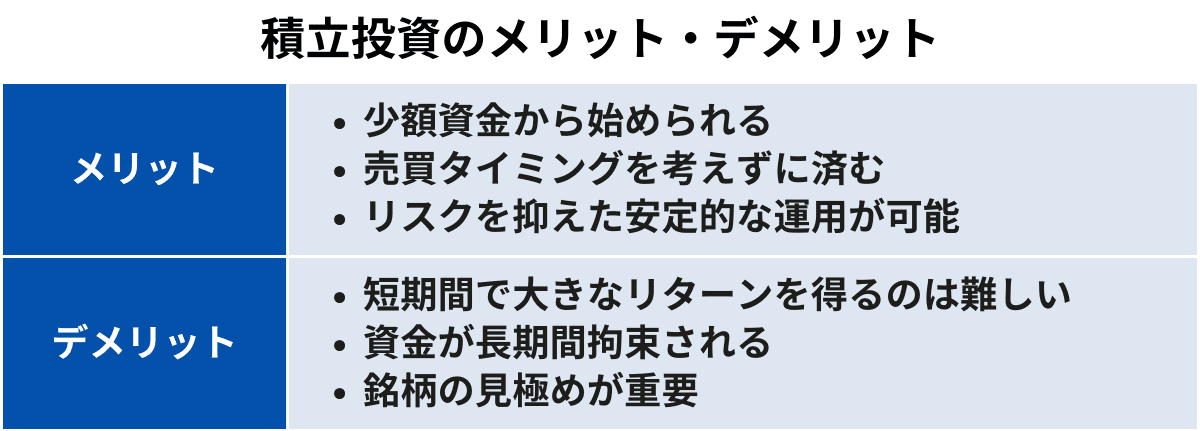

積立投資のメリット・デメリットは、以下のとおりです。

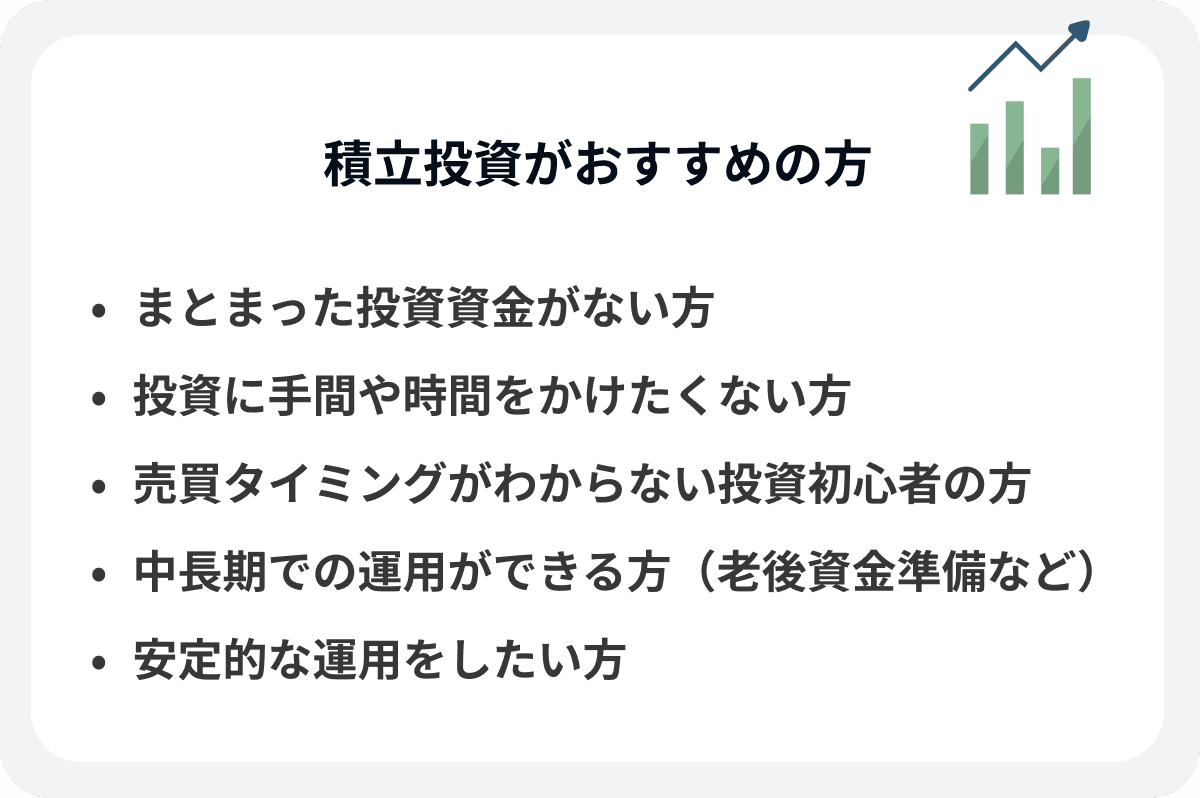

手元にまとまった資金がなくても、すぐに始められるのが積立投資の大きなメリットです。証券会社によっては月100円から積立設定できるので、自分にとって無理のない範囲で投資に取り組めます。最初に銘柄選びと積立設定をしておけば、決まった日に決まった金額が自動積立されるため、自分で売買タイミングを考える必要もありません。

また、積立投資は「ドル・コスト平均法」の実践になります。ドル・コスト平均法とは、同じ商品を一定額、定期的に買い続けて購入価格をならし、リスクを軽減する投資手法のことです。積立投資はリターンを得るまでに長い時間がかかりますが、安定的な運用がしたいときには有効な方法といえます。積立投資を行う際は、中長期目線で値上がりが見込める銘柄や手数料の安い銘柄を選び、継続を重視して無理のない積立額を設定するのが成功のコツです。

積立投資は少額から始められ、中長期の運用をすれば安定的な成果が期待できるのが魅力です。また、最初の積立設定が終われば、あとは自動的に積立が行われるので、忙しい方や投資初心者の方にも向いています。

ただし、積立投資では短期間で大きなリターンを得るのは難しいため、中長期の運用が前提です。数年以内に使う予定のあるお金は、積立投資にまわさないようにしましょう。

金融オンライン・アドバイザー 松井さん:

積立投資のメリットは、例えば投資を始めた直後に株価が急落しても、その後も積み立てを続けることで、株価の回復時に元本割れを回避できる可能性が高い点です。また、相場の動きに左右されることなく一定額を定期的に投資するので、運用の序盤に購入コストが平均化されます。投資タイミングを気にする必要がなく、いつでも気軽に始められるという点で、これから投資をはじめる投資初心者の方におすすめの投資方法です。

NISAでは、成長投資枠とつみたて投資枠を併用できます。このメリットを活用して、一括投資と積立投資を上手く組み合わせるのもおすすめです。

<NISA活用法の一例>

・成長投資枠:スポットでの一括投資に活用する。ボーナスや臨時収入が入ったとき、狙った銘柄が明らかに安くなっているときに買付する。

・つみたて投資枠:中長期の積立投資に活用する。無理のない金額を設定し、どのようなときでも必ず毎月積立を継続する。

金融オンライン・アドバイザー 松井さん:

投資は「中長期的な視点」で考えることが大切です。中長期的に投資を続けるために、毎月無理のない金額で一定額を投資する「積立投資」を基本とし、資金に余裕が生じたタイミングや、狙い目の投資銘柄が値下がりしたタイミングで「一括投資」を検討しましょう。

一括投資と積立投資のどちらがいいかはケースバイケースです。本記事で解説した一括投資・積立投資の各メリット・デメリットを理解したうえで、自分に合うやり方を選択しましょう。

NISAでは成長投資枠・つみたて投資枠の併用ができるので、そのときの状況や運用目的、自分のリスク許容度によって、一括投資と積立投資の両方を行うのも1つの方法です。ただし、投資初心者の方がいきなり一括投資を行うのは、リスクが高くおすすめできません。まずは、つみたて投資枠での積立投資から始めて、知識が付いてきた段階で一括投資を検討してはいかがでしょうか。

証券会社・ネット証券 総合ランキング

NISAについてもっと知りたい方は、以下の記事をチェックしてみましょう。

NISAでシミュレーション

つみたて投資枠のメリットとは

成長投資枠のメリットとは

NISAの成長投資枠 銘柄選びのポイント

NISAで証券会社を変更するには

本記事に掲載されている情報は2023年10月12日時点のものです。NISA制度に関する最新の情報は、金融庁ホームページ(外部サイト)をご確認ください。

エンジニアを経て保険業界へ転身。保険営業に携わりながらセミナーや社内勉強会、金融コラムの執筆と活動の場を広げ、2023年に株式会社400Fに入社。エンジニア時代に培った論理的思考を用いてお金の話をわかりやすく伝えることをモットーに、住宅・教育・老後資金など総合的なライフプランニングをご提案している。