プロフィール

監修者:田嶋 ひかり

AFP、日本証券業協会認定 証券外務員一種/二種、一般社団法人 公的保険アドバイザー協会認定 公的保険アドバイザー

証券会社で富裕層の資産コンサルタントを経験。お金のアドバイザーとしてより幅広い年齢層のお金の悩みを解決し、身近な存在となるべく株式会社400Fに転職。「オカネコ」専属の金融オンライン・アドバイザーとして、全国にお住まいの方の資産形成をサポートしている。

新しいNISA制度の開始にともない、特定口座で商品を保有中の方のなかには、新NISA口座への移行を考えている方もいるでしょう。しかし、残念ながら特定口座や一般口座の商品を新NISA口座へ移行することはできません。特定口座から新NISA口座へ商品を移行したい場合は、買い直しを検討しましょう。本記事では、新NISA口座での買い直しがおすすめのケースや注意点を解説します。(監修者:金融オンライン・アドバイザー 田嶋ひかり)

特定口座の商品は新NISA口座へ移行できないため、新NISAで非課税の運用がしたい場合は、特定口座の商品を売却後に新NISA口座で買い直す必要があります。これは、どの金融機関を利用していても同じです。

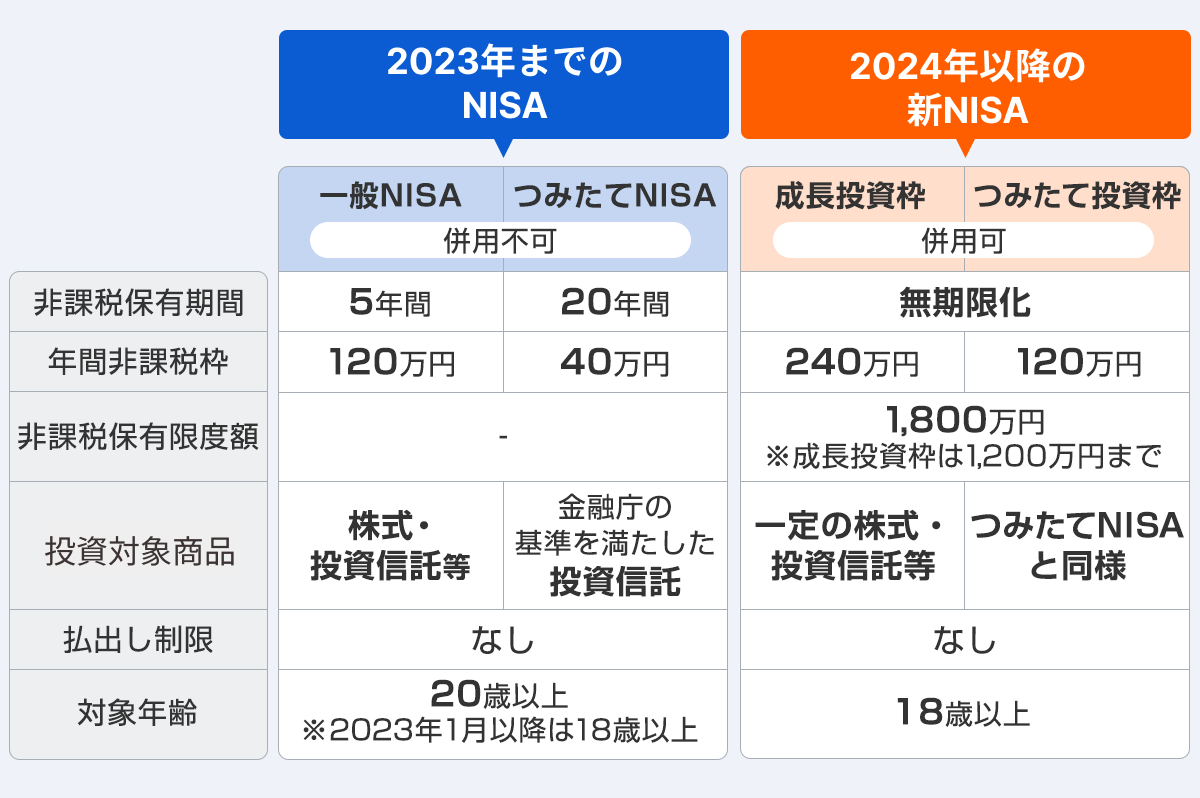

ちなみに、2023年までに運用していたNISA口座の商品を新NISA口座へ移行(ロールオーバー)することもできません。従来のNISA口座と新NISA口座は、それぞれ独立した別の口座として扱われます。ただし2023年までにNISA口座で購入した商品は、新NISA開始後も非課税期間が終わるまで継続運用できるためご安心ください。

では、特定口座で保有中の商品は、一度売却してでも新NISA口座で買い直すべきなのでしょうか。

ケースバイケースではありますが、今後も長く保有するつもりの商品については、一度売却し新NISA口座で買い直すのはよい判断です。特定口座で保有している商品は、譲渡益や配当などの利益に20.315%の税金がかかります。一方、新NISAで保有すればずっと非課税で運用できるので、長い目で見たときにより多くの利益を手元に残せる可能性が高いでしょう。

短期で利益を得る予定の商品については、新NISAの年間投資枠と相談しながら買い直しを検討するのがおすすめです。新NISAの年間投資枠は、成長投資枠が240万円、つみたて投資枠が120万円となっています。特定口座からの売却・買い直しを考えている商品以外にも、新たに買付を考えている銘柄がある場合は、優先順位をつけて新NISAの年間投資枠を有効に使いましょう。

※引用元:金融庁 NISAとは?(外部サイト)をもとに作成

金融オンライン・アドバイザー 田嶋さん:

新NISAでは、非課税保有期間が無期限になりました。従って、長期投資目的で特定口座で購入されている資産がある場合は、税金を考慮すると、一度売却して新NISA口座で買い直すことで有利になるケースがあります。一方で短期投資の場合は、1年間の非課税投資枠に限りがあるため注意が必要です。360万円の非課税投資枠の中でも、株式を購入できるのは240万円のみですので、計画的に利用しましょう。

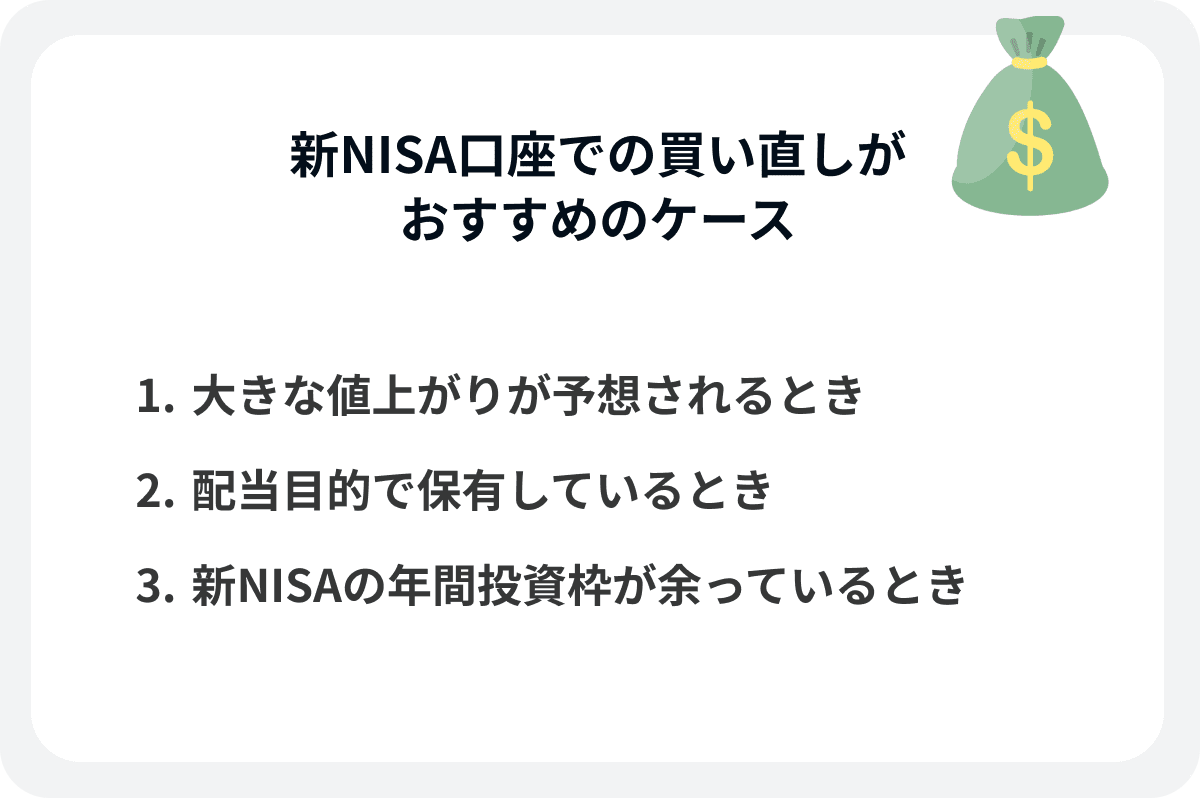

参考として、特定口座の商品を一度売却し、新NISA口座で買い直すのがおすすめのケースを紹介します。

目標株価までの値幅が大きい銘柄や、長期保有で大きく成長させたい銘柄など、大きな値上がりが予想されるときは新NISA口座での買い直しがおすすめです。例えば、30万円の利益が出た場合、特定口座では約6万円の税金がかかりますが、新NISAで保有していれば非課税になります。

新NISAで買い直したあとの値上がりが大きければ大きいほど、新NISAの非課税の恩恵も大きくなるのです。

新NISAで保有している銘柄は、配当も非課税になります。そのため、配当を目的に長期保有する予定の銘柄は、新NISA口座で買い直すのがおすすめです。特に、配当利回りが高い銘柄や連続増配している銘柄は、ぜひ非課税保有期間が無期限の新NISA口座での保有を検討しましょう。

資金に余力のある方は、特定口座で保有している商品はそのままに、新NISA口座では新たな商品を優先的に買付していくのも1つの方法です。

欲しい銘柄をひととおり買い終わったときに、まだ新NISAの年間投資枠が余っていれば、特定口座の商品の売却・買い直しを検討してみてはいかがでしょうか。

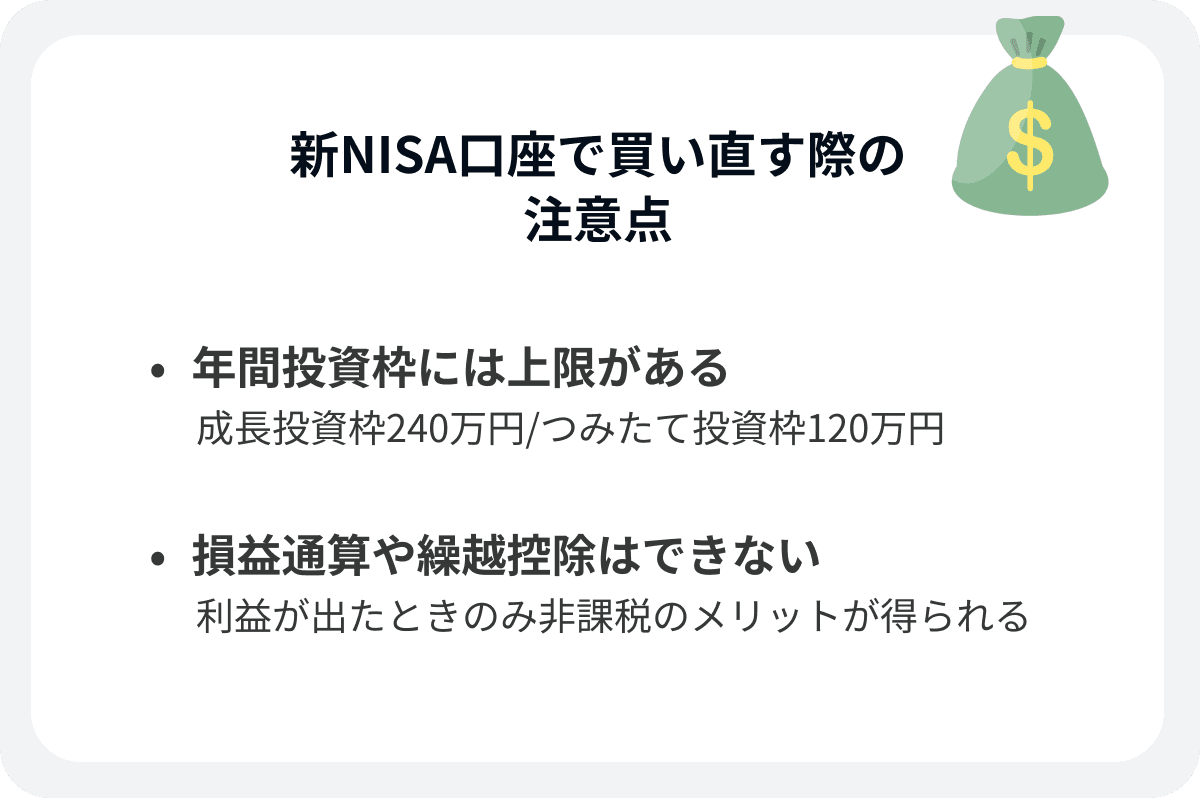

特定口座の商品を新NISA口座で買い直す際は、次の点にご注意ください。

このほかにも、買い直すタイミングによっては価格変動などの影響で、損をしてしまう可能性があります。保有銘柄の株価が下落したタイミングで売却して新NISA口座で買い直すなど、タイミングを見ながら買い直しを検討しましょう。

先述のとおり、新NISAの年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円です。また、つみたて投資枠は「長期の積立・分散投資に適した一定の投資信託」のみが対象で、上場株式は対象外となります。

例えば、特定口座で300万円分の上場株式を保有している方が、すべての上場株式を同年に新NISA口座で買い直すことはできません。限られた年間投資枠を有効活用できるよう、新NISAでの買い直しは慎重に考えましょう。

運用の結果として損失が出た場合、特定口座では確定申告で損益通算や繰越控除を行えば税金の払いすぎを防げます。しかし、新NISA口座では損益通算も繰越控除もできないため要注意です(現行NISA口座も同様)。

新NISA口座での運用は、利益が出たときのみ非課税のメリットが得られます。これを踏まえたうえで、新NISA口座で買い直す銘柄を選定しましょう。

金融オンライン・アドバイザー 田嶋さん:

NISA口座での損失は特定口座とは異なり、損益通算や繰越控除の対象外です。特定口座では利益と損失を相殺できますが、NISA口座ではできません。NISA口座の最大のメリットは、利益に対して非課税であることです。NISA口座を活用して投資を行う際は、非課税のメリットを最大限享受できるよう銘柄選定をしっかり行いましょう。

金融機関にかかわらず、特定口座の商品は新NISA口座へ移行できません。新NISA口座で運用したい場合は、特定口座の商品を一度売却し、新NISA口座で買い直す必要があります。

また、買い直しは新NISAの年間投資枠(成長投資枠240万円/つみたて投資枠120万円)の範囲内でしかできません。新NISAの非課税メリットを活かすには、大きな値上がりが期待できる銘柄や、配当を目的に長期保有する予定の銘柄を優先的に買い直すのがおすすめです。

金融オンライン・アドバイザー 田嶋さん:

2023年までの旧NISA制度と、2024年から始まった新NISAの大きな違いは、非課税投資枠が拡大されたことと、非課税保有期間が無期限になった点です。現在特定口座で保有している銘柄の中で、今後も上昇が見込めるものや積立投資を行っているもの、配当金や優待目的で長期保有を前提としている銘柄があれば、タイミングを見計らってNISA口座で買い直しを行うことをおすすめします。

総合ランキングで【初心者にもおすすめの証券会社】を探す

新NISAについてもっと知りたい方は、以下の記事をチェックしてみましょう。

新NISAで証券会社を変更するには

新NISAでシミュレーション

新NISAの成長投資枠 銘柄選びのポイント

新NISAの成長投資枠とは

新NISAのつみたて投資枠とは

本記事に掲載されている情報は2023年12月15日時点のものです。NISA制度に関する最新の情報は、金融庁ホームページ(外部サイト)をご確認ください。

監修者:田嶋 ひかり

AFP、日本証券業協会認定 証券外務員一種/二種、一般社団法人 公的保険アドバイザー協会認定 公的保険アドバイザー

証券会社で富裕層の資産コンサルタントを経験。お金のアドバイザーとしてより幅広い年齢層のお金の悩みを解決し、身近な存在となるべく株式会社400Fに転職。「オカネコ」専属の金融オンライン・アドバイザーとして、全国にお住まいの方の資産形成をサポートしている。