プロフィール

監修者(専門家):花輪 陽子

ファイナンシャル・プランナー(CFP・1級FP技能士)

外資系投資銀行を経てファイナンシャル・プランナーとして独立。『夫婦で貯める1億円』(ダイヤモンド社)など著作多数。日本テレビ「有吉ゼミ」、フジテレビ「ホンマでっか!?TV」などテレビ出演多数。

2024年1月からスタートした新NISAでの成長投資枠の活用法について解説していきます。成長投資枠は基本的に一般NISAを引き継ぐ枠になりますが、いくつか変更になる点があります。今回の改正によって、非課税枠が拡大されるメリットもあれば、投資対象が制限する規制もできるので、しっかりと学んでいきましょう。(ファイナンシャル・プランナー 花輪陽子)

成長投資枠とは?現行の一般NISAとの変更点は5つ

旧制度での一般NISAから変更になるのは大きく次の5点です。1点目は年間投資枠です。旧制度の一般NISAでは、年間投資上限額が120万円で非課税保有期間が5年間です。新NISAの成長投資枠では年間投資枠は240万円に拡大し、非課税保有期間は無期限になる予定です。

2点目はつみたて投資枠との併用です。旧NISAでは一般NISAかつみたてNISAか選択をする必要がありますが、新NISA制度では成長投資枠とつみたて投資枠の併用ができるようになります。年間投資上限額は合計で360万円(成長投資枠が年間240万円、つみたて投資枠が年間120万円)です。

3点目は生涯非課税限度額の新設です。旧NISAでは「1年あたりの上限額」のみの制限でしたが、新NISAでは年間限度額に加えて、新たに一生涯の上限額が設けられます。「生涯非課税限度額」が買付金額ベースで合計1,800万円と設定され、このうち成長投資枠は1,200万円まで利用可能です。つみたて投資枠だけを利用する場合は、1,800万円まで使うことができます。

4点目は売却をすると非課税枠が復活するということです。新NISA口座で金融商品を売却した場合には買付金額分の枠(簿価)が翌年に戻ります。ただし、毎年、年間投資枠の範囲で投資をする必要があります。これまでのNISAではNISA口座で保有する株式などを売却しても、非課税投資枠の再利用はできませんでした。非課税枠が復活するメリットが加わったので、金融商品の売却をしても枠を再活用することができるようになりました。余裕ができた時に非課税枠を再活用もできるのです。

5点目は非課税保有期間です。旧制度での一般NISAでは「制度が終わるまでにタイミングを見て利確すべきか」といった心配も必要でしたが、成長投資枠では非課税保有期間が無制限になるので長期投資をしやすくなります。また、投資枠も拡大し、売却をした場合は翌年に非課税枠も戻るのでよりフレキシブルな制度になったと考えることができます。

旧NISAでは2023年末まで株や公募投信を購入できましたが、それ以降の新たな買付はできなくなります。投資をした分に関しては、非課税期間中はそのまま保有し続けられます。

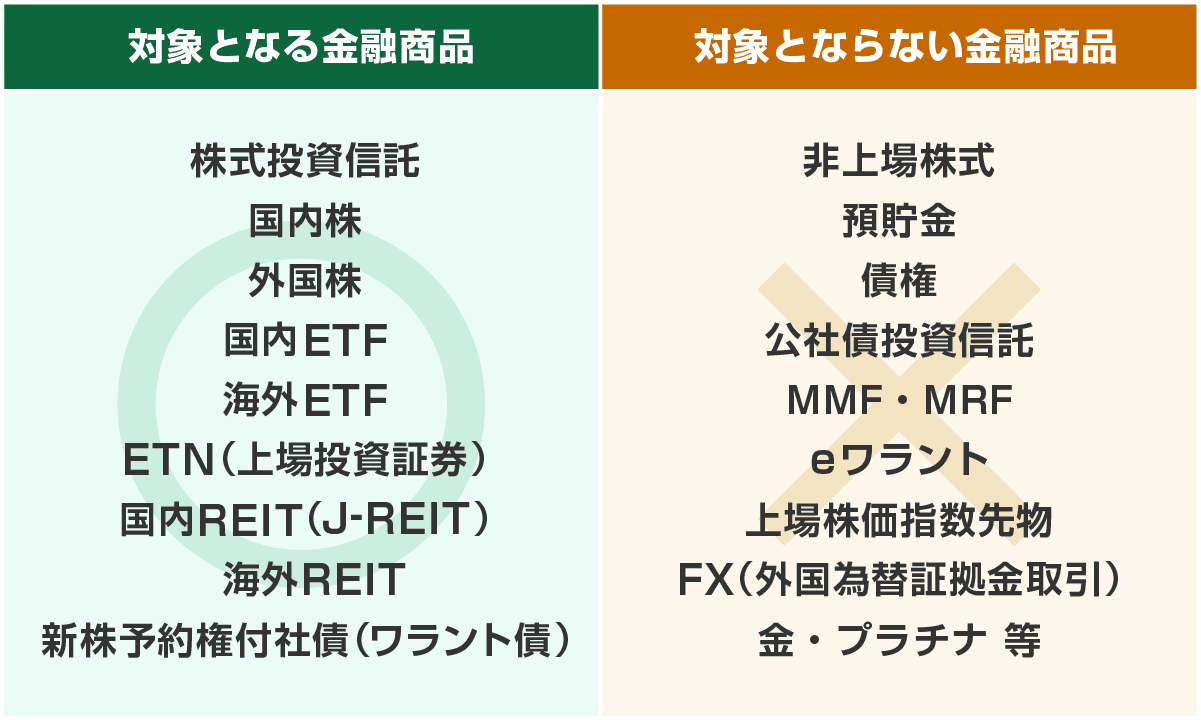

成長投資枠では上場株式、公募株式投資信託、ETF(上場投資信託)、海外ETF、REIT(不動産投資信託)などが投資対象商品となります。旧制度での一般NISAでは公募株式投資信託すべてを対象としていましたが、成長投資枠では対象が絞られ、現状では約1,000本となる予定です「投資信託協会ホームページ(外部サイト)」。

預金、外貨預金、債券(個人向け国債、米国債、社債など)、外貨MMF(マネー・マーケット・ファンド)、外国為替証拠金取引、金の現物取引などは対象外となります。

上場株式に関しては整理・監理銘柄を除外しています。すでに上場廃止が決まっている企業、上場廃止のおそれがある企業の株式は購入できません。株式投資信託やETF(上場投資信託)に関しては、信託期間20年未満、毎月分配型、為替ヘッジ目的以外のデリバティブ(金融派生商品)取引を用いた投資信託などを除外としています。

例えば、毎月分配型、日経平均株価や東証株価指数(TOPIX)などの株価指数の2倍の値動きになるレバレッジ型、通貨選択型、運用期間が短いテーマ型の投資信託などが除外されます。

今後、隔月分配型など規制対象にならない商品も開発された場合、ラインナップは増える可能性もあります。年金生活者にとって分配金の受取回数が多い投資信託は人気が高いからです。対象商品のアップデートに関しては、投資信託協会のホームページ などでチェックするとよいでしょう。

成長投資枠を使った方がよい方とは、つみたて投資枠を超える年間投資資金がある方、幅広い投資対象から金融商品を選びたい方、購入の年間予定が定まっていない方などです。

新NISAでは成長投資枠が年間240万円、つみたて投資枠が年間120万円で、成長投資枠も使えば年間360万円の非課税枠を使えるからです。

また、つみたて投資以外の方法で投資をしたい人は成長投資枠を活用すべきでしょう。つみたて投資枠は購入方法がつみたてに限定されます。制度上は年2回以上の購入でつみたてとみなされ、毎日、毎週、毎月など「一定額」を「定期的に」「継続的に」購入していくこととなります。金融機関によってはボーナス時に増額設定できる場合もあります。

成長投資枠ではつみたてもできますし、一括購入も可能です。投資対象も幅広く、株式、ETF、REITなどを一括購入したり、投資信託をつみたてで購入したりすることもできます。

投資資金が限られているという方は単元未満株取引を利用すれば、比較的少額から上場株式に投資できます。一般NISAやそれを引き継ぐ形での成長投資枠でも投信のつみたてサービスや単元未満株取引を活用できる金融機関もあります。

日本株は1単元100株での売買が基本となり、銘柄によっては最低投資額が数百万円です。1株単位から売買できる単元未満株取引を活用すれば少額投資が可能です。また、通常の株式投資では使い切れない少額の枠が活用できるので、年間非課税枠240万円に近づける調整もできます。このように工夫をすれば成長投資枠を活用して、多くの方が上場株式の購入も検討できそうです。

NISA口座の注意点としては、NISA口座で売却した時に利益が出ていれば非課税になりますが、損をした時には、通常の口座(特定口座や一般口座)と損益を相殺させることはできません。

年間で損失が出ている場合も、その損失を確定申告することで3年間繰り越して、翌年以降の利益と相殺できる制度を利用することもできません。そうしたデメリットを理解した上でNISAの活用を検討しましょう。

まとまった預貯金がある方の場合、成長投資枠を活用して個別の株式や公募株式投資信託を一括購入できます。また、つみたて投資枠と両方使うことも考えられます。

① 子供が独立したので資金に余裕があり、老後資金に備えたいAさん

〈Aさんプロフィール〉

・男性、52歳、妻と二人暮らし、子供24歳(別生計)

・職業:会社員

・住んでいる地域:東京都

・手取りの世帯月収:50~60万円

・毎月の支出の目安:35万円程度

老後資金をラストスパートで作りたいのなら、年間投資枠をフルで利用するのがおすすめです。商品はリスクをある程度分散してバランス型投資信託をえらぶとよいでしょう

つみたて投資枠で月10万円、成長投資枠で240万円の枠を使い、つみたて投資枠と成長投資枠で同じバランス型投資信託を購入することが考えられます。

バランス型とはあらかじめ「ポートフォリオ」が組まれて投資対象が分散されている投資信託のことです。1本で、国内・先進国・新興国の株式と債券、国内・先進国の不動産の合計8資産に1本で投資するバランス型の投資信託もあり、メンテナンスも不要です。

バランス型ファンドの代表的なものとして「eMAXIS Slimバランス(8資産均等型)」や「たわらノーロード バランス(8資産均等型)」があります。これらのファンドの詳細は以下のページから確認いただけますので、興味のある方はチェックしてみてください。

eMAXIS Slimバランス(8資産均等型)

たわらノーロード バランス(8資産均等型)

② 株主優待を楽しみたい主婦Bさん

〈Bさんプロフィール〉

・女性、49歳、夫と子供二人と四人暮らし

・職業:パート

・住んでいる地域:東京都

・手取りの世帯月収:40~50万円

・毎月の支出の目安:35万円程度

家計に余裕がある時に少額で株式投資をして、優待や配当を楽しみたいという方の場合、成長投資枠を活用して上場株式を購入するとよいでしょう。

投資資金が限られているという方の場合、単元未満株取引を利用すれば、比較的少額から上場株式に投資をすることも可能です。ネット証券などでは、それぞれの証券会社でサービス名が異なるものの、単元未満株取引を活用できる金融機関も多くあります。また、株主優待の多くは100株以上を持つことが前提ですが、中にはそれ以下の株数でも優待がもらえる場合があります。

③ つみたてNISA枠以外にも資金に余裕があるCさん

〈Cさんプロフィール〉

・男性、30歳、一人暮らし

・職業:会社員

・住んでいる地域:東京都

・手取りの世帯月収:30~40万円

・毎月の支出の目安:25万円程度

※確定拠出年金(iDeCo)にも加入しており、そちらで日本株の投資信託につみたてをしている。

つみたてNISA枠以外にも資金に余裕があるCさんの場合、成長投資枠を活用してスポットで株式投資信託を購入するとよいでしょう。

Cさんは、すでに確定拠出年金で日本株を保有しているので、日本を除いた世界株(先進国株と新興国株がセット)のインデックスが投資対象の投資信託を選ぶことが考えられます。

例えば、「MSCIオール・カントリー・ワールド・インデックス(除く日本株)」に連動する投資信託から選ぶことが考えられます。

代表的なものとして、「eMAXIS Slim 全世界株式(除く日本)」や「三井住友・DCつみたてNISA・全海外株インデックスF」などがあります。これらのファンドの詳細は以下のページから確認いただけますので、興味のある方はチェックしてみてください。

eMAXIS Slim 全世界株式(除く日本)

三井住友・DCつみたてNISA・全海外株インデックスF

また、先進国株と新興国株に投資をする投資信託を組み合わせる方法も考えられます。なお、投資信託を複数組み合わせる場合、リバランスの作業が発生します。

リバランスとは当初の資産配分に戻すことを指します。時間が経過すると、相場も変動し、当初決定した資産配分が変わっていきます。定期的にその資産配分の比率を当初の計画どおりに修正を行う作業をリバランスと言います。

例えば、株式50%、債券50%という資産配分を選んだとします。株価が上がって株式70%、債券30%になった時に、株の一部を売って債券を購入し、当初の比率に戻しておくことが検討されます。あるいは、株式の新規買付をストップさせて、債券の比率が株式と同程度になるまで債券だけを買い足すという方法も考えられます。基本的には当初の配分と比べて20%以上動いた場合に対応をするなどで、見直しのタイミングは1年に一度程度でよいでしょう。

新NISAの1年間の投資可能額をフルで利用する場合、年間360万円投資するため、5年で生涯非課税限度額の1,800万円に到達します。その場合、定期つみたての分は継続させ、スポットで購入している成長投資枠で一部売却やリバランスを考えてもよいでしょう。成長投資枠でリバランスを行うことによって、生涯投資枠の1,200万円の枠を翌年復活させる効果もあります。定期つみたてよりもスポットで購入した資産の方がフレキシブルに調整ができるという理由もあります。

成長投資枠は年間の非課税枠が大きく、スポット購入もつみたてもでき、投資対象もつみたて投資枠よりも幅広いため、 上手に活用をして新NISAの恩恵を受けたいですね。

【NISA口座開設におすすめ】証券会社NISA取引手数料ランキング

本記事に掲載されている情報は2023年12月15日時点 のものです。NISA制度に関する最新の情報は、金融庁ホームページ(外部サイト)をご確認ください。

監修者(専門家):花輪 陽子

ファイナンシャル・プランナー(CFP・1級FP技能士)

外資系投資銀行を経てファイナンシャル・プランナーとして独立。『夫婦で貯める1億円』(ダイヤモンド社)など著作多数。日本テレビ「有吉ゼミ」、フジテレビ「ホンマでっか!?TV」などテレビ出演多数。