資産売却関連のIRは日本時間7月1日の朝(米国6月30日の市場引け後)までには何かしら出してほしいね。遅くても翌営業日。今の時点で何も発表が無いってことは予定通りってことかな。

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

資産売却関連のIRは日本時間7月1日の朝(米国6月30日の市場引け後)までには何かしら出してほしいね。遅くても翌営業日。今の時点で何も発表が無いってことは予定通りってことかな。

投資の参考になりましたか?

投資の参考になりましたか?

ちゃんと理由があるんよ😎

昨日は大規模なインデックスリバランス(指数の構成銘柄入れ替えや比率調整)のタイミングにあたります。

特に直近の金曜日には、市場全体に多大な影響を与える「ラッセル・インデックス」の定期リバランスが実施され、引け際に大きな値動き(出来高の急増や急激な株価の変動)が発生しました。

今回のリバランスの主なスケジュールと注目のポイントは以下の通りです。

📅 直近・今後のリバランススケジュール

直近の金曜日(昨日)

ラッセル・リバランスが実施されました。

米国の主要株価指数である「ラッセル1000/2000/3000」などの構成銘柄が一斉に更新される、年間で最も市場の出来高が膨らむ日の一つです。

6月29日

MSCI指数のリバランスが予定されています。

世界中の機関投資家がベンチマーク(運用の指標)にしている指数のため、グローバルな資金移動が発生します。

7月7日

ナスダック100(NASDAQ100)のリバランスが予定されています。

今回は「SpaceX(スペースX)の指数組み入れ」という歴史的なイベントが予想されており、ハイテク株を中心に非常に大きな資金流入・流出が想定されています。

投資の参考になりましたか?

まぁ、なるようにしかならんよな。

今日のアフターマーケットは2000万株以上出来高あるし、完全に見放されてるわけではないだろう

投資の参考になりましたか?

今日じゃ無かった、週明けの終値だったw

投資の参考になりましたか?

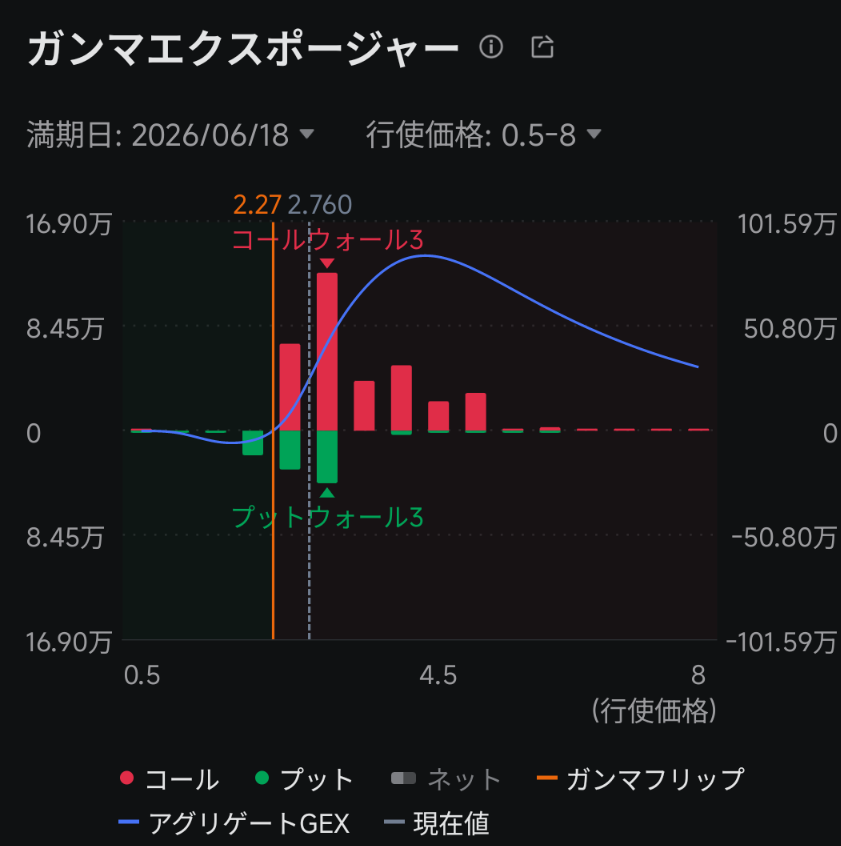

割り込んだけど指数 特に100の動きと引けでスパイクが出てるので、今日の終値を見る必要があるね

オプション的には2.40〜2.60の範囲だけど、指数から見たらショートも含め手仕舞いが入るかな🤔

来週2.03に向かうとしても、putが積まれてるので急激な動きはしなさそう

どちらにしても、plugの失態が原因じゃないから、市場の利上げ懸念とインフレ、金利を消化するの待ちだね😅

投資の参考になりましたか?

200日MA割ってしまったから次は2.2あたりまで探るだろうね

投資の参考になりましたか?

BEとFCEL何があったん?

投資の参考になりましたか?

導入コスト、ランニングコストを除いたら、plugの燃料電池の方が圧倒的に優位性が高いよ

認識のズレを防ぐ為の予備知識として、beもplugも電池と名前が付いてるけど、アルカリイオン電池の様な蓄電機能は備えてません

どちらも発電所(発電機)と同じカテゴリーです

beは固体電池 AC480(DC800)

plugは製品ラインナップでDC300〜1500

plugの方が圧倒的な高電圧で永久的な安定稼働が可能、常温稼働停止が出来て、可動部が少なく静か、主電源 バックアップ電源の切り替えもスムーズ、移設可能で施工は1日で完了します

beの場合、主電源にトラブルがあったりした場合、冷却に24〜100時間、再稼働に48〜100時間ほど掛かります

もちろんバックアップ電源として使えません

移設には7〜14日掛かります

加熱冷却はかなり慎重にやらないとセルが壊れます

セルはセラミックなので、少しづつ何日も掛けて650〜800度まで加熱、または冷却しないと温度差の伸縮で割れます

設置場所全体としての稼働音(ファンやブロワーの音)」は大きくなり、800度なのでハイパワーで排熱しないと周辺の機器が熱で壊れます

plugのセルはフッ素系樹脂の固体高分子膜(プラスチックの陶器)なので、急激な温度変化や床に落としても割れません

しかし、今はコストで水素は選ばれません😭

投資の参考になりましたか?

FCELめっちゃ上がってる。乗り換えれば良かったなー

投資の参考になりましたか?

デンマーク5MWの推定案件規模試算

一般的に5MW規模のPEM電解槽の設備売上は、およそ700万〜1,000万ドル(約11億〜16億円)前後

付帯するメリット

デンマークのEuropean Energy社への引き渡し完了は、欧州の公益事業規模(ユーティリティスケール)における技術実証となります

欧州市場では規制(RFNBO認証など)に適合した水素サプライチェーンの構築が進んでおり、この実績が英国での30MWプロジェクトなどの大型受注に繋がっています

将来的に長期メンテナンス契約(サービス収入)による安定した高利益率の売上が期待できます

投資の参考になりましたか?

その通り。

残念ながらここは24時間稼働のベースロード電力として期待されていない。

BEはそこに合致したから急上昇した。

このデンマークの5MW程度の電解槽では誰も反応しない。むしろ経費がかかり利益を圧迫する恐れすらある。

残り時間を有効に使う必要がある。

投資の参考になりましたか?

■水素水電解装置(エレクトロライザー)製造容量ランキング

1位LONGi Hydrogen(中国)5,000 MW

アルカリ(AWE)型を中心に、圧倒的な量産規模で中国国内の大型プロジェクトを独占

2位Plug Power(米国)2,500 MW

ニューヨークのギガファクトリーで製造 PEM(固体高分子)型では世界最大級

3位Hygreen Energy(中国)2,000 MW

成長著しい中国の新興メーカー 低コストなアルカリ型を武器にグローバルへ進出

4位Bloom Energy(米国)2,000 MW

超高効率なSOEC(固体酸化物)型の量産体制を整える

5位ITM Power(英国)1,500 MW

リンデ(Linde)と提携する欧州PEM型の老舗 大型商用案件の実績多数

■燃料電池(市場シェア・累積出荷ベース)総合ランキング

1位Bloom Energy(米国)

産業用発電 / AIデータセンター固定型・SOFC(固体酸化物)方式の絶対王者 連続発電効率が高く、電力需要の爆発に最も乗っています

2位Plug Power(米国)

物流フォークリフト / 移動体PEM(固体高分子)方式の商業化で世界一。AmazonやWalmartのフォークリフトを独占

3位Ballard Power Systems(カナダ)

大型トラック / バス / 船舶 / 鉄道重モビリティ向けPEMスタックのパイオニア 中国や欧州の商用車メーカーへの技術供与が強力

4位Doosan Fuel Cell(韓国)

ビル・産業用中規模発電リン酸型(PAFC)やSOFCを用い、韓国政府のクリーン水素発電義務化制度(CHPS)の恩恵を最大に受けています

5位トヨタ

自動車 / 現代自動車乗用車(FCEV) / 商用トラック自動車メーカーとしての量産・特許技術は世界最高峰ですが、インフラ不足による車両普及の遅れが課題

結構上位ですが、現在のAIデータセンターの電気需要において「水素」はほとんど使われていません

現在世界中で爆発的に増えているAIデータセンターの電力は、99%以上が通常の送電網(電力グリッド)からの電気、または天然ガス火力発電、原子力発電、そして太陽光・風力などの再生可能エネルギーによって賄われています

プラグパワーが提供する「PEM型燃料電池」は、純度100%の水素でしか動かないという技術的制約があります

現在のグリーン水素は製造・輸送コストが非常に高いため、24時間膨大な電力を消費し続けるAIデータセンターの主電源として使うには、経済的に全く採算が合いません

データセンター特需の恩恵を直接受けられずに株主から不満を持たれている状況です🥲

投資の参考になりましたか?

予定通り月末に売却代金入金になると見越して昨日少し買ってしまった

合意レベルじゃなく法的拘束力ある契約だしいけるいける(はず)

投資の参考になりましたか?

海外の掲示板だけど、前回の株主総会で、データセンターへの資産売却については触れられなかった模様で、今月末期限も延長されるんじゃないかってコメントあった。

期限延長発表で大きく下がる可能性あるかも。

投資の参考になりましたか?

一旦利確また来ます

投資の参考になりましたか?

恩株にし耐える想定していても下げが実際来るとなかなか厳しい

投資の参考になりましたか?

逆天井に向かって突き進んでるから買い増す人にとっては好機?次の決算で成績悪かった時は。。。

投資の参考になりましたか?

為替介入あった時、買い増ししようかと

考えてます。

投資の参考になりましたか?

プラグは製油所、化学、鉄鋼、肥料、SAF等の市場全部持っていくからデータセンターなんて比じゃないでしょ!(と思いたいというか思わないとやってられない。)

投資の参考になりましたか?

そうですね。おっしゃる通り。

理想だけかかげて、利益出せてないは話にならない。

投資の参考になりましたか?

忘れてはいけないこと。

ここは売れば売るほど赤字。一度も利益をだしていない。

これまでも世界各国と取引と発表。

それを理由に赤字拡大、市場もある程度は受け入れてきた。補助金、増資等により延命。

ただ今は状況がが変わった。つまり夢物語じゃなく、金になるかどうか。他に有望な投資先が山程ある状態。ここはコスト削減と売上増の両方を短期間で実行しないといけない。

もし次の決算報告で赤字が縮小してないのであればもはや市場の評価は懐疑的になるだろう。

AIデータセンターとの契約を一つでも取ってきて今後数年続くであろうAIによる電力問題に事業として入り込むこと。ここに時間軸を合わせた動きをとること。もしここで食い込めなければ水素以外のあらゆる電力ソースが台頭してきて、さらに状況は厳しくなるだろう。

投資の参考になりましたか?

一つニュース出ましたね。

デンマークで5MWのGenEcoが完成。運用フェーズへ。

投資の参考になりましたか?

データセンターへの売却も今月末って話だったけど、まだ情報ないよね。

米国データセンター計画の半数が、延期または中止になってるって記事見たけど、ちゃんと売却できるよね?

投資の参考になりましたか?

ここはオオカミ少年状態だから数年後の夢物語くらいじゃ機関投資家はたぶん反応しない

つまり年内EBITDA黒字化が求められている

投資の参考になりましたか?

この話前進していて良かった。これ実現できたらインパクトある話ですよね。最近、FCELとかBEに移ろうかと思ってたけど

投資の参考になりましたか?

補足

耐久テスト、互換テストなど約1年掛かり2027〜2028に実用化を見込んでいます

タイムテーブルはこんな感じで、時期的にも良いのでは無いでしょうか

Plug Power社との共同研究・検証(約1〜2年)

Plug Power社 との共同研究を進め、ラボスケールでの「イリジウム使用量90%削減(10倍の効率化)」の有効性をピアレビュー(査読付き論文での検証)を経て2025年10月に発表しました

※当時、投稿しましたが、既に記憶から抜けてましたw

※通算研究期間は10年ほど

商業化に向けたスケールアップ(2025年〜現在)

ラボでの成功(小さなセル)を、画像にある「30×30 cmの商業サイズ基板(パイロット製造ライン)」へと落とし込むために、欧州の水素プロジェクト(CLEANHYPROなど)と協力しながら、直近の数ヶ月〜1年をかけて製造能力の拡大を達成しています

投資の参考になりましたか?

https://vsparticle.com/about/media-blogs/vsparticle-reaches-a-critical-milestone-in-scaling-core-technology

VSParticle(VSP)は、0.1 mg Ir/cm²の超低イリジウム負荷を持つプロトン交換膜水電解(PEMWE)用初の大型(30×30 cm)触媒層の製造に成功し、フルサイズ基板の新規パイロットラインにとって重要な節目となりました。

水電解業界では

・ラボで成功

・小型セルで成功

・実機サイズで成功

・量産ラインで成功

の間に大きな壁があります。

VSPは今回、

・0.1 mg Ir/cm²

・30×30cm

・商業サイズ基板

・パイロット製造ライン

まで到達したため「研究成果」から「製品候補」へ一段階進んだと評価できます。

2028年くらいまでに実用化してくれ

投資の参考になりましたか?

◯要点として

電力事情パンク寸前なので、温暖化よりもビジネスが優先

ビジネスが優先なので、ランニングコストが優先されます

これに対してplugのポリシーが立ちはだかります

仮に燃料電池はplug、企業はグリーンを使わずグレー水素を使用したとして

天然ガス→グレー→冷却して水素を運搬→plug燃料電池に突っ込み電気に

間に冷却して液体水素、運搬のコストが掛かります

plugのモデルからすると、データセンターにガス管を引き込み、データセンター敷地内でのグレー水素精製、または敷地内に太陽光パネル等を併設としたとして、温暖化無視でビジネス優先とするも初期費用が跳ね上がるのは致命的です

◯温暖化無視は風当たりが強いのでは?

火力発電所から送電線を使うより、現地発電だからロスが少なく排熱利用も出来るから地球に優しい

送電線を使うとロスが出るが、ロス分CO2排出が減るから温暖化に前向き

と、火力発電所をベースにするとこんな解釈が出来ます

◯全部書くととんでもない量ななるので簡単に

plugは地域循環構想を手がけています

街で精製しからその場で使用、近距離配管、ターミナルからの都市間輸送

簡単に言うと水素シティですね

データセンター?小さいね、plugは丸々街ごとだよ!と、ポジティブに捉えておきましょうか🤣

投資の参考になりましたか?

BE、FCELのようにデータセンター向けの

燃料電池の契約取れれば、爆上げするんだろうけど。全然見向きもされてないのが残念。

今月末期限のデータセンターへの土地、電力権利売却があるけど、ここですらプラグの燃料電池を導入してもらえないっていう時点で、AIデータセンター関連は厳しそうだね。サプライズで契約取れれば嬉しいんだが。

投資の参考になりましたか?

もしかしてトランプ劇場のその先を織り込み始めたのか?思ったより弱くないのが気になる、BEは相変わらず強い

投資の参考になりましたか?

最近はアフターマーケットよりクロージングオークションの出来高見てる。興味深い

投資の参考になりましたか?

この辺りが当面の下限値ならいいんですけどね

投資の参考になりましたか?

BEといいFCELといいデータセンター様様だなぁ

投資の参考になりましたか?

イスラマバード合意(またはイスラマバード覚書)とは、2026年6月にパキスタンの仲介によって成立した、アメリカ合衆国とイランによる戦闘終結に向けた暫定合意(了解覚書)のことです。2026年2月28日に米・イスラエルがイランへの攻撃を開始して以来、緊迫していた中東情勢および事実上封鎖されていたホルムズ海峡の国際通航再開に向けた歴史的な転換点となりました。

この合意に関する主なポイントは以下の通りです。

主な合意内容(14項目)

戦闘の即時・永続的停止: レバノンを含むすべての戦線における軍事作戦を停止します。

海上封鎖の解除と海峡再開: イランによるホルムズ海峡の封鎖が解除され、商業船舶の安全な航行を確保します。

制裁緩和と経済支援: 米国によるイラン産原油の輸出制裁が免除され、凍結資産の返還や、約3,000億ドル(約48兆円)規模の復興・開発計画が明記されています。

最終交渉の期限: 包括的な最終合意に向け、最大60日間の交渉期間が設けられています。

投資の参考になりましたか?

無駄に圧したけどタコらず、署名から日本株は吹き上げてるけど、今晩はどうなるかな

仕込み位置としてはありだったはず😎

投資の参考になりましたか?

FOMC年内利上げきそうな感じ。

しかし、売り圧力強いね。

投資の参考になりましたか?

独立記念日の三連休大丈夫そうなら、今夜の寄りと安値で仕込み🤔

素直に反応するなら、今日は出来高薄く微プラス引け目線

投資の参考になりましたか?

週足2.50は2.05までのエスカレータ乗り場じゃないのかな

登りも下りも材料無しなら、薄商いレンジ継続?🤔

投資の参考になりましたか?

今週中に2.5くらいまで下がると予想。

そこからヨコヨコ。上昇トレンド形成するには材料がない。

投資の参考になりましたか?

トランプ当選で-21.83%なった時は2.52から1.97です、予想以上に十分順調です。

投資の参考になりましたか?

優位性が損なわれるからね

戦争発端だから難しい所

マネーゲーム的にはバンドウォークして欲しかったが😅

投資の参考になりましたか?

戦争終結で、原油下がるとなかなか上がりずらいと思うけどね。

投資の参考になりましたか?

なんで最後の買い場なんですか?

投資の参考になりましたか?

最後の買い場かも

投資の参考になりましたか?

はやくデータセンター売却分、入金してくれ!

もし月末間に合わなかったら・・どれだけ下がるんや・・うわあああああ

投資の参考になりましたか?

ひとまずは終戦期待で微上げかな

投資の参考になりましたか?

総会のサプライズ不足と、ヘリ追撃からのすったもんだで、終始メーカー有利が続いたからだと思うけどなぁ🤔

インデックスが多いのでアルゴは下方向だし、逆行を仕掛けようとした形跡はあるも、同意と足並みが取れず押し目を受け入れた感じに見えたけどなぁ

投資の参考になりましたか?

今まで投資家が散々裏切られてきたのは事実で、結局のところ、今後の業績目標を達成出来るのか?ってところだろうね。

目標に向けての頑張りがみえるから、

4ドルまで上がってたわけで。

決算クリアしていかないと、失望下げがくる。

2026年第4四半期:EBITDAの黒字化(またはプラス転換)

2027年末:営業利益の黒字化

2028年末:最終損益を含む完全な黒字化

投資の参考になりましたか?

AGA社の2gw級の最終投資決定、ウォルマート・アマゾンなどからの安定収入、ニューヨークの設備売却による流動性の改善など、見通しは明るいと思います。

年内ホールドしてたら、年末には結構あがってるんじゃないかと。

空売りで叩き落されて見放したくなる気持ちは分かりますが、私は気長に待ちます。

投資の参考になりましたか?

プラグパワー株価は当てにならないよ、過去何度騙されたか、累積赤字が膨らむばかり、今回また損切りで二度とこの株買わないよ。💢😡🤣🤣

投資の参考になりましたか?

2.5付近で反発するだろうけど、上げ材料ないし、しばらく2ドル代定着かね。

投資の参考になりましたか?

このAIブームの中でこれだときっと案件なさそうだね

残念

投資の参考になりましたか?

当分はデータセンターに関しては聞かれたら答えるけど会社側からは積極的に言及しない感じですね。

投資の参考になりましたか?

パンツとかふざけた事言ったせいか、スペースxのIPO落ちた

投資の参考になりましたか?

一度4ドル利確済み 2.4ドルで入り直すかも

投資の参考になりましたか?

今回の総会は会社側は計画通りにコストを削り、一歩ずつ進んでいることを証明したものの、市場が期待した一発逆転の新材料は無くタイムラインも同じでサプライズ不足と言う感じかな

何かが出るのでは?期待の前にも、新体制が始まったばかりで新体制自身の飛躍力も次回が最初となるので、拍子抜け 物足らず感がするかな🤔

投資の参考になりましたか?

結果はあまりよろしく無いみたいだが、ニュートラルの力を利用して逆行を仕掛ける可能性は🤔

投資の参考になりましたか?

時間外下げてますね。今日のCPIでインフレが予想以上に進んでたら、2.5以下予想。

逆に予想よりインフレ進んでなきゃ、爆上げもあるか。

明日の株主総会も不安だ。なんとか3ドルは復帰してもらいたい。

投資の参考になりましたか?

ベルギー駐在アメリカ大使の個人アカウントで会談の内容を投稿しておいて、プラグの公式からは一切ないってのはそれだけ契約が近い重大な内容だったってことなのかなぁて個人的には思ってる

投資の参考になりましたか?

クロージングが凄い事になってるな🤣

3ドル以下は飛びついて来る目線は維持で良いんじゃないかな

あと2日間でメタメタにって線ももちろんあるけど😅

キャッシュはしっかり残して置いて、選択肢の幅を狭めない様に気をつけよう😎

投資の参考になりましたか?

こんなニュースタイトル見かけた。水素勢ににとっては追い風?

米データセンターの60%が着工できず…電力不足が足かせとなるAIインフラ

今やAI界隈は、チップ、メモリ、電力、水等が供給制約となっている。お金はあるのでお金で何とかなるなら買うのでは?

これで儲かってるのがFCELですよね?

プラグももっとAI関連をターゲットにしてほしい。

投資の参考になりましたか?

起きてビックリ!慌てて買い増す。でも、これまだ下がってくかも。2.5まで行ったらホントありがとう。

投資の参考になりましたか?

原油下落で、次世代エネルギーの需要低下もあるか。明日、明後日次第では、2ドル前半もありえるな。

そろそろ良いニュースきて、なんとか盛り返し

てほしい。

投資の参考になりましたか?

中古住宅販売件数等の結果が堅調だったから?早く売却資金入金してくれー

投資の参考になりましたか?

なんも出てないかと

5分10分足での下りバンドウォークだから、もう少し様子見るかな

投資の参考になりましたか?

しかし、結構下がるな。なんか悪材料出た?

投資の参考になりましたか?

明日のCPIで3ドル切ると思う。

市場全体ももう少し下落しそうだし、2ドル半ばまでの下落予想。2ドル台から買い増す。

投資の参考になりましたか?

95000あるからどうかな

食い替え3.01買い増し指値しといた

投資の参考になりましたか?

上がるにしても一旦3ドル割りそう

投資の参考になりましたか?

いま3.23超えたら一気に登る可能性あるよ

下はput優勢なので耐える気はする🤔

投資の参考になりましたか?

今が買い場だと信じたい。一時的には2ドル台に割り込むタイミングもある。しかし、今期は業績、赤字体質改善が更に進むから悲観的な要素は見当たらない

投資の参考になりましたか?