今日7/3に、花火を打ち上げてくれました🎇

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

今日7/3に、花火を打ち上げてくれました🎇

投資の参考になりましたか?

本日は澁澤倉庫からの連想上げですかね。。。

投資の参考になりましたか?

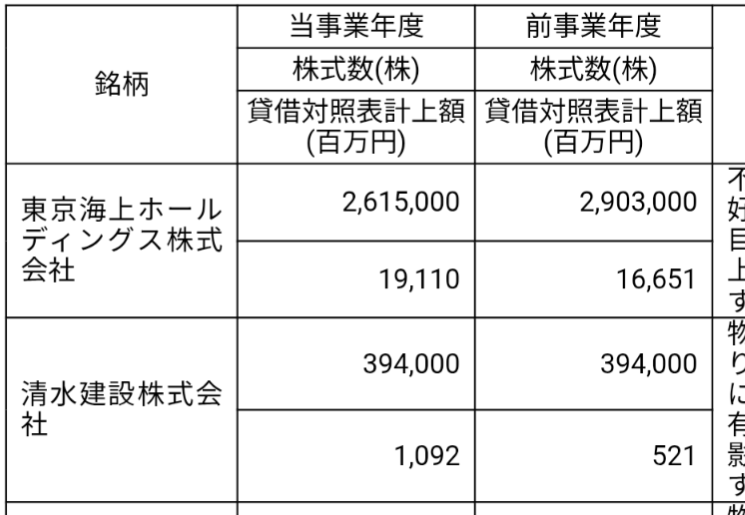

ヤマタネの有価証券の圧縮の主軸は東京海上になり前期末で2,615,000株の時価191億(単価7300円)所有している。

東京海上の株価が崩れない限り有価証券売却益が計上され続ける。

2025年3月に2,903,000株の時価166億。

30万株程度売却して

2026年3月は2,615,000株の時価191億(単価7300円)

で株は減ったのに逆に時価は増えてる。

今日の東京海上の終値が7511円。

200円程期末より上がっており260万株×200円で5億程度含み益が更に増加したと見える。

米卸が今期は厳しいかもだが含み資産株としての魅力はむしろ増加しており業績に一喜一憂せず気長に継続保有したい。

自社株買い等があれは2-3年以内で3000円越えは普通にあり得ると思う。

投資の参考になりましたか?

カレンダー目当てに、分割前から注目していましたが、去年の米騒動で急激に上がって手が出なく成っていました。最近落ち着いて来たのでやっと買えました。末長くよろしくお願いします。

投資の参考になりましたか?

株主還元は積極的によくやってくれました。2分割や事実上の優待拡大も、そして棚田の田植え体験も行ないました。

でも全て昨年度のお話です。

これからはドローンに象徴される効率的な経営戦略、金利上昇の一服感が出れば越中島開発における土地活用の効果に期待します。

現在は100株所有。

投資の参考になりましたか?

私は株数が少ないのでにんじんジュースですけど、アオレンのリンゴジュースはとってもおいしいですよ!

投資の参考になりましたか?

株主優待でお酒かジュースを選べるけど、皆さんどっちにしますか?お酒貴重な物らしいがあんまり酒って飲まないし。ジュースはありきたりかなあ?

投資の参考になりましたか?

ヤマタネさん、年10回程度、ドローンショーやるみたいですが、ぜひ、年1回でいいので、花火にしてください。

以前やっていただいた花火はすばらしかったです。

毎年やっていただけたら、すごいブランドになると思います。

投資の参考になりましたか?

ここは保有株の総額を純資産の2割にまで減らす予定。

だから今後数年は東京海上の株等の売却益が特別利益に計上され続ける。

2028/3までに自社株買いも40億円実施されるとしたら年100万株。

この自社株買いの発表があれば株価も吹くかも知れないからそれまでには仕込んでおきたい。

投資の参考になりましたか?

東京海上の株めちゃくちゃ持っててうらやまぴー(´ω`)

投資の参考になりましたか?

去年みたいにドカンと騰るよりも、やっと今までのようにジリジリちょっとずつ上がって行く本来のヤマタネの動きになってきてほっとしています。

配当とお米をもらいながら急がずゆっくり確実にあがってくれるのを長い目で見てます。

投資の参考になりましたか?

ヤマタネは米の流通で稼ごうとはしておらず、

生産→倉庫→物流→精米→直販(順番は適当)の流れを全て自社で完結させるトータルサービスで稼ごうとしているのでは?

だから楽天で米の直販1位の会社を買収したり精米業者を買収したりしている。

他の流通大手は倉庫等は自社で賄うのは厳しいらしく全てのサービスを自社で一括提供出来るのはヤマタネだけらしい。

米の値段が上がれば普通に儲かるし、米の値段が下がっても自社でトータルサービスを提供出来るから他所より競争力は高いと思う。

米価格が下がる環境悪化の兵糧攻め(米卸だけに)の中で他社が落ちていけば自然とヤマタネが残存者利益を得られると思う。(AIに聞いたから間違っていたらスマン)

投資の参考になりましたか?

ヤマタネのIR資料を

読んだ。米の需要は毎年▲10万トン

減っている。供給サイドの農家

の平均年齢は70歳。供給

も、年々減っている。

数年先に供給が需要を下回る

と、読んでいる。

実に冷静な分析。やはり米

だけでなく、中華麺や小麦

も扱い、商売を拡大する必要が

ある。なお、確実なのは貸しビルを

建てて、家賃を取ること

なのだろうか?

投資の参考になりましたか?

+3.39%おっげーぼぐじょー

投資の参考になりましたか?

配当入金されてました〜

ありがとうございます

そろそろ⤴️お願いしたいです

投資の参考になりましたか?

誰が大量に売っとるん??

投資の参考になりましたか?

ソースも貼っておく。

適時開示に総会の案内があるからその資料の80ページ。データ上だと82ページ位に記載がある。

投資の参考になりましたか?

>有利子負債が時価総額の1.8倍って大丈夫ですか?買おうか、買うまいか、迷っています。

ヤフーファイナンスだと有利子負債は800億円。

ヤマタネの本業は倉庫、物流、食品。

副業の賃貸不動産の時価が756億円。

自社ビル(一部賃貸)が別途時価で298億円(含み益87億円)。

投資有価証券が時価で311億円(含み益168億円)

(その他有価証券評価差額金は税金を加味してるはずだから税金を加味しなければ含み益はもっと多いはず)

副業の賃貸不動産と投資有価証券の時価だけで1000億円超える。800億円はむしろ少ない。

投資の参考になりましたか?

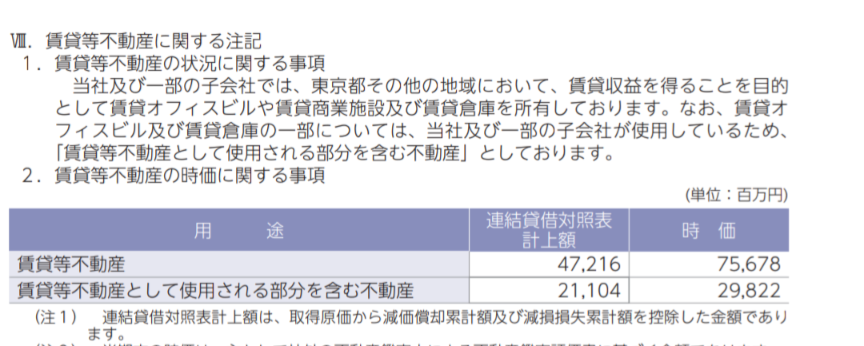

総会の通知に不動産の時価載ってた。

2025年3月末

賃貸不動産の簿価 48,206百万

賃貸不動産の時価 76,393百万

で含み益は28,187百万

2026年3月末

賃貸不動産の簿価 47,216百万

賃貸不動産の時価 75,678百万

で含み益は28,462百万。

参考までに。

投資の参考になりましたか?

有利子負債が時価総額の1.8倍って大丈夫ですか?買おうか、買うまいか、迷っています。

投資の参考になりましたか?

ドローン関連銘柄だっんだね

投資の参考になりましたか?

またAIからだけど今の容積率は

ビルの方は300%

面積の大半を占める倉庫等は210%位で全体だと230%。

仮に500%の容積率が認めらると今の倍近い利用面積になるらしい。

投資の参考になりましたか?

AI等でまとめた前提として

ヤマタネは越中島に1万坪弱の土地を所有。

現状は

深川営業所(築45年)

ヤマタネビル(築37年)

ヤマタネビル新館(築14年)

がある。

築古だから再開発をする必要がある。

立替だと意味ないから容積率を300%から500%に緩和をしてもらう見返りに街全体の価値を高める再開発をするから容積率の緩和を希望している。

だから再開発に伴い上記の物件(新館含む)は解体して再開発になる。らしい

投資の参考になりましたか?

わいの3,000円台はいつ助かるん?w

投資の参考になりましたか?

無料AIの回答だけど

容積率が300%から500%に緩和された場合、ヤマタネが保有する越中島土地の潜在価値は、現在の取引相場ベースの推計約300億〜400億円から、約500億〜700億円以上(約1.67倍〜2倍以上)へ跳ね上がると試算できます。

とあるから容積率の緩和が来るだけで200億の資産価値がUPになるみたいですね。

投資の参考になりましたか?

ヤマタネ本社を含む越中島開発プロジェクトについて注目しています。容積率300%と500%では大きな違いがありますが、そのニュースはまだです。現在の最新ニュースし以下の3月18日のニュースです。「株式会社ヤマタネは、越中島開発プロジェクトに関し、今後の行政協議や都市計画手続きの支援、および事業開発計画の深化をサポートしていただく「計画策定パートナー」として、清水建設株式会社を選定いたしました。」

投資の参考になりましたか?

痛々しい開示出すのやめてくれますかね…

投資の参考になりましたか?

+2.03%おっげーぼぐじょー

投資の参考になりましたか?

逆日歩がついてる👀

投資の参考になりましたか?

決算良くても上がんねーのな

未来折り込みは、、、流石にないか

投資の参考になりましたか?

肥料高騰で原価が上がっても米価は上がらないからどうするのかな?

それともJAとは別ルートの肥料輸入があるのかな?

消費者米価は下がる一方だろうから、今後の動きに注目だな。

投資の参考になりましたか?

「肥料の国内価格、11月に大幅上昇見込み」だそうです

https://www.nikkei.com/article/DGXZQOUB2923N0Z20C26A4000000/

今回の14.5%の値上げは戦争開始前から予定されてた価格見直しみたいです

米は小麦大豆トウモロコシに比べると肥料負担少なめと聞いてますが、この記事では「近年は夏場の高温対策として追加肥料が重要となっており」米の肥料負担が増加基調だそうです

投資の参考になりましたか?

全農 肥料を最大14.5%値上げ

…のようです

投資の参考になりましたか?

+4.86%おっげーぼぐじょー

投資の参考になりましたか?

なんや急に騰がって

売り尽くしか

投資の参考になりましたか?

今2015円だけど一旦は決算前の水準まで戻ったね

やっぱり増配は評価されそう

長期の話をすると、肥料価格の高騰で世界的に食料価格が上がり始めてるから、株価が1〜2年後の業績を先取りするとすれば下落トレンドの終わりは近いと思う。

生産コストに占める肥料のコストは大豆トウモロコシで60%近く、小麦も40%とからしい(日経新聞で見たけど数字は幅のある記載だったので参考程度に)。

投資の参考になりましたか?

そろそろ買いたい、配当良いからね。米は主食以外にも加工品の材料として需要がありますからね。

投資の参考になりましたか?

配当は良いし米・酒貰えるし、PER,PBR文句なし。ROEが低いくらいで何故下がる?

投資の参考になりましたか?

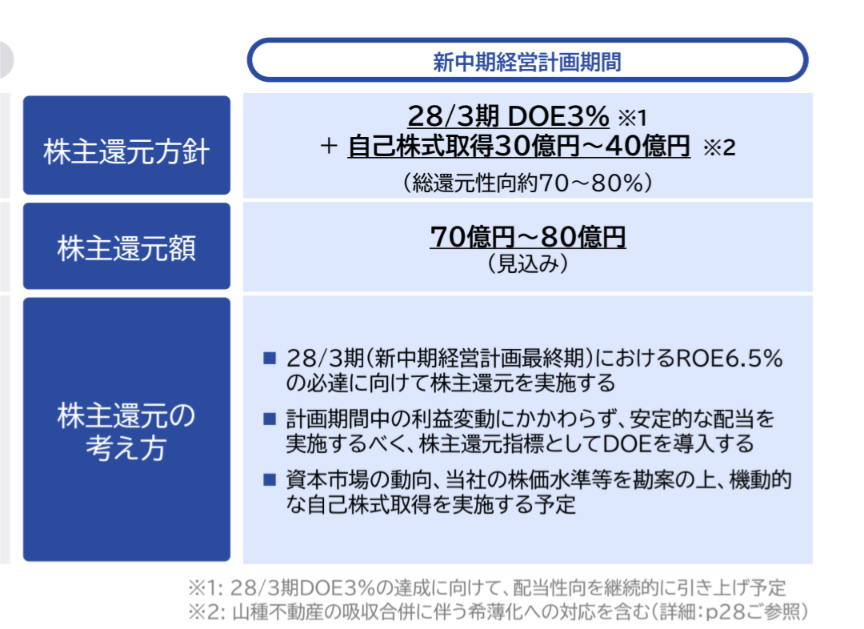

総還元70〜80%に抑えるのは成長投資もしたいからでしょ

シナジーのある会社をM&Aしたりしてるし私はヤマタネの方針に満足してるよ

株価がファンダメンタル無視で下がることなんてよくあることだし、むしろそれが投資家にとって利益の源泉だからねー

投資の参考になりましたか?

中計の数字の見直しで、利益が変わらず、ROEが向上するのに総還元性向が変わらないのはどうかなと思ったんだよ。

もちろん、これが70〜80%の枠内に収まっているのかもしれないけどね。

僕が言いたいのは、現在のような株価下落トレンドを修正するために、カンフル剤のような思い切った株主還元をしてもいいんじゃないかということ。

キミは現状で満足しているのかな。

投資の参考になりましたか?

今期の配当性向40%予想だけど2028プランで総還元性向70〜80%維持していくって明言してるやん。

今の配当金支払額と同規模くらい自社株を毎年やっていくってことだよ

しょーもない長文を連投する前に資料よく読めば?

投資の参考になりましたか?

配当考えたら今あたりが底値かも根

短期売買する銘柄じゃないでしょう。倉庫は安定

投資の参考になりましたか?

26/3実績:PER=7.56(1930÷255.13)

27/3期予想:209.26x7.56=1582

やばっ、350円下げるよ。

投資の参考になりましたか?

上半期予想がだいぶ弱気だと思ったら、下半期は前期以上の利益見込んでるのか…。いや、さすがに楽観的すぎない?

投資の参考になりましたか?

来期予想は増収減益でしたね。

投資の参考になりましたか?

決算発表後、きれいに右肩下がりでしたね。

今日で下げ止まればいいけど、明日はどうだろう?来期予想が減収減益だからなあ。

中計も売上だけ修正して利益は変わらずだし。

政策保有株式を売却していくならば、現預金が増えていくだろうから、ここで思い切った株主還元をすればいいのに。株価対策は何も考えていないのかなあ?

株主は、米だけもらっていれば喜ぶわけじゃないんですよ!

投資の参考になりましたか?

おやまあ、ずいぶん下がってきたね…優良企業なのに…やはりコメの価格の影響?

投資の参考になりましたか?

嘘でも来期の見込みを増収にしてくれよ。暴落したじゃん。

投資の参考になりましたか?

流石に付き合ってられない

投資の参考になりましたか?

長期なら買い場か?

投資の参考になりましたか?

いつもながら控えめな予想だなこれじゃ株価上がらん。

投資の参考になりましたか?

決算めっちゃいいし、増配だし素晴らしいですね。

なので株価は暴落します←

投資の参考になりましたか?

+1.75%おっげーぼぐじょー

投資の参考になりましたか?

ちょいちょい買い増しして800株、平均取得単価2160円の含み損13万円になったよ😅

DOE 3%で配当80円になった後も、毎年ROE6%は稼げる想定で純資産の増加に伴い毎年2.4円の増配はあると皮算用

想定通りなら5年後は配当92円で取得単価での利回り4.25%と米優待のある高配当株になる

まあ不動産の含み益を顕在化して還元祭りで噴き上がるのが1番理想だけど、とりあえず米10kg目指して200株さらに買うかなあ

投資の参考になりましたか?

決算は会社予想は届かないと予想

来期会社予想も営利35億程度で出すだろう

投資の参考になりましたか?

誰が大量に売っとんねん!!

投資の参考になりましたか?

チャートはきれいな右肩下がり。どこまで続く?

投資の参考になりましたか?

せっかく良い感じなのに清水から冷水

投資の参考になりましたか?

空売りが多すぎ?巻き戻しが始まるのが楽しみだ。

投資の参考になりましたか?

おっしゃる通り。大した在庫じゃありません。

25年3月末在庫ですがヤマタネの棚卸資産のうち、米を中心とする「食品カンパニー」の在庫は主に「商品及び製品」の項目に計上されます。商品及び製品の金額: 約21.7億円在庫です

約50億円は全社の棚卸資産です。

投資の参考になりましたか?

越中島の本社ビルをみた後

、隅田川を渡って、東京の方に

いくと、ヤマタネさんの持ちビル

をいくつか見ることができる。

澁澤榮一の邸宅跡は、みずほ銀行

の店舗になっているのかな?

あの辺りで、天ぷらを肴に

ビールを飲んだら、ヤマタネさん

の株を買う気になると思う。

長期投資になるが、2〜3回に

分けて買えば、損はしない。

優待のお米とカレンダーを貰って

決算短信を見る日々が続く。

東京の方なら新潟県産コシヒカリ

を食べることが多いのかな?

頑張れヤマタネ。

投資の参考になりましたか?

DOE3%を指標としているため、万が一米の販売で利益が落ち込む年があったとしても、「減配のリスクが極めて低い(累進配当に近い)」のが特徴です。不動産事業単体での営業利益は年間20億円台で安定していますが、一連の開発・再配置が完了する2020年代後半には、年間30億〜35億円規模まで成長し、グループ全体の利益の半分近くを下支えする「最強の安全装置」になると予測されます。不動産の安定収益が資産(純資産)を守り、それがDOEを通じて株主へ還元される仕組みが確立されています。

中期的に大きなリスクは無さそうです

投資の参考になりましたか?

何でヤマタネどかすか下落すんのよ?

好決算は嘘なの?

投資の参考になりましたか?

投資の参考になりましたか?

棚田体験で若しクマが出たら怖いですね。

脅かすつもりはないけれど、新潟県の山奥に行くのです。昨年の参加は騒動になる寸前でしたから不安はなかった。

投資の参考になりましたか?

棚田行った人は分割前で持っているので、優待目当てのみなら半分は売れるのでは?🤔

投資の参考になりましたか?

昨年はコメ騒動だっただけ、元の居心地のいい株価になるか?江東区の再開発やら、いろいろ材料があるが、年寄りはコメに酒もらって、やまたねのカレンダー、家じゅうに飾っているだけ、3000円まであがったても微動だにせず。まあ、優待用の株しか持ってないので売るだけの株持ってないのが本音だが、(たまには、棚田にいくが)

投資の参考になりましたか?

配当利回り4.5パーセントにはなりませんか?

投資の参考になりましたか?

めっちゃ空売りされてまんがな

投資の参考になりましたか?

どこまで下がるのやら、底が見えないが決算までは下がり続け1800円台前半にはなりそう。決算で安心感が出れば多少戻すかな。

投資の参考になりましたか?

野村絢ちゃん見ていますか?

投資の参考になりましたか?

私が、株始めたころは山種証券があった。なにしろ、証券不況やらで、東も西も証券会社が合併した、とどのつまりが、東西の合併会社が合併して現在のSMBCフレンド証券、日興証券なんて大手の証券会社もSMBC日興証券になったり、私の株歴も50年以上、証券会社の株価表示板が真っ青になった大暴落も何回?経験。今は、優待族。信用枠も800%~1000%株価に一喜一憂することもなし、配当と優待品がくるのが楽しみ、ここもカレンダーに家族でコメ30キロが楽しみ。

投資の参考になりましたか?

![あなたのポートフォリオを診断してみませんか?[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202606/adviser-navi_600_240.png)