家電量販店の3Q決算が出始めたが良いですな

・ビックカメラ

3Q累計経常が33%増益で着地、3-5月期も51%増益

・コジマ

3Q累計営業益は34%増、3-5月期も60%増益

これも一重にエアコン2027問題のエアコン駆け込み需要によるものだね、置いといて

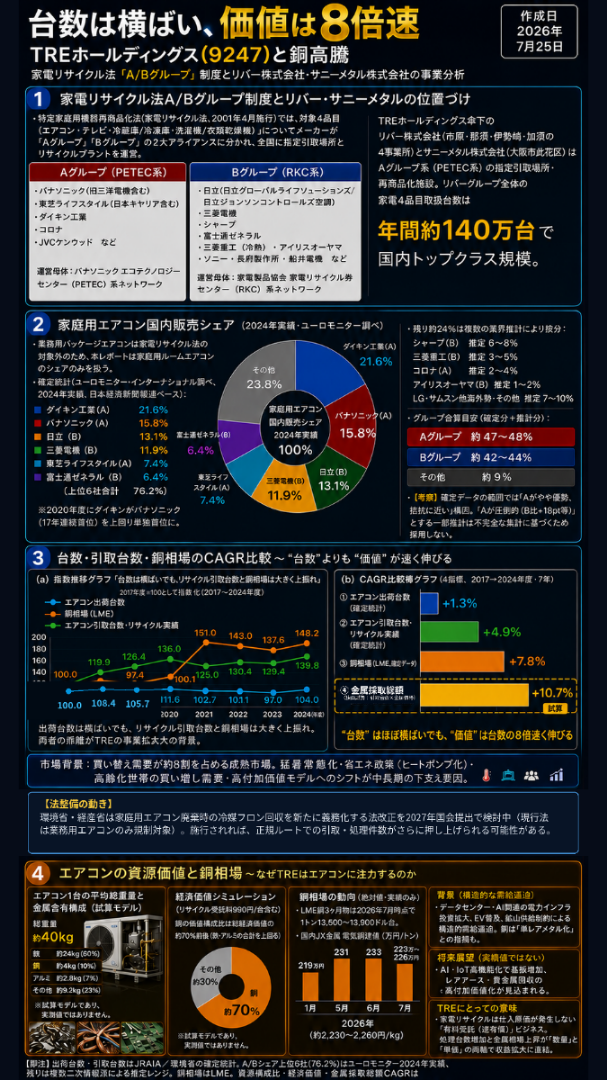

今日調べてたのも、また廃エアコン絡みであるが

2017〜2024年の7年間の

CAGR(年平均成長率)を試算してみた

判明したのは、エアコン出荷台数は今年は例外でデータにも入ってないが大して伸びていない

しかし、⭕️廃棄エアコンの引取台数は大きく伸びて来ている

これは要因として

🟦法整備の動き∶

環境省・経産省は家庭用エアコン廃棄時の冷媒フロン回収を新たに義務化する法改正を 2027年国会提出 で検討中(現行法は業務用エアコンのみ規制対象)。施行されれば、正規ルートでの引取・処理件数がさらに押し上げられる可能性がある

🟦法整備を支える経済基盤:

法整備(規制)だけでなく、このように「リサイクルが儲かるビジネス」になったことが、不法投棄や違法業者への流出を防ぎ、正規ルートへの引取台数を押し上げる強力なエンジンになっている

この辺りが推測される、そもそも出荷台数に対して正規での引取エアコン台数は約6割程度、まだまだ伸びる余地がある

後はA,B家電ね、エアコンはダイキンがシェアを伸ばす傾向が続いてるので、引取台数もAの方が優勢になっていくだろう

この辺り全般を調べたグラフィックレポートが

〜台数は横ばい、価値は8倍速

TREホールディングス(9247))と銅高騰 になります

いやいや全て込みだと、この7年間のCagrは+10.7%

2024年までの間で相当高い数字が出ました

2025年度は銅が高騰し、終盤は駆け込み需要も始まりだしたので

更に高い数字のはずだね

https://ibb.co/2JNGvPH

投資の参考になりましたか?

![あなたのポートフォリオを診断してみませんか?[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202607/adviser-navi_600_240.png)

{kind=link}

{kind=link}

{kind=link}