売却益ってことは

売価−簿価だよね

実際に手元に入ったキャッシュは

もっと沢山あるんだろうな

( ・ω・)

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

売却益ってことは

売価−簿価だよね

実際に手元に入ったキャッシュは

もっと沢山あるんだろうな

( ・ω・)

投資の参考になりましたか?

24億追加、財務益々頑強に☺️心強いね🥰

投資の参考になりましたか?

【値動きは、参加者心理を現す】

全体反発時に、遅れるケースがある。

特に現れ易いのは、信用買いが、精算を迫られるケースが多い。

今回は、この銘柄で、多少の個人大口が、建玉を安全のため、整理していると思われる。

金融の世界では、特に、株式の世界では、半沢直樹の「倍返し」が、起こり易い。

期待が重しになり、下げも大きい。反発は遅れる。

実力や勢いのバランスが逆に出ると、他の平均変動からずれてしまう。

でも、10,000円でも大したPERにならないこの銘柄は、7,500でも割安だ。したがって新たな参加者の元継続の参加者とで価額形成が始まる。なるようになっていく。

静かに見守りたい。

投資の参考になりましたか?

この安値はバーゲンなのになぁ

( ・ω・)

投資の参考になりましたか?

有利子負債を300億円返済できたわけだ。

本来なら数年かかる事を3ヶ月に繰り上げ。

間違いなくリフラ経営陣のマインドセットは変わった。

今後の動きが楽しみ

( ・ω・)

投資の参考になりましたか?

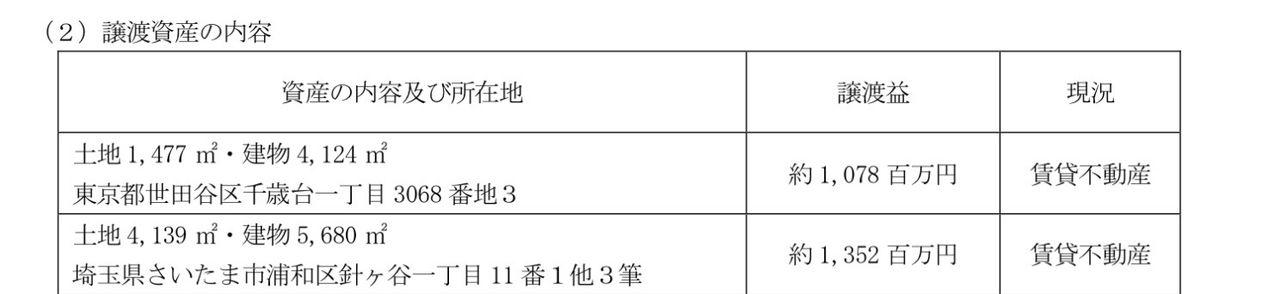

意外と不動産売却評価されてないな。

有利子負債圧縮はTOBへの身支度!

と深読みして買いが入ると思ってたが。

( ・ω・)

投資の参考になりましたか?

特別配当までしなくてもいいけどさ

記念優待くらいは欲しいよね

投資の参考になりましたか?

いいIRなのに今日は下げなのね😅

投資の参考になりましたか?

追加で不動産売却するなら

来期だと思ってたわ。

決算の見栄えから考えて。

売却急ぐのはなんで?

不動産価格今がピークなのかなぁ

( ・ω・)

投資の参考になりましたか?

前回の不動産利益と合わせると300億オーバー。

有利子負債は半減以下だ。

だいぶ身軽になったな。

( ・ω・)

投資の参考になりましたか?

今後も資産売却推めます書いてるけど

まだ不動産とか持ってんのか?

工場集約して余った土地のことかなぁ

( ・ω・)

投資の参考になりましたか?

有利子負債大分圧縮できたんでなかろか

投資の参考になりましたか?

特別利益で負債減少ね!

いい動きじゃん!

投資の参考になりましたか?

イマイチ乗ってこないな

( ・ω・)

投資の参考になりましたか?

2400まで戻してほしい

投資の参考になりましたか?

イラン停戦協議かだって

情報漏れてるのかな

投資の参考になりましたか?

黒崎TOB成立🥰

ここも完全子会社化しておかないと意思決定スピードで負けるね🥰

投資の参考になりましたか?

2100円台で入りたい🐐

投資の参考になりましたか?

狼狽売りしすぎやでほんま

( ・ω・)

投資の参考になりましたか?

7%近く下げ、、下を買いに行ってるが 下げ止まらない

配当いいから買っていく

投資の参考になりましたか?

有事は買い…

配当高い所をロックオン!

投資の参考になりましたか?

今の流れに恐れ慄くのは当然

だがイラン紛争は長続きせん。

今月中には片が付く。

トップ層が吹き飛んだからね。

継戦能力は無い。

トップに立つ人材はおらず権力闘争するには時間がない。

信用買いは知らんが現物ホルダーはホールド一択。

余裕あれば買い増しも狙うといい

( ・ω・)

投資の参考になりましたか?

このやたら強い。

変な動きだなと感じつつ、ホールドします!

投資の参考になりましたか?

下がっても旺盛な買いが入っている。

売りても少ないからポンポンと上がる。

特別なことはいらない。

ただホールドあるのみ

来期こそ上げの本番だぞ

( ・ω・)

投資の参考になりましたか?

ただの買い場でしかない

( ・ω・)

投資の参考になりましたか?

TOBはあり得る話だけども3000円台では安すぎる

保有してる資産、展開してる海外事業考えると4000円スタードで無いと困るわ。

( ・ω・)

投資の参考になりましたか?

確かに☺️

ここもTOB出てもあわてて売らんほうがええね☺️

さらに2割り増しくらい期待できそう🥰

投資の参考になりましたか?

豊田自動織機の買収劇を見るに言い値でTOB出来た時代は終わりかもしれんけどな。

安売りと判断されたらアクティビストが寄って来て値上げを要求されるわけだ。

個人投資家としてはありがたいけどな

( ・ω・)

投資の参考になりましたか?

こんな安値でTOBされても困る。

TOBプレミアムは精々30%。

今されても3200円程度にかならん

個人的には4000円以下でのTOBは

安売りだ。

( ・ω・)

投資の参考になりましたか?

早くtob

投資の参考になりましたか?

やっぱ強いね。何か近々あるかもの動きなので200株買い増ししました!

投資の参考になりましたか?

プラ転かましたれや🔥

投資の参考になりましたか?

戻りの強さー!

ここは強いなぁ

投資の参考になりましたか?

現物買い増ししました🙇♂️

投資の参考になりましたか?

ただの買い場でしかないな

( ・ω・)

投資の参考になりましたか?

【狙いは…Ⅱ】

好事魔多し…アチコチの掲示板版に明るい兆しが

途端のイラン攻撃! 上か下か見当もつかぬ

投資の参考になりましたか?

目立たずとも老舗企業の実力は、簿価ほぼゼロの膨大な保有地にも。

投資の参考になりましたか?

インドは半導体も内製する言うてるよな。

今一番ノッてる国ではあるよね。

( ・ω・)

投資の参考になりましたか?

なんでこんなに上がってるの?😅

その答えは、同業のニチアスにあります。

ニチアスは、もう割安とは思いませんが、上がりのエネルギー(資金)を2月27日でも多く集めています。

では、同様の展開が可能な1/5の株価の会社を誰かが気付きだしたらどうなるか!

元は同じ煉瓦屋のニチアスは、煉瓦から来る遮断の概念を発展させ、遮断が持つ産業価値を、半導体、製造現場、精密部品産業、など様々な部品や工場へ供給できれば、品川リフラは、どうなるか‼️

ニチアスは、インドに足場を持たないけれど、

品川リフラは、インドと日本に足場を持ちます。

日本の足場は、JFEで、巨大企業です。

だから、ニチアスよりも日本でも、インドでも大きくなれる足場を保有していると理解したら、

未来の投資価値はどんな展開になるでしょう?

もう一つ、みなさんが気づいてないことを話すと、

テーマは、地味で、成長性が無い産業だと思われている産業が、急激に成長産業に見られるとどうなるか?

ニチアスのように、3年程度で5倍近い株価となる背景は、企業の政策的なビジョン一つで、売れ方が変わってしまうことを意味しています。地味で見捨てられた産業ほど、資産価値が輝き出すと、爆沸します。

同じ煉瓦屋なのです。煉瓦は、付加価値低くても、遮断性能ある部品や環境設備となると、過去に存在しなかった産業が現れます。

それこそ、新しい産業のサイクルへと生まれ変わった会社の株価となるのだと思います。(本当はそんなに簡単に変われません)売上先が変わり、売り方が変わり、時代が変わったのだと考えられて下さい。

市場参加者は、このことに気付き出しているのです。

投資の参考になりましたか?

前の決算の時PTSで安く買い増しできてればというたられば。翌日あまり下がらなかったし。

しかし強くて嬉しいの極み🤟

投資の参考になりましたか?

最高の気分で週末を迎えられます

投資の参考になりましたか?

ここではめずらしい3桁上げ

投資の参考になりましたか?

2月のドタバタで 優良銘柄 後回しになり 気がつけば2月は終り。

3月相場は二日新甫は強いことに気がついた 昭和生まれの元気な大人買い。

投資の参考になりましたか?

㊗️2500㊗️

怒涛の買いでしたね!

なぜ?と言うところはあるものの、

割安だから当たり前!と言う思いもあり、

中々複雑な気持ちです…!

とはいえ、自身含めですが、ここの掲示板でお馴染みの買い支えているメンツが爆益になっている事を考えると何気に嬉しい☺️

150周年迎えたこの年、このまま上昇気流に乗って昇竜拳ぶちかまして欲しいです!!

投資の参考になりましたか?

なんかめっちゃ上がったね🥰

しまりん銘柄として知名度が上がってきたのかな?🥰

投資の参考になりましたか?

ファインセラミックスの新工場 半導体 大型・超精密 高付加価値

投資の参考になりましたか?

年高更新ナイスー!

投資の参考になりましたか?

なんでこんなに上がってるの?😅

投資の参考になりましたか?

dmgさんの投稿を見てこちらの会社の割安感に気づけました。

先週から現物買いしています。

いつもありがとうございます🙇♂️

投資の参考になりましたか?

余りに割安なのが知られてきたのかも。

( ・ω・)

投資の参考になりましたか?

鉄は国力なり 高炉は母の子宮なり

投資の参考になりましたか?

機関投資家•ファンドマネージャー•品川リフラ経営者

への気付き

同業の煉瓦屋でスタートしているニチアスをご存知の方は多いと思う。3年前は、2000円台。今9000円を超えている。半導体やその他精密工場と謳っているが、元は、同じ煉瓦屋さん。

この事は、品川リフラが、同じことが出来る可能性を持っていて、尚且つインドの買収会社を持つリフラは、日本とインドで、精密環境管理の出来る工場をニチアスのように展開出来ると言うことに、気付くべき人たちがいる。

それは、品川リフラの経営陣、及び野心的なリフラの社員、そして、機関投資家のファンドマネージャーであるとわたしは、思う。

日本とインドでダブル展開出来るのでニチアスに並び、追い抜ける日が来ることを願っている。

投資の参考になりましたか?

【狙いは…】

>親子上場廃止がまたテーマになるかな

芦森工業に続け!

投資の参考になりましたか?

投資の参考になりましたか?

投資の参考になりましたか?

来期の業績相当期待できる

来期予想はよ!

( ・ω・)

投資の参考になりましたか?

日本製鉄が1兆3000億円規模の資金を新たに調達するってココにも好影響ありそうだね!

投資の参考になりましたか?

ウルトラつよつよ🥰🫵

投資の参考になりましたか?

引っ越しも大変だろう。

立ち退き料たくさん貰えるとええな。

( ・ω・)

投資の参考になりましたか?

オーストラリアか、、

投資の参考になりましたか?

ありがとうございます😊

投資の参考になりましたか?

変な急騰じゃないからイナゴが集まらず安定してるところが何より素晴らしい

投資の参考になりましたか?

注目度は高くないが、4000円目標📈

投資の参考になりましたか?

▲鉄の味の素とWBにあり! 鉄屋には不可欠な様! 鉄製品を高品質、きれいにする!

➡ ここの経営者は世界に目をむけ、積極的な投資で今後が楽しみ!

株価2500は間もなくか?

★蛇足

ここの配当で、ババを品川で綺麗にしようか?あんたやリン?

現役終り、年寄りにそんなもやる気も無し必要もなし!(見栄え投資は不要)

孫達とウナギ重食べたほうがハピーな気持ち嬉しい!(孫投資、孫笑顔買う)

投資の参考になりましたか?

固定資産売却の特別益があったからですね🦆

投資の参考になりましたか?

品川リフラって、どうしてこんなにPERが低いんですか?少し前までもう少し高かったような。。

教えていただけないでしょうか。

投資の参考になりましたか?

政府の戦略投資の間接的投資で伸びるかもね

投資の参考になりましたか?

よきかな🥰

投資の参考になりましたか?

高値更新ナイスー!

投資の参考になりましたか?

EPS=679.52 (2026/03)

魅力満載ですね。

投資の参考になりましたか?

不動産利確してどんどん投資が進むし、いい感じだね🥰

投資の参考になりましたか?

今まで外製していた製造工程を集約。

原料から完成品検査まで一貫工程とすることで

品質向上とコスト競争力を手に入れることが狙いだろう。

先端機材セクターも勝負しやすくなるはず

( ・ω・)

投資の参考になりましたか?

![資産成長の最短ルートは、あなたに合うお金のプロにと出会うこと[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202601/advisernavi_600_240.png)