平均線上向きトレンドに入って続いてくれれば1日ずつのアップダウンはどっちでもいいじゃろ

もういろんな平均線がゴールデンクロスし始めたりしかけたりしてるから、じわじわアップダウンしながら年末にかけて上がってくれるのを見守ればいい

願わくば年末の決算までのどっかで大きく跳ねてほしいけども

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

平均線上向きトレンドに入って続いてくれれば1日ずつのアップダウンはどっちでもいいじゃろ

もういろんな平均線がゴールデンクロスし始めたりしかけたりしてるから、じわじわアップダウンしながら年末にかけて上がってくれるのを見守ればいい

願わくば年末の決算までのどっかで大きく跳ねてほしいけども

投資の参考になりましたか?

昨日なんで上げたん?

今日なんで下げたん?意味わからん。

投資の参考になりましたか?

2日間の上げを少ない出来高で全戻し

投資の参考になりましたか?

ほんとなんなんだここ

投資の参考になりましたか?

まだ始まってない、始まるかわからんけど

投資の参考になりましたか?

早う2,000を突破してくれ!

投資の参考になりましたか?

バンドウォーク始まったな。初動と見てます😀

投資の参考になりましたか?

・グロース銘柄

・株価が低迷している反面、高成長を継続している

・一般的な知名度が低い

・参入障壁が高いビジネスモデル

既に時価総額が高めであることと、上場から年数が経っていることを除けばテンバガー銘柄の素質があると判断してコツコツと買い増ししている。

次世代のファーストリテ、ソフバンになってくれると信じてる。

投資の参考になりましたか?

株価上昇、嬉しい。

好決算継続し、株価2,000円を期待。

投資の参考になりましたか?

モルガンは手じまいだね。あと4万で報告義務消失。メリルリンチはいまだに積んでいってるわ。不気味すぎる。

投資の参考になりましたか?

このまま垂れてこなければ日足がパーフェクトオーダーに乗ってきて上げていきそうなチャートになるしがんばってくれ

ここから半年くらいかけて上がりめになってくると月足もパーフェクトオーダーに乗って来年から大相場が始まりそうな形はしている

マジでこの1年頼むぞ

投資の参考になりましたか?

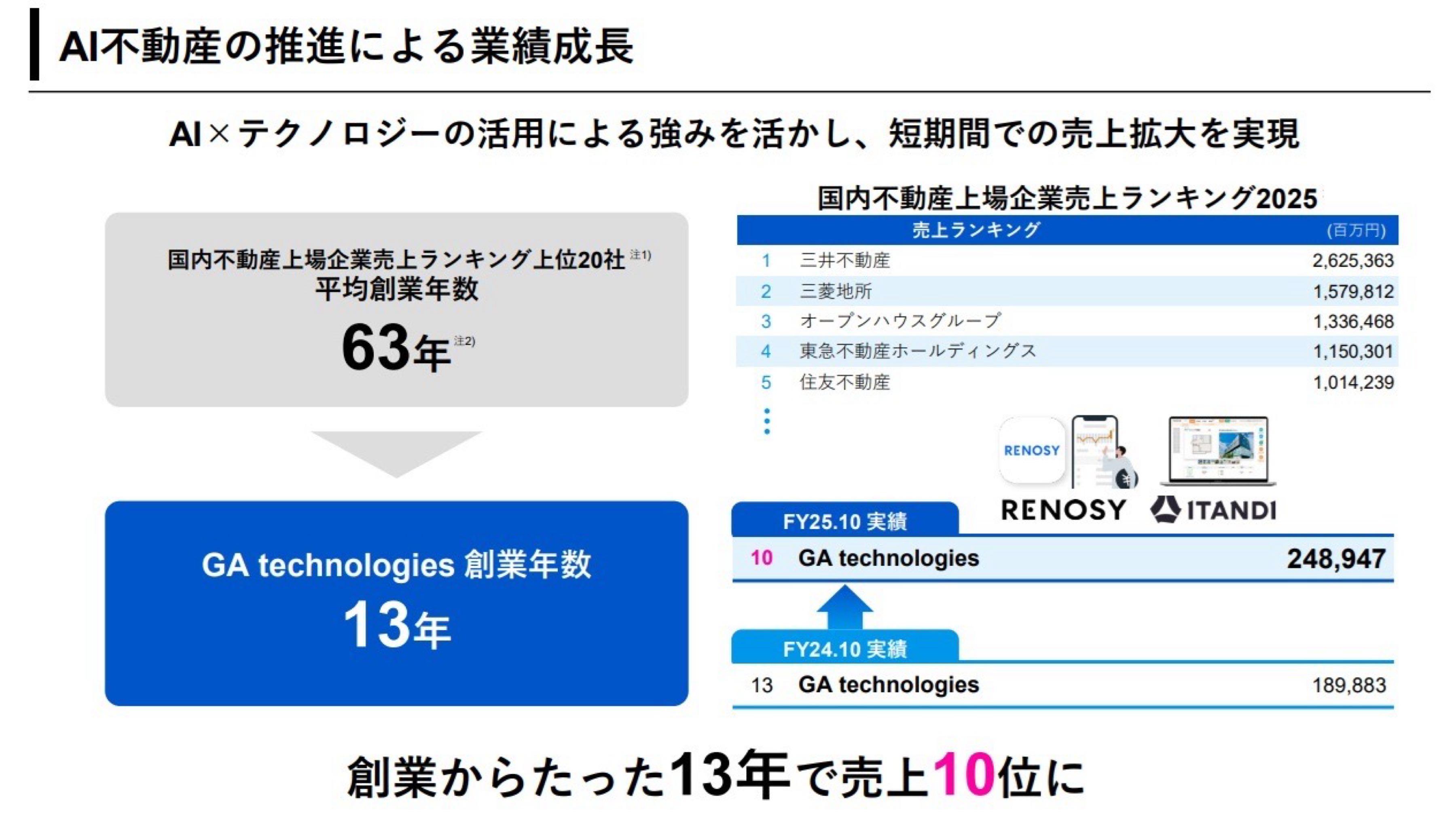

福岡で創業58年、6,000戸超の賃貸物件を管理する大井不動産が、「ITANDI 賃貸管理」で電子契約を開始

https://prtimes.jp/main/html/rd/p/000000424.000014691.html

投資の参考になりましたか?

ここ安く拾ってもずっと安いままなんだよな

投資の参考になりましたか?

ここまで超低空飛行でハラハラさせられるのに付き合わされてるから、中期経営計画で純利益100億以上の計画とプライム移行は最低でも宣言してもらわないとキツイ

投資の参考になりましたか?

業績上げてとっととプライム行って欲しい

投資の参考になりましたか?

大底の水準を拾うのは一つの勝ちパターンですね

投資の参考になりましたか?

ボリンジャー+1σをどうしても越えきらない。まだ弱い。

投資の参考になりましたか?

匂う。

何かがある。

資本業務提携先はどこ?

投資の参考になりましたか?

収益還元で算出した金融機関の融資可能額(ワンルーム屋の物件価格)は、ワンルーム屋が個人に売り込む価格であって、個人がその水準の価格で手放すことなんてできないからね。仲介や買取で処分すると収益還元での算出価格より2割以上は安い。余計に2割も高く買ったら、金利払いながら利益出すのは難しい。3件計7000万とか買ってる会社員珍しくないけど、買った瞬間1500万の含み損だからね。そういうことがSNSの普及で契約前に目に入るようになっちゃったから鬼のように広告強化しても苦戦してるんだとおもう。NISAで積立投資の意識も上がったし、手出しが毎月数万あるならインデックス積立の方がいいことくらいみんな気づいちゃうし、色んな意味でオワコン商売。

投資の参考になりましたか?

なぜ、スピカコンサルティングは「インセンティブ制度」を廃止するのか。

ttps://note.com/note_spica/n/n71b277d7ea7a

投資の参考になりましたか?

やる気ねー会社

投資の参考になりましたか?

通常紹介される提携ローンは変動金利ですが、今後の金利上昇リスクはどこまで加味されているのでしょうかね。

また一般的には、提携ローンの融資額=銀行による物件の適正評価、かのように説明されがちですが、それも危ういと感じます。

実際には物件の担保価値というより「買主個人の属性(年収や勤務先)」に対する融資枠に過ぎず、物件自体の市場価値とは別物です。

この点を取り違え、安易な出口戦略を描かないようにすることが肝要かと思います。

投資の参考になりましたか?

割高に買わなければ不動産としてのワンルームはそんな悪くないとは思うけどね。仲介市場は小さすぎて、結局ワンルーム業者通してしか売買が成り立たない実態がほんとにどうしようもない。販売手数料2割の投資商品といっても過言じゃないからね。業者しか勝たん

投資の参考になりましたか?

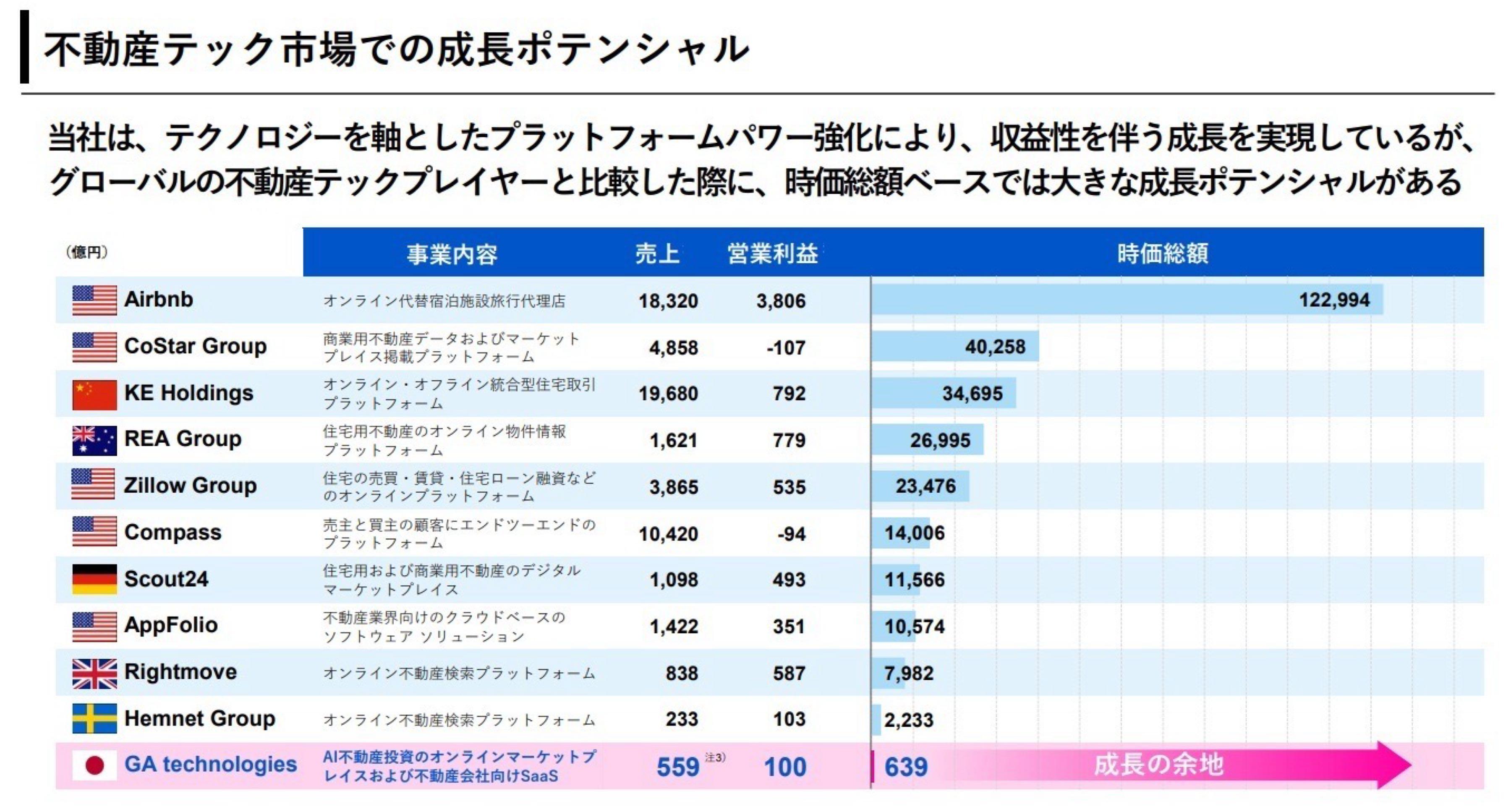

次期中計では売上6,000億円が射程圏内ですね

投資の参考になりましたか?

窓埋めカモン!!!

投資の参考になりましたか?

買ってすぐ亡くなれば、相続人は丸儲け

投資の参考になりましたか?

金利のない世界でギリ成り立っていた

投資の参考になりましたか?

RENOSYにアカウント開きましょう

投資の参考になりましたか?

プライム市場に鞍替えしない理由を、誰か株主総会で聞いてくれないかな…

あれだけ優秀な経営陣を揃えているんだから、我々素人には思いつかない理由があるんだろうけど、株主としては到底納得できない。

投資の参考になりましたか?

無いよ

投資の参考になりましたか?

ワンルーム投資。良いところ教えてくれ。

投資の参考になりましたか?

証券会社のレポートは、投資銀行業務の顧客企業(潜在的含む)に対する忖度まみれの応援という側面も強いからね。リサーチ部門が中立なんて建前でしかない。M&Aや公募増資なんかで上得意先になるわけだから、構造的にレポートは外交手段として活用されてしまうのは仕方ない。中身なんて答えありきでもっともらしい文章が書いてあるだけって場合が多いよ

投資の参考になりましたか?

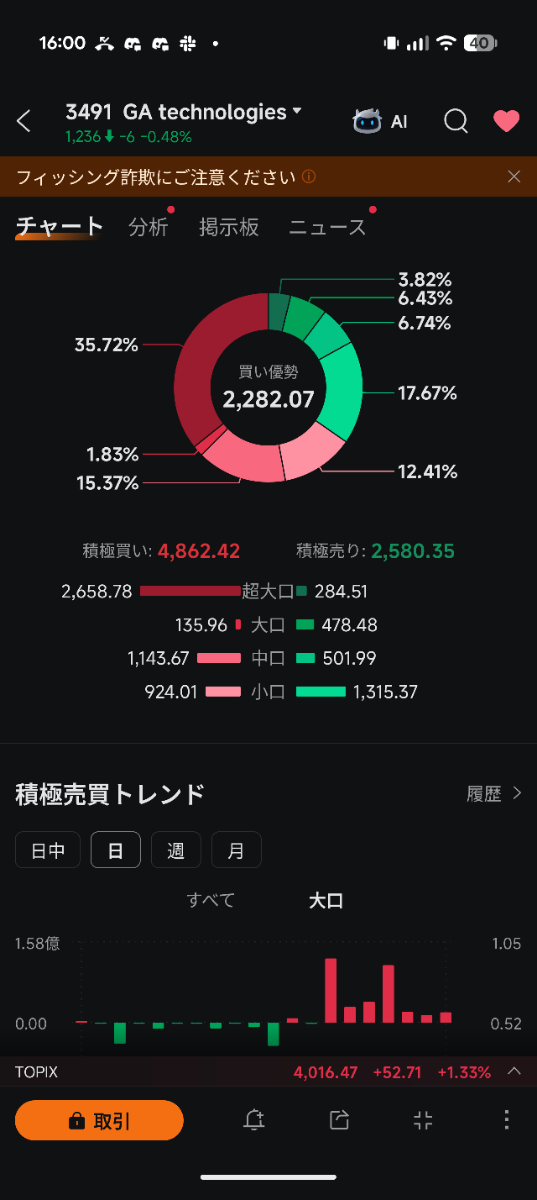

ここのアナリストの評価額、六月十六日更新で8300なんですけど、なんで?

2026/06/16 SBI証券 至って好調な業績動向を踏まえ強気な見方を継続

買い → 8,300 ↑

(前回:8,000)

+502.32%((笑))

投資の参考になりましたか?

金利上昇により売上減からの広告費増で決算は悪くなる予想

投資の参考になりましたか?

引け後IR期待

投資の参考になりましたか?

本日、朝イチ1320円で11000株購入しました。いい感じです。このペースで明日からもお願いします、目標1600円です。

投資の参考になりましたか?

SNSやyoutubeの普及で情弱が致命的に減少して、フルローンのワンルーム投資は完全オワコンビジネス。そりゃ株価も低迷する

投資の参考になりましたか?

なに、このクソ株。

この会社が語ってる未来と実際の株価が連動してないんだけど。

投資の参考になりましたか?

窓埋め失敗、、

投資の参考になりましたか?

やっと窓埋めきたか

投資の参考になりましたか?

クソみたいな下げだね

投資の参考になりましたか?

とは言えまだいつかはと、比率を半分以下にしましたがまだ持ってます 笑

時間の無駄してます。

投資の参考になりましたか?

同感です。8年間株価変わらないですもんね

最初は期待してましたが最近は大丈夫かなと思っています笑

投資の参考になりましたか?

ここに投資は時間の無駄だな

投資の参考になりましたか?

12万戸超の賃貸物件を管理する長谷工ライブネット、

「ITANDI 賃貸管理」で電子契約を開始

投資の参考になりましたか?

2000台はもうすぐかな🚀🚀

投資の参考になりましたか?

んー、7/1からも機関の空売りが継続してるからまだ下を見据えてるね。3Qの達成率でまーたやらかす気でないか?1600までしっかり出来高踏んでいかないと厳しいやで。

投資の参考になりましたか?

TV宣伝見なくなったが…まだやってるのかな?

投資の参考になりましたか?

何がしたいのここは?

まぁ含み益だけれども。

頼むで。。

投資の参考になりましたか?

予定通りに全モしますね👍

投資の参考になりましたか?

何か知らんけど上がってるな。ナンピンしてたらプラ転したわ。このまま頼むやで。

投資の参考になりましたか?

来たね!

通期達成なら仕込み所だったね

投資の参考になりましたか?

大丈夫か?

下手すぎない?wwww

>窓埋めしないとわざわざ窓開けした意味がないからなー

>

>1100円台カモン!

投資の参考になりましたか?

最近板の雰囲気かわったね

投資の参考になりましたか?

投資の参考になりましたか?

窓埋めしないとわざわざ窓開けした意味がないからなー

1100円台カモン!

投資の参考になりましたか?

また窓埋めるんすか。

投資の参考になりましたか?

窓開け上昇してそのまま上がるほどここは出来高もないしプレイヤーも多くない

安心して売りでいい

投資の参考になりましたか?

丁寧にまた窓開け上昇してくれてるやんwww

下げる気しかないだろw

投資の参考になりましたか?

後場に失速しなければいつもと違うかも。

投資の参考になりましたか?

HFのショートカバー&前回好決算要因。

次回四半期決算(9月中旬)までに、株価1,550~1,600円を期待。

投資の参考になりましたか?

RSI30付近這い回ったあと立ち直れば半年くらいはだいたい上下はありつつも緩やかに上がり続けるんだよな

ようやく底打ってくれたんだろうか

投資の参考になりましたか?

1200割ったら900切るまで買いナンピンしたいんだけどなかなか切らないな

正直もっとサクッと1200は切ると思ってた

投資の参考になりましたか?

5年/45億円のタームローン契約締結のお知らせ。

地味な内容だけど、中期的な財務安定に寄与するポジティブなニュース。

ちなみにアレンジャーは三菱UFJ。シンジケート参加銀行は6行。

メリルをプライムブローカーにしているHFのしつこいショートセルが、

4日連続/売残:775千株。

投資の参考になりましたか?

そういや小口投資なんとか事業ってどうなったよ笑 期ずれも解消されたんじゃないか笑

投資の参考になりましたか?

ここ数日大口がめっちゃ買い傾向みたいだな

空売り手仕舞いでそろそろ底であってほしい

日経高値なのになんで赤字転換した会社みたいにRSI 30付近這いずり回ってんだ…

投資の参考になりましたか?

おいおい。プラ転するん?

だるいってそれは

投資の参考になりましたか?

まさか今日プラ転しないよね?

やめてね

投資の参考になりましたか?

一刻も早く社長は辞任をせよ

機関投資家の信頼も最低

投資の参考になりましたか?

レーティングのバクアゲの日から一貫して言ってるが、ここは1000円まで極大陰線or小陰線連発で下げ続けるよ

そういうプログラム or 大口がいる

投資の参考になりましたか?

息してる?

投資の参考になりましたか?

社長を変えなきゃだめだよ

投資の参考になりましたか?

![あなたのポートフォリオを診断してみませんか?[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202607/adviser-navi_600_240.png)