-

No.5

( 8月1日付 日経朝刊 …

2019/08/01 05:34

( 8月1日付 日経朝刊 1面より抜粋 )

新薬開発、中国シフト 13億人のデータ活用狙う

日米欧の製薬会社が中国で研究開発体制の整備に動き出した。仏サノフィ、塩野義製薬などは13億人を超える同国民の医療に関するデータも使い、難病やアジアに多い消化器疾患などの治療薬を開発する。中国政府の臨床試験(治験)や特許制度の整備で、米欧に先駆け承認された新薬も登場した。低コストの生産拠点だった中国に研究開発機能が集積する新しい局面に入る。

(中略)

背景にあるのは中国政府による外資企業の呼び込み策だ。17年に日米欧の品質管理基準を決める国際組織に加盟。日米欧と同様に新薬の品質管理と特許を守る方針を打ち出した。国外の治験データも活用できるよう規制を緩和し、審査人員を拡充し革新的な医薬品を優先審査する制度も始めた。販売承認までの期間は1~2年短くなった。

(中略)

中国には多様な疾患のデータが眠る。大型薬が生まれにくいなか、中国は開発の重要拠点になり企業の競争力も左右する。

(中略)

中国企業は白物家電、スマートフォンなどで世界シェアの上位を占める半面、医薬品で存在感を示せていない。中国政府は産業育成策「中国製造2025」にバイオ医薬品を含めた。外資企業の投資を呼び、国内の新薬創出力を高める狙いだ。

中国製薬マーケットへの関心が高まるといいですね。

グローバル製薬企業への確かな序章、

ゆったりゆっくり現物長期で。

頑張れ、GNI !! -

No.476

(既出情報ですが、9月10日付…

2018/09/11 05:02

(既出情報ですが、9月10日付 四季報先取りより)

【営業増益】

特発性肺線維症薬の中国での保険収載順調で販売も伸びる。

前期買収した米国医療機器も通期貢献。

販売人員増強、治験費用かさむが営業増益。

19年12月期も医薬品販売順調。人件費、開発費こなす。

【治験順調】

特発性線維症薬の適応拡大2種で臨床3相開始、

19年半ば登録完了目標。

肝線維症薬の中国臨床2相は中間解析結果次第で3相準備へ。

米国1相も登録完了。

ドイツは撤退、

残るはしつこいNIとJPM

今後も悪しき空売り機関の餌食にならぬよう、

ゆったりゆっくり現物長期で。

グローバル製薬企業への確かな序章

頑張れ、GNI !! -

No.440

こちらのスレにて初めての投稿で…

2018/05/16 05:38

こちらのスレにて初めての投稿です。

昨年、●ーせいより、GNIに大半を乗り換え、

先月、全て処分しました。

本日朝刊1面にて大きく記載されてますね。

頑張れ、GNI !!

(今朝の日経1面より抜粋)

中国が薬の特許延長 最長25年

先進国並み、海外品流通しやすく

中国が5月から医薬品の特許期間をいまの20年間から最長25年間と先進国並みに延ばした。抗がん剤などの輸入関税も撤廃した。特許の保護を手厚くすることで国内の新薬市場を育てるねらい。米国との貿易摩擦をにらんで知的財産権の保護強化を米国向けにアピールする思惑もありそうだ。

特許期間は一般に20年間だが、医薬品は特許申請以降の時間の大半を臨床実験などに費やす。当局が製造を承認してから特許満了までの実質的に有効な特許期間は短い。

このため日本、米国、欧州連合などは最長5年間の特許延長を認める。中国政府は海外と中国で同時に製造承認を申請することを条件に最大5年間の特許延長を認めた。

中国は医薬品の特許延長に慎重だった。後発薬メーカー主体で「新薬の特許期間を延ばしても海外メーカーの利益にしかならない」とみていた。

北京の弁理士は「急に延長に動いたのは米中摩擦をにらんだ動きにほかならない」と指摘する。知的財産保護で海外の新薬を中国で流通しやすくする。抗がん剤など28品目の薬品は最大6%の輸入関税もゼロにした。

中国の医薬品市場は1200億ドルを超え、米国に次ぐ世界2位。2017年に550億ドル超の医薬品を輸入した。高齢化により医薬品市場が急拡大するのが確実。米国メーカーが強みを持つ医薬品の輸入も拡大しやすくなる。

中国で医薬品の特許期間が延びるのはメリットが大きい、と日本の新薬メーカーは受け止める。早くから海外進出を進めてきたアステラス製薬は、中国で泌尿器科系の治療薬など年数百億円を売り上げており、「アジアの最大市場のためメリットは大きい」という。 -

No.474

(6月30日付 日経朝刊 …

2017/06/30 05:23

(6月30日付 日経朝刊 16面に昨日IR掲載されてます)

炎症性疾患薬を開発

バイオVB2社が提携

創薬ベンチャーのペプチドリームは29日、そーせい子会社の英ヘプタレス・セラピューティクス社と提携すると発表した。両社とも医薬品開発の基盤技術を持ち、国内外の製薬会社と多数提携している。その技術を持ち寄り、炎症性疾患の治療薬の開発を目指す。国内屈指の創薬ベンチャーといわれる両社が手を組む。

共同研究の対象は「Gたんぱく質共役受容体(GPCR)」と呼ばれる物質。炎症性疾患をはじめ様々な疾患に関与しているが、生体から抽出する時に構造が安定せず、創薬への応用が難しい。開発コストは分担し、得られた成果や製品は共同で保有する。

ヘプタレスはGPCRをうまく抽出する技術を持つ。

信用買残も随分減少しましたね。。

今後も悪しき空売り機関の餌食にならぬよう、

ゆったりゆっくり着実に現物長期で。

創薬力&成長性に対する評価、注目度は青天井!!

グローバルバイオ企業への序章〜次なる大飛躍、

日本版ギリアドへ。

頑張れ、そーせい!! -

No.443

(6月1日付 既出情報ですが…

2017/06/02 05:16

(6月1日付 既出情報ですが、四季報オンラインより抜粋)

創薬ベンチャー・そーせいGは"世界レベル"に挑めるか?

ソフトバンク孫社長を彷彿の大胆M&Aの成否は?

・・・

田村会長の大胆なM&Aは、通信大手のソフトバンクの孫社長をも彷彿とさせる。現在、そーせいグループは前述のアルツハイマー型認知症治療薬に加えて、マイルストーン収入(新薬の開発の進捗に伴って受け取るフィー)の稼ぎ柱であるCOPD治療薬(慢性閉塞性肺疾患=たばこなどの有害物質により発症する炎症性肺疾患)、さらに偏頭痛治療薬などの分野で有力な有力案件を多数抱えている。

新薬パイプラインは充実しており、同社がジェネンテック社やギリアド社と肩を並べる日は意外と近いかもしれない。

そーせいグループが優れていのは、他のベンチャー企業が赤字を垂れ流すなかで大きな利益を計上している点だ。17年3月期の同社の営業利益は、アラガン社からの137億円もの契約一時金の計上により123.9億円(16年3月期:10.8億円)となった。これは、同じ黒字のベンチャー企業として注目度の高いペプチドーム(16年6月期:25.5億円)の約5倍の水準だ。

今後も同社は世界の大手企業からマイルストーン収入が見込めることに加えて、自社独自のパイプラインの開発進展も期待される。これらの収益化により同社は中長期的にも成長期待が大きい。

同社は東証1部への上場市場の変更を目指しているが、16年3月期の税前損失の計上などにより、当面は東証マザーズへの上場を継続すると今年3月に発表した。これにより、同社株価は失望売りのターゲットとなった。しかし、前述の新薬パイプラインを背景に国内の創薬ベンチャーのけん引役としての期待は引き続き大きい。同社が創薬ベンチャーのなかで見逃せない企業であることに変わりはないだろう。

今後も、悪しき空売り機関の餌食とならぬよう、

ゆったりゆっくり着実に現物長期で。。

創薬力&成長性に対する評価、注目度は青天井!!

グローバルバイオ企業への序章〜次なる大飛躍、

日本版ギリアドへ。

頑張れ、そーせい!! -

No.14

(5月31日付 ヘプタレス社…

2017/06/01 06:45

(5月31日付 ヘプタレス社 HP Latest Newsより抜粋)

Heptares Solves First Full-length Structure of GLP-1 Receptor Bound to Peptide Agonist

New findings highlight complexity of receptor interactions and provide crucial insights for development of peptide and small molecule therapeutics – research published in Nature

London, UK, 31 May 2017 – Heptares Therapeutics (“Heptares”), the wholly-owned subsidiary of Sosei Group Corporation (TSE Mothers Index: 4565), has published the first high-resolution X-ray crystal structure of the full-length glucagon-like peptide-1 (GLP-1) receptor bound to a peptide agonist.

・・・

そーせいの中長期ファンダメンタルズに変化なし。

今後も、悪しき空売り機関の餌食とならぬよう、

ゆったりゆっくり着実に現物長期で。。

創薬力&成長性に対する評価、注目度は青天井!!

グローバルバイオ企業への序章〜次なる大飛躍、

日本版ギリアドへ。

頑張れ、そーせい!! -

No.5

(5月18日付 メルトレ マー…

2017/05/19 05:19

(5月18日付 メルトレ マーケットニュースより)

みずほ証券は2017年3月期決算発表後、そーせいグループ(4565)投資判断を「買い」、目標株価26100円継続とするレポートを出している。2月10日に発表している修正後の業績とほぼ変わりが無く決算発表の印象はノーサプライズ想定線といった感じだ。

売上高実績は前年比132%増の189億円、営業利益は前年比11.5倍の123億円、決算発表後の電話会議で売上高が大きく減少するが黒字は維持できる会社計画を示している。

アルツハイマー病のフェーズ2試験開始を保守的に2年後の2019年3月期と予想、アナリストの見解は「短期視点から中長期のビジョンに移行すべき時期」と解説している。

(5月18日付 メルトレ マーケットニュースより)

野村證券は5月18日付けレポートで2017年3月期決算説明会を踏まえて、そーせいグループ(4565)の投資判断見直しをレポートしている。ヘプタレス社パイプライン開発スケジュールを予想よりも遅れると見直し、マイルストン収入も後ろ倒しになるとしてレーティング「BUY」継続ながらも目標株価を引き下げている。

・そーせいグループ(4565) 目標株価21200円→19100円

(5月18日付 そーせいIRより 抜粋)

Heptares Therapeuticsは、本日、 提携先TEVA 社が前臨床開発候補薬カルシトニン遺伝子関 連ペプチド(CGRP)受容体拮抗薬を片頭痛の治験薬として選定し、前臨床試験を更に進める旨の通知を同社 より受けました。

この低分子候補薬は、Heptares 社が TEVA 社と提携し、Heptares 社の構造ベースデザインを用いて、開発 した薬剤です。2015 年、Heptares 社と TEVA 社はライセンス契約および研究開発契約を締結しており、これ らの契約内容に基づき、同剤の選定によって、TEVA 社より Heptares 社は 5 百万米ドルを受領することにな ります。選択されたこの候補化合物は、TEVA 社の厳格な候補薬選定プロセスを通過したもので、研究段階に ある他の低分子 CGRP 拮抗薬とは大きく異なる特徴を有しています。同薬は、反復性片頭痛および慢性片頭痛 に対する新規候補薬の創出に向けた提携関係において、初めてのマイルストンとなりました。

(5月18日付 Heptares 社 Latest Newsより 抜粋)

Heptares Co-founder and CSO, Fiona Marshall, Receives 2017 John Daly Lecture Award in Recognition of her Outstanding Contribution to GPCR Drug Discovery

そーせいの中長期ファンダメンタルズに変化なし。

今後も、悪しき空売り機関の餌食とならぬよう、

ゆったりゆっくり着実に現物長期で。。

創薬力&成長性に対する評価、注目度は青天井!!

グローバルバイオ企業への序章〜次なる大飛躍、

日本版ギリアドへ。

頑張れ、そーせい!! -

No.6

(5月1日付 メルトレ マーケ…

2017/05/02 04:59

(5月1日付 メルトレ マーケットニュースより)

そーせいグループ株価下落リスクは少ない、ペプチドリームは大型契約

【みずほ】

バイオセクターのレポートでは、セクター全体として方向感の定まりにくい状況が続いていると指摘。バイオセクターは高度にグローバル化、世界中の企業や研究の動向が絡み合い日本のバイオ各社にも大きく影響しているとみて、アジア・パシフィック地域のバイオ産業は、ここ10年の成長率で欧米を大きく上回っていると解説。個別では、ペプチドリームは契約が大型化し、PDCへの期待が高まると評価。そーせいは、これ以上のダウンサイドリスクは小さいとの見方が広がり、長期スパンの投資を行う海外投資家からエントリーのタイミングについての問い合わせが増えていると報告しています。

金男、ドイツは撤退しましたが、

モルガンは相変わらずしつこいですねー

そろそろ燃料になって欲しいところです。

今後も、悪しき空売り機関の餌食とならぬよう、

ゆったりゆっくり着実に現物長期で。。

創薬力&成長性に対する評価、注目度は青天井!!

グローバルバイオ企業への序章〜次なる大飛躍、

日本版ギリアドへ。

頑張れ、そーせい!! -

No.5

(4月6日付 メルトレ マ…

2017/04/07 05:39

(4月6日付 メルトレ マーケットニュースより)

・そーせいグループ(4565)が大幅高、日足ローソクは窓開け下落トレンドにコツンと音がしたきっかけになりそう。4月5日引け後に子会社ヘプタレスがアストラゼネカから1200万ドルのマイルストン受領を発表した。

クレディスイス証券はアストラゼネカから、がん免疫治療薬HTL-1071(AZD4635)開発に係るマイルストン受領と、HTL-1071のフェーズ1試験の結果発表は本年末予定されているが、今回の発表はポジティブサプライズとコメントしている。

偶然にも4月4日、米国ではCorvus社がHTL-1071の競合品であるCPI-444のフェーズ1/1bの中間発表が米国アナリストの期待を下回ったということもあった。

クレディスイス証券はそーせいグループのレーティング(投資判断)を「ニュートラル」継続、目標株価15900円を継続している。野村證券は4月6日ジャパンリサーチパックレポートで、そーせいグループの目標株価を引き上げていることが確認されている。

・野村證券レーティング情報(4/6)

そーせいグループ(4565) 「BUY」継続 目標株価21000円→21200円

そーせいグループAstraZeneca社からマイルストン受領

今後も、悪しき空売り機関の餌食とならぬよう、

ゆったりゆっくり着実に現物長期で。。

創薬力&成長性に対する評価、注目度は青天井!!

グローバルバイオ企業への序章〜次なる大飛躍、

日本版ギリアドへ。

頑張れ、そーせい!! -

No.9

私見ですが、今後中長期の可能性…

2017/03/31 06:18

私見ですが、今後中長期の可能性として、

⚫️競合他社ブロックバスターに対する優越性と

サノビオン社へのライセンスアウト、米国販売開始により、

グローバル販売拡大急加速、ウルティブロ早期BB化

⚫️深刻なPM2.5汚染〜中国での早期承認

⚫️ノバルティス喘息治療薬開発進展

⚫️競合メガ・ファーマ他者の失敗続く難しい領域で、

アラガン社、世界が驚くアルツハイマー、認知症新薬

⚫️アストラゼネカ社、がん免疫療法開発進展

⚫️後発医薬品世界最大手のテバ社、片頭痛治療薬研究開発進展

⚫️ファイザー社との新規医薬品、戦略的提携進展

⚫️Kymab社との新規抗体薬の研究開発・商業化に関する戦略的提携進展

⚫️最先端の低温(クライオ)電子顕微鏡法研究発展

⚫️Nature 誌で発表された先天性高インスリン血症関連進展

⚫️MorphoSys 社との提携による自社抗体開発プログラム 進展

⚫️薬物依存性新薬

⚫️複数パートナーと基盤技術提携進展

⚫️ヘプタレス社ORBIT立ち上げによるR&Dの更なる拡大と加速、

パイプラインの拡充。インペリアル・カレッジ・ロンドンとの

オーファン受容体に関する取組み進展

⚫️ORBIT におけるケンブリッジ大学との新薬の研究開発プロジェクト 進展

⚫️全てのケモカイン受容体ファミリーに対する構造ベース創薬開始

⚫️G7 社の買収によるHeptares 社の知的財産の拡大・強化、

研究開発の生産性向上、パイプラインの更なる充実

⚫️JITSUBO社発展〜上場?

⚫️そーせいCVCファンド投資活動始動、イスラエルPluristem社と

日本での合弁会社設立合意〜細胞医薬開発進展

⚫️第一三共との疼痛治療にむけた 新規低分子治療薬研究・開発進展

⚫️カンジダ症治療薬進展

⚫️東一鞍替え 、配当予想修正、他・・

・・・

2020年に向け、材料は尽きません。

創薬力&成長性のさらなる加速、進展楽しみです。

今後も、悪しき空売り機関の餌食とならぬよう、

ゆったりゆっくり着実に現物長期で。。

創薬力&成長性に対する評価、注目度は青天井!!

グローバルバイオ企業への序章〜次なる大飛躍、

日本版ギリアドへ。

頑張れ、そーせい!! -

No.11

(3月22日付 日経朝刊 …

2017/03/22 06:21

(3月22日付 日経朝刊 20面 銘柄診断より抜粋)

創薬ベンチャーのそーせいグループの株価が21日、乱高下した。2017年3月期を目標にしていた東証マザーズから東証1部への上場先変更を見送ると17日に発表。失望売りから寄り付き直後に3%安まで下げる場面があった。ただ、その後は約1年1カ月ぶりの安値水準を付けたことで、値ごろ感から買いが入り、一時4%高の1万1220円まで上昇した。

同社によると、16年3月期の税引き前損失計上で東証1部上場の申請基準を満たしていないことが判明した。「前期の損失計上が国際会計基準の採用に伴うテクニカルなものだったため、1部変更の可能性を探ってきたが、難しいという判断に至った」という。

2月10日には今期の業績予想の下方修正を発表。営業利益予想を170億円から124億円(前期は10億円)に下げた。大手製薬会社と手掛ける新薬開発の遅れが主因。株価も先週末時点で同10日と比べ約2割低い水準にあった。今回の上場先変更の見送りは「悪材料出尽くし」(松井証券の窪田朋一郎氏)と受け止められた面もあるようだ。

短期の値幅取りを狙った資金も多いとみられ、目先は値動きが荒くなる可能性がある。市場では「新薬開発の進捗が確認できれば、株価の持ち直しも期待できる」(SMBCフレンド調査センターの高沖聡氏)との声も聞かれた。

乱気流真っ只中ですが、

そーせいの中長期ファンダメンタルズに変化なし。

今後も悪しき空売り機関の餌食にならぬよう、

ゆったりゆっくり着実に現物長期で。

創薬力&成長性に対する評価、注目度は青天井!!

グローバルバイオ企業への序章〜次なる大飛躍、

日本版ギリアドへ。

頑張れ、そーせい!! -

No.3

(3月3日付 日経朝刊 1…

2017/03/03 05:48

(3月3日付 日経朝刊 17面より抜粋)

4~12月期決算番付(8)

新興企業の増益率 そーせい、新薬契約で伸びる

日経ジャスダック平均株価が連日25年8カ月ぶりの高値を更新し、東証マザーズ指数は8カ月半ぶりの高水準になるなど新興市場が活況だ。好業績銘柄が相場をけん引している。ジャスダックとマザーズに上場する企業の2016年4~12月期決算で純利益の増益率(前年同期比)を高い順に調べると、他にはない独自技術や商品を持つ企業が上位だった。人手不足を背景に人材関連も好調だった。

首位は創薬ベンチャーのそーせいグループで、16年4~12月期の連結純利益(国際会計基準)は5倍だった。アイルランドの製薬大手アラガンとアルツハイマー向け新薬の共同開発契約を結び、受け取った一時金収入が押し上げた。

MSしつこいですね。

今後も悪しき空売り機関の餌食にならぬよう、

ゆったりゆっくり着実に現物長期で。

創薬力&成長性に対する評価、注目度は青天井!!

グローバルバイオ企業への序章〜次なる大飛躍、

日本版ギリアドへ。

頑張れ、そーせい!! -

No.9

私見ですが、今後中長期の可能性…

2017/02/18 07:40

私見ですが、今後中長期の可能性として、

⚫️競合他社ブロックバスターに対する優越性と

サノビオン社へのライセンスアウト、米国販売開始により、

グローバル販売拡大急加速、ウルティブロ早期BB化

⚫️深刻なPM2.5汚染〜中国での早期承認

⚫️ノバルティス喘息治療薬開発進展

⚫️競合メガ・ファーマ他社の失敗続く難しい領域で、

アラガン社、世界が驚くアルツハイマー、認知症新薬

⚫️アストラゼネカ社、がん免疫療法開発進展

⚫️後発医薬品世界最大手のテバ社、片頭痛治療薬研究開発進展

⚫️ファイザー社との新規医薬品、戦略的提携進展

⚫️Kymab社との新規抗体薬の研究開発・商業化に関する戦略的提携進展

⚫️最先端の低温(クライオ)電子顕微鏡法研究発展

⚫️Nature 誌で発表された先天性高インスリン血症関連進展

⚫️MorphoSys 社との提携による自社抗体開発プログラム 進展

⚫️薬物依存性新薬

⚫️複数パートナーと基盤技術提携進展

⚫️ヘプタレス社ORBIT立ち上げによるR&Dの更なる拡大と加速、

パイプラインの拡充。インペリアル・カレッジ・ロンドンとの

オーファン受容体に関する取組み進展

⚫️ORBIT におけるケンブリッジ大学との新薬の研究開発プロジェクト 進展

⚫️全てのケモカイン受容体ファミリーに対する構造ベース創薬開始

⚫️G7 社の買収によるHeptares 社の知的財産の拡大・強化、

研究開発の生産性向上、パイプラインの更なる充実

⚫️JITSUBO社発展〜上場?

⚫️そーせいCVCファンド投資活動始動、イスラエルPluristem社と

日本での合弁会社設立合意〜細胞医薬開発進展

⚫️カンジダ症治療薬進展

⚫️東一鞍替え 、配当予想修正、他・・

・・・

2020年に向け、材料は尽きません。

創薬力&成長性のさらなる加速、進展楽しみです。

足元では悪徳機関勢の買い戻しが加速、

しっかり75日線を抜けて、週足ではつつみ線も出現。

モルガンしつこく油断禁物ですが、そろそろ退却いただき、

ゆっくりでよいので上昇気流にのっていきたいですね。

今後も、悪しき空売り機関の餌食とならぬよう、

ゆったりゆっくり着実に現物長期で。。

創薬力&成長性に対する評価、注目度は青天井!!

グローバルバイオ企業への序章〜次なる大飛躍、

日本版ギリアドへ。

頑張れ、そーせい!! -

No.27

(2月11日付 日経朝刊 …

2017/02/11 07:28

(2月11日付 日経朝刊 14面より抜粋)

そーせい営業益124億円、17年3月期 新薬開発遅れ下方修正

創薬ベンチャー、そーせいグループは10日、2017年3月期の連結営業利益(国際会計基準)が前期比11.6倍の124億円になりそうだと発表した。従来予想から46億円の下方修正となる。大手製薬会社との新薬開発が想定より遅れ、進捗に応じて得る開発支援金の受け取りが18年3月期にずれる。

売上高は2.4倍の194億円と、従来予想から84億円減る。見込んでいた支援金収入がずれるほか海外の製薬会社からドル建てで受け取る販売報酬などが期初の円高進行の影響で目減りする。

収益が新薬開発の進捗状況で大きく変わる可能性がある。会社側は「税負担が見通せない」との理由で最終損益の予想は非開示にした。これまでは130億円の黒字(前期は14億円の赤字)だった。

同日発表した16年4~12月期の連結決算は売上高が前年同期比2.2倍の171億円、営業利益が4.5倍の126億円だった。アイルランドの製薬大手アラガンとアルツハイマー向け新薬の共同開発契約を結び、一時金を受け取った。

私見ですが、

18年度の大幅減益見込みを回避、

利益が平準化され右肩上がりへのトレンド転換、

新体制となり大風呂敷でない保守的かつ、

早め早めの見通し開示は、

空売りショッカーにとっては付け入る隙が狭まり、

ホルダーにとっては、プラスのような気がしています。

空売り残高も直近では急減傾向、

週明けドダバタで一気に解消に向かうと良いですね。。

今後も悪しき空売り機関の餌食にならぬよう、

ゆったりゆっくり着実に現物長期で。

創薬力&成長性に対する評価、注目度は青天井!!

グローバルバイオ企業への序章〜次なる大飛躍、

日本版ギリアドへ。

頑張れ、そーせい!! -

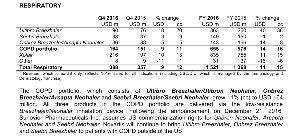

No.5

(既出情報ですが、Vectur…

2017/01/26 05:29

(既出情報ですが、Vectura社 Latest newsより抜粋)

25 Jan 2017

Seebri® / Ultibro® Breezhaler® 2016 sales reach $512 million triggering $5 million milestone receipt

Vectura Group plc (LSE: VEC) (“Vectura”, “the Group”), an industry-leading device and formulation business for inhaled airways disease, announces that a sales milestone receipt of $5 million has been triggered following confirmation by Novartis that EU/ROW combined net sales of Seebri® Breezhaler® and Ultibro® Breezhaler® for the year to 31 December 2016 have reached $512 million.

(添付は、ノバルティス決算より抜粋)

MSしつこい一方、金男買い戻し加速、

今後も悪しき空売り機関の餌食にならぬよう、

ゆったりゆっくり着実に現物長期で。、

創薬力&成長性に対する評価、注目度は青天井!!

グローバルバイオ企業への序章〜次なる大飛躍、

日本版ギリアドへ。

頑張れ、そーせい!!

-

No.18

(1月5日配信 四季報プロ5…

2017/01/09 07:18

(1月5日配信 四季報プロ500 編集部が選んだ今号の有望12テーマより抜粋)

テーマ⑨:「バイオ・医療・健康」

有望新薬の開発は目白押し、収穫期入りも

・・・

そーせいグループ(4565)が、保有するパイプライン(新薬候補)に対する開発契約やロイヤルティ収入の急増を受け、今2016年4~9月期に営業利益122億円(前年同期3億円強の赤字)と大幅な黒字計上を達成したように、これまで雌伏期にあったバイオベンチャーの新薬開発を手掛かりとしたバイオ関連株人気は根強いだろう。新興市場バイオ銘柄の象徴的な存在となっているそーせいは従来から東証1部への市場変更を希望しているが、2000億円を超える時価総額の大きさから、市場変更後から人気化しそうだ。

・・・

今後も悪しき空売り機関の餌食にならぬよう、

ゆったりゆっくり着実に現物長期で。

創薬力&成長性に対する評価、注目度は青天井!!

グローバルバイオ企業への序章〜次なる大飛躍、

日本版ギリアドへ。

頑張れ、そーせい!! -

No.19

chiさん、 今年も1年間、…

2016/12/31 09:20

chiさん、

今年も1年間、

大変貴重な情報をタイムリーに共有いただき、

本当にありがとうございました。

IR代わりに大変参考になりましたし、

何度勇気づけられた事か。。

心より感謝申し上げます。

私見ですが、今後中長期の可能性として、

⚫️競合他社ブロックバスターに対する優越性と

サノビオン社へのライセンスアウト、米国販売開始により、

グローバル販売拡大急加速、ウルティブロ早期BB化

⚫️深刻なPM2.5汚染〜中国での早期承認

⚫️ノバルティス喘息治療薬開発進展

⚫️アラガン社、世界が驚くアルツハイマー新薬

⚫️アストラゼネカ社、がん免疫療法開発進展

⚫️後発医薬品世界最大手のテバ社、片頭痛治療薬研究開発進展

⚫️ファイザー社との新規医薬品、戦略的提携進展

⚫️Kymab社との新規抗体薬の研究開発・商業化に関する戦略的提携進展

⚫️最先端の低温(クライオ)電子顕微鏡法研究発展

⚫️Nature 誌で発表された先天性高インスリン血症関連進展

⚫️MorphoSys 社との提携による自社抗体開発プログラム 進展

⚫️薬物依存性新薬

⚫️複数パートナーと基盤技術提携進展

⚫️ヘプタレス社ORBIT立ち上げによるR&Dの更なる拡大と加速、

パイプラインの拡充

⚫️全てのケモカイン受容体ファミリーに対する構造ベース創薬開始

⚫️G7 社の買収によるHeptares 社の知的財産の拡大・強化、

研究開発の生産性向上、パイプラインの更なる充実

⚫️JITSUBO社発展〜上場?

⚫️そーせいCVCファンド投資活動始動、イスラエルPluristem社と

日本での合弁会社設立合意〜細胞医薬開発進展

⚫️カンジダ症治療薬進展

⚫️東一鞍替え 、配当予想修正、他・・

・・・

2017年に向け、材料は尽きません。

創薬力&成長性のさらなる加速、進展楽しみです。

来年以降も、悪しき空売り機関の餌食とならぬよう、

ゆったりゆっくり着実に現物長期で、

そーせいを応援していきたいと強く思っています。

2017年がホルダー皆様にとって、

素晴らしい年となりますように!! -

No.12

(既出情報ですが、ヘプタレス社…

2016/12/26 06:40

(既出情報ですが、ヘプタレス社 HPより抜粋)

Jan 9-12, 2017

JPMorgan Healthcare Conference

San Francisco, CA, USA

Attending: Barry Kenny, Ali Jazayeri

Jan 22-26, 2017

Medicinal & Bioorganic Chemistry Conference

Steamboat, CO, USA

Presenting: Giles Brown

今後も悪しき空売り機関の餌食にならぬよう、

ゆったりゆっくり着実に現物長期で。

少々長いそーせい名物

乱気流の真っ只中ですが、

そーせいのファンダメンタルズに変化なし。

創薬力&成長性に対する評価、注目度は青天井!!

グローバルバイオ企業への序章〜次なる大飛躍、

日本版ギリアドへ。

頑張れ、そーせい!! -

No.22

(12月22日付 四季…

2016/12/23 07:08

(12月22日付 四季報オンライン 大量保有報告書 速報より抜粋)

2016年12月22日、JPモルガン・アセット・マネジメント(東京都千代田区)ら計6名は、そーせいグループの株式に関して大量保有報告書を提出した。報告書によると、報告義務発生日(2016年12月15日)における提出者・共同保有者合計の保有割合は5.68%、筆頭提出者の保有割合は4.5%であった。保有目的は「投資一任契約および投資信託による純投資を目的として保有している」としている。

JPモルガン・アセット・マネジメントら計6名の保有割合推移

★日付は掲載日

04月21日:4.70%

07月06日:6.68%

11月04日:5.73%

11月21日:4.00%

12月22日:5.68%

今後も悪しき空売り機関の餌食にならぬよう、

ゆったりゆっくり着実に現物長期で。

少々長いそーせい名物

乱気流の真っ只中ですが、

そーせいのファンダメンタルズに変化なし。

創薬力&成長性に対する評価、注目度は青天井!!

グローバルバイオ企業への序章〜次なる大飛躍、

日本版ギリアドへ。

頑張れ、そーせい!!

新着通知はありません。

投稿コメント一覧 (224コメント)

( 9月3日付 日経朝刊 …

2019/09/03 05:16

( 9月3日付 日経朝刊 11面より抜粋 )

3年連続増収企業の増収率

日本経済新聞社が売上高100億円以下の上場企業「NEXT1000」で過去3年間の増収率を調べたところ、上位25社の中にはインターネットや医療のほかに飲食、ゲームといった幅広い分野の企業が名を連ねた。

GNI 堂々4位にランクイン

グローバル製薬企業への確かな序章、

ゆったりゆっくり現物長期で。

頑張れ、GNI !!