ようやくper10に回復しました。さすがに売られすぎでした。

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

ようやくper10に回復しました。さすがに売られすぎでした。

投資の参考になりましたか?

ようやく底打った感がありますね。なかなかしんどい期間でした。

投資の参考になりましたか?

回復はしてきましたね

投資の参考になりましたか?

月次も順調だし期待

投資の参考になりましたか?

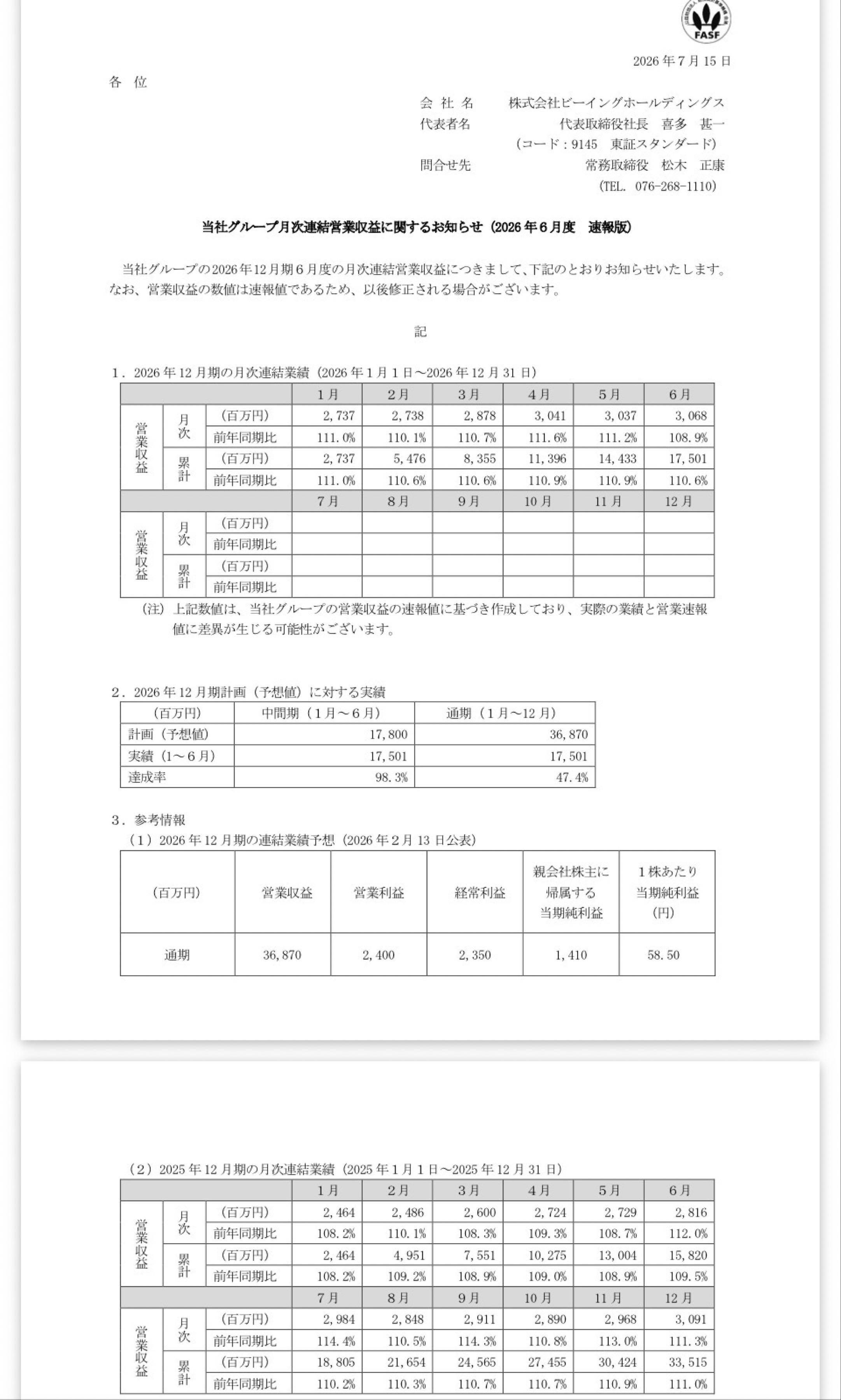

6月の月次が7/15に出ました。

サプライズする程までの⤴️ではないものの、ボチボチと回復して来ました。

買いたい

買いたい投資の参考になりましたか?

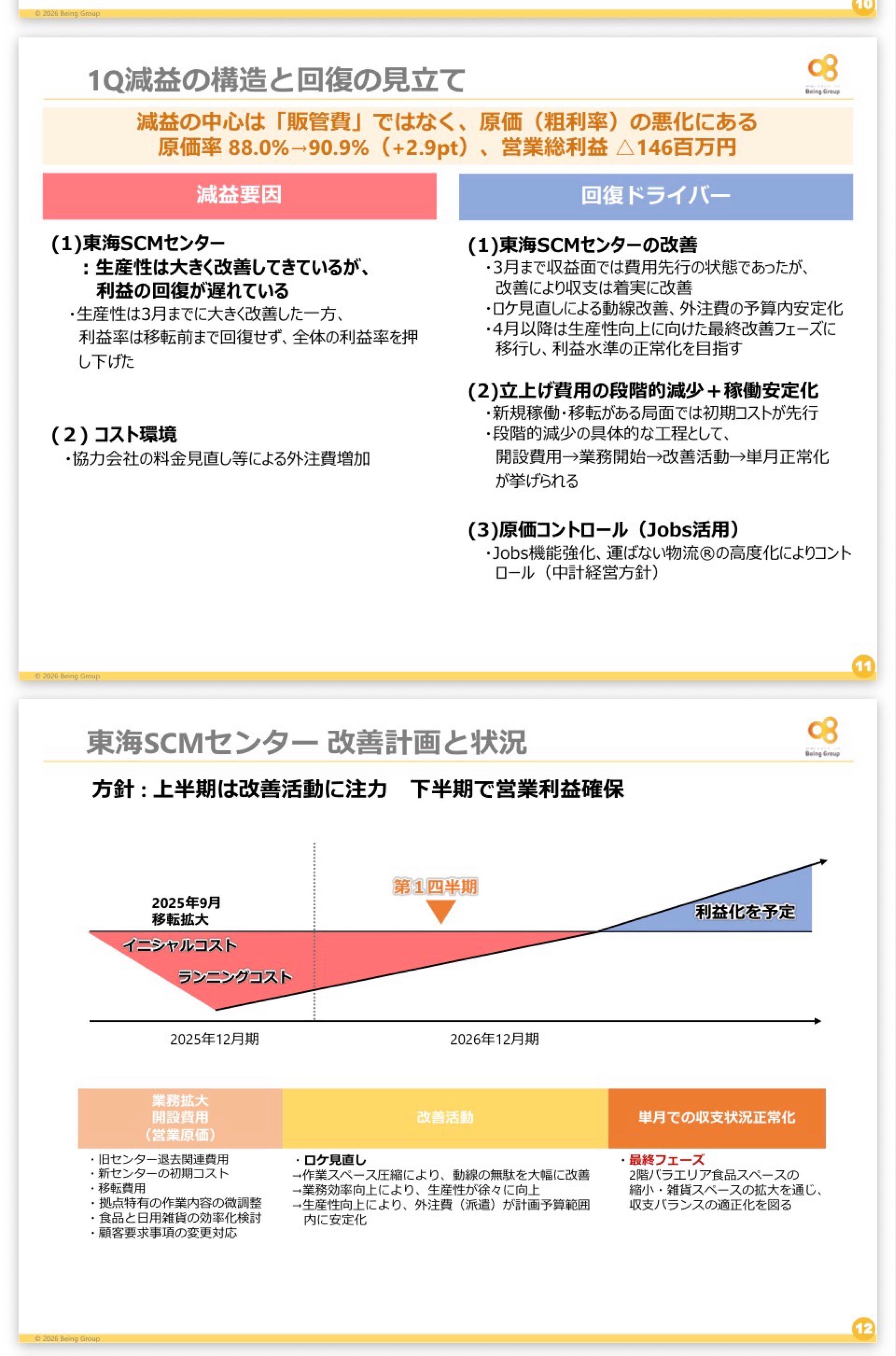

東海の件は、まあ収束すれば利益上がってくるだろうけど

年間休日が4月から105日→120日になる影響が意外と大きいかも?

もちろん、長期的な目線で見たら良い事なんだろうが

投資の参考になりましたか?

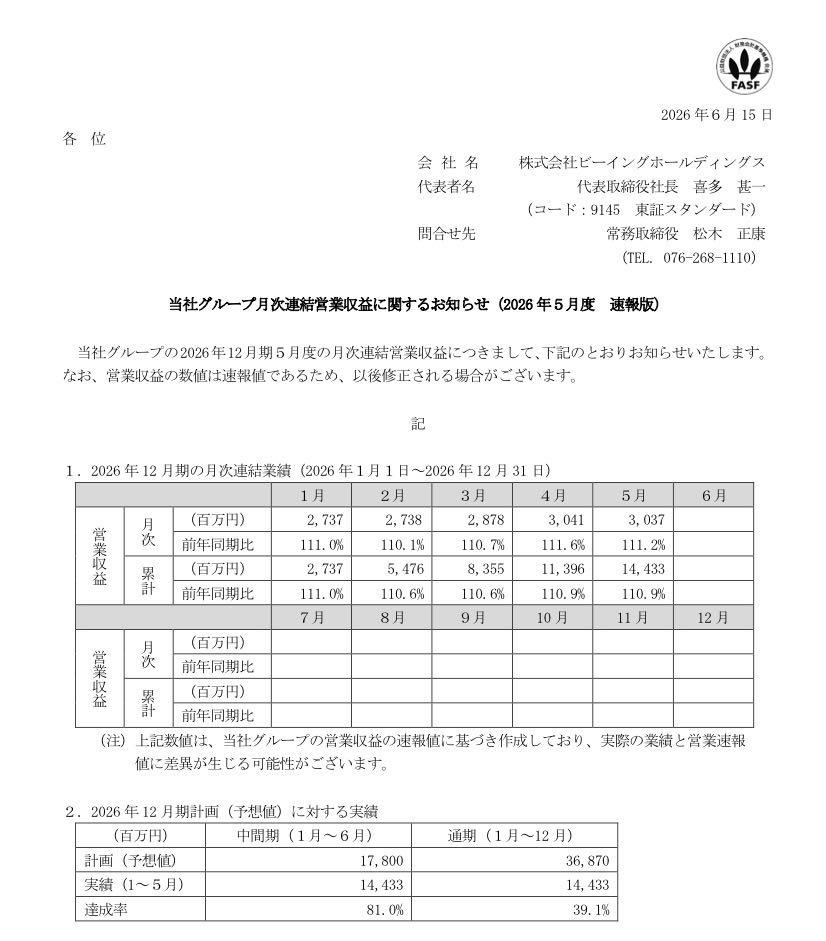

ただ、ここは例年保守的な予想を出して、5月の時点で、中間期予想クリアはほぼ確実な感じになるのが通例なので、なんか微妙なのかなと、若干心配はあります。

生産性というより粗利率が問題のようなので、利益が増えているといいですが...

投資の参考になりましたか?

素晴らしい分析ですね。

ここの営業利益が2025年4Qからズッコケたのは

喜多社長自身の説明によると食品と雑貨の混載を始めたからです。

大口取引先のクスリのアオキも食品の割合は3割を超えています。

混載に進むのは必然でしたが、これが難しかった。

しかし、この問題をビーイングは短期間で解決したようです。

7月の前半期の決算が楽しみです。

投資の参考になりましたか?

昨日今日と良い感じで戻ってきていますね。

投資の参考になりましたか?

1〜6月の営業収益予想の小計が17,800(百万円)2,967/月平均

通期の営業収益予想の合計が36,870 (百万円)3,073/月平均

4月の実績が3,041で、5月が3,037でした。

移転された「東海SCMセンター」の稼働と採算性が2ヶ月連続で改善されて来ています。

6月度の営業収益が7月中旬に発表されます。

もし、3,100に近い成果が出ていたら、このところの株価低迷からの脱却SIGNでしょうね⁉️

投資の参考になりましたか?

約1年間続く下落からの

反発のスタートになれるか?

投資の参考になりましたか?

300円が妥当だろう

投資の参考になりましたか?

なんか動きが不自然なんですよね。

昨日今日とバリュー株全体が強いのにひたすら下げる。

投資の参考になりましたか?

株価は2023年8月水準。

そろそろしっかりしてくれよ

投資の参考になりましたか?

減益の主体は、昨年秋に移転した東海SCMセンターの稼働が上手くいってなかったからだが、

もうソロソロ、収益性が安定して来る頃では無いのか⁉️

6月分の月次収益表が7月半ばに出る。

4、5月分に続いて、収益性が改善されて居れば、投資家の判断も改善される筈‼️

様子見

様子見投資の参考になりましたか?

なんでこんなに下がってるんだ?なんか漏れてるの?

投資の参考になりましたか?

売り方と買い方の、ダマしあい。

投資の参考になりましたか?

配当利回り3.00%まで、あと11円(500円)

高配当株の仲間入り🤣

投資の参考になりましたか?

とりあえず200株だけ買い増しました。

謎の存在に取りつかれているような感じがして、あんまり買い増し意欲がわきません。他も安いですし。

投資の参考になりましたか?

権利落ちでしたか。とはいえひどいですね。

一般信用買いは日銀ショックでも微動だにしなかったので、簡単には落ちないとは思います…。

投資の参考になりましたか?

おっ、いい感じと思ったけど

信用買いが多すぎるのね😑

一応、少し注文しとくけど…

投資の参考になりましたか?

ちょっと試し買いしたけどな。

様子見てる。

投資の参考になりましたか?

バリュー株に資金入っている感があるのに、ここは全く買いが集まらないですね。

mboやtobがなければ良いですが…。

投資の参考になりましたか?

やばすぎませんかここ。

投資の参考になりましたか?

機会損失

投資の参考になりましたか?

やはり下げてきました。

十分安いと思うのですが、いつまで続くことやら。

投資の参考になりましたか?

ようやくゴールデンクロスしましたが、なんとか引きずろうとする空売りの執念を感じます。もうちょい様子見ようかと…。

投資の参考になりましたか?

まさかのゴールデンクロスにならずでした。

ここまで売られる意味がわかりません…。

投資の参考になりましたか?

底打った感はありますね。ゴールデンクロスしたら買ってみようかと。

投資の参考になりましたか?

ここは地合が悪くても無反応率高いんですよねぇ。。Going my way 銘柄。。

投資の参考になりましたか?

動画出ていましたが、決算説明資料以上の説明はなく、計画通りという感じでしょうか。遅かれ早かれ東海SCMセンターの利益率も改善してくるでしょうし、さすがに今は売られすぎだと思うので、ゆっくり買っていきたいと思います。

投資の参考になりましたか?

だいぶ戻ってきましたね😅

早く動画でないかなぁ

投資の参考になりましたか?

センター所在地はアマゾン、佐川、ヤマト などEC倉庫が集中した派遣パート激戦区で時給も全国一とかでそれも減益要因になっている

投資の参考になりましたか?

昨年8月頃から半値になりましたからねぇ

そろそろ反転でしょうか

投資の参考になりましたか?

そろそろ底打ったと考えていいのですかね。

間も無くIR動画が出るはずなので、ここまできたら、それを確認してからにしようかなと…。

投資の参考になりましたか?

PER 9.0倍 買いごろになりました。

いかがでしょうか。

投資の参考になりましたか?

買い残が減るどころか増えている。

投資の参考になりましたか?

他の中小型株もひどいもんなので地合いも悪すぎですね。

昨年の急騰場面では東海SCMセンターがここまで足を引っ張るとは思っておらず、どんな野心的な中計が出るのかと余裕で売らなかったわけですが、現状に関しては既存の株主としても面白くない展開ではあります。

ところで日経マネーの最新号で、ビーイングが取り上げられていました。理論株価は1200円以上となっておりました。業績やroe17.3%を見ると、改めて良い銘柄だなと思いました。逆に安く買えると思って徐々に拾っていこうと思います。

投資の参考になりましたか?

流石にチャート崩れてるよねぇ。。

投資の参考になりましたか?

早めに反発出来ればいいですが、現状だと2023年後半の株主はほぼ含み損状態なので、少し時間が掛かりそうですね…😂

かなり割安水準ですが、短期目線だと我慢の展開が続きそうなので、ここに期待しているホルダーも、資金効率の面で一旦他に移るという展開もあるかもしれませんね。そういった売り物がジリジリ出そうだな〜と。

投資の参考になりましたか?

300円

投資の参考になりましたか?

オイルやブルーが不足して運送車が止まっているところもあるとか

イラン戦争は数年かかると予測も出ているので先行き全く読めません

投資の参考になりましたか?

流動性が改善されることで、売りたいと思っていた人が実際行動にうつすだけで、それ以上の意味はないような気がしますが。空売りしやすくなるとか他になにか要因があるんですかね。

分割前は売り板と買い板で50円以上の開きがあり、売買を見送ったことが何度かありましたが、今は簡単に売り買いできますね。

投資の参考になりましたか?

少ない経験からなんですけど、株式分割すると落ちていく傾向ありますよね。。丸和は例外ですかね、てかどっちが例外なのか、、。

投資の参考になりましたか?

正直買い時ですね、明確に

投資の参考になりましたか?

ビーイングとかいってますけど

ブーイング👎 なんですがね!

投資の参考になりましたか?

長期保有するつもりでいますが、一時の最高値から50%以上マイナスでげんなりですね。

特定株も多すぎて自社株買いもできないでしょうが、なんか対策を検討していただきたいです。

投資の参考になりましたか?

ひどいな。

さすがに、引きます。

投資の参考になりましたか?

予定した500円きましたね 次は400円 待ってます

投資の参考になりましたか?

寄りの成売以外はそんなに売り物出てこないですね

出来高もそんなに多くないし。

買いもまだ静観って感じではありますが。

だいぶ下値で寄りついた分良かったかな?

投資の参考になりましたか?

そもそも今まで順調すぎた中、ようやく試練が訪れただけで、遅かれ早かれ解決してくれると思います。

唯一の懸念点が、社長が心折れてMBOもしくはTOBを選ばないかということですね。

現状、そういう方向で動いていることはないと信じていますが…。

投資の参考になりましたか?

400円台見えてきますかねぇ。関通みたいにならなければいいけど、、。

投資の参考になりましたか?

気配だけで、スト安まではいかない気はしますが、525円だと今期予想PER8.97ですね。笑

まあ中・長期で持てる方にとってはチャンスな気もしますが…どうでしょうね

投資の参考になりましたか?

下がればTOBやりたい会社ででくるかな

投資の参考になりましたか?

恒例のIRTVの動画で言及あると良いですね。

東海SCMセンターに関しては社長もミスしてしまったとお認めになってなっていましたし、長期で見れば一時的な停滞だと思いますが、想定が甘く、影響が長くのではないか、と疑われているのもあるのですかね。

人件費増、中東影響も考えると、どこまで売られるか読めず、買い増しも時間かけてが良さそうですね。

投資の参考になりましたか?

そうですね、確かに2月の通期決算の短信で、上期の数字も出してますね。そこ見落としてました。

2Qは営業利益率7%に乗せられれば、一応想定通りではあるので、そう考えると1Qの数字→減益は予定通りではあります。

ここの1Qの進捗も想定通りですと、もう少し言葉を添えてくれれば、なお安心出来たかなと思いますが。。

そうなると、本来2月の通期決算から今日までの調整はそこを織り込んでの下落なので、さらに売られると割に合わない気はしますが。笑

投資の参考になりましたか?

月曜日はちょっとした特売ですかね。。

投資の参考になりましたか?

中間決算の業績予想は、前期と比べて減益予想で出しておりますし、想定から顕著にずれているというところではないように思われます。

説明資料p13をみると、例年の1qの営業利益率と大差なく、前期を例外と考えれば許容範囲内という見方もできます。ただ、2024年は地震影響、義援金もありましたし、前期の4qの営業利益率の落ち込みからして、東海SCMセンターの影響の大きさを再認識するところもあり、やはり中間決算を確認して判断したいですね。

社長を信じて長い目で応援しているので、中途半端なところで買収されて終わりとかにならないようにして欲しいです。

投資の参考になりましたか?

昨季の未達要因も今期1Qの減益要因も明らかですが、通期予想の中で今の1Qの数字が予定通りなのか、その辺は確かめたいですね。

食品×雑貨のハイブリッド型運用で東海SCMセンターの生産性が想定より上がらなかったことは、前期のうちに分かっていたことですし、改善の進捗が順調なのか。

今期の通期予想は結構保守的に作ってる話ぶりだったので、下期の巻き返しに期待したいところです。

投資の参考になりましたか?

400円台ありそうですね。

投資の参考になりましたか?

これはさすがに積み上がった信用買いも投げてくるな

投資の参考になりましたか?

丸和に買収されちゃえばいいんだよ・・・(´・ω・`)

投資の参考になりましたか?

労務費・人件費が利益をおもいっきり圧迫してるのに

「運ばない物流」を標榜してるのが興味深いですね

投資の参考になりましたか?

前期の未達原因もイニシャルコスト、今期1Qの速報も25%切ってる。何を原因分析して、対応すべきだったのか?

決算書からは、読み取れなかったですね。

投資の参考になりましたか?

少しずつ集めてたのですがちょっと決算ひどすぎでしたね。拠点を増やすストックビジネスの側面もあると思っていましたがイニシャルコストや立ち上がりで収益が減ってるみたいです。

投資の参考になりましたか?

ゆくゆくJOBSを外販するなどして物流プラットフォーマーを目指しているのかなと思っていました。それも収益の柱にするのかなと。

昨年の決算資料の最後の方にもそのイメージのグラフありましたが、今回はなくなってますね。

投資の参考になりましたか?

実際のところ外販も会社全体の売上や利益から見れば誤差の範囲というか、その先があるはずなんですよね。

2年ぐらい前までは、外販することはビーイングの競合優位性を下げてしまうかもしれないと社長も慎重な発言もありましたし、

ただそれでも踏み切った戦略の意図が必ずあるはずなので、そこが知りたいなと。

直接的な売上寄与の部分は求めてない気もするので、

導入先とのシナジー効果(業務の何かしらの提携・協業)で本業の3PLの拡大に寄与するのか、

同業他社にも拡散して使ってもらうことで、データネットワーク構想の実現を早める狙いがあるのか。

データネットワーク構想って以前から掲げてる部分がまだすごく抽象的なので、

達成するまでの道のりや、何を持って達成なのか、達成できた場合にビーイングの業績へどんな変化があるのか、この辺を言える範囲で社長から聞きたいなと思うんですよね

投資の参考になりましたか?

JOBSの実証運用の段階ではお金とらないと思われますので、3月まではサービスで4月から取るとかですかね。いずれにせよ、人材不足もあり、利益の柱となるまでにはしばらく時間がかかる気がします。

投資の参考になりましたか?

PTSで8.8%も下げてますね。月曜日はかなり下げそうですね。

投資の参考になりましたか?

今期の月次売上げも悪くはないように見えるのですが、去年の新規拠点の開設時期と数をふまえると、売上の寄与が少ないのも気になる点です

あとは、jobsをここからの会社の成長エンジンとしてるのであれば、そろそろ外販の計画やKPIの設定、会社の売り上げや将来的な利益にどのように寄与してくるのか、もう少し明確にして欲しいなという思いもあります。

外販した丸和の施設って2月から稼働してますが、その外販の売上って今期に入ってないということは、前期4Qにしれっと入っていた外販売上げってやつが売上げなんですかね。

外販の部分が、関連子会社のその他売上げとごちゃ混ぜにしてあって、今後の成長角度が読めない点がモヤっとします。笑

投資の参考になりましたか?

東海SCMセンターの利益率は基本的には正常化させてくれてる前提で考えていたので、その他前期からの新拠点の通期稼働による利益率の寄与も含めて、1Qの営業利益率は6.5%ぐらいの5.6億ぐらいを想定していたので、

個人的にには思ったよりもかなり悪かったです😅

東海SCMセンターが第2Qまでで改善フェーズを終え、3Qから正常化するのかどうか、図だとハッキリ明示されてないので、今の現状を今期業績に織り込んであるのかどうか、この辺を社長の決算説明で確認したいところです

投資の参考になりましたか?

同感です

投資の参考になりましたか?

![あなたのポートフォリオを診断してみませんか?[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202607/adviser-navi_600_240.png)