それが…

恥ずかしながら何年も持っちゃってます(笑)

しかし今年こそ

株主総会で

もしくは年末の強制売却で

何かしらの朗報がある(と信じたい)

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

それが…

恥ずかしながら何年も持っちゃってます(笑)

しかし今年こそ

株主総会で

もしくは年末の強制売却で

何かしらの朗報がある(と信じたい)

投資の参考になりましたか?

ここは株主還元とか、配当性向とか、増配とか という言葉が出たらストップ高確定

でも、何年も待てる株主はいない

こんな会社、上場しなけりゃいいのに

投資の参考になりましたか?

あと黒幕のハットリくんね。緊急動議でセイコー叩き出された昔を思い出すな笑 今回は温情民事では済まんで、お家騒動と違うからね。蛍石磨いて待っててや。澤田さんも応援してるで笑

投資の参考になりましたか?

税所の真っ黒な取引をネタに特別背任罪で刑事事件化して腐ったみかんを強制排除。その後、背任取引をグルで行っていた取締役陣営も関連取引をネタにヘッドショット。現行の支配構造ごとぶっ壊せば、まず株価は2倍や。STAYGOLDとPRICING DATAの株転売で60億くらい会社から抜いてるやろから、ちゃんと返してもらう。税所が代表のウプシロン除いて株主に還元すれば1株あたり200円くらい配れるやろ。ナナホシ気合いれてやってくれや。応援してるで。澤田さんも応援してるで笑

投資の参考になりましたか?

今日は上がっていますね。

昨日、株主代表訴訟について開示されたので、正義が行われることへの期待が高まっているのでしょうか。

投資の参考になりましたか?

今日は高配当株の上昇が目立ちますね。

そんな中、ショボい低配当企業として株価が下がっていますね、、、

経営陣に天罰が下りますよう祈ります

投資の参考になりましたか?

ハーン銀行20%超過分の売却、ソリッド銀行の捨て値売却、リユース事業に転換中色々と忙しい

リユース事業に転換せずに投資した銀行の売却と損切りだけした場合

今の時価総額くらいの現金持った超キャッシュリッチ状態になり

巨額配当や自社株買い、MBOも見える感じだ

リユース事業に邁進する場合でも今の株価程度なら余裕で維持出来そうではあるが

株主還元してほしいところではある

投資の参考になりましたか?

2000円

投資の参考になりましたか?

ナナホシが訴訟に踏み切りましたね。

大変いい動きです。

少しは一部取締役たちによる会社の私物化や他の取締役、監査役たちの振る舞いが改まることを期待します。

今回はまず規模が大きい主な利益相反取引(合計百億超)を行った取締役1人に絞ったのもいい考えだと思います。

これまで色々書いてきましたが予想通りの展開です。

一方で一番危惧しているモンゴル当局の動きは、

予想ではなく可能性の話なのですが、これだけは実現してほしくないと切実に思います。

投資の参考になりましたか?

決算よりもナナホシの訴訟の方が気になる会社

投資の参考になりましたか?

さすがに株主還元を少しは発表するかと思いきや、決算だけでしたね。

株主代表訴訟の発表もしていないし、ほんと自分達のことしか考えておらんのか(^^;)

投資の参考になりましたか?

ええですね

投資の参考になりましたか?

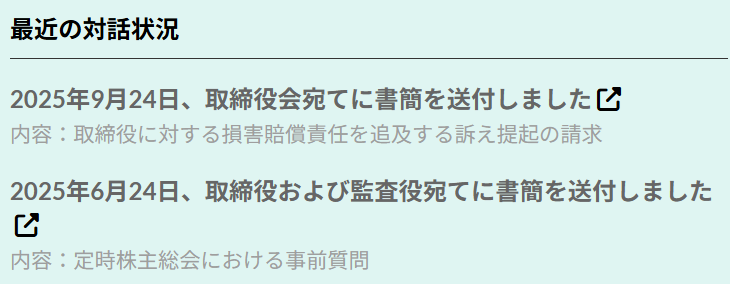

HSホールディングス(株)の取締役に対して、ナナホシマネジメントが遂に株主代表訴訟を提起!

不透明な関連当事者取引の真実が明らかになるか?

HSホールディングス社の株主超軽視の姿勢は改められるのか?

期待しています!!

https://improvehs.com/wp-content/uploads/2026/01/20260127_ltbod.pdf

投資の参考になりましたか?

配当たのしみ

最低70

上はナナホシの言う虎の子の10%なら250UP

投資の参考になりましたか?

HSホールディングス【8699】2026年01月20日 開示情報 - ハーン銀行の2025年12月期の業績に関するお知らせ 16:00

投資の参考になりましたか?

この株はほんとに1300円台安定しないよな💢

反対にダブルトップになっちまうじゃん

投資の参考になりましたか?

今年の配当は期待♪

投資の参考になりましたか?

info@hs-hd.co.jp

ここにメールしたらIRに届くからビシビシ意見言ってあげたらいいよ

投資の参考になりましたか?

ナナホシマネジメントが社長に書簡を出しました。

大東銀行株式売却の経済合理性に関する疑義および

資本コストに関する説明(プレゼンテーション)実施の再要望

https://improvehs.com/wp-content/uploads/2026/01/20260108_ltp.pdf

投資の参考になりましたか?

他方から中計を作れと言われてるのに頑なに断る会社.....上場やめたらいいのに

投資の参考になりましたか?

モンゴルにもレアアースたくさん埋まってそうだな

投資の参考になりましたか?

中の人変わったのか、ここ

集めているのやろか?

投資の参考になりましたか?

ここは、あれやねん

投資の参考になりましたか?

ここはナナホシ勝ち目ありそうな気が。

正義の買い行ったるか。

投資の参考になりましたか?

雑誌選択に取り上げられてたな。関連当事者取引の理由がわかってきた。

投資の参考になりましたか?

大東銀行株を売却してるけど、役員と関係があるようなボロ株を高値で買う金があるならそのまま持っていれば良いだろうに・・・。今日年初来高値だけど多分銀行株はまだ上がるだろう

投資の参考になりましたか?

配当性向2.5%ってなに?

投資の参考になりましたか?

終わり?

なんだったの?

なんのため?

誰の仕業?

まあ今までも何度もあったけど…

今回は!!

…って思ってたのに

毎回だけど………

投資の参考になりましたか?

なるほどお

投資の参考になりましたか?

よくわからんが微益撤退。

投資の参考になりましたか?

今朝も20万株ほどの成行売買が出ておりますね。

投資の参考になりましたか?

中国資本もモンゴル投資増やしてますし。日本勢も頑張りましょう。

投資の参考になりましたか?

新規公開価格は1500円でした。私はこれで買い、1100円で投げました‼️無念

投資の参考になりましたか?

ここは1250付近でチャート良さげだったから入ってる。PBRも激安だし。

じりじりと上がっているのがいい感じ。

投資の参考になりましたか?

ここクジラ来たみたいよ。気づいた順に上がってくかと。1800まで。

投資の参考になりましたか?

ここ数日半日ごとに取引開始時間に二十万株ずつ取引されてますね、、、

大株主から誰かが買い集めているんでしょうね。

ナナホシとその委託者ですかね。

さらなるアクションを取る前にポジションを拡大しているのでしょうか。

想像が膨らみます!

投資の参考になりましたか?

年末には1600円を突き抜けているか、逆に1100円割って全戻しってこともあるのよね?

投資の参考になりましたか?

浮動株も少ないですから。買い集められると突き進みますね。多くの小口個人投資家はそろそろ手放し終わったと思いますよ。吹くかもしれません。これからが楽しみですね。

投資の参考になりましたか?

何かが起きていますね。。。

投資の参考になりましたか?

この2週間はすごいですよね?

10年以上持っているのですが(持っちゃっているの方が正しいのかも)

過去にも何度かこんな感じの時があって…

初動とか

仕手とか

大化けとか

TOBとか

大人の力なのか?世間の評価なのか?

分からないから宝くじ感覚で売れないでいます

投資の参考になりましたか?

朝と昼に20万株以上の取引、誰が誰に渡しているんやろ。

投資の参考になりましたか?

やっぱり好き放題出来なくなってきたから非公開化検討で、それが漏れている(もしくはお仲間が買っている)パターンかなー(^^;)

投資の参考になりましたか?

1200突破ですね。出来高をともなっています。期待大

投資の参考になりましたか?

がんばって

投資の参考になりましたか?

現物株1万株仕込みました!

私のような個人投資家が1000人集まれば、議決権約24%ですね。ナナホシの影響力を高めるべく皆さん頑張りましょう!

投資の参考になりましたか?

今日の最後の方は何なんですか?

誰か

教えてください

投資の参考になりましたか?

私としては、株価が下がっても良いので、真実を明らかにして頂きたいと願っています。

投資の参考になりましたか?

株主代表訴訟になった場合に株価にどう影響するでしょうか?

ニュースになる、今後の透明性期待、割安性が広く知られることによりプラスなのか

ガバナンス不全や株主と経営陣の対立イメージによるマイナス影響が大きいのか

両者の動きを注視したいですね。

投資の参考になりましたか?

監査役はナナホシマネジメントからの提訴請求を退けましたね。

予想通りですが、これで次の注目はナナホシが株主代表訴訟を起こすかどうかですね。

是非起こしてほしい。株主を食い物にする会社が許されてはならない。

投資の参考になりましたか?

投資の参考になりましたか?

今まで好き勝手やってきたけど、出来なくなりつつあるからTOBして非公開化の可能性(^^;)

投資の参考になりましたか?

どこからの情報ですか?

投資の参考になりましたか?

来年以降に上場廃止がちらつく

投資の参考になりましたか?

私は沢田と共に手放しました。

1100円掛ける5つ

投資の参考になりましたか?

こんなに儲かっている会社

何故⁉️沢田は手放したの?

沢田可哀想❗️

投資の参考になりましたか?

ここの株価は異常な割安だ。直近三期の一株利益が400円あって、これを全部配当に回せば、二年ちょっとで投資金を回収できて、株主権はそのままだ。理論株価は10000円ぐらいだと思うので、割安度は十分の一。

投資の参考になりましたか?

この好決算で上がらない闇の深さ、、、

ナナホシがこの暗闇に明かりを灯してくれることを切に祈っています。。。

投資の参考になりましたか?

開示情報が最低限のため、伺いしれない部分が多いと思います。

営業利益が大幅に減少(前年同期比▲約6億)しており、中でも金融事業の悪化(同▲約4億)が顕著。

リユース事業は売上大幅増の一方で営業利益は悪化(同▲1億)。

のれん償却は30億程度と推測され、影響額は30億÷10年÷4(当1Q末から子会社化のため)=75百万円。

売上総利益の増(約4億)はこの事業として経費増が5億と推測。

人員や体制が整っていたから純資産5億の会社に35億も出したのではないのか?

のれん償却もカバーできず、営業赤字幅拡大とはひどい有様だと思う。

投資の参考になりましたか?

普通の会社やったらこんな好決算なら株価上がるけど、ここの経営陣が株主還元姿勢ゼロなことがよく知られているので、いつも株価は無反応。

私もどこまで我慢するか、、、、

投資の参考になりましたか?

今日は決算発表ですね、内容が良いのは分かっていますが、どうせ増配等の株主への配慮は無いでしょうね、、、、

ナナホシに手痛くやられて欲しいです!!!(怒炎)

投資の参考になりましたか?

ここの業績はハーン銀行の業績次第。

決算期ずれがあるので、第二四半期で取り込む数値はすでに開示済です。

第1四半期のハーン銀行の純利益は前年度比+30%、同じく当社の持分法投資損益も+26%となっております。

なおハーン銀行の第二四半期の純利益は+21%、第三四半期は13%とやや低下傾向なのが気になるところです。

投資の参考になりましたか?

ナナホシが取締役らが行った利益相反取引について損害賠償訴訟の請求をしましたね。

取締役(HS)は説明や議事録閲覧を拒否、利益相反取引監視の定款への盛り込みも拒否しており、やましいことがなければ受けても全く問題のないこれらを拒否するのは大問題で、ナナホシの対応は妥当だと思います。

監査役がどう出るか。期待薄ですが関係者(監査法人含む)に責任を認識させるためにも必要なステップです。

〇株主側に少数であっても取れる措置がある。

〇取締役会で決めたことだと強調するほど全員が追及対象になる。

以前書いた想定のとおりです。

一番マズイのは少数株主による措置ではなく、当局、特に日本の東証や検察よりもモンゴルです。

他の大株主たちがわかってないので再度書きます。ウプシロン関係者や取締役らの行為は既に資金流出という形でHSの価値を毀損しているのですが、それ以上に現在のHSの利益の根幹を破壊しかねないリスクをはらみます。

他の大株主はその時に損失を被ったり、自社の株主から責任を追及される、そのことをわかっているのか疑問です。

日本側だけでとどまっているうちに誠実に対応して解決(買収した企業の問題も含む)しなければなりません。モンゴル当局が動き出してからでは手遅れで、前回で学ばなかったのでしょうか。

(もっとも、あの時はウプシロンは株主になる前で被害を受けたのは既存の株主でしたし、既に190億も引っ張ったので十分に元は取れるのかもしれません)

投資の参考になりましたか?

3か月ぶりにナナホシに動きが・・・

株価下がっているんだから株式の買い増しもしてくれ(^^;)

投資の参考になりましたか?

会社を変えるぞ!と言って株価を吊り上げ、適当なところで個人に売りさばく。それが彼らのメインシナリオ。

期待しちゃってた?

投資の参考になりましたか?

info@hs-hd.co.jp

ここにメールしたらIRに届きます。

うちは不安定な会社だから中計は作りませんと返信もらいましたが

投資の参考になりましたか?

信じられないくらいの割安株ですねここ

増配余力とかも十分ありそうですが、するつもりはなさそうですかね?

投資の参考になりましたか?

ほんとに分からないはココは

何で下がるの?

で

時々何で上がるの?

よくわからないから売れない

宝くじ的に持ち続けてしまっている

たかだか700株ですけどね

投資の参考になりましたか?

営業利益率見ても仕方ないんじゃ・・・・・(^^;)

持分法の投資利益次第と言うかそれだけじゃん(^^;)

投資の参考になりましたか?

今日決算だけどなんか無いかな・・・

内容は良いのだろうけどなんも無いか(^^;)

ナナホシって結局、いた痕跡すら残っていないレベルだけど何やっているのだろう・・・。特設サイトも放置状態だし(^^;)

投資の参考になりましたか?

平均1098円で9円の利確。買い直したりしてるから、実質15円位損切りやろな😎

投資の参考になりましたか?

平均1092円で1円利確。また、平均1107円で入ってもうた。やめとくべきなんかなー😎

投資の参考になりましたか?

きの、少し利確して、今日再IN。平均1093円や😎

投資の参考になりましたか?

![資産成長の最短ルートは、あなたに合うお金のプロにと出会うこと[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202601/advisernavi_600_240.png)