返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

投資の参考になりましたか?

ROEの改善をするならば今が買い

最近株ぬしになりました

改善まで配当を貰います

投資の参考になりましたか?

すまん、間違えてた

投資の参考になりましたか?

ハークスレイ---商号変更と定款一部変更

https://finance.yahoo.co.jp/news/detail/624d01aae627a28d153e49de2449e6f0a89a0db3

投資の参考になりましたか?

いつホールディングスになったんでしょう(笑)

投資の参考になりましたか?

社名変わった

投資の参考になりましたか?

プレナスよりハークスレイの方が美味しいと思い、少しだけ株買ってみました。

投資の参考になりましたか?

配当優待届きました。

楽天ポイント入れるのにパスワードがいるとかの案内でしたが、そのまますんなりと付与されました。簡単すぎて拍子抜けでした。

投資の参考になりましたか?

社長交代(身売り後)に高騰を期待して再び買い増ししている30年前に勤務していた元社員です。久々に社長のお顔を拝見致しましたが、老け込みましたね~

投資の参考になりましたか?

配当優待まだですか?

投資の参考になりましたか?

私も自分に自問自答している感じなので自分に2000株以上買うのはリスクがあるぞ。と言い聞かせている感じです。

自分の書き込みで自分が洗脳されて買い増ししたりする事が良くあるので。

私もM&A自体を否定している訳ではないです。

現状より規模を大きくしないといけないのは間違いなく、その手段の一つとしてM&Aは有効と思っています。

ただ現状のハークスレイがPBR0.5倍割れ(+不動産含み益)があるのに非上場のホソヤに純資産より57億円も大きい額を出すのはハークスレイ本体の企業価値に対して割高過ぎるのでは?と思っているだけです。

私も問い合わせ前に買い増しして3000株あるので上がれば減らしたいと思っているのですが上がらないので暫くは2000より多く保有していそうです。

投資の参考になりましたか?

枚方さん。誤解があるようですが、私は別にハークスレイへの投資を推奨しているわけではありませんよ。私も2000株以上保有していますが、チャンスがあれば、ポジションを落としたいと思っています。→2月の急騰時を逃したのを悔やんでいます。 約9億の修正EBITDAが安定的なら、57億円で買収したことは ぎりぎり適正 と言っているだけです。もし今回株主総会に出られたら ホソヤの2025/9 の 業績について質問したいと思います。

投資の参考になりましたか?

この表記なのに買収した時には、のれんは12.7億発生しました。

償却負担の方が大きいので次年度の減益要因になっています。

この買収時の純資産表記と買収成立時の純資産評価の差が分かるのに開示まで時間差がありすぎるからM&Aを行う企業のリスクはそこそこ大きいな。と。

買収発表時=純資産の開示あり

株式取得時=開示なし

決算段階=開示有

の真ん中の部分がわからんので、分からない所とは距離を置く。距離を置いた時のハークスレイに対する投資上限は2000株かな?と。

リスクの高い投資をする企業の債券利回りは高くなる傾向に有るのでそう考えたらハークスレイの今の配当利回りもリスクを加味したらそんなもんかな?と思ったので大きく買う必要も無いかな?と結論を出したもあります。

(流動性の問題もあります)

営業利益+償却の合計値は増えるから企業の実態としては成長している。

との理論も勿論分かりますが古い人間なのでPERも気にするので、四季報にものれんの償却が増え減益。みたいな表記にもなると思いますし。

多分、2000株以上持ったらストレスが貯まると思うのですがこれは開示に対する不満ではなく、自身の投資限度額を超えてるストレスだと思うので私の中では2000株が上限に変わりは無いです。

投資の参考になりましたか?

純資産額が時価純資産なら おっしゃる通り「逆のれん」ですね。ただ 今回のハークスレイのように、資産の内容に減損を要するものがあれば、「のれん代」が発生することも考えられます。非上場企業の買収は そもそも取得価格が伏せられるケースが多いので、M&Aが妥当かどうかを株主が判断するのは難しいですよね。ただ今回のハークスレイの例でいえば、当初の買収発表時のホソヤの情報に 修正EBITDA(のれん償却費を加えた 実質的に稼ぐ力)を記載するなら、資産の中に「のれん代」が含まれることを開示しないのはアンフェアかなとは思います。

投資の参考になりましたか?

つかぬことを聞きますが

https://www.strike.co.jp/ma_news/detail.html?id=20191122d

この買収の開示でのれんはどうなるか推測出来ますか?

保有していた時にこの開示があり、買収でのれん益が出て次年度からは利益貢献する。と推測しましたけど。

私は数字の推測と積み上げで投資の判断をしたいのでM&Aは買収前の内容と買収後の内容に差がありすぎるので大きな額を投資するのは精神的に厳しいので私は優待MAXを投資限度としました。

上場企業だから最低限の開示はされているであろう。

という前提で開示に不備がある。

我慢の限界を超えた。

という場合は開示の不備に我慢の限界を超えたのではなく、投資の許容範囲を超えたのが正しい判断である。

と考えているので必要以上の投資は避けます。

故に今後とM&Aをするハークスレイの投資は許容範囲にしよう。

と考えたので優待MAXが許容範囲。という考えに変わりはないです。

勿論、これは私の考えなのでハークスレイへの投資を否定する物では無いです。

投資の参考になりましたか?

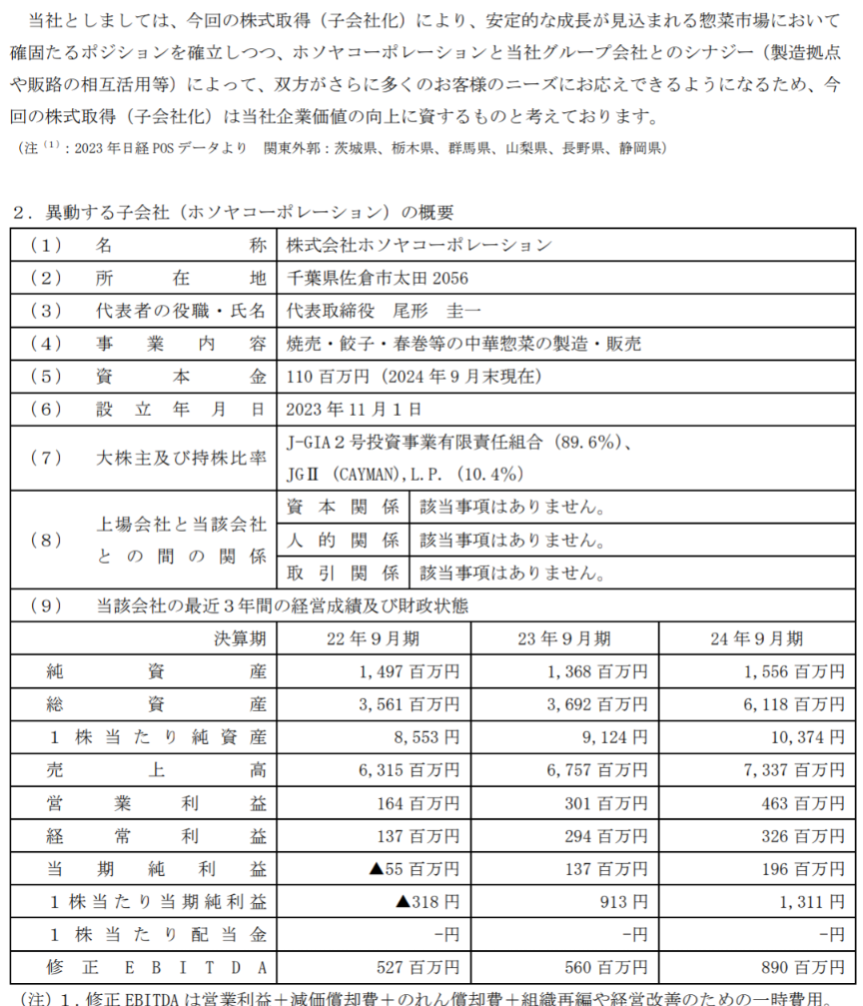

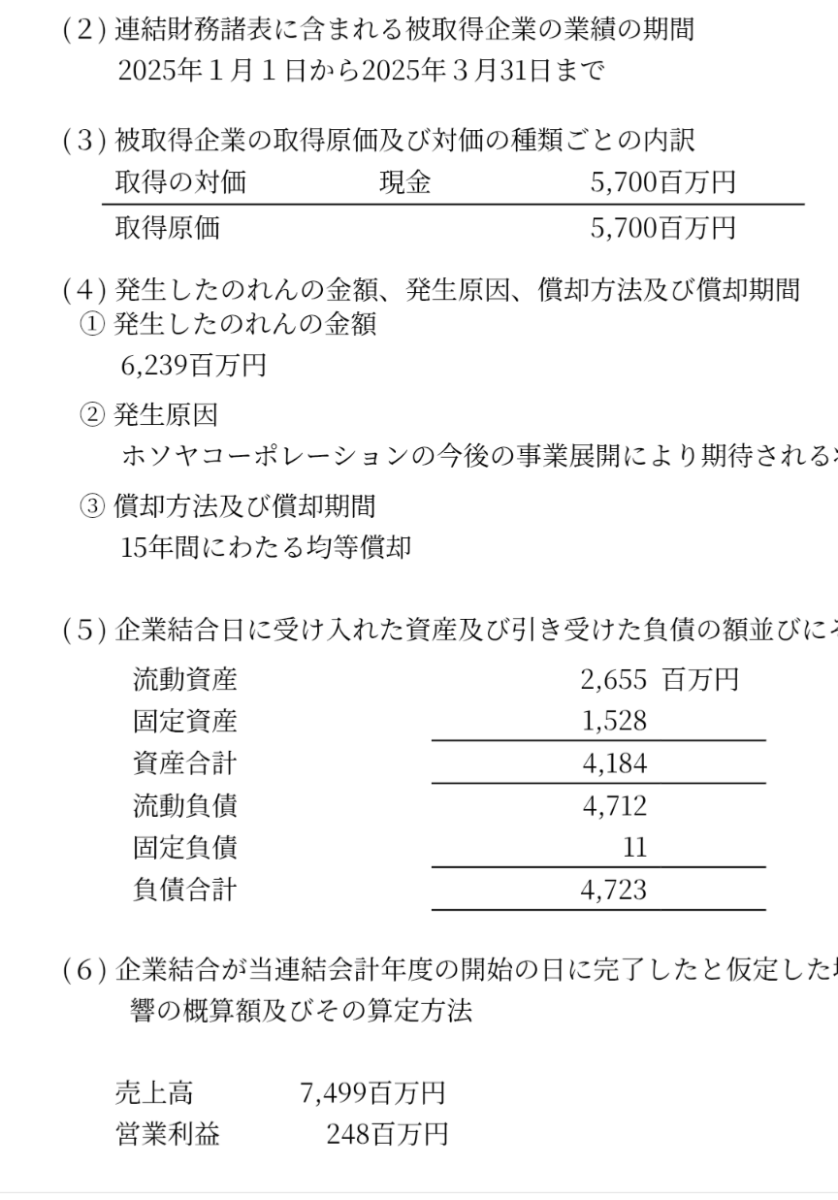

当社がホソヤ買収に際して計上している「のれん」は、あくまで買収金額とホソヤの時価純資産額との差額です。2025/3期の有報(単位百万円)では、のれん6239、買収金額5700、時価純資産マイナス539(受入れた 資産4184-負債4723)なので、当たり前ですが計算はあっています。ではなぜ買収発表時に純資産15億円の会社が、時価純資産マイナスになったかですが、買収時公表されたのホソヤの概要では 24/9と23/9の間で、総資産が約24億円も増加しています。つまり23/10~24/9の間に ホソヤ自体が 何らかのM&A等を行い、その「のれん代」を計上したものと推測されます。当社がホソヤを買収した際、このホソヤが計上している「のれん代」を 、会計上「0」評価したものだと考えられます。ただ会計上O評価したもの=無価値ではありません。ホソヤの修正EBITDAは、その投資により年間で約3.3億円増えています。なので本件買収におけるポイントは ホソヤの稼ぐ力、買収時点での修正EBITDA8.9億円が 安定的に推移するものなのか否かだと考えます。安定的なら取得価格57億円は、約6.4倍なので、一般的に目安と言われている金額の上限ギリギリかなという感想です。

投資の参考になりましたか?

内容は書くな。と言われたのでIRに問い合わせた感想だけ書くけど、

株主だから問い合わせる権利がある。

IRには回答する義務があるけど回答を拒否する権利もあると思う。

色々聞いたけど答えてくれた部分もあるし事実上の回答拒否をされた質問もある。

(テンプレで返す的な返答)

一番知りたかったのは実はのれんの話ではない。

前期は業績予想に不動産売却益無しの状態で開示。

今期は不動産売却益有の業績予想を出したからこれは

・業績予想に不動産売却益込みの見通しを出す方法に変更した。

・たまたまほぼ確定な不動産売却益が見込めたので前期と違い今期はたまたま業績予想に加えているだけ。

のどちらですか?

と聞いたら事実上のテンプレ回答で回答を拒否された。

ただこれは仕方がなく、追加売却などがあったらなぜ業績予想に加えなかったのですか?

等と後で問題になるかもしれないのでテンプレ回答で仕方ないと思う。

ただ仮に来期予想で不動産売却益が無い見通しの業績予想だと大幅減益予想が先に出るので株価が大きく下がる危険性がある。(通期はともかく)

大きく買うか迷ったから問い合わせをしたけど、この上記の不安要素が問い合わせても分からなかったので個人としては優待MAXの2,000株が投資上限かな?という感覚を持った。

ただ今期が30円なら来期は35円になると経営計画に書いている。

実際に経営計画通りなら35円で利回り5%まで上がると考えたら株価は700円まで下値が切り上がっていると思う。

ただ経営計画通りに配当が実施されるかは一応は疑問視して防衛しておく必要もあると思う。

(ここは経営計画ではなく自分で業績から配当がちゃんと出せるかなどを見極める必要がある)

経営計画では自社株買いは機動的に実施予定。と書いてあるが社長が決算説明会では現時点では自社株買いの予定はない。と発言しており機動的に自社株買いを実施する。との経営計画と矛盾した発言もしている。

だから経営計画を全て信じるのではなく自分で考えたうえで投資をした方が良いと思う。

なので個人の感想では2000株までは保有OKと判断したけどこれもあくまで俺の価値観であり推奨しているわけではない。

俺は2000株は継続保有して配当(35円を期待)と優待をもらい続ける長期株主でいる予定だけどこれ以上の買い増しはしないと思うのでこの掲示板にももう書き込まないかもしれない。

別件だけどIRの人は前日にメールしたら翌日中に毎回返事をくれたけど返信時間が20時近かったのでフレックス等を採用してないなら実は残業過多のブラック企業の可能性があるのでもしそうなら改善して欲しいと思う。

投資の参考になりましたか?

この内容も違う気がしてきた。

説明も2回位貰ったからこういう事ですか?と聞いたらそれは違います。と来たし。

恐らくだが買収する際には一部の資産(のれんや不稼働資産)は0円評価として無価値として算定する。

その結果、ハークスレイはホソヤを債務超過5億円として評価する。

ただ営業権は62億円の価値があるとして57億円を支払う。

ホソヤ単独ではのれんや不稼働資産は価値ありとして引き続き純資産有の会社として存続。

連結だとハークスレイ基準で債務超過の会社として存続している。

この純資産の差をのれんとして表している。という気がしてきた。

分かる人は解説頼みたい。会社の説明は貼れんし。

投資の参考になりましたか?

IRに確認したけど掲示板には書くな。と返答来たのでやり取りの内容は書けなくなった。

ホソヤの件は自分でも考えたが最終的な営業利益に関しては変更ないのではないか?

という結論を個人的に出した。

買収金額 57億円。

仮にホソヤが営業利益4.2億。純資産15億。資産にのれんが20億あったと仮定。

この状態で買収したら、のれんは42億円で15年で割ると年2.8億の償却。

差し引きで1.4億円の営業利益に貢献するように見える。

ただ恐らく推定ではホソヤはのれんの償却をしていない状態で営業利益が4.2億円だったと思われる。

故にハークスレイの傘下に入ったら会計基準を統一するからのれんの償却をしないといけない。

20億円を15年で割ると年1.3億。

そうなるとホソヤの日本基準での営業利益は2.9億円になる。

ハークスレイはこの2.9億円の利益を受けるがのれんの償却で2.8億発生するので損益はトントンになる。

今回のホソヤののれんを控除したことで債務超過5億円になり、のれんが62億円発生。

年4.2億。営業利益で4.2億円が貢献するので差し引きではほぼトントン。

結末は変わらない形になる。

このやり取りを簡略化するためにホソヤの評価額の段階ではのれんの分を純資産から差し引き債務超過として見積もる。

結果としてこののれん20億円がハークスレイ本体に移る形になり、ホソヤの買収に伴うのれん42億とホソヤが持っていたのれん20億円を合わせて計62億円をハークスレイが償却する形になった。

という事ではないかと思うのだが合ってるかは知らん。

要は純資産15億円のうち、ホソヤはのれんで20億円を計上していた財務内容があまり良くない会社でその会社を57億円という価格で買ったという取引なだけだと思う。

この取引が良い取引だったのかはわからんが債務超過になってもそのまま純資産があったとしても最終的な損益は変わらないのではないか。という結論に個人的にはなった。

参考までに。

投資の参考になりましたか?

掲示板に何か書いても株価は動かないぞ。

すでに保有している人しか掲示板は見ないから。

単純に何か意見が交わせたらと思って書いてるがハークスレイの掲示板は過疎だからあまり書き込みないね。

とりあえずIRには連絡したが回答は載せるな。みたいなことが質問送る前に出てくるから返事があっても掲示板には書けないかも知らん。

投資の参考になりましたか?

個人的な経験というか感想として、こういうのは価値0と思ってます。

週末上昇したのは枚方さんのおかげでしょうか。

ひらパー兄さんの次に尊敬してます( ´艸`)

投資の参考になりましたか?

フィスコがまたハークスレイの特集していたぞ。

ハークスレイ Research Memo(7):食のサプライチェーンの上流(農産部門)に進出:植物工場を買収 https://m.finance.yahoo.co.jp/news/detail/534aed2ff1e7254a2d9b77c9a0b39a6394386bdf

投資の参考になりましたか?

AIによると、のれん償却以下の営業利益が3年連続で続いた場合は減損が発生する。

3年連続の基準は

買収完了年(2025年3月末の営業利益2.5億の年)

買収初年度(2026年3月末の営業利益は不明だが4.13億以下)

買収2年目(2027年3月末)

で監査法人からは3年目と判断される可能性が高いとの事でホソヤの営業利益が今年4.13億以下ならのれんと収益が見合っていないとして減損対象になる可能性がある。

とあくまでAIですがそういっているので他の人も試してみて。

投資の参考になりましたか?

のれんが62億でこれを15年で償却。

年に4.13億。

ホソヤの買収前年度の営業利益がほぼ同額。

これで買収後も連結上の営業利益は±0になる。

よって買収後に相乗効果によりコストの削減や販路拡大をしたら損益面で+になるからその分だけ増益になる。

故に62億ののれんが発生する価格は妥当である。

という考えかと思いますが買収した年の営業利益は2.5億でのれんの償却以下。

業績に貢献する今年のホソヤの営業利益は推定4.13億億以下と推測され買収が減益拡大になっています。

下手をすると62億ののれん(➖️償却済額)が減損対象になる可能性があります。

投資の参考になりましたか?

債務超過かどうかよりは 問題は取得価格でしょうね。今回もファンドが作った買収用会社から ハークスレイが直接 ホソヤの株式を買えば、債務超過ではなく、純資産15億、修正EBITDA 9億弱の会社を57億で買い取っただだけのことですから。買収前の前期、前々期のEBITDAが4〜5億なので、それからみると 割高な感じです。9億が安定的なら まあ ギリ妥当かなとは思いますが。

投資の参考になりましたか?

人の行く裏に道あり花の山

投資の参考になりましたか?

PER 7.23

PBR 0.45

投資の参考になりましたか?

配当まだー

投資の参考になりましたか?

多分、それか減損で特損(営業利益の下に出るから開示に出ない)を出したかのどちらかだと思ってました。

ただ私は前提がおかしいのでは?と疑問を投げかけています。

買収時に相手先の3年分の業績と財務を開示するのは投資家への判断材料を提供する為だと思います。

営業利益が基本黒字の会社の純資産が15億。

なら買収完了時にも15億前後の純資産がある。

という前提になるかと思いますが買収完了時に純資産15億の会社が債務超過5億になっている。

前提として買収完了までに大株主のファンドと合併し債務超過になる予定です。

との注意書きがあれば前提が合うので許容しますがそれもない。

ハークスレイは成長戦略としてM&Aを行う前提で動いております。

次にM&Aがあった際に同じく3年分の業績と財務の開示があるかと思います。

ただハークスレイが買収する場合は買収完了時までに債務超過になる可能性がある。

という前提が今回生まれてしまいました。

この前提は株価にマイナスになると考えております。

前提として注意書きが無いのも買収完了時に債務超過になっているのも違法性があるかというと無い。という前提になるかと思います。

違法性がない場合はこの行動が多数の人の目に触れてハークスレイの情報開示の姿勢はヤバくね?と周囲の目に晒されて行動を改めてもらう必要があるかと思うので今回、この掲示板に書いております。

とりあえず週末にでもこの情報開示の姿勢について確認のメールを送るか現在思案中です。

(手間暇かけるほどポジション多くないけど増やしたいとは現在考えている為)

投資の参考になりましたか?

ファンドがLBO(相手の資産を活用して買収資金を調達)でM&Aをするのは一般的な手法です。まず持ち株会社を設立し、その会社が金融機関から借り入れを行い、ホソヤの株式を取得、取得後 持ち株会社とホソヤを合併させ、自分達の借り入れ金をホソヤに肩代わりさせるという手順を踏みます。ファンドの買収金額がホソヤの純資産より高ければ高いほど、ホソヤが肩代わりする借入が多くなる→必然的に債務超過になるという カラクリです。

投資の参考になりましたか?

信用倍率111倍て

いくら割安でもあがるわけないだろ!

投資の参考になりましたか?

>

買うタイミング教えましょうか?

それは社長が交代した時だよ。

ある意味簡単でしょ?

ある意味正しいと思う。

ここの社長は親族には会社を継がせないと言っていた気がする。

故に社長交代=会社の身売りになる可能性がありその場合は株価は上がるかも知らん。

投資の参考になりましたか?

割安だからー、配当がー、不動産屋としてー、の方々どないでっか?

この会社ヤバいの気づき始めましたか?

一旦560円は目指すんちゃいますか。

こうなったらどこまで下がるかは分からんよ。

買うタイミング教えましょうか?

それは社長が交代した時だよ。

ある意味簡単でしょ?

社長がヤバいおじいちゃん過ぎるわ。

投資の参考になりましたか?

ありがとうございました(__)

投資の参考になりましたか?

グーグルの無料AIだとホソヤ買収については最初の純資産15億の会社を買収したとしか出ない。

だからソースとしてヤフーファイナンスにこう書いてあるが?という前提で聞くのが楽だと思う。

何で15億の会社が債務超過に?と聞いたら先の回答だったけど前に聞いた時はホソヤ買収はファンドがLBOで買収したからそこと合併したので純資産が無くなった。とか真贋不明な回答だったから話半分で聞くのが良いと思う。

投資の参考になりましたか?

枚方さん

ついでと言っては何ですが、AIに度の様な投げかけをしたのですか?

結構まとを得ていて、驚きました。

買収前にデューデリジェンス入れているから、債務超過分かっていて買収した。

ルールに従って開示資料作成しただけで、悪意ないような気はします。

株主としては補足説明でもあればありがたいのですが…。

投資の参考になりましたか?

ただの暇人だよ。

簿記1級はあるから単純に読むのが苦痛ではないから気になったらちょこちょこ調べる。

ハークスレイは2500株あり、簿価に近付いて来たから再度読み込んだだけ。

色々書いたけど売らずに継続保有で配当を貰う姿勢に変わりは無いけど次のM&Aの発表があったら、こういう情報開示の姿勢だから警戒しないといけない。

昨年の買収後からの参入だから俺にはホソヤ買収を批判する資格は無いと思ってるが当時からの株主は怒っても良いと思う。

投資の参考になりましたか?

AIに再度確認したのだが

ホソヤは非上場の会社だから含み損等も時価評価せずにそのままだった可能性。

上場企業の基準に併せて設備の簿価を大きく評価下げしたから債務超過になった可能性。

開示上は前年度の財務さえ載せたら良いから買収までに債務超過になる可能性を注意書きする必要はない。

ハークスレイが非上場の会社を買収する限りは同じことが起こる可能性がある。

とあるな。

情報開示の問題はないが単純に信用は無くすIRのやり方だと思う。

投資の参考になりましたか?

枚方さんありがとうございます。勉強になります。

普通の方ではないですね、どういう方なのでしょうか。

上場企業に昔勤めてましたが、結構気づかれ無さそうな嘘のIRあります。

今回がどうか分かりませんが。

投資の参考になりましたか?

投資の参考になりましたか?

ちなみに買収発表時のホソヤの情報はこれね。

AIの回答だと買収していたファンドがホソヤと合併して債務超過になったのでは?とあったが無料AIだし真実かは分からん。

投資の参考になりましたか?

買い増しするか細かく調べていたけどIRと買収の情報公開に疑問符が付き始めた。

買収後の株主だがホソヤ買収時にはホソヤは15億の純資産があるとの開示だったけど買収した時には債務超過になっており開示された情報と全く違い、その影響でのれんの額も大きくなり減益要因になっている。

(債務超過5億の営業利益2.5億の会社を57億で買ってる)

株主総会に行く人はこれはどういう事ですか?

と聞いてみて。

今はホルダーだから今後、買収があり同じような状況になると非常に困る。

投資の参考になりましたか?

ありがとうございます。

招集通知で探してました。

電子提供措置事項は初めて聞きましたが、有報みたいなものなのでしょうか?

だからという訳ではないですが、625円で追加購入しました。

投資の参考になりましたか?

不動産の含み益の事か?

ヤフーファイナンスの適時開示の所に

2026年3月期(第48期)定時株主総会の招集に際しての電子提供措置事項

って奴があるからそれに載ってる。

14/25ページかな?

投資の参考になりましたか?

どこらあたりでしょうか?

投資の参考になりましたか?

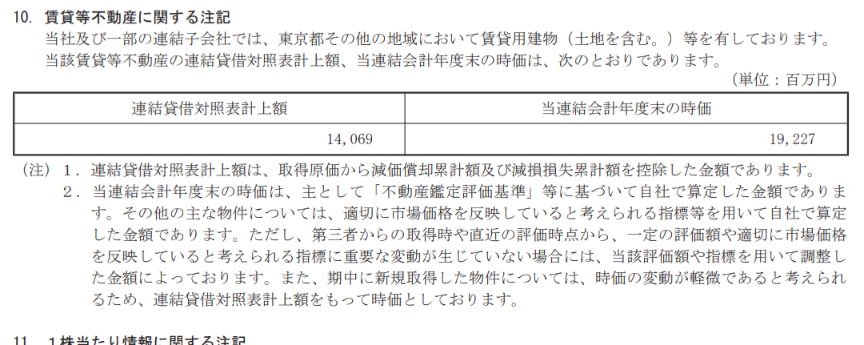

総会の資料に期末の不動産時価が載っていた。

2025年3月末

簿価13,925

時価19,335

で含み益は54.1億。

2026年3月末

簿価14,069

時価19,227

で含み益は51.58億円

前期はビル2つ売ったからか少し含み益は減ったようだ。

純資産にはこの含み益が入ってないからハークスレイは併せて300億位の資産があるのに時価は120億だから安いと思う。

そろそろ自社株買いを期待したい。

投資の参考になりましたか?

フィスコがハークスレイの今回の決算解説をしていたぞ。

https://finance.yahoo.co.jp/news/detail/6bd78ae7115a3fd04d382649cfc96630a9ca3db9

投資の参考になりましたか?

社長の決算説明があった

https://finance.logmi.jp/articles/385013

2022年3月期から2028年3月期中期経営計画で掲げております年35円配当と予想値となりますが、連続増配となります。

自己株式の取得につきましては、資本水準や株式市場環境及びROE、EPSの伸長等への効果を総合的に勘案し機動的に実施する方針でございます。現時点では自己株式取得の計画はございません。

増配はするが自社株買いの計画は現時点ではないとのこと。

投資の参考になりましたか?

可も無く不可もなくかな?

今期の予想は

不動産売却による売上高及び利益を含んでおります。

との文言があるから今期は不動産売却があっても計画外以外は上方修正なさそう。

配当は30円は〇。

反面、相変わらず自社株買いは機動的に実施との文面で時期が読めない。ここは✕だと思う。

ま、配当利回り目的なら魅力は増したのでは無いかと思う。

660円で30円なら利回り4.5%を超える形となる。

投資の参考になりましたか?

2026年3月期 決算短信〔日本基準〕(連結)

https://www.release.tdnet.info/inbs/140120260512525468.pdf

投資の参考になりましたか?

ハークスレイ=ほっかほっか亭におんぶにだっことか思ってる人が未だ多いのかな?

1年ほど前にIRへ『グループ各社へのほっかほっか亭の影響度』を問い合わせた際の内容を共有しときます

【各社の依存度】

アサヒL&C: 約40%(残りの約60%はグループ外への外販)

その他の子会社: ほぼ無し

TRNに関しては、ほっかほっか亭との間で物件・テナント情報の共有やノウハウの交換による相乗効果はあれど、店舗リースや売買等直接的な取引はほぼ無し

ホソヤ等の食品加工は、積極的に連携して行くが、あくまでも外販中心のスタンスは変わらず、物流、仕入れ、商品開発の技術交換、販売ルートの共有などでシナジーが創出されてくると言ってました

投資の参考になりましたか?

後、三カ月辛抱かな??

投資の参考になりましたか?

割安だけど決算発表近いからね。

ここは次期の予想に不動産事業の中の不動産売却益を見込まない数値を出して不動産売却益が出る度に上方修正する。という業績の開示方法何だよね。

今期はこの間、売却したペンシルビルの不動産売却益の追加があるから上方修正がありそう。

ただ来期予想は不動産売却益を見込まない数値を出すから減益予想を出すと思うのだよね。

(原材料高もあり他の部門も減益と予想)

来期予想は減益。

ただ増配はするから配当利回りは上がる(35円まで数年かけて引き上げる計画だから)

この数値でどう動くかわからんからね。買うならそのタイミングで大きく下げたら買いたいな。と。

故に今は待ちの姿勢か今の利回りでも良いならちょこちょこ追加する程度が良いのではないかと。

自社株買いの発表もあったらもっと仕込んでおけば良かったと後悔する可能性も無いわけではないけども。

ま、とりあえず今は決算発表待ちだね。

投資の参考になりましたか?

何言ってんの?

年初来安値付けたで(笑)

頑張って買いや〜割安やろ?

チャンスや!

投資の参考になりましたか?

素晴らしい分析

いずれにしても、流石に割安ですよね。

投資の参考になりましたか?

投資の参考になりましたか?

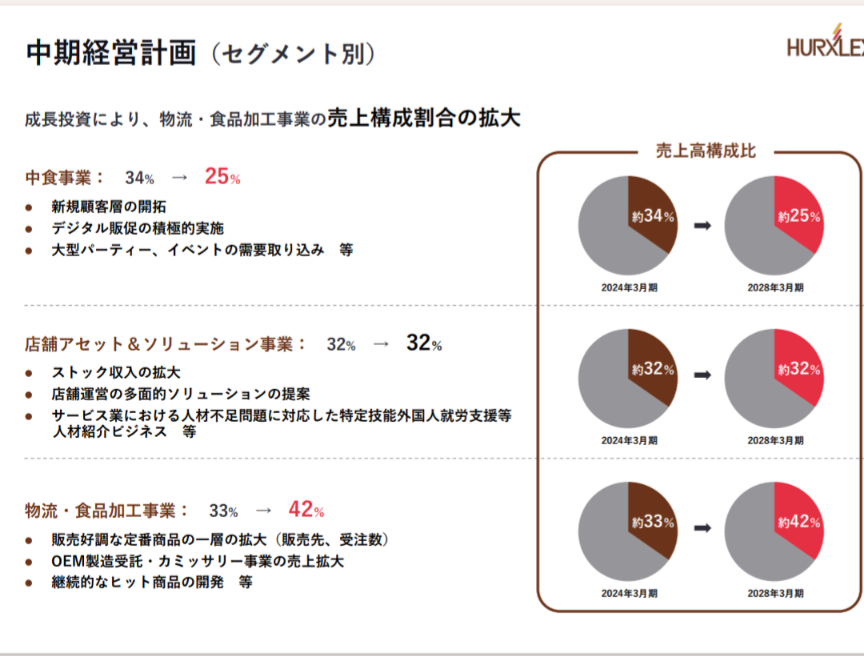

俺も大きく買ってる訳では無いから適当な認識だけど

中食=ほっかほっか亭事業。

会社としては軸として大事にはしている。

ただ成長する事業ではないから大型投資はせず宣伝強化や外販(会議室向け)の売上を維持したい。

不動産事業

ここは認識違うと思う。

基本的に低稼働の物件を購入して改装、再生して稼働率を高めて収益を得るのが主でほっかほっか亭へのオーナーへの再リースは少ないと思う。

故にほっかほっか亭はあまり関係がない。

再生したら収益が頭打ちになるから定期的に売却してその資金でまた低稼働の物件を買い再生する。

を繰り返しながらテナントの貸出数を増やすビジネスだと思う。

また新規オーナーの創業コンサル等もしているがこれもほっかほっか亭の開業支援がメインではないはず。

物流・加工事業

ここはほっかほっか亭への食材卸や配送を含むのでほっかほっか亭は関係ある。

ただ実態としてはもうほっかほっか亭への売上比率は相当低下している。

ホソヤや他企業をM&Aして売上の分散が進んでいる。

M&Aの実態が分かり辛いのはその通りだと思う。のれんの償却があるからホソヤ単独では利益に貢献していない。

ただ優良な食品企業の売りは少ないはずで優良は高い。不振は安い。

工場レタス栽培のJリーフは経営不振で単独なら買うべきではないと思う。

ただそれをハークスレイの物流に載せたらコスト削減で黒字の目処が立つと判断したから買収したのだと思われ、物流事業を核として食品加工事業を中心にM&Aするハークスレイの方針は間違っているとは思わない。

(情報公開は更に進めるべきとは思うが)

どちらにしろほっかほっか亭は現状維持を前提に会社も動いており拡大方針でもなく現在の利益比率も低いのでほっかほっか亭にこだわるとハークスレイの真髄を見誤る可能性がある。

そして見誤れてるから割安なのかな?と考えており、ほっかほっか亭のイメージから不動産や物流、食品加工事業の会社として見直されるまでは配当を得ながら継続保有予定。

投資の参考になりましたか?

マジメに答えますが、結構適当なんでご理解の程よろしくお願い致します。

数字の整理自体は理解できますが、その前提の置き方にはやはり違和感があります。

まず、中食事業の利益が小さい=重要ではない、という考え方は少し短絡的ではないでしょうか。

ほっかほっか亭を中心とした店舗が、食材供給・物流・店舗リースといった各セグメントの需要の起点になっている構造を考えると、単純に切り離して考えるのは難しいと思います。

店舗リースについては、ほっかほっか亭店舗と強く紐づいている以上、店舗数の増減が収益に影響するのは避けられない構造です。

一方で、不動産の中でも商業ビル(TRUNK/TRN系)は外部テナントが中心であり、比較的独立性があるのも事実だと思います。ただ、店舗アセット&ソリューション事業の中には、この「独立したビル」と「ほっかほっか亭に依存する店舗リース」が混在しており、セグメントとして一括で評価するには注意が必要ではないでしょうか。

つまり、不動産として一括りにして「安定収益」と見るのではなく、

「ビルは独立性あり」「店舗リースは構造的に依存」

と分けて考える必要があると思います。

また、食品事業についても、単なる寄せ集めではなく、他の外食・小売とのシナジーがあって初めて持続的な成長につながるものだと考えています。

例えば、ホソヤの焼売がほっかほっか亭店舗に供給されているように、現状はグループ内供給や内製化、M&Aによる売上寄与が一定程度含まれている可能性もあり、純粋な外販成長と切り分けて見る必要があるのではないでしょうか。

現時点では、M&A後にどれだけ自走的に成長しているのかが開示上見えにくく、評価が難しいというのが正直なところです。加えて、原材料価格や為替といった外部環境を踏まえると、食品事業が今後大きく伸びていくハードルはそれなりに高いのではないかとも感じています。

また、物流に関しても同様で、実態としてはほとんどがほっかほっか亭店舗向けの食材配送であると考えられ、独立した外販型の物流事業というよりは、店舗数に依存した構造になっているのではないでしょうか。

PBR0.5倍についても、「割安」と単純に見るのではなく、こうした構造の複雑さや成長の見えにくさを市場が織り込んでいる結果とも考えられるのではないでしょうか。

結局のところ、この会社は依然としてほっかほっか亭を中心とした構造に依存している部分が大きく、店舗数の動向が全体に与える影響は無視できないと考えています。

個人的には、ほっかほっか亭のお弁当が好きで利用してきた立場として、だからこそ、この中食事業がもう一段魅力を取り戻し、全体の基盤として再び強さを発揮してほしいと思っていますが、現状を見る限り、それは簡単な話ではないというのが率直な印象です。

投資の参考になりましたか?

あとまたグーグルのAIによると

中食事業の主な内容中食事業は、子会社の株式会社ほっかほっか亭総本部を中心に展開されています。フランチャイズ(FC)展開: 全国の加盟店に対し、ブランドの使用許可や経営指導、食材の卸売などを行います。直営店の運営: 全店舗の約1割(数十店舗程度)は、自社グループの社員が直接運営する「直営店」です。商品開発・戦略立案: メニューの開発やブランドプロモーションを統括しています。

とあるから中食の売上は食材の卸売とロイヤリティと自社店舗の売上の合計で東北地方への卸売は関西から遠くコスト面で厳しいとの考えはあってるのではないかと思う。

弁当事業だからどうでも良いと思ってるからこの事業が縮小しても気にはしないけど。

(情報公開の姿勢は気にはしている)

投資の参考になりましたか?

>弁当屋はほとんどFCちゃいますか?

日銭云々は個人店の話です。

て事は弁当屋の売り上げは基本的にオーナーの物で、ハークスレイがそれを集計して売り上げ計上してるだけちゃいますか?

その認識で合ってると思う。ハークスレイは自社で店舗の運営は一部しかしてないはず。

そもそも俺も弁当事業には期待してない。

(前にも同じやり取りをしてるはず)

AIは自分の考えは間違いが多いが開示された数字の集計には使えると思う。

部門別実績(累計)

中食事業

売上高: 129億8,200万円(前年同期比0.1%減)

営業利益: 3億1,900万円(前年同期は1億200万円の損失)

店舗アセット&ソリューション事業

売上高: 84億4,100万円(前年同期比12.8%増)

営業利益: 18億5,400万円(前年同期比13.5%増)

物流・食品加工事業

売上高: 175億6,800万円(前年同期比43.0%増)

営業利益: 12億8,300万円(前年同期比15.3%増)

※セグメント利益の合計から全社費用などの調整額(△11億4,100万円)を差し引いたものが連結営業利益となります。

とある。

中食事業の利益は少なく既に利益の主要因ではないのに弁当事業が駄目になるから〜

とこだわる理由がわからん。

単純に不動産事業の会社と見たらPBR0.5倍は安く、財務も悪くなく、35円まで今後増配するなら安い。

食品会社としてみてもPBR0.5倍は安く、財務も悪くなく、35円まで今後増配するなら安い。

弁当会社としてみたらPBR0.5倍は成長性と収益から見たら妥当。で割安ではないかも知れない。

俺は不動産と食品会社として見てるから安いと思う。

そちらのように弁当事業の会社として見たらお勧めはしないと思う。

投資の参考になりましたか?

弁当屋はほとんどFCちゃいますか?

日銭云々は個人店の話です。

て事は弁当屋の売り上げは基本的にオーナーの物で、ハークスレイがそれを集計して売り上げ計上してるだけちゃいますか?

このビジネスモデルは基本的にロイヤリティと加盟金、その他手数料が収入な訳で、店舗数減はキツい。

逆に売り上げ下がっても店舗数増が良い◎

店舗数減らそうとして、減らしてる訳では無いと思います。あと付けの強がりにしか見えない。

何とか別事業でって事かもしれませんが、

もう復活は結構キツいでしょう。

私はナイアガラを予測しますね。

投資の参考になりましたか?

結局定位置か、、、3ヶ月でいってこい

投資の参考になりましたか?

ローストチキン美味しかった〜

投資の参考になりましたか?

日銭が入る弁当事業があるからハークスレイは信用がある。

不動産事業のみに絞れば借入金利が上がる。

とグーグルの無料AIは回答しとるな。

どちらにしろ会社の計画では

M&Aで物流・食品加工事業を伸ばす。

不動産は売上の伸びに比例する程度の成長を目指す。

弁当事業は横ばいか減少を想定して売上比率は大きく下げる会社の計画になっとるな。

投資の参考になりましたか?

Jリーフはしばらくかかりそう

投資の参考になりましたか?

まだまだ減るよ〜、弁当屋。

不動産事業に転換上手く行くかな。

いずれにせよ、ほっかほっか亭の衰退はその内インパクト大きくなるはず。どっかに売却してくれ。

ファンだったのに悲しい。

世代交代してくれ!

投資の参考になりましたか?

AIによると、ほっかほっか亭は西日本が地盤で青森県と岩手の方は僻地扱いになるし配送等の手間を考えたら元から低収益の可能性。

元々、独自メニューも出してたから双方合意で解約した可能性がある。

と言ってるが本当にそうかは不明。

投資の参考になりましたか?

確かに3月の月次で店舗数が786→716と出店3の閉店73とあるからこの影響なのかも?

売上や利益には軽微なのかもだが開示しても良いレベルの内容な気がする。

>3/1から岩手(二戸バイパス店除く)と青森のFC店を運営していた株式会社みちのくジャパンが、ほっかほっか亭のFC抜けてまるごと「ホットワン」として独立したようだが、ここで誰も話題にしてないね。

https://hot-one.jp/

投資の参考になりましたか?

昔は美味しかったのに・・・

物価高や需要の関係でダメになったかな・・・

しばらく時間がかかるかと思います。

投資の参考になりましたか?

流石に弁当事業キツいんじゃない?

回復は相当なパワーと時間かかるけど、そもそもその兆しすら無いから.....

どんどん店鋪減るやろうな。

投資の参考になりましたか?

ビジネスとして成り立たなくなる時期が近づいてるのか?

投資の参考になりましたか?

これだな。階数だけみたら大型かとおもっていたがペンシルビルだな。

AIによると取得から3年強の短期だが不動産市況から考えて+で売れてるはず。とある。

投資の参考になりましたか?

![あなたのポートフォリオを診断してみませんか?[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202607/adviser-navi_600_240.png)