普通だったら買うでしょ

自分も買い増しした

少し安くなったけど

まあ想定内

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

普通だったら買うでしょ

自分も買い増しした

少し安くなったけど

まあ想定内

投資の参考になりましたか?

ここに関して言うなら、認知度かなぁ

みんな知っているスポーツカーのブレーキといえばブレンボなんでしょ?

私はアケボノの10ポットのキャリパー搭載の車に乗ってますが、制動力は最高です。

株価はやっぱりイマイチですよね。

ホルダーなので上がってほしいですね

投資の参考になりましたか?

日本株の売買主体の6割は外人投資家。彼らは営業利益、売り上げ営業利益率の上昇を見る。経常利益ではない。

投資の参考になりましたか?

この業績、この位置の株が出してるのに爆上げしないのなぜ笑

めちゃくちゃ良いやん笑

投資の参考になりましたか?

将来300円行ったら

5円なんて誤差

投資の参考になりましたか?

投資の参考になりましたか?

業績が良くても機関の売りには勝てません・・・・・

投資の参考になりましたか?

116円で売却。

週初めの108円買いの注文が残っていた様で、また確定していた。

明日売ろう。

投資の参考になりましたか?

いい決算ですね。

着実に再建が進んでいる!

じっくり行きましょうか。

投資の参考になりましたか?

やっぱり優先株の処遇について方針が出ないと

例えどんな決算が出たとしても株価は上がらないか。

投資の参考になりましたか?

2円とくした

投資の参考になりましたか?

不思議だねー

下がるのか?🤔🤔🤔

投資の参考になりましたか?

1円プラスー

投資の参考になりましたか?

何下げこれ、決算いい。

投資の参考になりましたか?

北米の黒字化いけそうじゃないか?

投資の参考になりましたか?

ここはいつも決算悪くないけどジリ下げするよ🤣

投資の参考になりましたか?

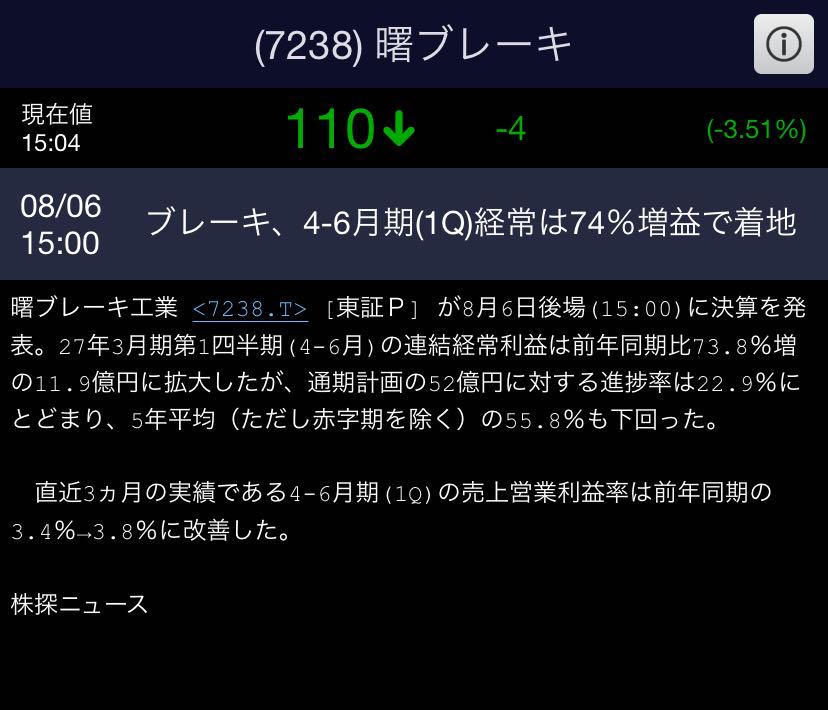

1Q 減収増益・・・・・・!!

悪くないと思うけど・・・・・・

投資の参考になりましたか?

この場に及んで、この下げ。決算発表が心配だが、その突っ込みで反転するかも。

投資の参考になりましたか?

悪くないと思うけど

投資の参考になりましたか?

少しはいるか

投資の参考になりましたか?

まぁ、ホールドし続けるだけだな

投資の参考になりましたか?

北米は?どうだった?

投資の参考になりましたか?

月足見てもほぼ底だな

投資の参考になりましたか?

100割れる前に🤣

投資の参考になりましたか?

逃げて🤣

投資の参考になりましたか?

期待しすぎって、なんか期待してる値動きなかったけどもw

投資の参考になりましたか?

黒転じゃん。何が悪いの?

投資の参考になりましたか?

いいね

拾いますよ🤭

投資の参考になりましたか?

長期保有者が多ければ業績も良いし株価も上がって配当も付く大化け銘柄になりそう😃何故なら株主欲しかってると思うから石の上にも3年さ!

投資の参考になりましたか?

期待しすぎたね、、

投資の参考になりましたか?

好業績ですね!

投資の参考になりましたか?

ああ決算でしたね。

今期、期待できますね

投資の参考になりましたか?

また無風

投資の参考になりましたか?

無風

投資の参考になりましたか?

決算いいのに下がってる。。

投資の参考になりましたか?

頼んだぞ

投資の参考になりましたか?

15時の好決算発表を期待!

投資の参考になりましたか?

場中の決算発表…頼むで。

投資の参考になりましたか?

投資の参考になりましたか?

112〈-2〉???

投資の参考になりましたか?

もちろん150で全部売りますよ

投資の参考になりましたか?

長期投資、曙ブレーキ3000株ニーサにぶち込んだ

報われるかなぁ

投資の参考になりましたか?

さて 今日は決算日

例年は金曜日大引け後発表が多かったが 週末挟まず発表は動きやすいな 材料ない(出せない)曙は決算のみ いい数字期待し今日は動かず

投資の参考になりましたか?

決算発表は何時?

投資の参考になりましたか?

派手に株価が上がると、打ち上げ花火になってしまうので、あまり注目されないよう、静かに上げてほしい。それだと何年も続く。

投資の参考になりましたか?

明日は決算発表。

まあ~普通の人が考えられるように黒字でしょう。

北米も黒字化。ここがミソ。

よって個人的な観測、135~150円位が妥当なところかな、

中間期の発表によっては復配の観測が濃厚になれば180円~200円までねらえるかも。

投資の参考になりましたか?

数字は良いだろうけど市場がどう反応するかはわからんからな~

投資の参考になりましたか?

決算期待上げ

投資の参考になりましたか?

決算発表予定日:2026/8/6

これか

投資の参考になりましたか?

冬眠から目が覚めた? 酷暑だもんな (⌒∇⌒)

投資の参考になりましたか?

🦗が集まってきました

投資の参考になりましたか?

ブレーキにアクセルが掛かってきたみたいだな⤴️⤴️

投資の参考になりましたか?

どうした?

今日はずいぶん上がっているじゃないか?

投資の参考になりましたか?

さて 今日はどうだ

トヨタの決算 売上は円安効果で増だが営利は減 部品屋曙に直接影響あるかは不明だが 明日決算 上げて終わりたいとこだな

投資の参考になりましたか?

投資の参考になりましたか?

復配…まだかのう…

1円でもいいんだが…www

投資の参考になりましたか?

決算後は150円〜200円で推移かと予想🚀🚀

投資の参考になりましたか?

Xデー 楽しみですね〜

注目すべきは「営業利益率」と「北米事業の採算改善」の2点のみ

①営業利益・利益の率

前年同期比で増益か

営業利益率が4~5%

②北米が営業黒字になったか

赤字幅がどれだけ縮小したか

工場再編の効果が数字に表れたか

投資の参考になりましたか?

さて 今日はどうだ

予定通りなら決算発表は2日後 120台で決算迎えるのは厳しいだろうから現在110円 下げず110円台でだな

投資の参考になりましたか?

ジャパンインダストリアルソリューションズの出口戦略次第。TOB、M&Aなら期待できる。持ち株を市場で処理するようなら厳しい。撤退まで残り2年2カ月。たぶん。

投資の参考になりましたか?

日数がかかっても、ここはファイブバガー、テンバガー候補だと思うのだが、皆さんの声を聞きたい。

投資の参考になりましたか?

さて 今週はどうだ

決算発表の週になるだろうが110円台で迎える事になるか 成績は良いとみてるし早期120台復帰でなw

投資の参考になりましたか?

安いうちに買っておけば良い。

投資の参考になりましたか?

ブレーキじゃなくてアクセル踏んでくれ。

投資の参考になりましたか?

さて 今日はどうだ

急激な円高に動いたな もちろん発表なしだが為替介入の見方だろう 曙株価に影響は解らずだが週末110円台復帰でなw

投資の参考になりましたか?

さて 今日はどうだ

160からの転落で100円台 決算は良い数字と予想し我慢の時だな 株価見るだけ追加も無しw

投資の参考になりましたか?

決算で100円割れるか見もの

投資の参考になりましたか?

空売りも同じくらい溜まってるけどね🚀🚀

投資の参考になりましたか?

こんなに信用害が溜まってては…安くても買う気にならんな

投資の参考になりましたか?

投資の参考になりましたか?

さて 今日はどうだ

ジリ上げもできず1円上げるのも大変だw 寝たふり決算待ちだな

投資の参考になりましたか?

俺株軒並み上がってんのにここは・・・動かねーなぁw

投資の参考になりましたか?

![あなたのポートフォリオを診断してみませんか?[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202607/adviser-navi_600_240.png)