鉄筋で築浅なので建物は大丈夫でしょうけど、人的被害が出てないことを祈ります。

こうした災害のことも考えると、日本で個別宅訪問介護を標準のインフラとして維持するのは厳しいですよね。訪問できなければ即人命に関わるわけで。

囲い込み問題等言われますが、住宅型の施設介護は現実解として後押しするしかないのではと思います。

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

鉄筋で築浅なので建物は大丈夫でしょうけど、人的被害が出てないことを祈ります。

こうした災害のことも考えると、日本で個別宅訪問介護を標準のインフラとして維持するのは厳しいですよね。訪問できなければ即人命に関わるわけで。

囲い込み問題等言われますが、住宅型の施設介護は現実解として後押しするしかないのではと思います。

投資の参考になりましたか?

はません熊本大丈夫ですかね…震源近そうですが。

投資の参考になりましたか?

いい会社だし、業績も悪くない(急ぎすぎただけ)

上場した頃の打ち出し方は成功事例。ただ、その後のIRが失敗事例。実態以上によく見せようとしたのが良くなかった。夫婦漫才。

身の丈に応じた発表したらいい。今からでも。

投資の参考になりましたか?

あいつらめっちゃうまいのよな

業績読みもだけどすげー上がるからやってんなぁって

投資の参考になりましたか?

ピルグリムは仕手ってイメージではないな

買い方は光通信とかに似てるかな

投資の参考になりましたか?

pilgrim上げだな、毎回仕手みたいなことやって

投資の参考になりましたか?

6ヶ月制限の制度信用の残高が5/1に37900株あったのが、直近2200株まで減ってますね。売りが枯れるわけだ。

投資の参考になりましたか?

ほんとそれ

流動性が皆無になってしまった

いい会社だし、業績も悪くない(急ぎすぎただけ)のに

投資の参考になりましたか?

社長が発信したくなるのは調子が良い気配。

しかし流動性が干上がってしまいましたね。

投資の参考になりましたか?

これだけ不人気の掲示板がこんなに盛り上がるとは、確かに人気者です。

セミナー、、IRは社長がしたらいいです。長期の事業熱が伝わるし。

短期で言い訳だらけのIRはいらんでしょ。株価にマイナスでしかない。

投資の参考になりましたか?

ねばるな。早く3桁になりたまえ。

投資の参考になりましたか?

CFOがIRの不甲斐なさを散々指摘された後に取締役辞任とあったのでCFO辞任と思い込んでました。残ってるんだね。

一方、社長がSNSで盛んに発信。直近のIRも社長一人。

CFO気配消して何してるのか。

投資の参考になりましたか?

日本調剤の様に、上場薬局は狙われて儲からない。

自家用車で配達する薬局なんて働きたくない。

そもそも過剰サービス。

一包化しなければ本当に必要な薬しか処方しないし、そうなれば施設の方も管理が容易。

今の時代に9時過ぎまで薬剤師を働かせるブラック企業。

投資の参考になりましたか?

報酬改定修正依頼、黒木社長急に投稿活発になってきたね。分かりやすい人だ

投資の参考になりましたか?

薬局、病院で行われる一包化に必要な薬包もナフサ不足で供給不足になる可能性

在宅は一包化ばかりですから、一包化加算とれなくなったら薬局業界は大打撃

投資の参考になりましたか?

在宅への追い風凄いなこの直前改訂。でないと厳し過ぎると感じていた。

投資の参考になりましたか?

在宅追い風かと思いきや逆風改定からの

追い風修正ですね。

黒木社長頑張ったようです。

在宅医療薬局連盟の活動は今後も期待したい。

ピルグリムはこの動き把握してたのかな?

投資の参考になりましたか?

見通しがいいかげんなことは証明された

投資の参考になりましたか?

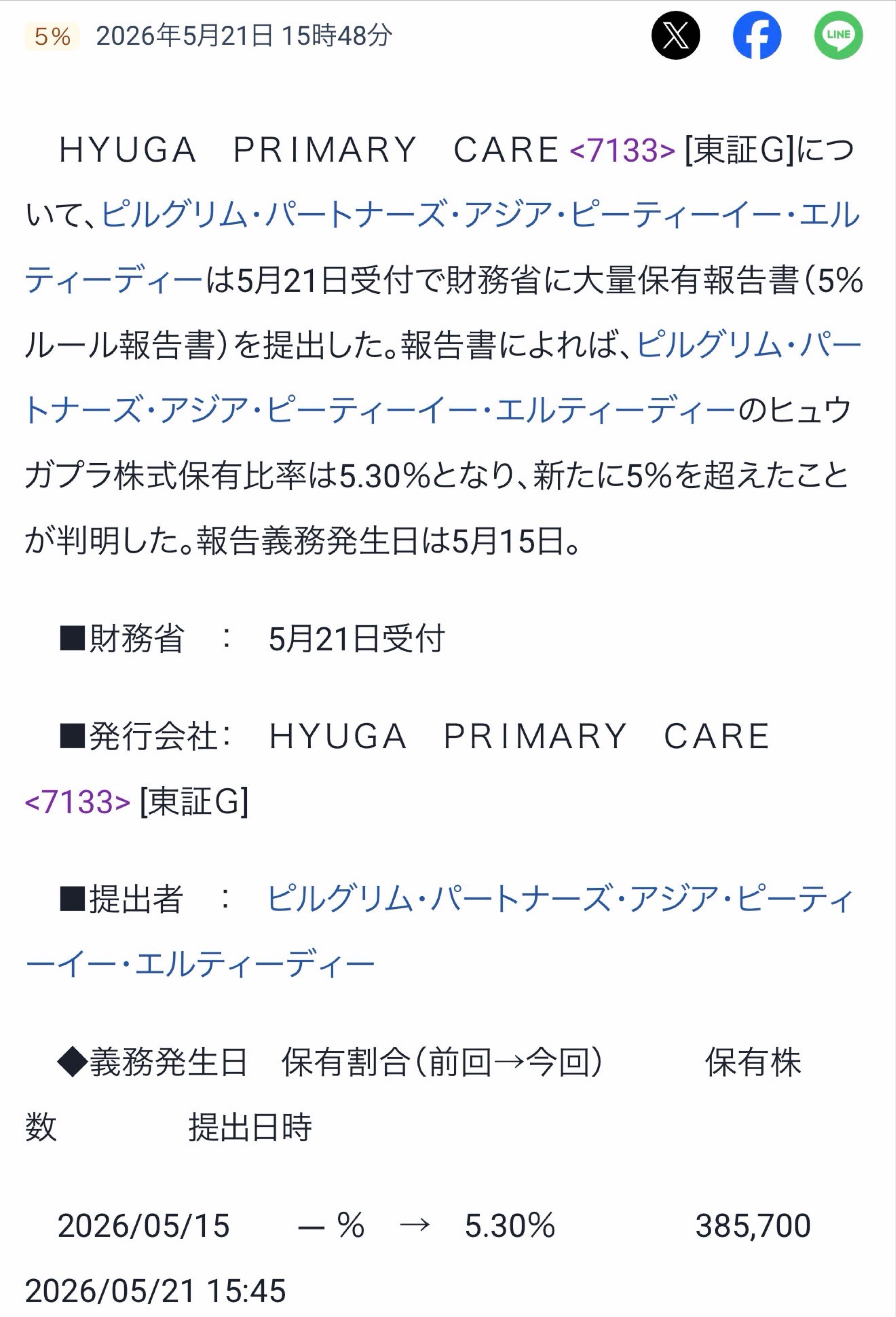

日本高度動物医療センターを大量保有してるとこだな

あそこは暴騰したが…

投資の参考になりましたか?

シンガポールの投資ファンドが大量保有

投資の参考になりましたか?

ただまあ850円とかはさすがに安いと思う

俺はそのへんですこし買い戻してるわ

投資の参考になりましたか?

コントロールできるといっても訪問薬局やりたい門前が増えないとプライムの会員も増えんからな

門前も地獄だが今回訪問薬局も地獄になったわけで、わざわざ重い腰あげて別の地獄に移動してくるのがどれだけいるか

投資の参考になりましたか?

薬局や老人ホームが構造上厳しいからこそ、自前で利益のコントロールができるきらりプライムを頑張ってほしいんですよね。

薬局は利益成長が実現できる範囲で出店して欲しい。

投資の参考になりましたか?

配当利回り2パー前半

国の財政問題では点数を上げる見込みもないから、給料も利益率も上がらない インフレに弱い

金も人も集まらない

割高ですよ

投資の参考になりましたか?

金利高でボロボロになると思う

投資の参考になりましたか?

衰退していくから600円が適正

投資の参考になりましたか?

やっぱり医療はオワコンか

投資の参考になりましたか?

来月の骨太の方針、そろそろ外部調剤委託の段階的な解禁が発表される頃だろうから、それがカタリストでジャンプしてくれたらいいけどね。それにしても現場は大変だろうなあ。毎日ご苦労様です

投資の参考になりましたか?

昨日のうちに漏れていたんだろう。

投資の参考になりましたか?

まあ、こんなもんなんだろうなっていう内容だったね

ここまで下がってれば高くも安くもないだろう

実力通りぐらいでは?

投資の参考になりましたか?

今期の業績は残念で、来期は保守的に見積もった印象ですね。きらりプライムで大型案件獲得できるかが全てな感じ。

リージョンプライムが未だに監査法人と揉めてるの、大丈夫なのかな?

薬局も老人ホームも、国としては絞れるだけ絞ってやろうと言う気概が感じられますね。

投資の参考になりましたか?

決算ヤバいと思ってるならもっとはやく抜ければいいのに今日まで粘る意味は分からんな(笑)

投資の参考になりましたか?

だから早めに逃げろと言ったのだ

投資の参考になりましたか?

1.2.3 ダァーー!

投資の参考になりましたか?

決算まだでしょ

投資の参考になりましたか?

暴落w

投資の参考になりましたか?

逃げ方エグい

投資の参考になりましたか?

結構売られましたね。

ポジティブな決算出るとは思えないので、跨ぎたくない気持ちは分かります。

投資の参考になりましたか?

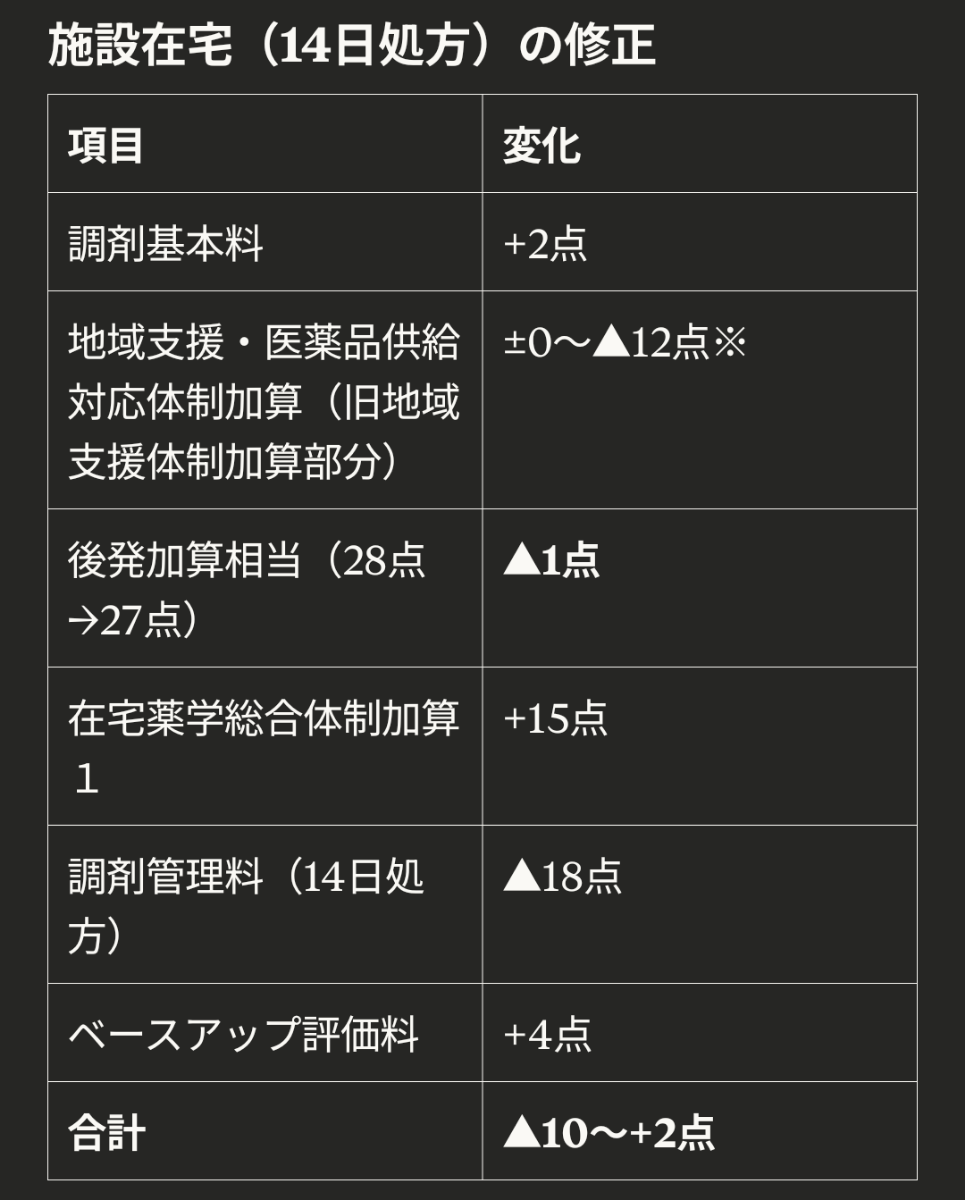

調剤報酬の改定が6月から実施されるが、在宅は2週間処方が多いから影響を受ける可能性があるな。

投資の参考になりましたか?

一店舗平均200人強、個人宅割合12%程度で、14日サイクル訪問なら、総訪問回数600回程度。

個人宅240回20%ではなく、480回10%の条件の方でクリアするのが現実的?

投資の参考になりましたか?

もち続けてる人すごいわ

投資の参考になりましたか?

IRに聞いたときは個人宅獲得強化は検討に上がってるそうでしたが…実際どのくらい業績貢献できるかは怪しいですね。

需要は確実にあるのに価格決定権がないのは、インフレの時代において厳しい。

投資の参考になりましたか?

自宅率2割やらないなら今回の改定は大幅マイナスかな?

今回の改定で在宅も儲からんというイメージが広まってしまってきらりプライムにもマイナスの影響が危惧されるね

セントラルファーマシーが進めば人件費削減で取り戻せる可能性もあるが…

でも、セントラルファーマシーを進めるにも設備投資が必要だからどっちにしてもしばらく厳しいだろうという見立てになる

投資の参考になりましたか?

hyuga自体は自宅比率を上げないと思う。都市部は自社で施設中心、地方はきらりプライム加速させてプラットフォーム上で自宅中心になるんじゃないかな。てか、外部調剤委託解禁を急いでほしいですね

投資の参考になりましたか?

個人2割以上は元々2割だからなんとかいけそうなのかな?

でも基準が多分店舗ごとなんよな

施設28日にして個人宅やれっていう国からのお達しなんだろうけど、そら施設で100人分稼ぐのと一人一人個人宅回るのとでは労力が違いすぎるよな

当然収益は落ちる…

個人宅は特別配送料上乗せとかは保険診療上無理なのかな?

投資の参考になりましたか?

やっぱり施設、三剤、14日がこの会社のメインで一番影響でかいんかね?

個人増少し増やせば各店舗の加算はいけそうだけどどうなのか?

でも3-7に出店減らすと宣言してるのが答え合わせでいいのかなと思う。ある意味良心的だね

投資の参考になりましたか?

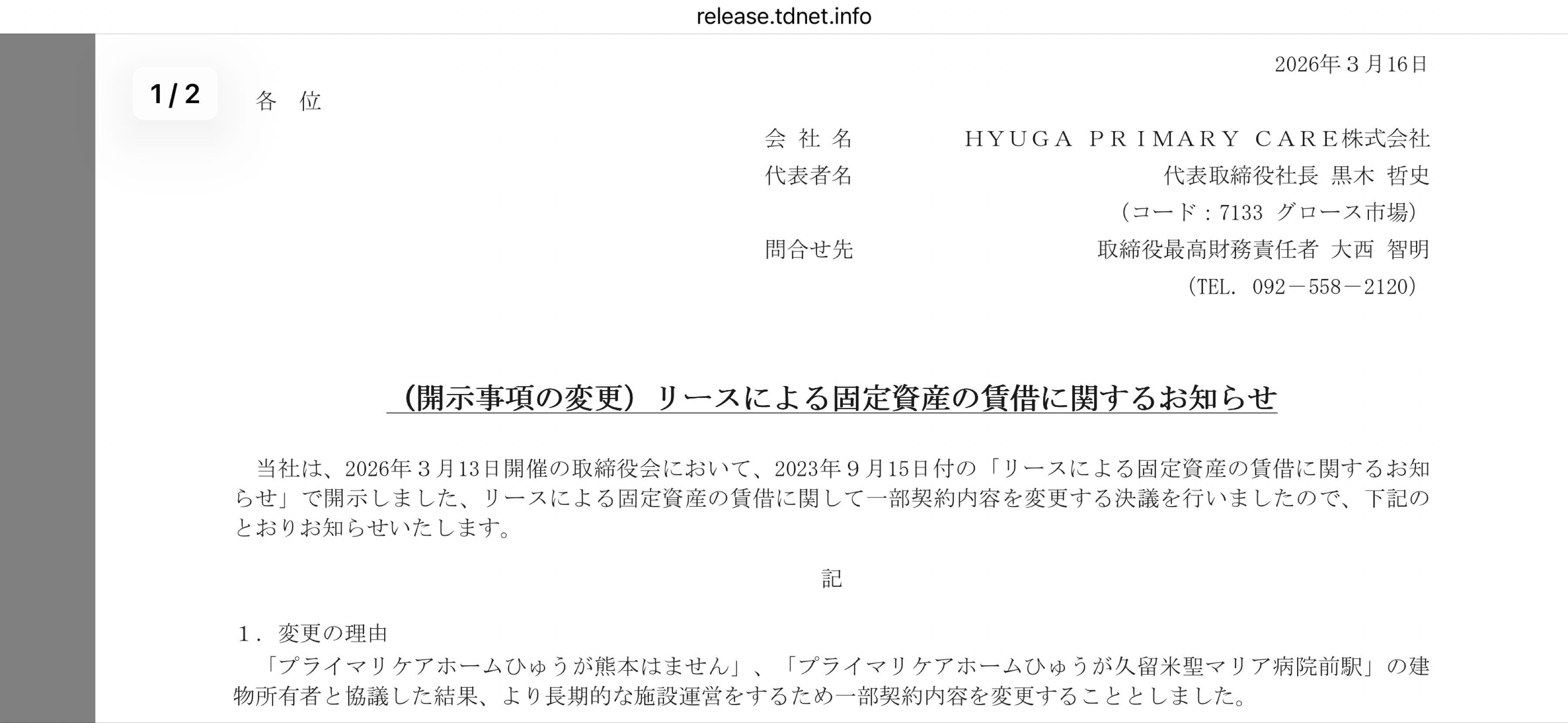

リース期間30年に変更とな

投資の参考になりましたか?

私の方も返信ありました、社内で数値周り精査してたのかもですね。

投資の参考になりましたか?

管理料、1剤毎の加算というのを見落としてました…ありがとうございます。

見れば見るほど施設在宅に逆風で、会社側からのコメントが欲しくなりますね。

投資の参考になりましたか?

国のセントラルファーマシー施策の進捗が鈍すぎる

決めたんだからさっさと始めろや。何をぐだくだやっとんねんって感じ。国が決めないと企業は動けんだろ

投資の参考になりましたか?

施設在宅の影響はどのくらいなの?を壁打ちしているものの、実情が分からないと結構ブレるんですよね。

加算が増える項目もあるので、そこを踏まえたうえでどのような対応を考えてるのか知りたいところです。が、IR返信は返ってこない。

投資の参考になりましたか?

株主向けではないですが、

Xのきらりプライム公式アカウントで

今回の減点は在宅メインには厳しい、

コントロールはできないって投稿されてますね。

きらりプライムには追い風だとして

在宅にはダメージあるでしょう。

トータルどうか。

投資の参考になりましたか?

私も同じような内容で問い合わせ中で音沙汰なし。

素直に出すとネガティブになるから?と勘繰ってしまう。

投資の参考になりましたか?

この会社を擁護してた書き込みや、Twitterの投稿どころかアカウントまで無くなってるやん

投資の参考になりましたか?

減配?無配?時間の問題かなー

投資の参考になりましたか?

もうこの会社は上場廃止して潰した方がいいと思う。

上場してから全てのステークホルダーに迷惑をかけている。

自分の親を施設に入れるなら、株価だけ見てすぐここの施設は闇が潜んでいると思ってしまうからここ以外にすると思う。

投資の参考になりましたか?

まだ1000円以上なのかびっくりだ。

投資の参考になりましたか?

コンサルといいつつ、システム提供や仕入れ交渉の代行とかもやっているのでリカーリング的ではありますよ。

投資の参考になりましたか?

コンサルだけだといつか切られて終わるだろ。ノウハウ分かったら用なしじゃん

セントラルファーマシーもかませて薬供給+フランチャイズ的な立ち位置なら半永久継続性があるかもしれんな

投資の参考になりましたか?

会社とすれば、ますますどうでもいい理念にしがみつかれるかと😑

投資の参考になりましたか?

15日だとその通りで、14日だと減点はもうちょっとマイルド…けど15日でやってるのかな。

加算になる項目もあるけど、全体としては薬局営業にはネガティブ方向になりそうですね。きらりプライムの需要が増えて薬局のマイナスを補えれば良いのですが。

投資の参考になりましたか?

下方修正でてなのね。

全国制覇はどーした?

投資の参考になりましたか?

在宅訪問の加算って月4回で変更なしでは

投資の参考になりましたか?

悪材料出尽くしで意外と爆上げあると思ってる楽観派です

投資の参考になりましたか?

決算資料が68ページもあって丁寧に作りこまれていますね

非常に好感が持てる内容だと思いますね

大きく下げるのであればナンピンも考えていますよっ!

投資の参考になりましたか?

薬局に関しては今年の診療報酬改定が来てからが本番になるだろうし、今期の業績はもうしょうがない。

投資の参考になりましたか?

もう調剤薬局とかドラッグストアとか大手保険会社に買ってもらって、そこで成長伸ばした方が経営側としても楽しいんでない?

投資の参考になりましたか?

こっから上がりそう

投資の参考になりましたか?

やっと修正したか。この業界は逆回転はじめると早いんだ。人の流出が止まらなくてどんどん悪くなる。

投資の参考になりましたか?

数字見たらむしろここから下方修正した数字ですらちょっと無理ゲーにみえるんだけど、大丈夫なんかいな?

投資の参考になりましたか?

下方修正しましたね…さすがにみんな予想してたと思いますが、この地合いでどんな反応をされることやら。

投資の参考になりましたか?

今日の出来高わずか600株

投資の参考になりましたか?

![あなたのポートフォリオを診断してみませんか?[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202607/adviser-navi_600_240.png)