みんな前場安子様と同じで若いんだ?認識不足でした。

こりゃ、将来あるね!

返信

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

みんな前場安子様と同じで若いんだ?認識不足でした。

こりゃ、将来あるね!

投資の参考になりましたか?

星になられた方の売りであればお気の毒さまです

これからは何もなければこのような突然の売りが出てくるものと思います

木曜日も同じような動きがありましたよね

年末か~。

まあどうでもよいがここの株主様の平均年齢って相当高いんじゃないかなと思う

50歳以下 はい

50歳以上 いいえ

投資の参考になりましたか?

230円付近は突出して出来高が多いので

多少まとまった売りは出てくるか

まーそれでもたかが2万株

キオクシアの一単元の半分ほどの額🤣

投資の参考になりましたか?

多発性硬化症生きてるし水面下でやってる感じやんラインが

投資の参考になりましたか?

出来高32,700株で14時43分の2万の売り?

今後?

投資の参考になりましたか?

どうもダメみたい

投資の参考になりましたか?

夏のバカンスに入り用やったのでは?

わても早よ、バイならして記念にハリーウィンストン買わせて貰いますわ。

それには株価、何が何でも上げて貰わんと困りますわ。

何年、何十年、泣かず飛ばずのアルカトラズ島や。

そろそろバカンス入る前に結果出しなはれ。

投資の参考になりましたか?

14時43分の2万株以上の投げ売りはなんだったんだろう?

誰か教えて。

投資の参考になりましたか?

この動き、皆さんバカンス突入前で株価なんてどーでもええやろ的やね。

動くなら9月以降。

例の裁判ネタも軽微すぎて発表もでけへんやろ、きっと。

毎度の大風呂敷広げては期待させやもんな。

高コもバカンス突入のストレッチせなw

投資の参考になりましたか?

岩城滉一&松田聖子はストックオプションで株ジャブジャブの懐中金ジャブジャブ。

もう、いつこの会社からお暇しても寝て暮らせます。

末代までも余裕ぶっこいて、ようござんすだわ。

松田聖子は今頃、バカンス行きのバゲージに優雅におべべ選んでいらっしゃるやろうに。

3Dもマンパワー不足なのか?シノの利益は度外視なのか、動きまへんな。

バカンス後に触るのかもしれまへんけど。

株価は低迷して長い事、ヨコヨコやん。

今日も泥の様な不味いコースー小指立てて飲んでおま、高コ、19才。

今日もホルダーの皆様に幸あれ❗️わてにも❗️多福多財❗️目指せ、有閑マダム❗️👍😱

投資の参考になりましたか?

次の改選期このままでは岩城と松田再任はないんだよね発行枠拡大否決されてわかったはずだから

今が底でしょ

投資の参考になりましたか?

ココ板薄いので100万でスルスル上昇しますねーいつ出るか和解金もありますし

※訴訟期間平均2年ってAIが言ってますのでもうすぐかなあ

投資の参考になりましたか?

今年の後半はこことステムリムで勝負します。

投資の参考になりましたか?

どうせほかの株で失敗しても100万ぐらいは飛ぶし,一か八か突っ込もうか。

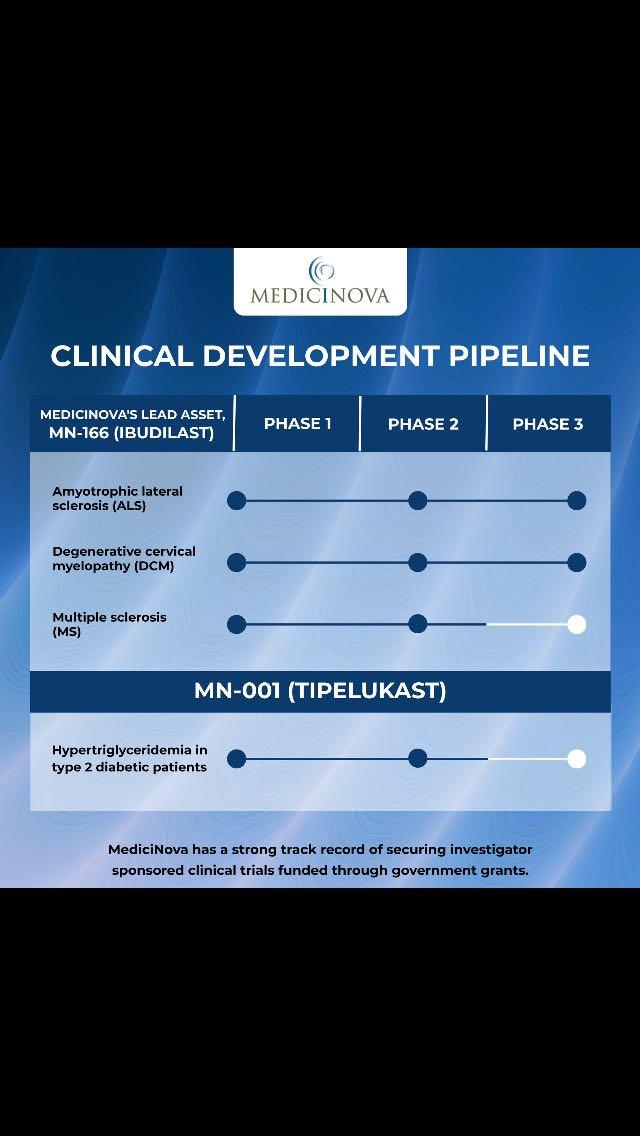

MN-001は効果次第だけどMN-166は有効性取れただけで価値でるし。

MN-001がいまいちだったらナンピンになるかな。

投資の参考になりましたか?

いいチャートの形になってきましたね。

投資の参考になりましたか?

持ち札の中で一番のギャンブル銘柄

結果発表まであと半年

株価の様子から

みんなもわくわくしてきた感じか🤣

投資の参考になりましたか?

サンバやオンコは先に承認あって株価も期待で上げたあとのことだから

ココは申請IRすら出してないし新規は誰も寄りつかない古参は離れていったので伸び代デカいかと

投資の参考になりましたか?

最近他のバイオ株は良いIR が出ると大暴落するのがトレンドになってるので不安だ

投資の参考になりましたか?

出来高は少ないけれど少しずつ上がっていますね

良いIRが出たら跳ねますかね

丁度そんな時期ですし

投資の参考になりましたか?

2026/後半に突入しました@

投資の参考になりましたか?

Diventa delizioso!

投資の参考になりましたか?

サノフィAAVベクターの特許訴訟の賠償金早くくれ

投資の参考になりましたか?

時価総額は100億強。役員報酬は5億ほど。

投資の参考になりましたか?

芽でぃシノバセルw、美味しく美味しく、美味しくなぁれ、萌え萌えキュン。🚀💹💰👍😱

投資の参考になりましたか?

老外

投資の参考になりましたか?

ご存知の方も大勢おられると思いますが、参考にまでに。

薬のインパクトで言えばALSの方が圧倒的なので承認へのポジティブIRアップされれば

株価にはかなりのインパクトがある事は確かだと思います。(^^♪

イノバセル(504A)が急騰している最大の理由は、開発中の切迫性便失禁治療薬「ICEF15」の国際共同第3相治験について、米国FDA(食品医薬品局)から米国での被験者組み入れの承認を取得したと発表したためです。この開発進展を好感し、買いが殺到してストップ高水準まで買われる展開となっています。

投資の参考になりましたか?

株主総会で聞いたりしないのかね

投資の参考になりましたか?

好意的に見れば成功したら導出する手筈があるとかでしょうか?

普通にスケジュール遅延なだけとは思うけど、LPIの後からトップラインがずれ込むのは見込みが甘い気はする。

投資の参考になりましたか?

なぜみんなの評価が掲示されていないのですか?

投資の参考になりましたか?

岩本を茄芽るな夜

投資の参考になりましたか?

株価上昇少しずつですがこのペースで300円近辺まで上昇してALS関連の中間解析良好な材料でれば400.500円辺り期待できるので楽しみです☺️。

200円前後で暫く買い増しムリみたいですね~。

株価急騰して暴落しても意味ないので、このペースでいけば、あちこちでレーティングレポート出されている様に年末1300〜1500円台あると思っているし、これからNASと東京市場での株価楽しみにしています。☺️

投資の参考になりましたか?

窪田なんかよりゾルゲンスマの売上規模から考えてマイルストン、ロイヤリティの類いはデカいと思われます

投資の参考になりましたか?

6ドルだってさ

その半分もいかないのに

ナスダックのペニー株w

投資の参考になりましたか?

クボタ利伸祭りになりそうやで。

早よ、シノバ夏祭り、嘉門達夫。ほな。

投資の参考になりましたか?

ここは180円で買って200円で売るところ

投資の参考になりましたか?

来週安く買えますよ

投資の参考になりましたか?

上がると思ってるなら今買っても大差無し。数万株買うなら別やけどね

投資の参考になりましたか?

何度もチャンスあったのに。多分あなた今後200円来ても買えないタイプだよ

投資の参考になりましたか?

出来高少ないなぁ〜。腹決めてガチホールド!な方がたくさんいらっしゃるのでしょうか?

200円前後で買い増し予定だけど⋯来ないのかなぁ〜。

投資の参考になりましたか?

①得体の知れない投資銀行にカ金を渡しリークしたのかな?飲兵衛、岩のやる手

です。

②2ドルもしない創薬ベンチャーを取り上げる投資銀行もあるのだ。

ナスも大したことはない銘柄を・・。

AI関連をサーチしたほうがいいのに。

投資の参考になりましたか?

変な時間に出してくるな。期待しちゃったじゃないか。

投資の参考になりましたか?

投資の参考になりましたか?

ALSコミュニティのそばに立ちます!

の意味に気付いて動き出すだろう

投資の参考になりましたか?

今晩の🍆どう動きますかね

なんたって🍆の出来高40万株越え、日本の約3倍

投資の参考になりましたか?

私も後期高齢者、老婆です。

星になる前にメディシンバの損をどうにかして〜

インスタント珈琲をすすりながら祈る思いです。

せめて最後にタカコさんのお店でのみたいな〜

投資の参考になりましたか?

214-5円付近での一万株以上の攻防って何か意味あるんですか?

投資の参考になりましたか?

軽微なら開示せえへんとかやなかったっけ?

大風呂敷広げた時は要注意やん。

高コは流石に学習しましたえ。

後はこちらが星になるのが先か、岩城滉一が星になるか、メディが清算されるのが?

今日も泥の様なコースー啜っておま、高コ19才。

今日もホルダーの皆様に幸あれ❗️わてにも‼️多福多財‼️目指せ、有閑マダム‼️👍😱

投資の参考になりましたか?

ボーナスで買いました

投資の参考になりましたか?

今みたいな上げが何度かあると

勇気づけられて出来高増える気もしますね

投資の参考になりましたか?

はあ。。?。。

投資の参考になりましたか?

いよいよゾルゲンスマの売上の数%が入るのだろうか?

投資の参考になりましたか?

バシコバチョビル?ホビ

投資の参考になりましたか?

なにがあった???

投資の参考になりましたか?

え!^_^

投資の参考になりましたか?

まてまて、なんでこんなに。

投資の参考になりましたか?

それや!!笑

投資の参考になりましたか?

ボーナス入れて増やすぞ

投資の参考になりましたか?

導出ジヅイ

だったっけ?よく覚えてない

投資の参考になりましたか?

日本では反応なかったですがアメリカでは反応したみたいですね 社長のメッセージ

投資の参考になりましたか?

器官が器官がっての人いなくなったが

🍆機関がそろそろ集めだしたか😳

投資の参考になりましたか?

アナリスト3人の平均値

10ドルに近づきつつ🚀

投資の参考になりましたか?

米国下院は、国防総省ALS研究プログラム(ALSRP)に対して8,000万ドルの予算を提案しました。これは昨年4,000万ドルの予算を倍増

投資の参考になりましたか?

50万ドル以上だった

X US更新

投資の参考になりましたか?

50万ドルまでポジション増やすって人いましたからね

投資の参考になりましたか?

きたか。。

投資の参考になりましたか?

🍆⤴︎^_^

投資の参考になりましたか?

どうせ終値はマイナスだよ

いつものパターン

投資の参考になりましたか?

どうしたかねー

投資の参考になりましたか?

ママー賠償金どうなったんでしょうか?

投資の参考になりましたか?

全国まわってた岡島さんはもういないけどね

投資の参考になりましたか?

皆様、ごきげんよう。

昨日、業を煮やして、導出したら使ってやろうとず〜っと保管してたメディのQUOカード売却して来ましたえ。

売却してすっきりんこ。

厄が落ちた感じがしましたえ。

今日も泥の様な不味いコースー飲んでますがな、高コ、19才。

何時になったら花開くんや?ここは?ん?

今日もホルダーの皆様に幸あれ❗️わてにも❗️多福多財❗️目指せ、有閑マダム❗️

投資の参考になりましたか?

ほんと懐かしいです。

投資の参考になりましたか?

![あなたのポートフォリオを診断してみませんか?[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202606/adviser-navi_600_240.png)