再度‼️🧐猛勉強の事‼️🤣

真夏の夜の夢🌃✨💤🎠💤❗🤭

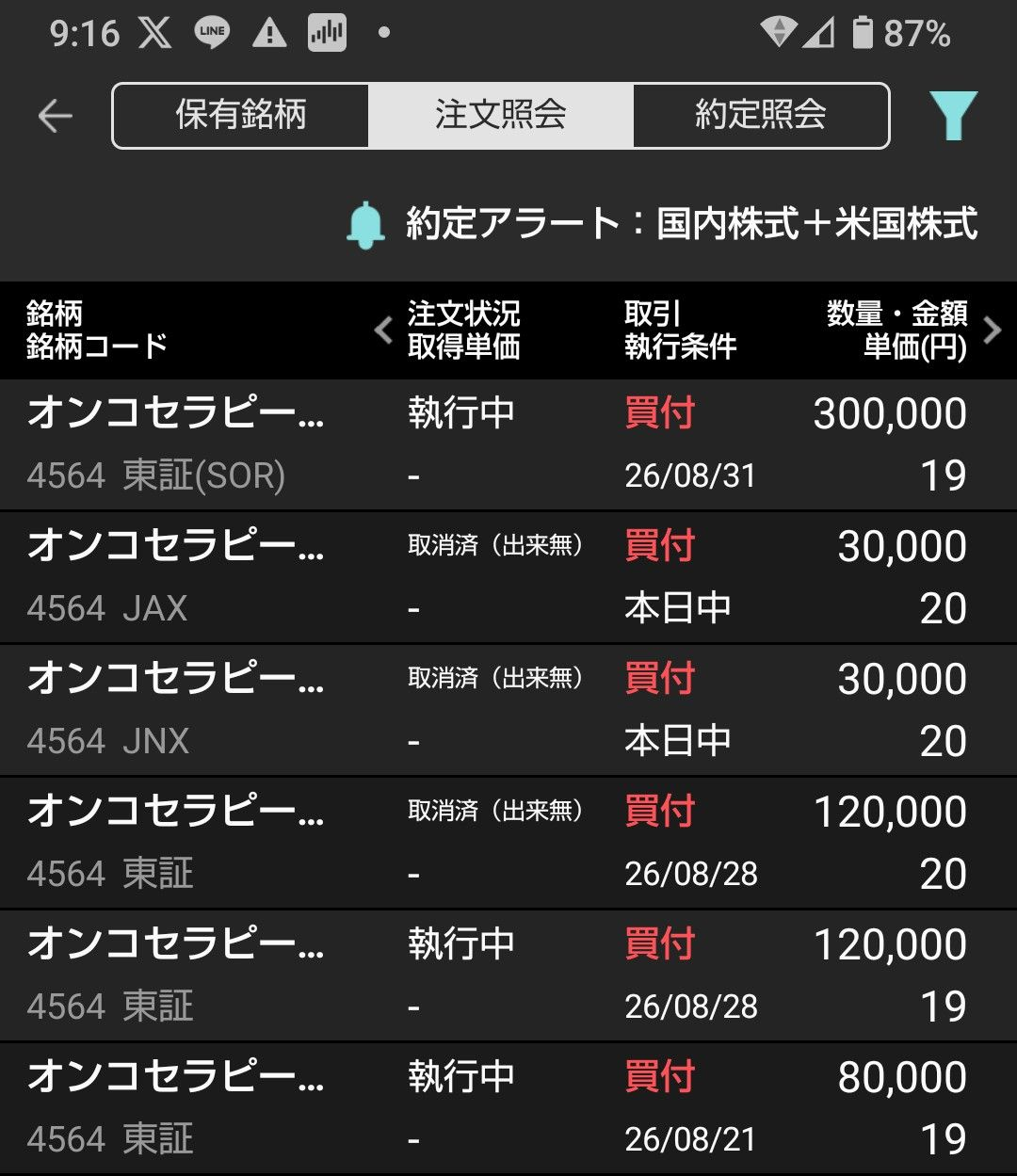

唖歩が増加中らしいので、おはんら!!下記読んで少しは、勉強資なさい❗🤭😀‼️🤔

5/11

AIに質問した結果は、下記!(´-ω-`)

現状分析は、確かに、其の通りですね!!

2026年3月期決算に基づく株価動向について、2026年5月時点の情報を基に考慮、分析します。

結論から申し上げますと、同社の株価は現時点(2026年5月上旬)では赤字幅拡大という業績を受けて厳しい動向にある一方、バイオベンチャー特有の「材料1発」による急騰の可能性も指摘されています。

以下に主なポイントをまとめました。

1. 2026年3月期決算と業績の現状

赤字幅の拡大: 2026年3月期の経常損益は、前年同期比で3.7%減益の-845百万円と赤字が拡大しました。第3四半期までの推移: 4-12月期(第3四半期)でも赤字幅が7.8億円(前年同期は7.1億円の赤字)に拡大しており、損益悪化傾向が続いています。低位株としての推移: 株価は数十円台の低位株(ボロ株)として推移しており、株価診断の理論株価(PBR基準)は23円〜24円前後と評価されています。

2. 今後の株価動向:上がるか、下がるか?

下落・停滞の要因

慢性的な赤字: 根本的な収益化が達成できておらず、業績の不透明感が強いです。上値の重さ: 理論株価が23〜24円と現状株価(24円台)と同程度であるため、大幅な上昇には新しい材料が必要です。

上昇(材料)の要因

「材料1発」の可能性: バイオ銘柄特有の、新薬開発の臨床試験(iRECIST+ RWDなど)の進展や提携といったニュースが出た場合、急騰する可能性が言及されています。

「フィジカルAI」テーマ: 2026年の注目テーマとして、AI関連バイオとして注目される場面があります。

まとめ

2026年5月時点ではファンダメンタルズ(業績)的には厳しい下押し圧力がかかりやすい状況です。投資判断としては、業績の劇的な改善を待つか、新薬関連の大きなニュース(材料)を期待する、ハイリスク・ハイリターンの「夢を追う」銘柄という見方が一般的です。

※本情報は2026年5月11日時点の検索結果に基づいています。株式投資はリスクを伴います

![あなたのポートフォリオを診断してみませんか?[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202607/adviser-navi_600_240.png)