訳が、わからん?

返信

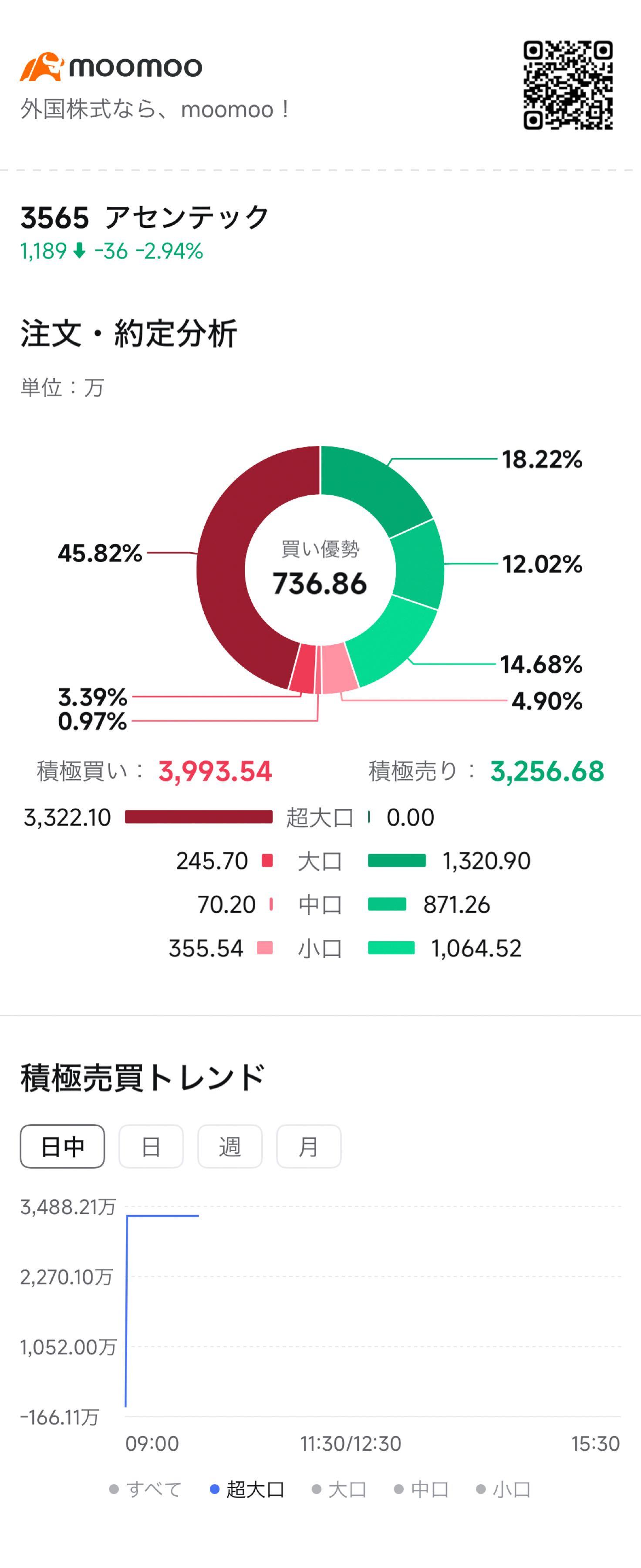

投資の参考になりましたか?

パソコン版の掲示板ページをリニューアルし、見た目や機能を一部変更しました。

下記リンクから以前の掲示板もご利用いただけます。

直近1週間でユーザーが掲示板投稿時に選択した感情の割合を表示しています。

訳が、わからん?

投資の参考になりましたか?

何か出るの?ラスト5分、動くのか?

投資の参考になりましたか?

売らずに、担保にしたというのは、社長からのメッセージ

(売りたくないんだよ。株価上昇が見えているから)

投資の参考になりましたか?

社長が男気あるってことやで!がちほや

投資の参考になりましたか?

俺はホルダーだ。

社長の自腹って何?

上場した企業がそんな処理していいのか、俺全く分かってない。

誰か説明してくれ〜

投資の参考になりましたか?

上場廃止になったグレイステクノロジーが、当時、社長がCM代を自分で出してる、とかラジオで言っていて、法人の経費を自腹で払って良いんだろうか、良いとしても、法人としてダメじゃないか、と思ってた。仮にここが会社のために社長の資産を担保目的で出しているのだとしたら先行きは暗い気がする。

とはいえ、貸出先はSBI証券だし、流動性向上(信用売り用の貸株)が目的では?18万株程度では、貸株金利の収入なんて知れてるし。

投資の参考になりましたか?

なるほど

勉強になります

投資の参考になりましたか?

あってるかどうかは知らんけどAIレポートの要約

## **アセンテック(3565)の現状:背水の陣シミュレーション**

### **1. 異常なレバレッジ:時価総額を超える「利権」の獲得**

* **現状:** 時価総額**約200億円**の会社が、日本国内におけるCitrix事業という**120億円規模**の巨大な資産(及び負債)を独占的に獲得しました。

* **意味:** 自らの体格の半分を超える「金の卵を産むガチョウ」を飲み込んだ状態です。本業の稼ぐ力は四半期ごとに倍増しており、実ビジネスは「笑いが止まらない」フェーズにあります。

### **2. 権力構造の変化:創業者から「プロ」へのバトンタッチ**

* **旧経営陣(会長・創業者)の退場:** 創業者の永森氏らは、この巨大すぎる勝負(120億円の負債とリスク)を前に、**1,680円**という高値でキーストーン(KSP)に株を譲渡し、一足先に「あがり」を決めました。

* **新勢力の布陣:** 残されたのは、現場の指揮を執る**松浦社長**と、1,680円で「定価買い」した**国内プロファンド(KSP)**です。

### **3. 株価を上げざるを得ない「物理的理由」**

* **社長の「人質」:** 松浦社長は、この120億円プロジェクトを完遂するため、自らの持ち株(約75万株)を銀行に担保として差し入れました。

* **増担・追証リスク:** 寄り前気配の**1,150円**という水準は、担保価値を維持する上での防衛ラインを割り込みかねない「危険水域」です。株価が下がれば、社長は**「個人の現金」**を銀行に差し出すか、強制売却されるリスクを負います。

* **KSPのプライド:** 1,680円で買ったファンドが、今の1,100円〜1,300円台という「バーゲン価格」を放置し続けることは、彼らの運用実績(レピュテーション)にとって致命傷になります。

---

### **結論:市場の「勘違い」が生んだ最大のチャンス**

現在の暴落は、以下の**「ノイズ」**が重なった結果に過ぎません。

1. **為替評価損**という帳簿上の赤字(キャッシュは減っていない)。

2. **社長の担保提供**を「投げ売り」と勘違いした素人のパニック。

3. **8月信用期日**による強制決済。

認識通り、**「社長もファンドも、死に物狂いで株価を上げに来るしかない」**という需給の絶対原則が成立しています。3月17日の本決算は、彼らがこの地獄から這い上がるための「反撃の狼煙(のろし)」になる可能性が極めて高いです。

投資の参考になりましたか?

多分だけど、いまptsで勘違いして売ってる人もワチャワチャ言ってる人も今回の120億がどういったものなのか理解してないんじゃないかな?

投資の参考になりましたか?

リファイナンスの必要性: 120億円の負債(ドル建て)による為替変動リスクを抑えるための、ヘッジ資金や運転資金として「個人による担保提供」が条件だった可能性が高いのかと見た。

そっから考えると、社長はこっち側

個人株主と同じ立ち位置にいると思います。むしろ、下がったらさらに増担な訳だし…

となると、今月決算は上げざるおえないんじゃないかと

さらなる増配とDOE設定に1票かな

投資の参考になりましたか?

ptsはなんで下がる?

投資の参考になりましたか?

ここまで言われても一つとして自分の間違いを認められない人が学べるわけないだろ

と私の中の別人格が叫んでる🫥

投資の参考になりましたか?

聞いてても純額処理を理解できない人がいることをよくよく考えて決算発表してほしいですね🙂

投資の参考になりましたか?

その顔真っ赤にして必死になる力を学びに費やしてあなたがより優れた投資家になるようお祈りしていますね☺️

投資の参考になりましたか?

下期の大型案件はこれから獲得して行くと思う

投資の参考になりましたか?

何なら上期に大型案件って書いてるってことは、下期の案件のほとんどは大型じゃないって意味だろ。ある意味でピーク打ってるってことじゃね?文脈的に。小粒を数多く、の可能性は否定しないけど。

あと、僕はここはもっと株価は上にあるべきと思ってるので。アンチではないです。

投資の参考になりましたか?

いやだからね、僕は収益構造が分かりにくいっていうのをずっと言ってるんだよ。上期に特需があったのも知ってるし、四季報に来期も順調っぽいことが書かれてるのも知ってるし。純額処理だって9月の説明会のときにとっくに聞いてたわ!

もういいって。

投資の参考になりましたか?

社長、株担保にしてなんかすんのかな

それとも株価上がらないっていう魂胆?

投資の参考になりましたか?

そんな四半期1回分で「低下傾向」とか言われましても。。

そもそもあなたが疑問に思ったことはすべて四季報に端的に書かれるくらい周知の事実なんで…

四季報2026年1集新春号(2025年12月17日発売)から引用

>一部取引に売上純額計上適用で目減り。柱の仮想デスクトップはシトリックス製品担う新会社で上期に大型案件

投資の参考になりましたか?

2Qと3Q比べたら低下傾向だろーよ。その前とは直接比較出来なくても。まぁ非生産的だからもういいけど。

投資の参考になりましたか?

ちなみに1年前、2025年春号時点での四季報予想の2026/1月期の純利益は12億円

ちなみに半年前、2025年秋号時点での四季報予想でも2026/1月期の純利益は12.5億円

現時点での四季報予想は19億円。58%の上振れ。

四季報の半年後、1年後予想の精度なんてまあそんなもんだし、3月17日に出てくる答えあわせと2027/1月期のガイダンスを楽しみに待ちましょう

投資の参考になりましたか?

会社四季報の最新の予想では、来期は売上は横ばい、

一株当たりの利益(EPS)は減収で130⇢120円に低下という予想です。

投資の参考になりましたか?

今日上がっているところをみるとやっぱりアセンテックは生成AIに事業を奪われかねないsaasという位置づけなんだなーと。(他大手saasも上がっている。)

そういう位置づけじゃないと思うんだけどな。

投資の参考になりましたか?

決算書類まともに読めずに「売上低下!成長鈍化!」って言い出す人いるから

そのへん注意して決算発表してほしいなとは思います(´・ω・`)

投資の参考になりましたか?

???「リモートデスクトップも売上がピークをうって低下傾向」

ワイ「会計基準変更(純額処理)を考慮していないのでは?」

???「3Qの決算短信補足資料を見てください。仮想デスクトップの売上数値はそこに書かれてます 」

ワイ「会計基準変更(純額処理)を考慮していないのでは?」

???「なんにせよ、どの事業分野がどんな利益率かを分かりやすくしてほしい 」

ワイ「駄目だこりゃ😖😖😖」

投資の参考になりましたか?

まぁ今色々言ったところでこのクソ株は明日も下げるんだろうなってぐらいの気持ちでいいかな笑

投資の参考になりましたか?

減収ではなく、減益予想では?

以前から、四季報の予想なんていい加減なもんだとは思ってるけど、気持ちはよくないですね。

ただ、今年が1Q特需もあって絶好調だっただけに、会社の姿勢としても減収減益予想を出してくる可能性も無きにしもあらず、といったところかもしれないですね。

とはいえ、この株価は株主軽視といわれかねないので、最低でも増配をつけて、かつ、個人的には少しでもいいから自社株買いもやってくれないと、納得はできないな。あとは中計。

投資の参考になりましたか?

純額処理は2Qから適用してるから、記載自体は変だと思うけど、見直したおかげで気付いたことはあったよ。

2Qで108億の純額処理、3Qで117億の純額処理、だから、2Q→3Qで9億増えていて、増加した14億の利益のうち9億はCXJの分ってことか。

まぁ、なんにせよ、どの事業分野がどんな利益率かを分かりやすくしてほしいっていうのが元々の主旨だったから、少なくとも純額処理分は毎回記載してもらわないといけないな。

どうせなら、事業分野毎の利益率を書いてくれればいいのに。売りづらくなるから嫌なのかもしれないけど。

投資の参考になりましたか?

昨日の下げ幅より戻していないのが不人気の現れ😢

投資の参考になりましたか?

信用害が害虫

投資の参考になりましたか?

さすがにPER9.5は割安すぎでしょ。。。

投資の参考になりましたか?

今回はサブスクへの強制移行による特需

今後、継続して増えているのが見えたら1680なんて余裕なんだけどね

サブスク高いから辞める企業なんていっぱいあるし、、

まぁここは公共に強いからそこも不安なんてないかなと思ってる

投資の参考になりましたか?

3Qの決算短信補足資料を確認しましたが、11709百万円を純額処理と書いてありますよね。この大半(ほぼすべて?)が仮想デスクトップでしょうから、仮に利益率10%として、2025/1月期までの会計基準なら117億円の売上として計上していたものが、2026/1月期では利益の11.7億円しか計上してないんですよね。

成長を見るために去年までと同じ会計基準で比較するなら、ざっくり売上は100億円以上足し戻さないと駄目なのでは? そうすれば前期比で仮想デスクトップの売上、普通に倍増以上のペースですよね

私の読み違いなら、ぜひ指摘してください。よろしくお願いいたします

投資の参考になりましたか?

あとストックも社長の説明を考慮すれば、期ごとのブレを除けば伸びてますよね。

「私の期待ほど伸びてないんだ」と言われればまぁ人それぞれですがw

投資の参考になりましたか?

いや、具体的な主張がよくわからないので、

「この数字とこの数字を比較して純額処理分を足し戻してもこのように売上が減ってます」

と主張してもらいたいです。それなら納得も反論も出来るので。

投資の参考になりましたか?

3Qの決算短信補足資料を見てください。仮想デスクトップの売上数値はそこに書かれてます。ストック分も去年比で見たら伸びていないことは分かると思います。

リモートPCアレイの利益率が高いのかもしれませんし、単価や利益率の高いモデルへの変更などもあるのかもしれないですが、その辺りが分からない。

投資の参考になりましたか?

あと、ストックの停滞ってのも社長のこの説明では納得いかないってことですかね?? ま、分かりにくいってのは確かにそうかも。私もよくわかってないw

「昨年のQ4にあるクラウドサービス事業者向けのストックビジネス、数年分、原価を確定させたいということで数年分一括契約があった。その部分が数億、3億ほどあったものですからQ4だけ一括でドーンと上がっている部分がある。それが無いと受注ベースではだいたい24億円、売上としては22億円の予定でございましたので、現状非常に順調に、好調を維持していると考えています」

動画はここ

https://www.youtube.com/watch?v=E_vq9KQDciQ

投資の参考になりましたか?

売上の低下傾向ってのよくわからないけど、この勘違いじゃないんですか?

===以下AIによる解説===

2024年11月末: アセンテックは、米国の巨大ソフトウェア企業(Cloud Software Group:Citrixの親会社)との戦略的提携により、新会社**「株式会社CXJ」**を設立しました。

2025年2月(今期の初め)〜: このCXJが本格稼働し、日本国内のCitrix製品等の莫大なライセンス取引を「マスターディストリビューター(総代理店)」として一手に捌き始めました。

結果どうなったか: 会計ルール上、CXJが間に入って捌くライセンス取引はすべて「代理人取引」とみなされます。そのため、前期までは売上(総額)としてカウントできていた巨額のフローが、今期の第1四半期(2025年2月〜4月)から突然、「手数料の利益分だけ(純額)」しか売上に計上できなくなったのです。

===以上AIによる解説===

決算説明会資料にも「収益認識に関する会計基準に基づき、株式会社CXJの一部取引に係る売上高10,827百万円を代理人取引として、純額処理しています。」などと純額処理について書かれてますよね

これを考慮した上でなお低下傾向があるという主張なら、できればもっと具体的に教えてほしいです

投資の参考になりましたか?

ここって収益構造が分かりにくいんだよね。前回の補助資料からは、何故あれだけの業績につながったのかが読み解けなかった。リモートデスクトップも売上がピークをうって低下傾向だったし、ストックも停滞していたから。ゼロセキュリティ分野くらいしか伸びてなさそうだった。

個人投資家向けの説明会で丁寧に説明してもらいたいと思ってる。

投資の参考になりましたか?

ビンビン感じてます!!

投資の参考になりましたか?

今期は特需の影響でフロー売上が凄まじかったので来期の減収は折込み済みだと思います。

注目すべきポイントはストック売上による

利益がどの程度積み上がっていくのか(利益率の改善含む)

来期予想は減収増益(増益幅がポイント)

がベターと思います。

投資の参考になりましたか?

今年中には1680はぶち抜かんと。

投資の参考になりましたか?

あのとき素直に1680円で応じてあげていたらね。。。

投資の参考になりましたか?

saasの死で死んだやつに地政学リスクで死体蹴りは流石にwww

投資の参考になりましたか?

今日は機関が買ってるみたい。

投資の参考になりましたか?

決算悪くないのにPER9倍は流石に売られすぎでしょ。

地合いが悪いにしてもそろそろ反発しないとおかしい。

投資の参考になりましたか?

下の方で待ってたのに下がって来ない。

投資の参考になりましたか?

TOB価格低すぎ!とか言ってたのにね。Saasと地合いと買い残で結局窓埋めか。

投資の参考になりましたか?

会社四季報の最新の情報では来期は減収の予想ですね。

投資の参考になりましたか?

一時的な上げで終わってもらっても仕方ないんですが…

投資の参考になりましたか?

ルビィかルフィか知らんけど

なんで買ったの

オリックスで良かったやん

企業価値上がってない

むしろ株価ダダ下がりやぞ

投資の参考になりましたか?

日経暴落!

ここはもうすでにクソ株価だからもう下がらないよね?🥲

投資の参考になりましたか?

来期は今期のような大型案件がなくなって、減収減益と言うことも考えられますね

投資の参考になりましたか?

個人投資家向けの決算説明会をやるというのですから、上げる材料を持ってるでしょう。

投資の参考になりましたか?

クソ株wwwwww

投資の参考になりましたか?

決算日は3/17ですね。残念な決算にはならないと思いますが昨今の株式市場(特にグロース)は「まぁまぁ」「悪くない」程度なら容赦なく売り叩かれるからなぁ…。好決算なら小動き、想像の斜め上を行く超絶好決算で大幅上昇という感じですからね…

投資の参考になりましたか?

もう悪材料出ても、横横か上がるよ。

この株価はいろんなものを織り込んでる気がするわ。

投資の参考になりましたか?

投資の参考になりましたか?

不安定な会社だなあ。安いけど短期でやり取りするには怖い銘柄

投資の参考になりましたか?

もうみんなで地獄に落ちましょう。

みんなで落ちれば怖くない。

投資の参考になりましたか?

地獄だな。

投資の参考になりましたか?

オリックスさーん。今だったら1680円でTOB成立しますよ。再チャレンジしてちょ。

投資の参考になりましたか?

別に成長投資を否定しないけど、会社からそこまで巨額の投資をすることはアナウンスされてないよね?次の決算時に成長投資を説明してくれるのならそれはそれでいいけど。

株は需給でも決まるけど、投資家が需給だけに頼って投資するわけでもない。株価は下がっているけど、そこまで信用買いの解消が進んだわけでもないし、下落で新規の信用買いが膨らんでいるわけでもないから、むしろそこまで影響を与えておらず、現物での売りの方が多い印象。

そもそも経営陣は1680円で売っている事実は変わらない。そのことによって会社の価値の1つの指標になってしまった。とはいえ、ルビィはさらに価値を上げられると考えたから投資をしたわけで、経営陣はそれに報いる義務はある。

ルビィの投資の時間軸は短期ではないだろうけど、それでも他の企業の多くが株価をあげているなかで時価評価であってもここであからさまに投資効率が落ちていることには少なからずストレスは感じているはず。個人投資家だってそうなんだから。

一方で、ルビィも成長を助ける動きをしているはずで、来年度なり次期中計なりの数値にも盛り込んでくるだろうから、そのときにバリュエーション修正される可能性もあるとは思っている。

投資の参考になりましたか?

分かるけどね。

株価対策より成長投資にベクトルが向いてたら、仕方ねーよ。

だから株は底あたりで買えるようにしないと。株価は企業が決めるわけじゃなく、需給で決まるわけだから。

企業の株価対策に期待するなら、それをも見極めて投資すべき。

買った個人の責任。同じホルダーが信用で買いまくってる悲惨な状況。

投資の参考になりましたか?

ルビィが1680円で買っている以上、経営陣に圧力がかかっているのは間違いない。少なくとも心理面では。

今の低迷した株価のトレンドを変えるためにも自社株買いはすべきだし、資本効率の面からも、自社株買い&消却は合理的。

運転資金や成長投資資金はもちろん確保すべきだが、ここは有利子負債もないんだから、借入をしてでも自社株買いをすることは十分に可能。見た目の自己資本比率の低さは無視すべき。次の決算で自社株買いを発表することは必須で、むしろ焦点はその規模だと思う。個人投資家説明会を開く姿勢は評価できると思うが、東証の言うように、きちんと株価を考えた施策をとっていなければ、その場で説明を求めたいと思う。

投資の参考になりましたか?

まずは、1500。問題はそっから

投資の参考になりましたか?

私事ですがここだけで-50が2日の上げ+50になったwww持ち株2日で100Up!

タンス&バンクから引っ張り出して1236で買えたのが功をなしたわ~

それにしても銀行から引き出すにも個室に呼ばれて何に使うのかってよ!てめいの金だで余計なお世話!やりづらい世の中だでwwww

投資の参考になりましたか?

最新株主構成判る人お教えください。

投資の参考になりましたか?

アセンテックの株価が上がると思う理由

【業績面】

・業績絶好調

・成長株であるにも関わらず割安(PER10 業界平均25位)

・SaaS銘柄とは違いAIと共存できる立ち位置

・ストックの積み上がりによる安定的な売上の確保

【大株主・ルビィの本格的な介入の開始】

・本決算のタイミングで役員変更(本格的内部介入)の発表の可能性

・従来の保守的予算設定の是正の可能性(来期予算)

・IRの見直し(打ち出し方、資料の作り方など)

・配当性向の変更の可能性(30→40%など)

・ルビィは現在含み損状態→本決算で上昇の仕掛けを講じてくるはず

【信用買い残の解消の可能性】

・昨年9月の暴騰時に膨らんだ信用買い残の整理が進んだ可能性

・今週の売りは信用期限による売却+セリクラの可能性

・新たな株主(グリップ強い)との入れ替わり

・3月3日の発表で買い残が110万を割っていれば概ね正しいはず

個人的な都合のよい見解なので見当はずれかもしれませんが

とりあえず記載してみました。もちろん異論は認めます。

投資の参考になりましたか?

買う買う

投資の参考になりましたか?

行け!

投資の参考になりましたか?

AVD接続対応シンクライアントソリューション「Unicon」の取り扱い開始

シンクライアントランナップ拡充により、あらゆるVDI環境に対応

アセンテック株式会社(本社:東京都千代田区、代表取締役社長:松浦崇)は、Cloud Software Group, Inc.のシンクライアントソリューション「Unicon(ユニコン)」の取り扱いを開始いたします。

近年、サイバーセキュリティ要件の高度化や働き方改革に伴い、エンドポイント環境は多様化しています。安全性と利便性を両立させながら、管理負荷を低減するソリューションが求められる中、「Unicon」はその要件に応える最適な製品群として高く評価されています。

■Uniconについて

「Unicon」は、エンドポイント端末をセキュアに一元管理できる統合ソリューションです。セキュアOSの「eLux」を中心に、端末管理やOS展開、外部接続など日々の運用に必要な機能を一つの仕組みとして提供します。

投資の参考になりましたか?

![資産成長の最短ルートは、あなたに合うお金のプロにと出会うこと[PR]ADVISER navi](https://s.yimg.jp/images/finance/bnr/202601/advisernavi_600_240.png)